Asia Pacific Acute Myeloid Leukemia Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

641.60 Million

USD

1,489.29 Million

2024

2032

USD

641.60 Million

USD

1,489.29 Million

2024

2032

| 2025 –2032 | |

| USD 641.60 Million | |

| USD 1,489.29 Million | |

| % | |

|

Segmentación del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico, por tipo de producto (instrumentos, consumibles y accesorios), tipo de prueba (prueba de imagen, análisis de sangre, análisis de médula ósea, prueba de biomarcadores, inmunofenotipado, pruebas genéticas y otras), tipo de cáncer (mieloblástico [M0], mieloblástico [M1], mieloblástico [M2], promielocítico [M3], mielomonocítico [M4], monocítico [M5], eritroleucemia [M6] y megacariocítico [M7]), grupo de edad (menores de 21 años, de 21 a 29 años, de 30 a 65 años y mayores de 65 años), género (masculino y femenino), usuario final (hospital, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación del cáncer y otros), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

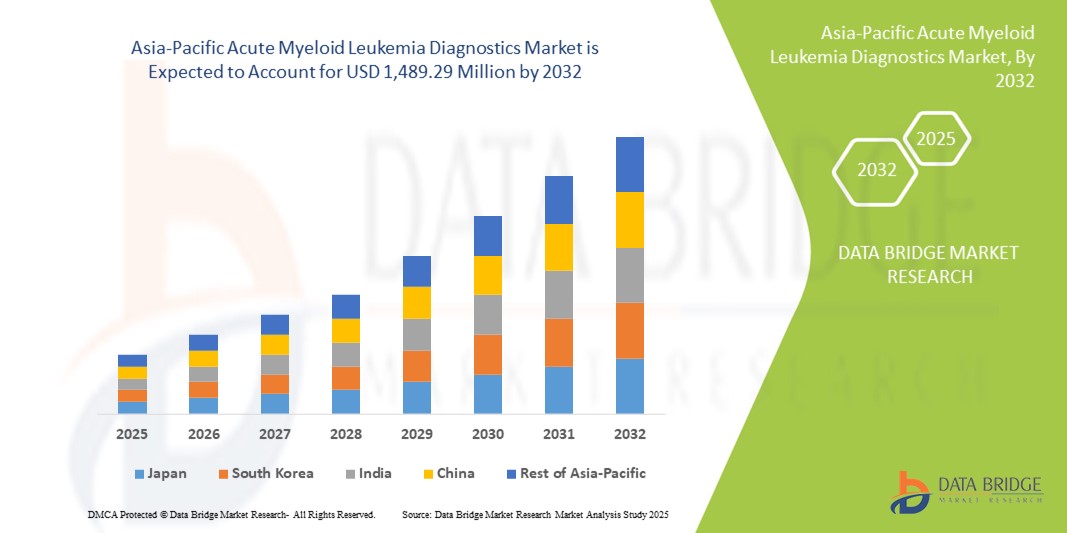

- El tamaño del mercado de diagnóstico de leucemia mieloide aguda de Asia-Pacífico se valoró en USD 641,60 millones en 2024 y se espera que alcance los USD 1.489,29 millones para 2032 , con una CAGR del 11,1 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de neoplasias hematológicas y la creciente adopción de tecnologías avanzadas de pruebas moleculares y genéticas en los principales sistemas de atención médica de la región.

- Además, la creciente inversión en medicina de precisión, las iniciativas gubernamentales para fortalecer la infraestructura de diagnóstico del cáncer y la creciente demanda de detección temprana y precisa están posicionando el diagnóstico de la leucemia mieloide aguda (LMA) como un componente crucial en la atención oncológica. Estos factores convergentes están acelerando la adopción de soluciones diagnósticas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

- Los diagnósticos de leucemia mieloide aguda (LMA), que abarcan instrumentos, consumibles y ensayos de laboratorio avanzados, son cada vez más críticos en los hospitales y centros de diagnóstico de Asia y el Pacífico debido a su papel en la detección temprana, la clasificación y el seguimiento de la progresión de la leucemia y los resultados del tratamiento.

- La creciente demanda de diagnósticos de leucemia mieloide aguda se ve impulsada principalmente por la creciente prevalencia de neoplasias hematológicas, la creciente adopción de pruebas genéticas y basadas en biomarcadores y la expansión de iniciativas de medicina de precisión en las prácticas oncológicas de la región.

- China dominó el mercado de diagnóstico de leucemia mieloide aguda de Asia-Pacífico con la mayor participación en los ingresos del 39,1 % en 2024, impulsada por amplios programas de detección del cáncer respaldados por el gobierno, la rápida adopción de tecnologías de prueba avanzadas y la creciente disponibilidad de laboratorios de diagnóstico con experiencia en hematología.

- Se espera que India sea el país de más rápido crecimiento en el mercado de diagnóstico de leucemia mieloide aguda durante el período de pronóstico debido al fortalecimiento de la infraestructura de atención médica, las iniciativas de concientización sobre el cáncer lideradas por el gobierno y la creciente disponibilidad de soluciones de diagnóstico asequibles para la detección de leucemia.

- El segmento de consumibles y accesorios dominó el mercado de diagnóstico de leucemia mieloide aguda con una participación de mercado del 62,2 % en 2024, debido a su demanda recurrente en flujos de trabajo de rutina de sangre, médula ósea, biomarcadores y pruebas genéticas, lo que garantiza un uso constante en comparación con las instalaciones de instrumentos de una sola vez.

Alcance del informe y segmentación del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

Integración de la genómica avanzada y la inteligencia artificial en el diagnóstico de la leucemia mieloide aguda (LMA)

- Una tendencia significativa y en aceleración en el mercado de diagnóstico de leucemia mieloide aguda (LMA) de Asia-Pacífico es la creciente integración de tecnologías genómicas avanzadas e inteligencia artificial (IA) en los flujos de trabajo de diagnóstico, lo que mejora la precisión en la clasificación de enfermedades y la orientación del tratamiento.

- Por ejemplo, Illumina lanzó nuevos paneles de secuenciación genómica que ayudan a identificar mutaciones genéticas en pacientes con LMA, lo que permite a los oncólogos en Asia-Pacífico seleccionar terapias dirigidas con mayor confianza.

- Se están implementando soluciones de diagnóstico basadas en IA para analizar grandes conjuntos de datos genómicos, lo que mejora la precisión en la detección de mutaciones y acelera los plazos de diagnóstico en hospitales e institutos de investigación oncológica líderes. Además, las herramientas de IA permiten la estratificación del riesgo y la predicción de recaídas, ofreciendo a los médicos una visión más profunda del pronóstico del paciente.

- La integración perfecta de la genómica y el análisis basado en IA en las pruebas de rutina de leucemia mieloide aguda permite tomar decisiones de tratamiento personalizadas, como la combinación de pacientes con terapias o ensayos clínicos adecuados, optimizando así los resultados.

- Esta tendencia hacia la oncología de precisión y las plataformas de diagnóstico inteligente está transformando radicalmente las expectativas de la atención de la leucemia mieloide aguda (LMA) en Asia-Pacífico. En consecuencia, empresas como Thermo Fisher Scientific y BGI Genomics están expandiendo sus soluciones de diagnóstico basadas en IA en China, India y el Sudeste Asiático.

- La demanda de diagnósticos que combinan la secuenciación genómica con análisis impulsados por IA está creciendo rápidamente en hospitales, laboratorios independientes e institutos de cáncer, a medida que los médicos priorizan la precisión, la velocidad y la gestión personalizada de los pacientes.

Dinámica del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

Conductor

Necesidad creciente debido al aumento de la carga de cáncer y la adopción de la medicina de precisión

- La creciente prevalencia de leucemia mieloide aguda en Asia-Pacífico, junto con la rápida adopción de la medicina de precisión, es un factor importante para la mayor demanda de diagnósticos de LMA.

- Por ejemplo, en febrero de 2024, Roche Diagnostics amplió sus soluciones de pruebas moleculares en China para apoyar a los hospitales con ensayos avanzados para detectar mutaciones asociadas a la LMA, mejorando el acceso a diagnósticos de vanguardia.

- A medida que los pacientes y los médicos se vuelven más conscientes de la importancia de la detección temprana y la selección de la terapia dirigida, los diagnósticos de LMA brindan información avanzada a través de pruebas genéticas, citogenética y ensayos de biomarcadores, lo que ofrece una ventaja convincente sobre los métodos tradicionales.

- Además, las crecientes inversiones en infraestructura de atención de la salud y la creciente adopción de tecnologías centradas en la oncología en Asia-Pacífico están haciendo que el diagnóstico de leucemia mieloide aguda (LMA) sea una parte integral de las vías modernas de atención del cáncer.

- La capacidad de ofrecer un diagnóstico temprano y preciso, guiar tratamientos personalizados y monitorear la progresión de la enfermedad mediante pruebas especializadas son factores clave que impulsan la adopción del diagnóstico de leucemia mieloide aguda (LMA) en hospitales y laboratorios. El creciente énfasis en los programas regionales de control del cáncer y las iniciativas respaldadas por el gobierno contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Altas brechas de costo y accesibilidad en diagnósticos avanzados

- Las preocupaciones en torno a la asequibilidad y accesibilidad de los diagnósticos avanzados de leucemia mieloide aguda, en particular en los países de Asia y el Pacífico de ingresos bajos y medios, plantean un desafío importante para una penetración más amplia en el mercado.

- Por ejemplo, informes de alto perfil de asociaciones regionales de cáncer han destacado disparidades en el acceso a tecnologías de secuenciación de próxima generación (NGS), con centros urbanos adoptando soluciones avanzadas mientras que las áreas rurales siguen estando desatendidas.

- Abordar estas barreras de costo y acceso mediante la fabricación local, subsidios gubernamentales y alianzas con laboratorios regionales es crucial para mejorar el acceso de los pacientes al diagnóstico de LMA. Empresas como Qiagen y Abbott se centran en el desarrollo de kits de prueba rentables y adaptados a los mercados emergentes.

- Además, el costo relativamente alto de la secuenciación genómica, en comparación con las pruebas tradicionales de sangre o médula ósea, puede ser un obstáculo para los pacientes sin una cobertura de seguro sólida, especialmente en las economías en desarrollo. Si bien se están introduciendo paneles moleculares más asequibles, las pruebas avanzadas con análisis basados en IA o perfiles genómicos profundos a menudo permanecen fuera del alcance de una amplia base de pacientes.

- Si bien los costos están disminuyendo gradualmente con la innovación tecnológica, la carga financiera percibida de los diagnósticos avanzados de LMA aún puede obstaculizar su adopción generalizada, especialmente en mercados donde los sistemas de reembolso no están completamente desarrollados.

- Superar estos desafíos mediante la innovación de costos, una cobertura de seguros más amplia y una mejor infraestructura de diagnóstico será vital para el crecimiento sostenido del mercado.

Alcance del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

El mercado está segmentado según el tipo de producto, tipo de prueba, tipo de cáncer, grupo de edad, género, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de diagnóstico de la leucemia mieloide aguda se segmenta en instrumentos, consumibles y accesorios. El segmento de consumibles y accesorios dominó el mercado con la mayor participación en los ingresos, con un 62,2 % en 2024, impulsado por su demanda recurrente en los flujos de trabajo de las pruebas de LMA. Cada procedimiento diagnóstico, desde frotis sanguíneos hasta ensayos genéticos, requiere reactivos, kits y accesorios desechables que deben reponerse periódicamente. Esto garantiza un flujo de ingresos constante en comparación con la compra única de instrumentos. El creciente uso de pruebas de biomarcadores y ensayos moleculares en Asia-Pacífico ha incrementado aún más la demanda de consumibles. Los hospitales y laboratorios de diagnóstico también prefieren consumibles estandarizados de proveedores líderes para garantizar resultados fiables. Esta naturaleza repetitiva de uso convierte a los consumibles en la piedra angular de las pruebas de diagnóstico de LMA.

Se prevé que el segmento de instrumentos registre la tasa de crecimiento más rápida, del 10,4 %, entre 2025 y 2032, impulsada por la creciente adopción de plataformas de secuenciación de nueva generación (NGS), citómetros de flujo y analizadores hematológicos automatizados. A medida que los institutos de investigación oncológica y los hospitales de vanguardia invierten fuertemente en oncología molecular, la demanda de instrumentos de alta precisión está en auge. Los instrumentos también permiten a los laboratorios ampliar la capacidad diagnóstica, reducir los plazos de entrega y mejorar la precisión en la detección de leucemia. La integración de la IA y la automatización en los instrumentos está acelerando aún más su adopción, especialmente en China, Japón e India.

- Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico de la leucemia mieloide aguda se segmenta en pruebas de imagen, análisis de sangre, análisis de médula ósea, análisis de biomarcadores, inmunofenotipado, pruebas genéticas, entre otras. El segmento de análisis de sangre dominó el mercado con la mayor participación en los ingresos, un 28,7 %, en 2024, ya que sigue siendo la herramienta de diagnóstico de primera línea para la LMA en la región Asia-Pacífico. Los análisis de sangre son rentables, ampliamente accesibles y esenciales para detectar recuentos anormales de glóbulos blancos y blastos. Su simplicidad y rápida respuesta los hacen indispensables tanto en clínicas rurales como en centros oncológicos avanzados. Los médicos prefieren los análisis de sangre como parte rutinaria de la detección y el seguimiento de la LMA durante el tratamiento. El creciente número de programas de chequeos médicos gubernamentales en China e India impulsa aún más la demanda de análisis de sangre. Su papel fundamental en el diagnóstico de la LMA consolida su dominio.

Se prevé que el segmento de pruebas genéticas sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,9 % entre 2025 y 2032, impulsado por el auge de la medicina de precisión. Las pruebas genéticas permiten la identificación de translocaciones y mutaciones cromosómicas como FLT3, NPM1 e IDH1/2, cruciales para la estratificación del riesgo y la selección del tratamiento. La creciente disponibilidad de plataformas basadas en NGS en hospitales y laboratorios independientes de China, Japón y Corea del Sur está acelerando su adopción. Pacientes y profesionales clínicos muestran una fuerte preferencia por las pruebas que orientan las terapias dirigidas. A medida que las directrices oncológicas exigen cada vez más la elaboración de perfiles genéticos, este segmento se expandirá rápidamente por Asia-Pacífico.

- Por tipo de cáncer

Según el tipo de cáncer, el mercado de diagnóstico de la leucemia mieloide aguda se segmenta en mieloblástica (M0), mieloblástica (M1), mieloblástica (M2), promielocítica (M3), mielomonocítica (M4), monocítica (M5), eritroleucemia (M6) y megacariocítica (M7). El segmento mieloblástico (M2) dominó el mercado con una participación en los ingresos del 23,1 % en 2024, debido a su alta prevalencia en casos de LMA en la región Asia-Pacífico. Los registros clínicos indican que el M2 se encuentra entre los subtipos diagnosticados con mayor frecuencia, y a menudo requiere pruebas citogenéticas y moleculares detalladas. Su pronóstico relativamente mejor con terapias específicas hace esencial una detección temprana y precisa. Las empresas de diagnóstico se centran en ofrecer paneles personalizados para la identificación del subtipo M2. Los hospitales y laboratorios registran volúmenes constantes de pruebas para la LMA M2, lo que impulsa la demanda de diagnósticos tanto rutinarios como avanzados. Esta alta prevalencia garantiza un dominio sostenido de este segmento.

Se prevé que el segmento promielocítico (M3) experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 12,6 % durante el período 2025-2032, impulsado por los avances en la detección temprana y la disponibilidad de terapias dirigidas. La leucemia promielocítica aguda (LPA) se considera altamente curable si se diagnostica rápidamente, lo que ha generado una mayor concienciación entre los médicos sobre las pruebas rápidas. Los gobiernos y las organizaciones oncológicas están promoviendo un acceso más rápido a los recursos de diagnóstico para los casos de LMA M3. Con el creciente énfasis clínico en el tratamiento temprano con ATRA y trióxido de arsénico, la demanda de pruebas diagnósticas rápidas y precisas está en auge. Este éxito terapéutico impulsa una mayor inversión en el diagnóstico de este subtipo.

- Por grupo de edad

Según el grupo de edad, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en menores de 21 años, de 21 a 29 años, de 30 a 65 años y mayores de 65 años. El segmento de 30 a 65 años dominó el mercado con la mayor participación, un 46,8 %, en 2024, ya que la LMA se diagnostica con mayor frecuencia en adultos de mediana edad. Los pacientes de este grupo suelen tener mejor acceso a centros de salud, servicios de diagnóstico y cobertura de seguro en comparación con los grupos de menor o mayor edad. Este grupo de edad también representa una alta proporción de la población activa, lo que hace que el diagnóstico oportuno sea crucial para la calidad de vida y la productividad. Los hospitales y los estudios de investigación suelen centrarse en este grupo demográfico, lo que genera un mayor volumen de pruebas. La tasa de incidencia relativamente más alta garantiza el dominio sostenido de este grupo.

Se prevé que el segmento de mayores de 65 años sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11,7 % durante el período 2025-2032, debido al envejecimiento de la población en Asia-Pacífico, especialmente en Japón y China. La incidencia de leucemia mieloide aguda (LMA) aumenta significativamente con la edad, y cada vez más pacientes mayores se someten a pruebas de detección con diagnósticos avanzados para orientar las decisiones terapéuticas. A pesar de los desafíos del tratamiento, existe un enfoque creciente en mejorar la supervivencia de los pacientes mayores mediante diagnósticos precisos. Las políticas sanitarias que apoyan la detección del cáncer en la tercera edad impulsan aún más el crecimiento del segmento. El aumento de la esperanza de vida en Asia-Pacífico seguirá impulsando la demanda en este segmento.

- Por género

En función del género, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en hombres y mujeres. El segmento masculino dominó el mercado con la mayor participación en los ingresos, con un 58,2%, en 2024, lo que concuerda con los datos epidemiológicos que muestran una mayor prevalencia de LMA en hombres en Asia-Pacífico. La predisposición genética, los factores de riesgo relacionados con el estilo de vida y las exposiciones ocupacionales contribuyen a este desequilibrio. Los hospitales informan un mayor volumen de pruebas en hombres, lo que refuerza el dominio del segmento. Estudios de salud pública también destacan tasas de incidencia de LMA más altas entre los hombres, lo que alinea la demanda de diagnóstico en consecuencia. Las compañías farmacéuticas y las empresas de diagnóstico adaptan sus campañas educativas a los grupos de riesgo masculinos. Estos patrones, en conjunto, garantizan un dominio sostenido de este segmento.

Se prevé que el segmento femenino sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 % entre 2025 y 2032, ya que las campañas de concienciación sobre el cáncer se dirigen cada vez más a las mujeres. La mejora del acceso a la atención médica para las mujeres en economías emergentes como India e Indonesia también está impulsando el crecimiento de los diagnósticos. Con los cambios demográficos y una mayor inclusión en los programas de cribado, la población femenina está experimentando una mayor aceptación de las pruebas. A medida que se expandan las iniciativas de salud centradas en la mujer, se acelerará la adopción de diagnósticos entre las mujeres.

- Por el usuario final

En función del usuario final, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. El segmento hospitalario dominó el mercado con la mayor participación en los ingresos, con un 41,5 % en 2024, ya que los hospitales siguen siendo los principales centros de diagnóstico y tratamiento de la LMA en Asia-Pacífico. Los hospitales brindan acceso a equipos avanzados, hematólogos capacitados y equipos multidisciplinarios de atención oncológica. Además, gestionan la mayor parte del flujo de pacientes con LMA, lo que garantiza un volumen de diagnóstico constante. Las cadenas hospitalarias, tanto públicas como privadas, están invirtiendo en instalaciones de diagnóstico oncológico avanzado, lo que fortalece aún más su papel. Los hospitales también se benefician de los canales de adquisición a granel de consumibles para el diagnóstico de la LMA. Su rol integrado garantiza su dominio en el mercado de usuarios finales.

Se prevé que el segmento de laboratorios de diagnóstico independientes sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 12,4 % entre 2025 y 2032, impulsado por la creciente descentralización de los servicios de diagnóstico. Ante la creciente demanda de pruebas especializadas, como análisis genéticos y de biomarcadores, muchos laboratorios se están asociando con hospitales para ofrecer servicios de diagnóstico externalizados. Los laboratorios independientes ofrecen servicios rentables y resultados más rápidos, lo que los hace atractivos para pacientes en entornos urbanos y semiurbanos. El auge de las cadenas privadas de diagnóstico en India, China y el Sudeste Asiático está acelerando esta tendencia.

- Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, con un 64,9 % en 2024, ya que los hospitales y laboratorios de diagnóstico adquieren consumibles e instrumental al por mayor. La adquisición mediante licitación garantiza una calidad estandarizada, costos reducidos y un suministro confiable para grandes instituciones. Los hospitales públicos de China, Japón e India dependen en gran medida de los sistemas de licitación para obtener productos para las pruebas de LMA. Los fabricantes se benefician de contratos a largo plazo, lo que garantiza flujos de ingresos constantes. Esta estructura de adquisición consolida la licitación directa como el canal dominante en el diagnóstico de LMA.

Se proyecta que el segmento de ventas minoristas sea el que más crezca, con una tasa de crecimiento anual compuesta (TCAC) del 11,2 % durante el período 2025-2032, ya que las clínicas más pequeñas, los laboratorios de investigación y los centros oncológicos privados prefieren cada vez más las compras minoristas directas. Los canales minoristas también facilitan la distribución de kits de diagnóstico y reactivos especializados para proyectos piloto y estudios clínicos. Las plataformas de venta minorista en línea y de adquisición electrónica están ganando terreno, especialmente para lotes más pequeños de consumibles. La flexibilidad y la accesibilidad de los canales minoristas los hacen atractivos para laboratorios independientes y empresas emergentes de diagnóstico en Asia-Pacífico.

Análisis regional del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

- China dominó el mercado de diagnóstico de leucemia mieloide aguda de Asia-Pacífico con la mayor participación en los ingresos del 39,1 % en 2024, impulsada por amplios programas de detección del cáncer respaldados por el gobierno, la rápida adopción de tecnologías de prueba avanzadas y la creciente disponibilidad de laboratorios de diagnóstico con experiencia en hematología.

- Los pacientes y los proveedores de atención médica de la región valoran mucho la precisión, los beneficios de la detección temprana y la orientación del tratamiento que ofrecen los diagnósticos de leucemia mieloide aguda, como los análisis de sangre, la evaluación de la médula ósea y el perfil genético, que se están volviendo esenciales en las vías de atención oncológica.

- Esta adopción generalizada se ve respaldada además por el rápido desarrollo de la infraestructura de atención médica, una base poblacional grande y envejecida y las crecientes inversiones en medicina de precisión, lo que establece el diagnóstico de leucemia mieloide aguda (LMA) como un componente vital del tratamiento del cáncer tanto en hospitales como en laboratorios independientes.

Análisis del mercado de diagnóstico de leucemia mieloide aguda en China

El mercado chino de diagnóstico de leucemia mieloide aguda (LMA) capturó la mayor participación regional en ingresos en 2024, impulsado por la alta prevalencia de LMA, las reformas sanitarias impulsadas por el Estado y las sustanciales inversiones en diagnóstico oncológico. La adopción de herramientas avanzadas como la secuenciación de nueva generación (NGS), la citometría de flujo y las pruebas genéticas está aumentando rápidamente en hospitales y centros de investigación. Las alianzas estratégicas entre actores nacionales e internacionales están ampliando aún más la disponibilidad de diagnósticos de precisión. El énfasis de China en la integración de la IA y las plataformas de salud digital en la atención oncológica también está consolidando su liderazgo en el mercado de Asia-Pacífico.

Análisis del mercado japonés de diagnóstico de leucemia mieloide aguda

El mercado japonés de diagnóstico de leucemia mieloide aguda (LMA) avanza a paso firme, impulsado por la sólida infraestructura sanitaria del país, su enfoque en la medicina personalizada y la creciente población de edad avanzada vulnerable a los cánceres hematológicos. La creciente demanda de diagnósticos basados en biomarcadores, inmunofenotipado y perfiles genéticos se ve impulsada por iniciativas que promueven la detección temprana y las terapias personalizadas. Las colaboraciones en investigación y la adopción de plataformas de diagnóstico digital están mejorando la eficiencia en los centros sanitarios. El liderazgo de Japón en innovación e I+D lo convierte en un centro vital para el desarrollo de soluciones de diagnóstico de precisión para la LMA.

Análisis del mercado de diagnóstico de leucemia mieloide aguda en India

Se prevé que el mercado indio de diagnóstico de leucemia mieloide aguda crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida de Asia-Pacífico, impulsado por una mayor concienciación sobre la salud, las iniciativas de detección del cáncer respaldadas por el gobierno y el aumento del gasto sanitario. El crecimiento de la clase media y la proliferación de cadenas privadas de diagnóstico están mejorando el acceso a las pruebas de LMA en zonas urbanas y semiurbanas. La adopción de análisis de sangre, análisis de médula ósea y ensayos basados en biomarcadores se está acelerando, mientras que la fabricación nacional de consumibles de diagnóstico asequibles está fortaleciendo el mercado local. El impulso de India hacia la salud digital y las iniciativas de atención médica inteligente impulsará aún más la accesibilidad y el crecimiento.

Análisis del mercado de diagnóstico de leucemia mieloide aguda en Corea del Sur

El mercado surcoreano de diagnóstico de leucemia mieloide aguda (LMA) está experimentando un crecimiento significativo, impulsado por los rápidos avances en medicina de precisión, el apoyo gubernamental a la investigación oncológica y la creciente digitalización de la atención médica. La creciente adopción de pruebas genéticas, análisis de biomarcadores y herramientas de diagnóstico por imagen está mejorando la capacidad de detección de LMA. El sólido ecosistema de TI y biotecnología de Corea del Sur facilita la integración de la IA y las plataformas digitales en los flujos de trabajo de diagnóstico. La colaboración entre hospitales, institutos de investigación y proveedores de tecnología está impulsando la innovación, convirtiendo al país en uno de los mercados de diagnóstico de LMA más progresistas de la región.

Cuota de mercado del diagnóstico de leucemia mieloide aguda en Asia-Pacífico

La industria de diagnóstico de leucemia mieloide aguda de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Abbott (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- QIAGEN (Países Bajos)

- Illumina, Inc. (EE. UU.)

- Grupo BGI (China)

- Corporación Sysmex (Japón)

- BIOMÉRIEUX (Francia)

- Siemens Healthcare AG (Alemania)

- PerkinElmer (Estados Unidos)

- Agilent Technologies, Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- BD (EE. UU.)

- Novogene Co., Ltd. (China)

- MedGenome (India)

- Molbio Diagnostics Limited (India)

- Takara Bio Inc. (Japón)

- Sonic Healthcare Limited (Australia)

- Metropolis Healthcare Ltd. (India)

- Dr. Lal PathLabs Ltd. (India)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico?

- En agosto de 2025, el Instituto Oncológico Dr. B Borooah (BBCI) de Guwahati organizó una clase magistral sobre leucemia mieloide aguda (LMA) para jóvenes médicos. Los debates incluyeron herramientas de diagnóstico avanzadas como la citometría de flujo, la secuenciación de nueva generación (NGS) y la evaluación medible de la enfermedad residual, con el objetivo de mejorar la práctica clínica y la experiencia diagnóstica.

- En mayo de 2025, expertos médicos en Nueva Delhi revelaron que la ciudad registra aproximadamente 3.000 nuevos casos de leucemia mieloide aguda (LMA) anualmente, afectando particularmente a adultos de entre 30 y 40 años. Destacaron retrasos significativos en el diagnóstico, acceso limitado a pruebas genéticas y bajas tasas de finalización del tratamiento (solo alrededor del 30%) debido a limitaciones financieras y de seguros.

- En mayo de 2024, HUTCHMED (China) Limited inició el ensayo clínico de fase III RAPHAEL de HMPL-306, un novedoso inhibidor dual dirigido a las mutaciones IDH1 e IDH2 en pacientes con LMA en recaída o refractaria en China. El primer paciente recibió la dosis el 11 de mayo de 2024, lo que marca un paso significativo hacia una terapia dirigida con precisión para la LMA.

- En abril de 2024, Novotech publicó un informe que destacaba que Asia había informado más de 68 000 casos de LMA, y que China continental, India y Japón contribuían aproximadamente con el 30 % de la incidencia global de Asia-Pacífico, y China continental por sí sola representaba más del 35 % de los casos.

- En marzo de 2023, QIAGEN inició una colaboración estratégica con Servier para desarrollar un diagnóstico complementario para TIBSOVO®, un inhibidor de IDH1, un fármaco terapéutico para la LMA. El diagnóstico consistirá en una prueba de PCR en tiempo real para detectar mutaciones del gen IDH1 en pacientes con LMA mediante muestras de sangre y médula ósea, y será compatible con la plataforma Rotor-Gene Q MDx de QIAGEN.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.