Asia Pacific Closed System Transfer Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

200.07 Million

USD

746.95 Million

2025

2033

USD

200.07 Million

USD

746.95 Million

2025

2033

| 2026 –2033 | |

| USD 200.07 Million | |

| USD 746.95 Million | |

| % | |

|

Segmentación del mercado de dispositivos de transferencia de sistema cerrado en Asia-Pacífico, por tipo (sistemas de membrana a membrana y dispositivos de transferencia de sistema cerrado sin aguja), componente (dispositivos y accesorios), mecanismo de cierre (sistemas de empuje para girar, sistemas de alineación de color a color, sistema Luer-Lock y sistemas de clic para bloquear), tecnología (dispositivos basados en diafragma, dispositivos compartimentados y dispositivos de limpieza/filtración de aire), usuario final (hospitales, centros y clínicas oncológicas, centros quirúrgicos ambulatorios, institutos académicos y de investigación), canal de distribución (licitación directa y ventas minoristas): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de los dispositivos de transferencia del sistema cerrado de Asia y el Pacífico

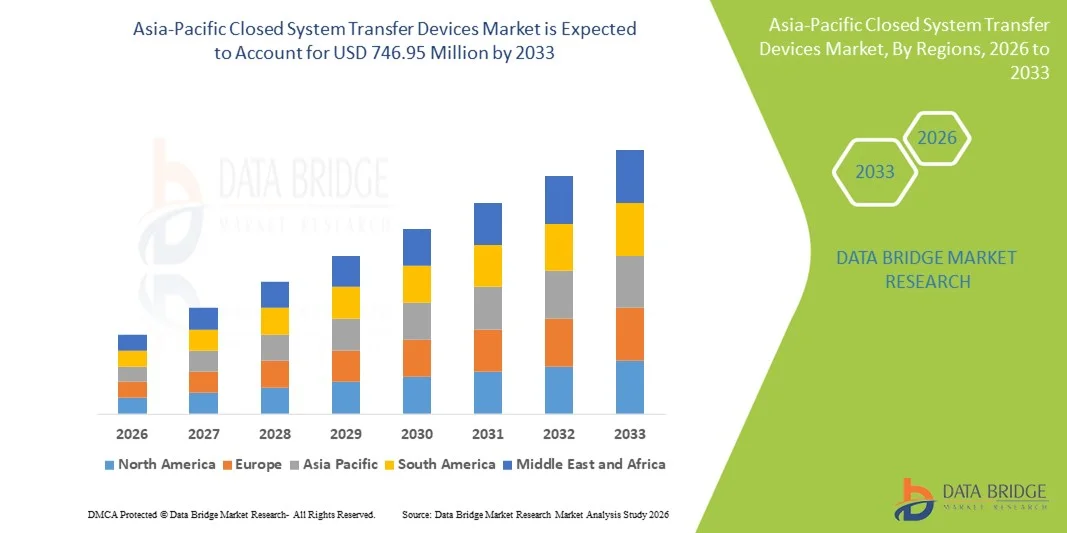

- Según Data Bridge Market Research Analysis, los dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico valoraron el tamaño del mercadoUSD 200,07 millones en 2025y se espera que alcanceUSD 746.95 million by 2033, aCAGR of 17.9%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la rápida expansión de la infraestructura sanitaria, el aumento de la incidencia del cáncer y el aumento de la sensibilización sobre la seguridad ocupacional en el manejo de drogas peligrosas, lo que lleva a una adopción más amplia de las DTS en hospitales, centros de oncología y clínicas.

- Además, las iniciativas gubernamentales, los avances tecnológicos en el diseño de CSTD y la necesidad de protocolos de transferencia de drogas más seguros están impulsando la inversión y la demanda en países clave como China, India, Japón y Corea del Sur. Estos factores convergentes están estableciendo dispositivos de transferencia de sistema cerrado como componentes esenciales de prácticas modernas de seguridad sanitaria, lo que aumenta significativamente el crecimiento del mercado en la región

Tamaño del mercado

- Valor mundial del mercado (2025):USD 200,07 millones en 2025

- Valor de mercado esperado (2033):USD 746.95 million by 2033

- CAGR prefabricado (2026–2033):17.9%

Asia-Pacífico Sistema cerrado de transferencia de dispositivos Análisis de mercado

- Los dispositivos de transferencia de sistemas cerrados (CSTD), diseñados para prevenir la exposición a drogas peligrosas durante la preparación y administración, son componentes cada vez más vitales de los entornos de salud y oncología modernos en los hospitales, clínicas e institutos de investigación debido a su mayor seguridad, cumplimiento reglamentario y integración ininterrumpida en los flujos de trabajo de manejo de drogas existentes

- La creciente demanda de dispositivos de transferencia de sistemas cerrados se alimenta principalmente por el aumento de la conciencia de la seguridad ocupacional entre los profesionales de la salud, el aumento de la incidencia del cáncer y las estrictas directrices reglamentarias que refuerzan el manejo seguro de drogas peligrosas

- China dominaba el mercado de dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico en 2025, con la mayor cuota de ingresos del 38,4% caracterizada por una infraestructura sanitaria bien establecida, una alta adopción de protocolos de seguridad avanzados en hospitales y centros de oncología, y una fuerte presencia de actores clave de la industria

- Se espera que la India sea el país de mayor crecimiento en el mercado de dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico durante el período previsto debido a la rápida expansión de la infraestructura sanitaria y a la creciente población de pacientes de oncología

- El segmento del dispositivo de transferencia de sistema cerrado libre de agujas dominaba el mercado con una cuota de mercado del 62,5% en 2025, impulsada por su capacidad de minimizar la exposición a drogas peligrosas, reducir el riesgo de contaminación y simplificar el manejo seguro de drogas en entornos de salud

Informe Scope y Asia-Pacífico Sistema de Transferencia de Dispositivos Segmentación del Mercado

|

Atributos |

Dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia y el Pacífico

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado de dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico

Mejora de la seguridad mediante sistemas y automatización sin necesidad

- Una tendencia significativa y aceleradora en el mercado de la CSTD Asia-Pacífico es la creciente adopción de dispositivos de transferencia de sistema cerrado sin agujas, que reducen los riesgos de exposición y contaminación de drogas peligrosas, simplificando al mismo tiempo el manejo en hospitales, centros de oncología e institutos de investigación

- Por ejemplo, el BD PhaSeal Needle-Free CSTD permite la transferencia segura de drogas sin agujas, minimizando la exposición ocupacional potencial y la contaminación durantequimioterapiapreparación y administración

- Las características de automatización en CSTD modernas permiten al personal sanitario manejar medicamentos de manera más eficiente, manteniendo el cumplimiento de normas estrictas de seguridad, reduciendo errores manuales y mejorando el flujo de trabajo general en entornos clínicos

- La integración de las TDT con protocolos de seguridad hospitalaria y programas de capacitación permite un seguimiento centralizado de las prácticas de manejo de drogas, mejorando el cumplimiento y reduciendo los incidentes de exposición accidental para los trabajadores sanitarios

- Esta tendencia hacia sistemas de manejo de drogas más eficientes, intuitivos y seguros está remodelando los estándares operativos en la atención de oncología, y empresas como Equashield están desarrollando CSTDs libres de agujas con mecanismos avanzados de sellado y seguridad automatizada

- La demanda de CSTDs libres de agujas está creciendo rápidamente en hospitales y centros de oncología en India, China, Japón y Corea del Sur, ya que los proveedores de atención médica priorizan cada vez más la seguridad de los trabajadores, el cumplimiento reglamentario y la eficiencia operacional

- Los avances tecnológicos, como los sistemas de monitoreo y retroalimentación en tiempo real en los CSTD, están mejorando la usabilidad y la seguridad, impulsando una adopción más amplia en los flujos de trabajo clínicos

Asia-Pacífico Sistema cerrado de transferencia de dispositivos dinámicas de mercado

Conductor

Necesidad de aumento debida a la seguridad y el cumplimiento normativo ocupacional

- La conciencia cada vez mayor de los riesgos de exposición de drogas peligrosas entre los profesionales de la salud, junto con las estrictas regulaciones gubernamentales y hospitalarias, es un motor clave de la demanda intensificada de las TDT

- Por ejemplo, en marzo de 2025, BD anunció mejoras en su PhaSeal Needle-Free CSTD, integrando la tecnología avanzada de sellado para mejorar la seguridad del personal y reducir los riesgos de contaminación ambiental

- A medida que los hospitales y centros de oncología adoptan protocolos de seguridad más estrictos, los CSTD ofrecen protección avanzada para los trabajadores sanitarios, minimizando la exposición a medicamentos citotóxicos durante la preparación y administración

- Además, la ampliación de los servicios de oncología y de los tratamientos de quimioterapia en países como la India y China está impulsando una mayor adopción de las DTS para cumplir con las normas de seguridad ocupacional

- CSTDs libres de necesidades proporcionan tratamiento de drogas más seguro y eficiente, reduciendo las lesiones de agujas, contaminación y errores de procedimiento, fomentando la adopción en hospitales, clínicas e institutos de investigación

- Las iniciativas gubernamentales que promueven la seguridad en el lugar de trabajo y el cumplimiento obligatorio de las normas de manejo de drogas peligrosas están acelerando la adopción en los centros públicos y privados de salud

- Aumentar los programas de sensibilización y las iniciativas de capacitación para los trabajadores de la salud están haciendo hincapié en los beneficios de los CSTD, impulsando la adquisición y el uso en centros de oncología y hospitales

Restraint/Challenge

Requisitos de alto costo y capacitación

- El costo inicial relativamente alto de las DTS avanzadas sin aguja en comparación con los métodos tradicionales de transferencia de drogas es un obstáculo importante, en particular para las clínicas más pequeñas y los hospitales con restricciones presupuestarias en los países en desarrollo

- Por ejemplo, los nuevos usuarios de India y Asia sudoriental pueden dudar en adoptar CSTD debido a la inversión inicial y la complejidad percibida de integrar dispositivos en los flujos de trabajo existentes

- La formación adecuada para los profesionales de la salud es fundamental para asegurar el uso seguro y correcto de las DTS, que pueden consumir mucho tiempo y requieren recursos adicionales para la educación del personal

- Si bien la automatización reduce los errores manuales, la necesidad de una adherencia y supervisión coherentes de protocolo puede limitar la velocidad de adopción, en particular en los centros de atención de la salud con deficiencias

- Superar estos desafíos mediante soluciones rentables, diseños fáciles de usar y programas de capacitación estructurados será vital para un crecimiento sostenido del mercado y una mayor penetración en las instalaciones sanitarias de Asia y el Pacífico

- Las limitaciones de la cadena de suministro y los retrasos en las adquisiciones, especialmente en las zonas remotas, pueden dificultar la adopción y distribución oportunas de las DTS, afectando el crecimiento del mercado

- Sensibilización limitada entre las clínicas más pequeñas y los proveedores de atención médica sobre los beneficios de los sistemas sin agujas puede retrasar la adopción, requiriendo estrategias específicas de educación y comercialización

Dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico

El mercado se segmenta sobre la base de tipo, componente, mecanismo de cierre, tecnología, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de CSTD Asia-Pacífico se segmenta en sistemas de membrana a membrana y dispositivos de transferencia de sistema cerrado sin agujas. El segmento del dispositivo de transferencia de sistemas cerrados libres de agujas dominaba el mercado con la mayor cuota de ingresos del 62,5% en 2025, impulsada por su capacidad de minimizar la exposición a drogas peligrosas, reducir el riesgo de contaminación y simplificar el manejo de drogas en hospitales y centros de oncología. Estos dispositivos son preferidos por su facilidad de uso, cumplimiento de estrictas normas de seguridad y compatibilidad con múltiplesQuimioterapiaprocedimientos administrativos. Los sistemas sin necesidad también soportan flujos de trabajo más seguros para los profesionales de la salud eliminando los palos de aguja y reduciendo errores de manejo. Además, su creciente adopción en China, la India, el Japón y Corea del Sur contribuye al crecimiento constante del mercado. Los fabricantes como BD y Equashield están ampliando sus carteras de productos en este segmento para satisfacer las crecientes exigencias de seguridad y eficiencia operacional. El dominio de los sistemas sin agujas está respaldado por mandatos regulatorios que enfatizan la seguridad ocupacional de los trabajadores sanitarios.

Se espera que el segmento del Sistema Membrane-to-Membrane sea testigo del crecimiento más rápido durante el período previsto debido a sus capacidades precisas de transferencia de drogas y su idoneidad para aplicaciones especializadas en farmacias hospitalarias y centros de oncología. Estos sistemas proporcionan un aumento del sellado y un menor riesgo de contaminación, lo que hace que sean cada vez más preferidos en los países con una infraestructura de atención médica en expansión como India y Asia sudoriental. Su adopción también cuenta con el apoyo de campañas de sensibilización que ponen de relieve la seguridad ocupacional y la mejora de los protocolos de manejo. Los sistemas Membrane-to-membrane son compatibles con varios tipos de fármacos y soportan la eficiencia del flujo de trabajo en entornos clínicos. Además, los avances tecnológicos y los diseños rentables están atrayendo instalaciones sanitarias más pequeñas para adoptar este tipo, impulsando un crecimiento acelerado en el segmento.

- Por componente

Sobre la base del componente, el mercado se segmenta en dispositivos y accesorios. El segmento de Dispositivos dominó el mercado en 2025, ya que las unidades primarias de CSTD son esenciales para la transferencia segura de drogas y la prevención de la exposición. Hospitales y centros de oncología invierten fuertemente en estos dispositivos para garantizar el cumplimiento de las normas de seguridad y reducirocupacionalpeligros. La adopción de dispositivos está respaldada por características tecnológicas sólidas, como mecanismos de automatización y sellado integrado. Además, los dispositivos forman el núcleo de los protocolos de seguridad hospitalaria, convirtiéndolos en un componente crítico en los flujos de trabajo oncológicos. Los fabricantes líderes siguen mejorando la funcionalidad del dispositivo, impulsando la demanda sostenida del mercado. Además, la durabilidad y fiabilidad de los dispositivos primarios CSTD les hacen una elección preferida en las instalaciones sanitarias de Asia y el Pacífico, consolidando aún más su posición dominante.

Se prevé que el segmento de accesorios sea testigo del crecimiento más rápido durante el período de previsión debido a la creciente necesidad de apoyar componentes como conjuntos de tubos, tapas, conectores y filtros. Estos accesorios aumentan la seguridad, eficiencia y versatilidad de las operaciones de CSTD, haciéndolos críticos en farmacias hospitalarias de gran escala y centros de oncología. Los fabricantes están introduciendo kits accesorios rentables para atender a clínicas más pequeñas y mercados emergentes. La creciente conciencia sobre la importancia de los sistemas completos de TDT, incluidos los accesorios, también está acelerando la adopción en la India y el sudeste asiático. Además, la orientación normativa que hace hincapié en el uso completo del sistema está impulsando la demanda accesoria. El segmento se beneficia de la compatibilidad con múltiples tipos de dispositivos, aumentando su crecimiento de mercado.

- Por mecanismo de cierre

Sobre la base del mecanismo de cierre, el mercado se segmenta en sistemas de empuje a cambio, sistemas de alineación de color a color, sistemas de cierre y sistemas de clic a botón. El segmento Push-to-Turn System dominaba el mercado en 2025 debido a su facilidad de uso, fiabilidad y compatibilidad amplia con CSTDs sin aguja. Los hospitales y los centros de oncología prefieren mecanismos de empuje a cambio para su simplicidad y riesgo mínimo de cierre impropio, lo que reduce la exposición accidental. Este sistema garantiza un rendimiento constante de transferencia de drogas y apoya el cumplimiento de las normas de seguridad. Además, en China, la India y el Japón se adoptan ampliamente mecanismos de impulso a la conversión debido a prácticas de adquisición establecidas en las principales instalaciones sanitarias. Los fabricantes continúan innovando en diseños ergonómicos para mejorar la comodidad del personal. El dominio se ve reforzado aún más por fuertes aprobaciones reglamentarias que apoyan su uso generalizado.

Se espera que el segmento del sistema Luer-Lock sea testigo del crecimiento más rápido durante el período previsto debido a su conexión segura, evitando las fugas y la contaminación durante la transferencia de drogas. En los hospitales emergentes y centros de oncología de la India y el Sudeste de Asia se adoptan cada vez más sistemas de bloqueo, donde los protocolos de seguridad se están volviendo más estrictos. El diseño proporciona versatilidad para diferentes aplicaciones de CSTD, soportando múltiples tipos de drogas y compatibilidad con jeringas. Además, las iniciativas de capacitación y sensibilización del personal promueven su aprobación. Los fabricantes están introduciendo mejores variantes Luer-Lock con funciones de automatización y retroalimentación para mejorar la usabilidad y seguridad. El crecimiento del segmento se ve impulsado por el aumento de la adopción en centros quirúrgicos ambulatorios e institutos de investigación.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en dispositivos basados en diafragma, dispositivos compartimentados y dispositivos de limpieza/filtración de aire. El segmento Diaphragm-Based Device dominaba el mercado en 2025 debido a su simplicidad, fiabilidad y cumplimiento de las normas de seguridad ocupacional. Estos dispositivos son ampliamente utilizados en hospitales y centros de oncología en China, Japón y Corea del Sur. La tecnología basada en el diafragma garantiza una fuga mínima, la transferencia de drogas controladas y la facilidad de integración con los sistemas de CSTD existentes. Los fabricantes continúan innovando diseños de diafragma para durabilidad y rendimiento. La adopción está respaldada por requisitos reglamentarios que hacen hincapié en la prevención de la exposición. Los hospitales priorizan sistemas basados en diafragma para la preparación rutinaria de quimioterapia debido a registros de seguridad comprobados. Además, este segmento se prefiere para flujos de trabajo de alto volumen donde la eficiencia y el rendimiento constante son críticos.

Se espera que el segmento de Dispositivos Compartmentalizados sea testigo del crecimiento más rápido durante el período de previsión debido a su capacidad de manejar múltiples operaciones de transferencia de drogas simultáneamente, evitando la contaminación cruzada. En la India y el Asia sudoriental se adoptan cada vez más sistemas participativos, donde los servicios de oncología se están expandiendo rápidamente. Las mejoras tecnológicas en el sellado y la modularidad hacen que estos sistemas sean atractivos para la preparación de múltiples fármacos. Los programas de capacitación y sensibilización están apoyando la adopción en hospitales emergentes. Los fabricantes se centran en diseñar dispositivos compartimentados rentables para una accesibilidad más amplia. El segmento se beneficia del aumento de la demanda de eficiencia y seguridad en el flujo de trabajo.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de oncología, centros quirúrgicos ambulatorios e institutos de investigación académicos. El segmento de Hospitales dominaba el mercado en 2025 debido a los grandes volúmenes de pacientes, la adopción más alta de protocolos de seguridad y los requisitos de cumplimiento regulatorio. Hospitales en China, Japón y Corea del Sur invierten fuertemente en CSTDs para proteger a los trabajadores sanitarios y mantener procedimientos seguros de manejo de drogas. The adoption is further fueled by government safety mandates and institutional policies. Los hospitales prefieren dispositivos libres de agujas para quimioterapia rutinaria y flujos de trabajo de preparación de medicamentos de alto volumen. Los fabricantes líderes buscan contratos hospitalarios para impulsar el crecimiento de los ingresos. La serie de sesiones sigue siendo dominante debido a las adquisiciones y la integración operacional coherentes.

Se espera que el segmento de Centros de Oncología y Clínicas sea testigo del crecimiento más rápido durante el período previsto debido a la creciente incidencia decánceren India, China y el sudeste asiático, creando una mayor demanda de soluciones seguras de manejo de drogas. Las instalaciones especializadas de oncología priorizan los CSTDs libres de agujas y compartimentados para mejorar la seguridad ocupacional y mejorar la eficiencia del flujo de trabajo. Las campañas de sensibilización e iniciativas gubernamentales aceleran aún más la adopción. Las clínicas se benefician de sistemas portátiles y fáciles de usar que reducen la complejidad operacional. Los fabricantes se centran en soluciones escalables para centros de oncología pequeños y medianos. La creciente base de pacientes y la expansión de los servicios de oncología ambulatoria apoyan el rápido crecimiento del segmento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas directas de licitación y venta al por menor. El segmento Direct Tender dominaba el mercado en 2025 ya que los hospitales grandes, las instalaciones de salud gubernamentales y las cadenas de oncología prefieren la adquisición masiva de CSTDs mediante licitaciones. La licitación directa garantiza contratos de suministro coherentes, precios competitivos y servicios a largo plazo. Los hospitales de China, la India y el Japón dependen de las adquisiciones basadas en licitaciones para cumplir las normas reglamentarias y mantener la eficiencia operacional. Los fabricantes suelen priorizar ofertas de licitación para ventas de alto volumen. Las compras a granel mediante licitaciones garantizan que los protocolos de seguridad se apliquen uniformemente en varios departamentos. Este segmento se beneficia de la adopción institucional y los programas gubernamentales de salud.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido durante el período de previsión debido al creciente número de clínicas más pequeñas, centros de pacientes externos e institutos de investigación que adquieren CSTD directamente de los distribuidores. Los canales minoristas proporcionan flexibilidad para instalaciones más pequeñas y apoyan la rápida adopción en regiones emergentes como la India y el Sudeste de Asia. Los fabricantes están ampliando las redes de distribución minorista para atender a la creciente demanda. Las ventas minoristas también permiten el acceso a productos y accesorios complementarios, mejorando la usabilidad del sistema. El crecimiento de los segmentos se ve impulsado por campañas de sensibilización e iniciativas de promoción que ponen de relieve la seguridad ocupacional.

Asia-Pacífico Sistema Cerrado Transfer Devices Market Regional Analysis

- China dominaba el mercado de dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico en 2025, con la mayor cuota de ingresos del 38,4% caracterizada por una infraestructura sanitaria bien establecida, una alta adopción de protocolos de seguridad avanzados en hospitales y centros de oncología, y una fuerte presencia de actores clave de la industria

- Las instalaciones sanitarias de la región valoran considerablemente la seguridad, la eficiencia y el cumplimiento ofrecidos por CSTDs sin agujas, que minimizan la exposición a drogas peligrosas y reducen los riesgos de contaminación durante la preparación y administración

- Esta adopción generalizada está respaldada además por el aumento de la incidencia del cáncer, la rápida expansión de los servicios de atención médica y el aumento de la sensibilización normativa, el establecimiento de CSTD como solución preferida para hospitales, centros de oncología e institutos de investigación en India, Japón, Corea del Sur y China

El sistema cerrado China de transferencia de dispositivos de mercado

El mercado de dispositivos de transferencia de sistemas cerrados de China capturó la mayor cuota de ingresos en Asia-Pacífico en 2025, alimentada por una infraestructura sanitaria bien establecida, una alta adopción de protocolos de seguridad, y una fuerte presencia de actores clave de la industria. Los hospitales y los centros de oncología están priorizando cada vez más las CSTD sin agujas para minimizar los riesgos de exposición y contaminación de drogas peligrosas. El creciente número de pacientes oncológicos y la expansión de los servicios de quimioterapia están impulsando la adopción de CSTD. Además, las normas gubernamentales que hacen hincapié en la seguridad ocupacional y la manipulación segura de drogas refuerzan la demanda. La integración con flujos de trabajo automatizados y programas de seguridad hospitalaria está mejorando la eficiencia y el cumplimiento. Se espera que China se centre en la tecnología médica avanzada y las estrategias centralizadas de adquisición sostenga el dominio del mercado.

India Cerrada sistema de transferencia de dispositivos de mercado

Se espera que el mercado de dispositivos de transferencia de sistemas cerrados de la India sea el país de mayor crecimiento en Asia y el Pacífico durante el período previsto, impulsado por la rápida urbanización, la ampliación de la infraestructura sanitaria y el aumento de la incidencia del cáncer. Los hospitales, clínicas y centros de oncología están adoptando cada vez más CSTDs libres de agujas para cumplir con las normas de seguridad ocupacional y mejorar la eficiencia del flujo de trabajo. Las iniciativas gubernamentales que promueven programas de seguridad en el lugar de trabajo y capacitación para profesionales de la salud están acelerando aún más la adopción. Las soluciones de CSTD asequibles y portátiles son alentadoras en clínicas más pequeñas y centros ambulatorios. Además, el aumento de la conciencia sobre la seguridad en el manejo de drogas entre los proveedores de atención médica está impulsando la demanda. La creciente población de clase media de la India y la expansión de los servicios de oncología apoyan el crecimiento del mercado a largo plazo.

Japón sistema cerrado de transferencia de dispositivos mercado de visión

El mercado de dispositivos de transferencia de sistemas cerrados de Japón está cobrando impulso debido al sistema de salud avanzado del país, a normas estrictas de seguridad y a la creciente atención en la seguridad ocupacional en hospitales y centros de oncología. Cada vez se adoptan más CSTDs sin necesidad para reducir la contaminación y prevenir la exposición a drogas peligrosas durante la preparación y administración de quimioterapia. La integración de las TDT con protocolos de seguridad hospitalaria y flujos de trabajo de automatización aumenta la eficiencia operacional. La cultura de alta tecnología y la preferencia de Japón para avanzadodispositivos médicosmás apoyo al crecimiento del mercado. Además, un envejecimiento de la población y un aumento de la prevalencia del cáncer están impulsando la demanda de soluciones de tratamiento de drogas más seguras. Hospitales y clínicas especializadas de oncología continúan invirtiendo en CSTDs modernas para cumplir con las directrices reglamentarias.

Corea del Sur cerrado sistema de transferencia de dispositivos mercado

Se espera que el mercado de los dispositivos de transferencia de sistemas cerrados de Corea del Sur se amplíe constantemente durante el período previsto, alimentado por la creciente adopción deSistemas sin agujasy el enfoque del país en seguridad y eficiencia sanitaria. Los hospitales y los centros de oncología priorizan las TDT para minimizar la exposición ocupacional a medicamentos peligrosos. Los reglamentos gubernamentales e institucionales están aplicando normas de manejo seguro, promoviendo la adopción generalizada. La presencia de infraestructuras sanitarias avanzadas y personal médico tecnológicamente capaz apoya la integración de las DTS en los flujos de trabajo rutinarios. Además, campañas de sensibilización y programas de capacitación para profesionales de la salud están impulsando la adopción. El mercado se beneficia tanto de licitaciones hospitalarias públicas como de inversiones privadas en salud.

¿Cuál es el mercado de dispositivos de transferencia de sistemas cerrados Asia-Pacífico

La industria de dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, incluyendo:

- EQUASHIELD (Estados Unidos)

- Simplivia (Israel)

- ICU Medical, Inc. (Estados Unidos)

- B. Braun SE (Alemania)

- Vygon (Francia)

- BD (U.S.)

- Baxter (Estados Unidos)

- Terumo Corporation (Japón)

- CODAN Medizinische Geräte GmbH " Co KG (Alemania)

- Corning Incorporated (Estados Unidos)

- West Pharmaceutical Services, Inc. (U.S.)

- Yukon Medical LLC (Estados Unidos)

- Corvida Medical Inc. (U.S.)

- Cardenal Health (Estados Unidos)

- Caragen Ltd. (Irlanda)

- JMS Co., Ltd.

- Practivet, Inc. (U.S.)

- Amsino International, Inc. (U.S.)

- NIPRO CORPORATION (Japón)

- VICTUS Inc. (U.S.)

¿Cuáles son los avances recientes en el mercado de dispositivos de transferencia de sistemas cerrados de Asia y el Pacífico

- In May 2025, ICU Medical, Inc. and Otsuka Pharmaceutical Factory, Inc. completed a strategic joint venture to expand the CSTD product line, including the ChemoLockTM Needlefree closed System Transfer Device (CSTD) and other transfer and safety solutions, strengthening the company’s global portfolio and supporting broader adoption in healthcare settings, including Asia-Pacific

- En noviembre de 2024, ICU Medical amplió sus ofertas de productos CSTD reforzando su cartera de dispositivos sin agujas ChemoLock y ChemoClave, así como soluciones auxiliares de reconstitución e infusión de seguridad que se alinean con la creciente demanda hospitalaria de flujos de trabajo peligrosos más seguros en Asia-Pacífico

- En diciembre de 2023, Equashield lanzó el Mundus Mini HD, un dispositivo de transferencia de sistema cerrado de próxima generación diseñado para mejorar el control de contaminación, reducir la exposición a drogas peligrosas y mejorar la eficiencia en entornos de compuesto de drogas peligrosos. Este nuevo dispositivo representa un avance en la tecnología CSTD con mayor potencial de aplicación en las farmacias hospitalarias y centros de oncología en Asia-Pacífico

- En febrero de 2023, BD anunció que su Sistema Optima BD PhaSealTM de próxima generación redujo significativamente la contaminación de la superficie de drogas peligrosas en uso clínico, demostrando un mejor rendimiento de seguridad para los trabajadores de la salud que manejan medicamentos de quimioterapia, un desarrollo que podría influir en la práctica clínica y la adopción en los principales centros de oncología Asia-Pacífico

- En abril de 2021, Fresenius Kabi concertó un acuerdo de distribución con Corvida Medical para comercializar el HALO CSTD, un dispositivo de transferencia de drogas de sistema cerrado diseñado para mejorar el manejo seguro de drogas peligrosas, indicando asociaciones ampliadas y distribución que pueden influir en las cadenas de suministro regionales y la adopción en las instalaciones sanitarias de Asia y el Pacífico

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.