Asia Pacific Non Hodgkin Lymphoma Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.19 Billion

USD

21.33 Billion

2024

2032

USD

11.19 Billion

USD

21.33 Billion

2024

2032

| 2025 –2032 | |

| USD 11.19 Billion | |

| USD 21.33 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico, por tipo de prueba (imagenología, biopsia, inmunohistoquímica, biomarcador, prueba genética , citogenética, punción lumbar, análisis de sangre, citoquímica y otras), estadio del cáncer (estadio IV, estadio III, estadio II, estadio I y estadio 0), tipo de tumor (linfomas agresivos y linfomas indolentes), producto (productos instrumentales, productos de plataforma, kits y reactivos, y otros consumibles), tecnología (hibridación fluorescente in situ, secuenciación de nueva generación, fluorinmunoensayo, hibridación genómica comparativa, inmunohistoquímica y otras), aplicación (cribado, diagnóstico y predicción, pronóstico e investigación), usuario final (hospitales, centros de diagnóstico, centros de investigación oncológica, institutos académicos, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, venta minorista y otros) - Industria Tendencias y previsiones hasta 2032

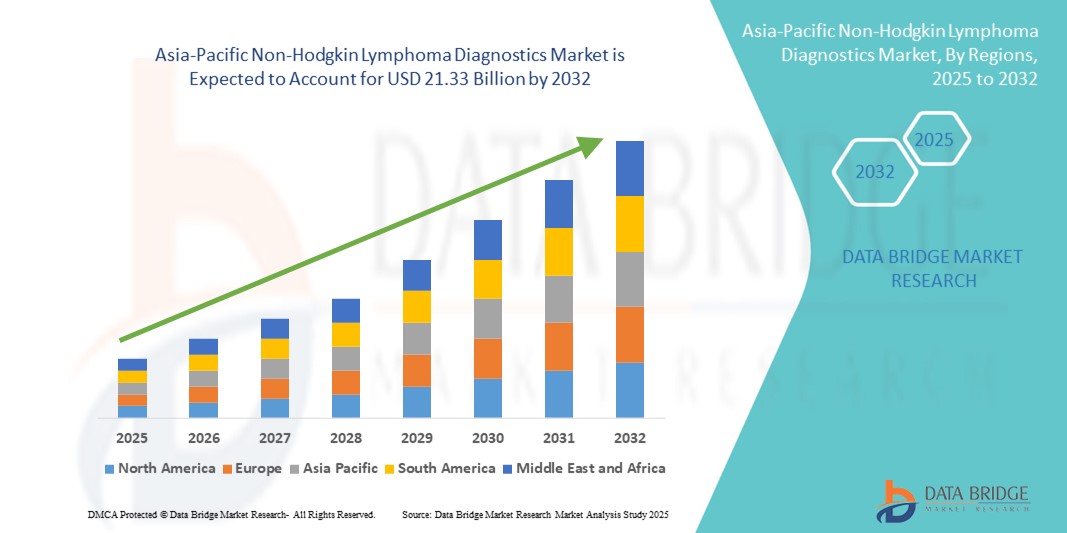

Tamaño del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

- El tamaño del mercado de diagnóstico de linfoma no Hodgkin de Asia-Pacífico se valoró en USD 11.19 mil millones en 2024 y se espera que alcance los USD 21.33 mil millones para 2032 , con una CAGR del 8,40% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a una mayor concienciación, un mayor acceso a la atención médica y los avances en las tecnologías de diagnóstico en Asia-Pacífico, que permiten la detección temprana y la clasificación precisa del linfoma no Hodgkin (LNH). La región está experimentando una creciente prevalencia del LNH, especialmente en países con rápida urbanización como China, India y Japón, lo que impulsa la demanda de soluciones de diagnóstico avanzadas, como la citometría de flujo, la inmunohistoquímica, las pruebas moleculares y la secuenciación de nueva generación.

- Además, la creciente inversión en infraestructura sanitaria, la expansión de centros oncológicos especializados y el aumento de las colaboraciones público-privadas están acelerando la innovación y la disponibilidad de herramientas de diagnóstico de vanguardia para el LNH. Los programas gubernamentales de detección del cáncer, el aumento del gasto sanitario y la creciente presencia de empresas internacionales de diagnóstico, junto con la capacidad de fabricación local, están impulsando significativamente el crecimiento del mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico.

Análisis del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

- El mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico está experimentando un crecimiento significativo, impulsado por la creciente prevalencia del LNH, la mayor concienciación sobre el diagnóstico precoz y los avances en tecnologías moleculares e inmunodiagnósticas. Países como China, India, Japón y Corea del Sur están fortaleciendo su infraestructura de diagnóstico y sus servicios de salud, lo que permite la detección oportuna y una mejor gestión de los casos de LNH.

- La creciente demanda de soluciones de diagnóstico avanzadas, como la citometría de flujo, las pruebas basadas en PCR, la inmunohistoquímica y la secuenciación de nueva generación, se ve respaldada por el aumento de la financiación pública, la ampliación del acceso a la atención médica y la creciente adopción de enfoques de medicina de precisión en la región Asia-Pacífico. Además, las colaboraciones entre empresas de diagnóstico, institutos de investigación y redes hospitalarias están impulsando la innovación y la accesibilidad del diagnóstico del LNH.

- China dominó el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico, representando la mayor participación en los ingresos (36,5 %) en 2024, gracias a una gran población de pacientes, redes hospitalarias avanzadas y una amplia integración de soluciones de diagnóstico molecular e inmunodiagnóstico en centros de atención terciaria. Las iniciativas gubernamentales que apoyan la detección temprana del cáncer y las políticas de reembolso están impulsando aún más la adopción del diagnóstico de LNH.

- Se proyecta que India registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, en el mercado de diagnóstico de linfoma no Hodgkin de Asia-Pacífico durante el período de pronóstico, impulsada por una mayor concienciación, una mayor asequibilidad y accesibilidad a las pruebas diagnósticas avanzadas y la expansión de las redes de laboratorios privados en ciudades de segundo y tercer nivel. Los programas nacionales de salud y las inversiones privadas en diagnóstico oncológico están acelerando la adopción de métodos modernos de detección de LNH.

- Los linfomas agresivos dominaron el mercado de diagnóstico de linfoma no Hodgkin de Asia-Pacífico con una participación del 59,6 % en 2024, ya que estos cánceres de rápida progresión exigen diagnósticos rápidos y precisos para una intervención terapéutica inmediata.

Alcance del informe y segmentación del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

Aceleración de las iniciativas de diagnóstico molecular y oncología de precisión

- Una tendencia significativa y en aceleración en el mercado de diagnóstico del linfoma no Hodgkin de Asia-Pacífico es el enfoque creciente en las innovaciones de diagnóstico molecular y la investigación oncológica de precisión, especialmente dirigida a la detección temprana, la clasificación precisa de subtipos y las estrategias de tratamiento personalizadas.

- Por ejemplo, varios laboratorios de diagnóstico, hospitales e institutos de investigación en Asia-Pacífico están invirtiendo en tecnologías de última generación, incluidas la citometría de flujo, los ensayos de PCR, la secuenciación de última generación (NGS) y la inmunofenotipificación, que permiten una identificación más rápida y precisa de los subtipos de LNH y los biomarcadores asociados.

- La creciente adopción de modelos de oncología de precisión en hospitales y centros oncológicos especializados está permitiendo enfoques de tratamiento personalizados basados en perfiles moleculares individuales, mejorando la eficacia de la terapia y reduciendo intervenciones innecesarias.

- Las colaboraciones entre empresas biotecnológicas regionales, instituciones de investigación académica y programas gubernamentales de salud están ayudando a ampliar el acceso a diagnósticos avanzados de LNH al agilizar las vías regulatorias, mejorar los mecanismos de reembolso y brindar capacitación profesional especializada para el personal clínico.

- A medida que Asia-Pacífico continúa fortaleciendo su infraestructura de atención médica, invirtiendo en investigación clínica y promoviendo iniciativas de detección temprana del cáncer, el mercado de diagnóstico del linfoma no Hodgkin está preparado para un crecimiento sostenido, impulsado por la innovación, la precisión diagnóstica mejorada y la creciente demanda de soluciones oncológicas personalizadas.

Dinámica del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

Conductor

Necesidad creciente debido al aumento de las tasas de diagnóstico y los avances en la investigación genética

- La creciente prevalencia del linfoma no Hodgkin (LNH) en Asia-Pacífico, respaldada por una mayor concienciación y una mejor capacidad de diagnóstico, está impulsando significativamente el crecimiento del mercado. Países como China, India, Japón y Corea del Sur están fortaleciendo su infraestructura sanitaria y sus programas de cribado, lo que permite una detección más temprana, una estadificación precisa y una intervención oportuna para los pacientes con LNH.

- Por ejemplo, en marzo de 2023, Grail Inc. amplió su programa de detección temprana de múltiples cánceres en Asia, integrando tecnologías de secuenciación de nueva generación (NGS) para la detección de alta sensibilidad de neoplasias hematológicas. Se espera que estas innovaciones impulsen el crecimiento de soluciones de diagnóstico avanzadas, acelerando así el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico durante el período de pronóstico.

- El creciente interés en la medicina de precisión , junto con la disponibilidad de plataformas de pruebas moleculares y genéticas de última generación, está impulsando un cambio de los métodos de diagnóstico convencionales a soluciones más personalizadas, predictivas y pronósticas adaptadas para el manejo del LNH.

- Los organismos reguladores de Asia-Pacífico, como la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) en Japón y la Administración Nacional de Productos Médicos (NMPA) en China, apoyan cada vez más la innovación diagnóstica mediante aprobaciones aceleradas y apoyo a ensayos clínicos, lo que fomenta el acceso rápido al mercado para tecnologías avanzadas de diagnóstico de LNH.

- Las colaboraciones entre empresas biotecnológicas regionales, centros de investigación académica y asociaciones oncológicas están fortaleciendo el ecosistema de innovación en Asia-Pacífico. Estas alianzas son fundamentales para ampliar el acceso de los pacientes a diagnósticos de vanguardia, ampliar las iniciativas de investigación clínica y mejorar la concienciación sobre la detección temprana del LNH y las opciones de tratamiento de precisión en diversas poblaciones.

Restricción/Desafío

Desafíos derivados de las limitaciones de infraestructura y la adopción clínica inconsistente

- Los altos costos asociados con los procedimientos de diagnóstico avanzados del LNH (incluidas las pruebas genéticas, los paneles de biomarcadores y las imágenes de alta tecnología) plantean una barrera sustancial para su adopción generalizada, en particular en las regiones rurales o con fondos insuficientes de Asia y el Pacífico.

- El desarrollo y la implementación de plataformas de diagnóstico de vanguardia a menudo implican procesos de validación largos y costosos, lo que las hace menos accesibles para los proveedores de atención médica con limitaciones presupuestarias.

- Además, la experiencia especializada en hematología y oncología y los equipos de diagnóstico multidisciplinarios a menudo se concentran en centros urbanos, lo que obliga a los pacientes en áreas remotas a viajar largas distancias para una evaluación adecuada del LNH.

- Otro desafío es la falta de protocolos de diagnóstico estandarizados para ciertas pruebas moleculares y genéticas en el LNH. La escasez de datos clínicos, la inconsistencia en la capacidad de los laboratorios y la variabilidad en la familiaridad de los médicos, especialmente en centros con bajo volumen de pacientes, limitan la adopción de soluciones diagnósticas innovadoras.

- Para superar estos desafíos, las reformas políticas, el aumento de la financiación gubernamental, la colaboración en materia de investigación regional y el establecimiento de centros dedicados al diagnóstico oncológico en toda Asia-Pacífico serán esenciales para ampliar el acceso y lograr un crecimiento sostenible en el mercado de diagnóstico del linfoma no Hodgkin de Asia-Pacífico.

Alcance del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

El mercado está segmentado según el tipo de prueba, la etapa del cáncer, el tipo de tumor, el producto, la tecnología, la aplicación, el usuario final y el canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico se segmenta en imagenología, biopsia, inmunohistoquímica, biomarcadores, pruebas genéticas, citogenética, punción lumbar, análisis de sangre, citoquímica, entre otros. El segmento de imagenología dominó el mercado con una participación del 32,4 % en 2024, gracias a su amplio uso en el diagnóstico inicial de la enfermedad, la estadificación del cáncer y el seguimiento continuo de los pacientes en hospitales y centros de diagnóstico. Las tecnologías de imagenología, como la tomografía computarizada (TC), la resonancia magnética (RM) y la tomografía por emisión de positrones (PET), desempeñan un papel fundamental en la detección de la afectación del linfoma en ganglios linfáticos y zonas extraganglionares, lo que permite a los oncólogos tomar decisiones terapéuticas oportunas e informadas. La creciente adopción de modalidades de imagenología híbridas (como PET/TC, PET/RM) y las continuas mejoras en la resolución y la sensibilidad de las imágenes están fortaleciendo aún más su demanda en los flujos de trabajo clínicos.

Se proyecta que el segmento de pruebas genéticas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,3 %, entre 2025 y 2032, impulsado por la creciente adopción de la medicina de precisión y los planes de tratamiento oncológico personalizados. La creciente integración de plataformas de diagnóstico molecular ayuda a identificar alteraciones genéticas específicas, anomalías cromosómicas y mutaciones asociadas con el linfoma no Hodgkin. Esto permite a los oncólogos estratificar a los pacientes según su riesgo, monitorizar la progresión de la enfermedad y guiar las terapias dirigidas, mejorando así los resultados del tratamiento. Se espera que la creciente importancia de la secuenciación de nueva generación (NGS) y la disminución del coste de las pruebas genéticas aceleren aún más el crecimiento del mercado.

- Por etapa del cáncer

Según el estadio del cáncer, el mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico se segmenta en Estadio IV, Estadio III, Estadio II, Estadio I y Estadio 0. El segmento de diagnóstico en Estadio IV tuvo la mayor cuota de mercado, con un 28,7%, en 2024, lo que refleja la alta prevalencia del linfoma no Hodgkin en estadio avanzado en Asia-Pacífico. Los pacientes diagnosticados en este estadio suelen requerir pruebas diagnósticas integrales, que incluyen imágenes avanzadas, análisis de biomarcadores y perfiles moleculares, para evaluar la propagación de la enfermedad y diseñar estrategias de tratamiento personalizadas. Esta demanda también se ve respaldada por la necesidad de enfoques diagnósticos multimodales para monitorizar la respuesta al tratamiento y la recurrencia en pacientes en estadio avanzado.

Mientras tanto, se proyecta que el diagnóstico en etapas tempranas (estadios I y II) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, durante el período 2025-2032, impulsada por el aumento de los programas de concienciación, las iniciativas nacionales de detección y la mayor participación en los chequeos médicos preventivos. Los gobiernos y las organizaciones sanitarias de Asia-Pacífico promueven activamente las campañas de detección temprana, mejoran el acceso a las herramientas de diagnóstico e invierten en infraestructura de detección para garantizar la identificación oportuna de la enfermedad y una mejor supervivencia.

- Por tipo de tumor

Según el tipo de tumor, el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico se segmenta en linfomas agresivos y linfomas indolentes. El segmento de linfoma agresivo representó la mayor cuota de mercado, con un 59,6 %, en 2024, ya que estos cánceres de rápido crecimiento exigen diagnósticos rápidos y precisos para una intervención terapéutica inmediata. Los linfomas agresivos, como el linfoma difuso de células B grandes (LDCBG), suelen requerir un diagnóstico urgente mediante imágenes, biopsia y pruebas moleculares para prevenir la progresión de la enfermedad. El crecimiento de este segmento también se debe a la alta carga de enfermedad y a la necesidad de soluciones de pruebas avanzadas que faciliten el inicio oportuno del tratamiento.

Se prevé que el segmento de linfomas indolentes crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,5 % entre 2025 y 2032, impulsado por la creciente demanda de monitorización a largo plazo y pruebas diagnósticas predictivas. Los linfomas indolentes, de progresión lenta, requieren seguimientos periódicos y diagnósticos de vigilancia para rastrear la evolución de la enfermedad, monitorizar la respuesta terapéutica y gestionar el riesgo de recaída. El creciente interés en el manejo de enfermedades crónicas y los modelos de atención centrados en el paciente está impulsando la adopción de diagnósticos personalizados para estos pacientes.

- Por producto

En cuanto a productos, el mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico se segmenta en productos instrumentales, productos basados en plataformas, kits y reactivos, y otros consumibles. El segmento de productos instrumentales tuvo la mayor cuota de mercado, con un 41,2 %, en 2024, gracias a su precisión, fiabilidad y amplia adopción en hospitales y centros de diagnóstico de alto volumen. Instrumentos como secuenciadores automatizados, sistemas de imagen y citómetros de flujo proporcionan resultados diagnósticos robustos, lo que permite a los médicos tomar decisiones terapéuticas precisas y oportunas. Las inversiones en sistemas de patología digital y plataformas de diagnóstico basadas en IA están fortaleciendo aún más la posición de este segmento.

Se prevé que el segmento de kits y reactivos crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,2 %, durante el período 2025-2032, gracias a su portabilidad, asequibilidad y adaptabilidad en laboratorios más pequeños, instituciones de investigación y centros de análisis en el punto de atención. Su creciente uso en la detección de biomarcadores y ensayos genéticos facilita el diagnóstico de precisión, mientras que la creciente demanda de soluciones rápidas y rentables está expandiendo su adopción en las economías emergentes.

- Por tecnología

En términos de tecnología, el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico se segmenta en hibridación in situ fluorescente (FISH), secuenciación de nueva generación (NGS), fluorinmunoensayo, hibridación genómica comparativa (CGH), inmunohistoquímica y otros. El segmento FISH dominó el mercado con una participación del 34,5 % en 2024, debido principalmente a su papel consolidado en la identificación de anomalías cromosómicas, translocaciones y reordenamientos oncogénicos, cruciales para el diagnóstico del linfoma. Su alta sensibilidad y capacidad para detectar variaciones genéticas sutiles lo convierten en un estándar de oro en el diagnóstico citogenético. La creciente disponibilidad de kits de sonda FISH y su integración en los flujos de trabajo oncológicos estándar están impulsando su adopción.

Se prevé que el segmento de NGS se expanda a la tasa de crecimiento anual compuesta (TCAC) más alta, del 12,1 %, entre 2025 y 2032, ya que permite la elaboración de perfiles genómicos profundos, la detección de mutaciones raras y la planificación precisa del tratamiento. El auge de las terapias personalizadas contra el cáncer, la adopción de la NGS basada en biopsia líquida y la reducción de los costes de secuenciación son factores clave para este crecimiento. La NGS se integra cada vez más en la práctica clínica para mejorar la precisión del diagnóstico, guiar la selección de la terapia y optimizar los resultados de los pacientes.

- Por aplicación

En función de la aplicación, el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico se segmenta en cribado, diagnóstico y predictivo, pronóstico e investigación. El segmento de diagnóstico y predictivo representó la mayor participación, con un 46,8 %, en 2024, impulsado por la creciente demanda de una clasificación precisa de la enfermedad, la identificación de subtipos y la estratificación del riesgo. La adopción de diagnósticos predictivos permite a los oncólogos optimizar los regímenes de tratamiento, mejorar las tasas de supervivencia y reducir las intervenciones innecesarias. Este crecimiento también se ve impulsado por la creciente prevalencia de casos de LNH en Asia-Pacífico, lo que incrementa la demanda de pruebas diagnósticas fiables.

Se prevé que el segmento de investigación crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 10,5 %, durante el período 2025-2032, gracias al aumento de las inversiones en ensayos clínicos, estudios académicos e I+D farmacéutica para nuevas terapias. La adopción de tecnologías avanzadas, la colaboración entre empresas de diagnóstico e institutos de investigación, y el creciente apoyo gubernamental a la investigación oncológica están acelerando el crecimiento de este segmento.

- Por el usuario final

En cuanto al usuario final, el mercado de diagnóstico del linfoma no Hodgkin en Asia-Pacífico se segmenta en hospitales, centros de diagnóstico, centros de investigación oncológica, institutos académicos, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado con una participación significativa del 49,1 % en 2024, principalmente gracias a su sólida infraestructura, la disponibilidad de equipos de diagnóstico de vanguardia y la alta capacitación de sus profesionales sanitarios. Los hospitales actúan como centros centrales para el diagnóstico y el tratamiento de los pacientes, ofreciendo una gama integral de servicios, desde imágenes y biopsias rutinarias hasta sofisticadas pruebas moleculares y genéticas. Su capacidad para gestionar grandes volúmenes de pacientes y, al mismo tiempo, ofrecer una atención integral —desde la detección temprana hasta el seguimiento— los convierte en los usuarios finales más importantes de las soluciones de diagnóstico del linfoma no Hodgkin. Además, los hospitales suelen ser el primer punto de contacto para los pacientes, lo que consolida aún más su liderazgo en la demanda del mercado.

Por otro lado, se proyecta que el segmento de centros de diagnóstico registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,7 % durante el período 2025-2032. Esto se debe a la creciente preferencia de los pacientes por servicios especializados y ambulatorios que sean rentables y convenientes. A diferencia de los hospitales, los centros de diagnóstico ofrecen tiempos de espera más cortos, informes más rápidos y soluciones de diagnóstico específicas, lo cual resulta atractivo para los pacientes que buscan eficiencia. La rápida proliferación de redes privadas de diagnóstico en Asia-Pacífico, sumada a las inversiones en tecnologías de imagen modernas, secuenciación de última generación y análisis de biomarcadores, está impulsando la expansión de este segmento. Además, su creciente papel en la detección temprana de enfermedades y la medicina personalizada convierte a los centros de diagnóstico en una alternativa atractiva tanto para pacientes como para profesionales de la salud.

- Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa representó la mayor cuota de mercado, con un 51,3 %, en 2024, gracias al predominio de los sistemas centralizados de adquisición en instituciones gubernamentales y grandes centros de salud. En muchos países, los hospitales públicos y los programas gubernamentales adquieren kits de diagnóstico, instrumentos y reactivos a granel para garantizar la rentabilidad y la consistencia de la cadena de suministro. Este modelo de adquisición no solo garantiza precios más bajos mediante economías de escala, sino que también asegura la disponibilidad estandarizada de productos de diagnóstico en las grandes redes hospitalarias. Las iniciativas gubernamentales en curso para fortalecer la infraestructura de la salud pública y optimizar la distribución han consolidado aún más el predominio de las licitaciones directas en la región.

Se prevé que el segmento de ventas minoristas se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,0 %, durante el período 2025-2032, impulsado por la creciente penetración de plataformas de comercio electrónico, farmacias en línea y modelos de distribución descentralizados. Este canal está acortando distancias cada vez más estrechas entre fabricantes y proveedores de atención médica más pequeños, incluyendo centros de diagnóstico independientes, clínicas y laboratorios. La disponibilidad minorista de kits de diagnóstico, reactivos y consumibles ha mejorado significativamente la accesibilidad, especialmente en zonas remotas y desatendidas. La creciente tendencia a las pruebas en el hogar y el creciente papel de las farmacias minoristas en la provisión de soluciones en el punto de atención también contribuyen a la sólida trayectoria de crecimiento de este canal.

Análisis regional del mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

- Asia-Pacífico tuvo una participación de mercado del 30,3 % en el mercado mundial de diagnóstico de linfoma no Hodgkin en 2024, impulsada por la creciente infraestructura oncológica de la región, la creciente conciencia sobre el cáncer y la rápida adopción de soluciones moleculares e inmunodiagnósticas avanzadas.

- Marcos regulatorios sólidos, políticas de reembolso generalizadas y una mayor concienciación de los pacientes están impulsando el crecimiento en los sectores de la salud, tanto públicos como privados. Las iniciativas gubernamentales que apoyan la detección temprana del cáncer, junto con las colaboraciones público-privadas para mejorar las capacidades de diagnóstico, están acelerando la adopción de métodos avanzados de prueba del LNH.

- Además, Asia-Pacífico alberga varias empresas de diagnóstico y centros de investigación líderes, lo que facilita la innovación continua de productos y la evaluación clínica.

Análisis del mercado de diagnóstico de linfoma no Hodgkin en China y Asia-Pacífico

El mercado chino de diagnóstico de linfoma no Hodgkin dominó el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico, representando la mayor participación en los ingresos, con un 36,5 % en 2024. Este liderazgo se debe a una gran población de pacientes, redes hospitalarias avanzadas y una amplia integración de soluciones de diagnóstico molecular e inmunodiagnóstico en centros de atención terciaria. Las iniciativas gubernamentales que apoyan la detección temprana del cáncer, junto con políticas de reembolso favorables, están impulsando aún más la adopción del diagnóstico de LNH.

Análisis del mercado de diagnóstico de linfoma no Hodgkin en Japón y Asia-Pacífico

El mercado japonés de diagnóstico de linfoma no Hodgkin representó el 20,3 % de la cuota de mercado de Asia-Pacífico en 2024, gracias a una infraestructura sanitaria altamente desarrollada, una sólida cobertura de seguros y sólidas capacidades de investigación clínica. La creciente adopción de plataformas de diagnóstico de última generación y enfoques de medicina de precisión está fortaleciendo la posición del país en el diagnóstico de LNH.

Análisis del mercado de diagnóstico de linfoma no Hodgkin en India y Asia-Pacífico

Se proyecta que el mercado indio de diagnóstico de linfoma no Hodgkin registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, durante el período de pronóstico, impulsado por una mayor concienciación, una mayor asequibilidad y una mayor accesibilidad a las pruebas diagnósticas avanzadas. Este crecimiento se ve impulsado además por la expansión de las redes de laboratorios privados en ciudades de segundo y tercer nivel, junto con los programas nacionales de salud y la inversión privada en diagnóstico oncológico.

Cuota de mercado del diagnóstico del linfoma no Hodgkin en Asia-Pacífico

La industria de diagnóstico del linfoma no Hodgkin de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- Corporación Danaher (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- General Electric Company (EE. UU.)

- Corporación Sysmex (Japón)

- Grial (EE. UU.)

- F. Hoffmann-La Roche (Suiza)

- Corporación Neusoft (China)

- Agilent Technologies, Inc. (EE. UU.)

- Laboratorios NeoGenomics (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Integrated DNA Technologies, Inc. (EE. UU.)

- CENTOGENE NV (Alemania)

- Merit Medical Systems (EE. UU.)

- Invitae Corporation (EE. UU.)

- PerkinElmer (Estados Unidos)

- QIAGEN (EE. UU.)

- GeneDx, LLC (EE. UU.)

Últimos avances en el mercado de diagnóstico de linfoma no Hodgkin en Asia-Pacífico

- En noviembre de 2022, Australia introdujo el artículo 61612 del Programa de Beneficios de Medicare (MBS) para financiar la PET/CT con FDG para la estadificación inicial de cánceres raros y poco comunes, incluido explícitamente el linfoma no Hodgkin indolente, mejorando así el acceso a nivel nacional a imágenes avanzadas para estudios de LNH.

- En marzo de 2023, Illumina lanzó Connected Insights, una plataforma de software para optimizar el análisis terciario y los informes para la NGS oncológica, apoyando a los laboratorios (incluidos los de APAC) en la interpretación más rápida de las variantes del cáncer para flujos de trabajo de diagnóstico de precisión aplicables a las neoplasias hematológicas.

- En agosto de 2023, Illumina abrió su Centro de Soluciones de India en Bengaluru, ampliando la habilitación práctica para la secuenciación oncológica y la bioinformática en el sur de Asia y la región APAC más amplia, impulsando la capacidad local para los programas de diagnóstico de hematología/oncología.

- En junio de 2024, Roche anunció el cóctel de sondas de ARNm VENTANA Kappa y Lambda Dual ISH (con marca CE), un ensayo de hibridación in situ que ayuda a los patólogos a diferenciar poblaciones de células B clonales, lo que respalda directamente los estudios de linfoma de células B en laboratorios que adoptan flujos de trabajo CE-IVD en APAC.

- En febrero de 2024, Roche Tissue Diagnostics y PathAI iniciaron una colaboración exclusiva para desarrollar algoritmos de patología digital basados en IA para diagnósticos complementarios, integrándose en el ecosistema NAVIFY/uPath de Roche, lo que allana el camino para una interpretación de portaobjetos de linfoma más estandarizada y escalable en los laboratorios de APAC.

- En abril de 2024, la NMPA de China aprobó la chidamida (tucidinostat) + R-CHOP para el LDCBG con expresión de MYC/BCL2. Si bien se trata de una decisión terapéutica, la aprobación vincula formalmente el tratamiento al estado del biomarcador, lo que refuerza la necesidad de pruebas IHC/FISH validadas (MYC, BCL2) y, por lo tanto, estimula la demanda diagnóstica en el LNH en toda China.

- En julio de 2023 (vigente en curso), Australia agregó el artículo 61644 del MBS como un servicio de medicina nuclear PET en curso, lo que respalda el acceso sostenido a imágenes PET reembolsadas, una modalidad importante para la estadificación y la evaluación de la respuesta en el linfoma.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.