Asia Pacific Ostomy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

609.62 Million

USD

942.70 Million

2025

2033

USD

609.62 Million

USD

942.70 Million

2025

2033

| 2026 –2033 | |

| USD 609.62 Million | |

| USD 942.70 Million | |

| % | |

|

Asia-Pacific Ostomy Devices Market Segmentation, By Product Type (Bags and Accessories), Surgery Type (Ileostomy Drainage Bags, Colostomy Drainage Bags, and Urostomy Drainage Bags), Shape of Skin Barrier (Flat and Convex), System Type (One-piece System and Two-piece System), End User (Ambulatory Surgical Centers, Hospitals, Home Care, and Others)- Industry Trends and Forecast to 2033

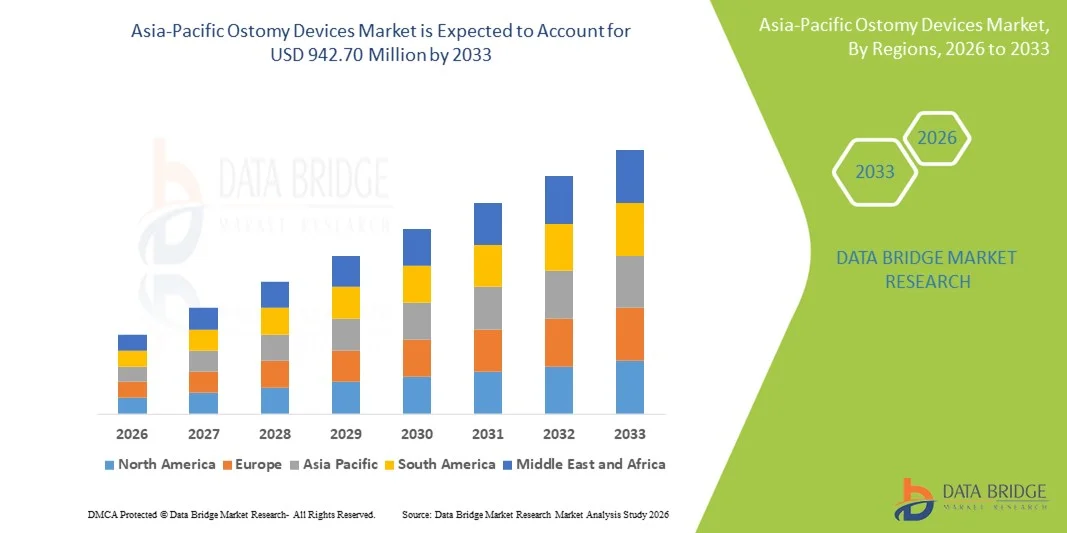

Asia-Pacific Ostomy Devices Market Size

- The Asia-Pacific ostomy devices market size was valued at USD 609.62 million in 2025 and is expected to reach USD 942.70 million by 2033, at a CAGR of 5.60% during the forecast period

- The market growth is largely fueled by the rising prevalence of ostomy-related conditions (such as colorectal cancer, inflammatory bowel disease, and other gastrointestinal disorders), growing awareness around ostomy care products, and expanding geriatric population across key Asia-Pacific countries

- Furthermore, increasing healthcare expenditure, improving healthcare infrastructure, and enhanced patient access to advanced ostomy solutions are driving demand. In addition, technological advancements in ostomy devices that offer better comfort, convenience, and skin protection are further reinforcing adoption. These converging factors are accelerating the uptake of ostomy care products across both hospital and home care settings, thereby significantly boosting the industry’s growth

Asia-Pacific Ostomy Devices Market Analysis

- Ostomy devices including bags, barriers, and accessories used in colostomy, ileostomy, and urostomy care are becoming increasingly essential across Asia-Pacific healthcare systems due to rising GI disease incidence, improved postoperative management, and broader adoption of advanced ostomy care solutions in hospitals and home-care setups

- The demand for ostomy devices is accelerating as colorectal cancer and inflammatory bowel disease cases continue to rise, supported by the region’s rapidly growing aging population and expanding awareness of high-performance ostomy products that provide superior comfort, skin protection, and extended wear time

- Japan dominated the Asia-Pacific ostomy devices market with the largest revenue share of 32.8% in 2025, driven by its sizable elderly population, high colorectal cancer prevalence, strong national reimbursement structure, and widespread availability of advanced ostomy systems through well-established hospital and retail channels

- Se espera que India sea el país de más rápido crecimiento en el mercado de dispositivos de ostomía de Asia-Pacífico durante el período de pronóstico, respaldado por la creciente incidencia de cáncer, el aumento del gasto en atención médica, las capacidades hospitalarias mejoradas y la creciente adopción de sistemas de bolsas modernos entre pacientes y médicos, con el mercado mostrando una rápida transición hacia tecnologías de barrera avanzadas que no dañan la piel.

- El segmento de bolsas de drenaje de colostomía dominó el mercado de dispositivos de ostomía de Asia-Pacífico con una participación de mercado del 47,5 % en 2025, atribuido a los altos volúmenes quirúrgicos relacionados con el cáncer colorrectal y la fuerte demanda de sistemas mejorados de prevención de fugas, en particular configuraciones de dos piezas y barreras hidrocoloides avanzadas diseñadas para maximizar la comodidad y la confiabilidad.

Alcance del informe y segmentación del mercado de dispositivos de ostomía en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de dispositivos de ostomía en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de ostomía en Asia-Pacífico

Avance hacia tecnologías de ostomía avanzadas, respetuosas con la piel y adaptables al paciente

- A significant and accelerating trend in the Asia-Pacific ostomy devices market is the rapid shift toward advanced, skin-friendly, and patient-adaptive ostomy solutions, driven by rising postoperative care needs, increasing chronic disease burden, and growing attention to long-term stoma management across the region

- For instance, Hollister’s CeraPlus barriers, designed to protect peristomal skin and enhance adhesion, are gaining strong traction in countries such as Japan and Australia where patient awareness and clinical recommendations for skin-sensitive products are rising

- Innovations such as hydrocolloid-based barriers, extended wear-time adhesives, and integrated odor-control technologies are becoming central to product adoption, with companies such as Coloplast introducing adaptive barrier technologies that better conform to irregular stoma shapes and reduce leakage risks

- The growing focus on patient comfort is further supported by lightweight pouching systems, advanced filter technologies, and improved flexibility in one-piece and two-piece solutions, enabling ostomy users to maintain mobility and participate in daily activities with greater ease

- For instance, Convatec’s ActiveLife and Natura systems are increasingly preferred across APAC hospitals for their enhanced durability and discreet design, aligning with rising patient preference for compact, reliable, and easy-to-use appliances

- This trend toward more comfortable, adaptive, and clinically advanced ostomy products is reshaping expectations for stoma care in Asia-Pacific, compelling manufacturers such as Coloplast, Hollister, and Convatec to expand localized product offerings that meet the region’s diverse patient needs

- Telehealth-driven stoma care support is emerging as a growing trend across Asia-Pacific, with digital consultation platforms enabling clinicians to remotely guide patients on pouch changes, skin assessment, and barrier selection, improving adherence and overall patient confidence

Asia-Pacific Ostomy Devices Market Dynamics

Driver

Growing Need Due to Rising Colorectal Cancer Burden and Expanding Surgical Access

- The increasing prevalence of colorectal cancer and inflammatory bowel diseases across Asia-Pacific, combined with the region’s expanding access to advanced gastrointestinal surgeries, is a significant driver supporting the rising demand for ostomy devices

- For instance, in March 2025, Coloplast expanded its ostomy care distribution footprint in India and Southeast Asia to support rising surgical volumes and improve access to modern pouching systems, strengthening its position in key emerging markets

- As more patients undergo colostomy and ileostomy surgeries, hospitals and clinicians are adopting advanced ostomy systems that offer superior adhesion, leak protection, and skin-barrier performance compared to basic traditional products

- Furthermore, growing investments in cancer care centers and the expansion of national screening programs in countries such as China, Japan, and South Korea are increasing the number of early diagnoses, subsequently driving more planned and postoperative ostomy device usage

- The availability of patient-centrically designed products, combined with rising preferences for long-wear, premium pouching systems, is strengthening adoption across both hospital and home-care environments throughout Asia-Pacific

- The rising availability of specialized stoma care nurses and certified ostomy care centers across major countries such as Japan, Australia, and China is significantly improving patient education, fostering increased trust in advanced pouching systems and accessories

- For instance, new stoma-care training initiatives launched across major Indian hospitals in 2025 have enhanced patient awareness and clinical adoption of modern two-piece and extended-wear ostomy products

Restraint/Challenge

Skin Irritation Issues and Regulatory Compliance Hurdle

- Persistent concerns regarding peristomal skin irritation, leakage complications, and improper stoma management present a major challenge to broad ostomy device acceptance, especially among new patients who may experience anxiety regarding lifestyle adjustments

- For instance, reports of skin barrier reactions or improper adhesion in humid climates across Southeast Asia have raised caution among patients and caregivers, making expert guidance an essential component of adoption

- Addressing these concerns through advanced skin-protective materials, educational programs, and clinical support is crucial for improving patient outcomes and reducing reluctance among new users

- In addition, varying regulatory pathways, reimbursement limitations, and the uneven approval process for medical devices across India, Southeast Asia, and China create market entry barriers for manufacturers seeking rapid expansion

- While adoption is increasing, the high cost of premium ostomy systems and limited insurance coverage in developing APAC countries continue to pose affordability challenges, particularly for patients requiring long-term or lifelong ostomy care

- Limited awareness of advanced ostomy care options in rural and underserved regions across Asia-Pacific continues to hinder adoption, as many patients rely on basic or outdated pouching products due to lack of education and trained professionals

- For instance, surveys in rural India and parts of Indonesia indicate that many ostomy users face challenges accessing high-quality products or expert guidance, resulting in discomfort and poor long-term clinical outcomes

Asia-Pacific Ostomy Devices Market Scope

The market is segmented on the basis of product type, surgery type, shape of skin barrier, system type, and end user.

- By Product Type

Según el tipo de producto, el mercado de dispositivos de ostomía de Asia-Pacífico se segmenta en bolsas y accesorios. El segmento de bolsas dominó el mercado con la mayor participación en ingresos en 2025, impulsado por el alto y creciente número de cirugías de colostomía, ileostomía y urostomía en países importantes como Japón, China e India. Las bolsas siguen siendo el consumible más esencial para los pacientes ostomizados, ya que requieren un reemplazo frecuente y un suministro continuo, lo que las convierte en la mayor fuente de ingresos. El creciente énfasis en la prevención de fugas, el control de olores y una mayor durabilidad ha incrementado aún más la demanda de sistemas de bolsas de alta calidad, consolidando su dominio. La introducción de materiales avanzados de película multicapa, filtros mejorados y diseños de acoplamiento fáciles de usar para el paciente continúa expandiendo la popularidad de este segmento. La continua innovación de productos de líderes globales como Coloplast, Hollister y Convatec también contribuye significativamente al liderazgo del mercado del segmento.

Se prevé que el segmento de Accesorios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de productos de apoyo como anillos de barrera cutánea, polvos, adhesivos, pastas y soluciones desodorantes. La creciente concienciación sobre la salud de la piel periestomal, especialmente entre los nuevos usuarios de ostomías, está impulsando sustancialmente la adopción de accesorios que ayudan a mejorar el ajuste del dispositivo y a reducir la irritación cutánea. Los hospitales y el personal de enfermería especializado en estomas recomiendan cada vez más los accesorios como componentes de atención estándar, especialmente para pacientes con estomas de forma irregular o con problemas frecuentes de fugas. Los continuos avances en productos, como los anillos de barrera a base de hidrocoloides y los adhesivos de uso prolongado, están fortaleciendo la adopción en este segmento. Se espera que la transición hacia un cuidado integral de las ostomías, priorizando la comodidad, la prevención de complicaciones y la protección cutánea a largo plazo, mantenga un rápido crecimiento de los accesorios durante el período de pronóstico.

- Por tipo de cirugía

Según el tipo de cirugía, el mercado se segmenta en bolsas de drenaje para ileostomía, bolsas de drenaje para colostomía y bolsas de drenaje para urostomía. El segmento de bolsas de drenaje para colostomía dominó el mercado con la mayor participación en los ingresos, con un 47,5 % en 2025, debido principalmente a la alta prevalencia del cáncer colorrectal en Asia-Pacífico, especialmente en Japón, China, Corea del Sur y Australia. La colostomía es uno de los procedimientos de ostomía más frecuentes, lo que genera una gran demanda de bolsas de drenaje para colostomía en hospitales y centros de atención domiciliaria. El segmento también se beneficia de la amplia adopción de sistemas de dos piezas y barreras cutáneas hidrocoloides avanzadas que mejoran la comodidad y reducen las fugas, mejorando así la experiencia general del paciente. El aumento de los programas de cribado y la detección temprana del cáncer colorrectal en Asia-Pacífico contribuyen aún más al aumento del volumen de cirugías de colostomía. Los fabricantes también están ampliando sus líneas de productos diseñados específicamente para pacientes con colostomía, lo que impulsa el crecimiento del segmento.

Se proyecta que el segmento de bolsas de drenaje para ileostomía experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por un número creciente de pacientes con enfermedades inflamatorias intestinales, como la enfermedad de Crohn y la colitis ulcerosa , especialmente en áreas urbanas de China, Australia y Corea del Sur. Los pacientes con ileostomía requieren bolsas de drenaje con mayor capacidad de producción y barreras adhesivas más fuertes, lo que crea oportunidades para la adopción de productos premium. La creciente conciencia de los dispositivos de ostomía modernos que ofrecen un uso seguro, agradable para la piel y flexible ha impulsado la demanda de bolsas de ileostomía de alto rendimiento. Además, se espera que el creciente acceso a cirugías gastrointestinales avanzadas en economías en desarrollo como India e Indonesia respalde la rápida adopción. Con el aumento de los casos de EII en adultos jóvenes y las recomendaciones clínicas que favorecen los sistemas de bolsa avanzados, el segmento de ileostomía está posicionado para un crecimiento sostenido a largo plazo.

- Por la forma de la barrera cutánea

Según la forma de la barrera cutánea, el mercado se segmenta en plana y convexa. El segmento de barreras cutáneas planas dominó el mercado con la mayor participación en ingresos en 2025, gracias a una sólida adopción entre pacientes con protrusión estomal regular y piel periestomal bien cicatrizada. Las barreras planas se utilizan ampliamente en hospitales gracias a su facilidad de aplicación, disponibilidad en diversas resistencias adhesivas y compatibilidad con sistemas de una y dos piezas. Su costo comparativamente menor y su idoneidad para la mayoría de los usuarios de ostomías consolidan aún más su dominio del mercado. El aumento de las innovaciones en productos, como el material hidrocoloide de uso prolongado y la mayor flexibilidad, ha fortalecido la preferencia de los usuarios en los mercados de Asia-Pacífico. A medida que más pacientes se adaptan a la atención domiciliaria, las barreras planas siguen siendo la opción preferida por su simplicidad y fiabilidad.

Se prevé que el segmento de barreras cutáneas convexas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción entre pacientes con estomas retraídos, enrasados o de forma irregular, afecciones que se tratan con mayor frecuencia en centros de cirugía avanzada de Japón, Australia y Singapur. Las barreras convexas ayudan a mejorar la adherencia del dispositivo y a reducir el riesgo de fugas, lo que las hace cada vez más recomendadas por el personal de enfermería especializado en estomas para casos complejos. La creciente concienciación sobre las complicaciones de la piel periestomal y la eficacia de los diseños convexos para mejorar el ajuste y la comodidad están impulsando un mayor uso, especialmente entre los usuarios de ostomías a largo plazo. Los fabricantes también están ampliando sus carteras de productos convexos con diferentes profundidades y materiales flexibles, lo que acelera aún más su adopción en la región.

- Por tipo de sistema

Según el tipo de sistema, el mercado se segmenta en sistemas de una pieza y de dos piezas. El segmento de sistemas de dos piezas dominó el mercado en 2025 gracias a su flexibilidad, comodidad y la posibilidad de reemplazar la bolsa sin retirar la barrera cutánea, lo que reduce la irritación y mejora la comodidad. Los sistemas de dos piezas son especialmente preferidos por los pacientes ostomizados a largo plazo y son ampliamente recomendados por los médicos debido a su excelente protección contra fugas y durabilidad. Este segmento se beneficia de la creciente adopción en Japón, Australia y centros urbanos de China, donde las soluciones de ostomía premium tienen una fuerte penetración en el mercado. Las mejoras en los mecanismos de acoplamiento, los filtros de control de olores y los adhesivos de barrera han impulsado aún más la demanda de sistemas de dos piezas. Su capacidad para ofrecer combinaciones personalizadas de barreras y bolsas los hace especialmente adecuados para pacientes que requieren atención personalizada.

Se prevé que el segmento de sistemas de una sola pieza experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente aceptación entre los nuevos pacientes ostomizados que prefieren opciones más sencillas, ligeras y discretas. Los sistemas de una sola pieza ofrecen un ajuste más flexible y cómodo, lo que los hace especialmente atractivos para personas con estilos de vida activos o que buscan un mantenimiento mínimo. Mercados como la India y el Sudeste Asiático están experimentando una fuerte aceptación gracias a sus precios más bajos y su facilidad de uso, especialmente para pacientes que pasan del hospital al cuidado domiciliario. Se espera que las crecientes innovaciones de productos, como la convexidad suave, los materiales transpirables y los adhesivos mejorados, impulsen una rápida expansión de este segmento durante el período de pronóstico.

- Por el usuario final

Según el usuario final, el mercado se segmenta en centros de cirugía ambulatoria, hospitales, atención domiciliaria y otros. El segmento Hospitales dominó el mercado con la mayor participación en ingresos en 2025, impulsado por el alto volumen de cirugías colorrectales, de derivación urinaria e intestinales mayores realizadas en Japón, China, Corea del Sur y Australia. Los hospitales sirven como el principal punto de inicio para el cuidado de ostomías, donde los pacientes reciben primero sistemas de bolsa, capacitación y recomendaciones de productos por parte del personal de enfermería especializado en estomas. Esta incorporación clínica temprana influye significativamente en la elección de productos a largo plazo, fortaleciendo la demanda hospitalaria. El aumento de las inversiones en infraestructura quirúrgica y centros de atención oncológica en la región APAC impulsa aún más el crecimiento del segmento. El alto cumplimiento de las pautas estandarizadas para el cuidado de ostomías contribuye a una sólida utilización de productos de ostomía de alta calidad en los hospitales.

Se proyecta que el segmento de Cuidado Domiciliario experimentará el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia por la recuperación en el hogar, la mayor disponibilidad de apoyo de enfermería domiciliaria y la creciente adopción de sistemas de bolsa prácticos y adaptados a las necesidades de la vida diaria. Los pacientes buscan cada vez más dispositivos de ostomía cómodos, discretos y de larga duración que permitan una mayor movilidad fuera del ámbito clínico. En mercados en desarrollo como India e Indonesia, la disponibilidad de sistemas de una sola pieza asequibles está acelerando la adopción de la atención domiciliaria. Las plataformas de salud digital que ofrecen consultas remotas para el cuidado de estomas están mejorando aún más la confianza de los pacientes y la utilización de los productos en el hogar. A medida que la atención postoperatoria se orienta hacia la atención domiciliaria, se espera que este segmento se expanda rápidamente en toda la región.

Análisis regional del mercado de dispositivos de ostomía en Asia-Pacífico

- Japón dominó el mercado de dispositivos de ostomía de Asia-Pacífico con la mayor participación en los ingresos del 32,8 % en 2025, impulsado por su considerable población de edad avanzada, alta prevalencia de cáncer colorrectal, sólida estructura nacional de reembolso y amplia disponibilidad de sistemas de ostomía avanzados a través de canales hospitalarios y minoristas bien establecidos.

- Los consumidores y los proveedores de atención médica en Japón valoran mucho las barreras premium amigables con la piel, los sistemas de bolsas de uso prolongado y las soluciones de ostomía clínicamente avanzadas que mejoran la comodidad, reducen el riesgo de fugas y respaldan el manejo del estoma a largo plazo para pacientes de edad avanzada.

- Esta fuerte adopción está respaldada además por programas de cuidado de estomas bien establecidos, amplia disponibilidad de enfermeras de ostomía certificadas, estructuras de reembolso favorables y una fuerte presencia de fabricantes mundiales líderes, posicionando a Japón como el principal impulsor del crecimiento dentro del mercado de dispositivos de ostomía de Asia-Pacífico.

Análisis del mercado de dispositivos de ostomía en Japón

El mercado japonés de dispositivos de ostomía avanza a paso firme, impulsado por el envejecimiento de la población, la alta incidencia de cáncer colorrectal y la gran importancia de la calidad de vida postoperatoria. El consolidado sistema sanitario japonés y la temprana adopción de soluciones de ostomía tecnológicamente avanzadas contribuyen a una alta penetración del producto. La demanda de bolsas de ostomía hipoalergénicas, discretas y de larga duración, adaptadas a la comodidad del paciente, está en aumento. Además, la preferencia de Japón por productos médicos de alta calidad, junto con la presencia de marcas líderes mundiales y un sólido sistema de reembolso, sigue impulsando el crecimiento del mercado.

Análisis del mercado de dispositivos de ostomía en China

El mercado chino de dispositivos de ostomía se está expandiendo rápidamente debido al aumento de casos de cáncer colorrectal, el incremento en las tasas de intervención quirúrgica y la mejora en la accesibilidad a la atención médica en las principales ciudades y provincias emergentes. La mayor concienciación de los pacientes, la expansión de las redes de hospitales privados y las iniciativas gubernamentales para mejorar la detección del cáncer están fortaleciendo la demanda de atención avanzada para ostomías. La presencia de fabricantes nacionales que ofrecen soluciones rentables, junto con empresas globales que establecen la producción y distribución local, está ampliando significativamente la disponibilidad de productos en China.

Análisis del mercado de dispositivos de ostomía en India

El mercado indio de dispositivos de ostomía representó una de las mayores cuotas de ingresos en Asia Pacífico en 2025, impulsado por la creciente incidencia del cáncer colorrectal, el aumento del volumen quirúrgico y la mayor aceptación de los productos para el cuidado de ostomías. La creciente urbanización, la mejora de la infraestructura sanitaria y la disponibilidad de soluciones asequibles para ostomías impulsan su adopción generalizada. La creciente cobertura de seguros médicos en India, el sólido panorama de la fabricación nacional y la creciente concienciación sobre el cuidado de ostomías en hospitales y clínicas contribuyen aún más al crecimiento sostenido del mercado.

Análisis del mercado de dispositivos de ostomía en Corea del Sur

El mercado de dispositivos de ostomía en Corea del Sur experimenta un crecimiento constante debido a la creciente prevalencia de enfermedades gastrointestinales y al fuerte enfoque del país en estándares avanzados de tratamiento médico. La alta concienciación de los pacientes, la excelente infraestructura hospitalaria y la rápida adopción de soluciones de ostomía de alta calidad contribuyen a una sólida penetración en el mercado. La demanda de anillos de barrera, productos adhesivos y sistemas de control de olores está en aumento, ya que los pacientes priorizan la comodidad y la durabilidad. Además, el sólido ecosistema de innovación de Corea del Sur y las alianzas con empresas globales de dispositivos médicos continúan impulsando la expansión del mercado.

Cuota de mercado de dispositivos de ostomía en Asia-Pacífico

La industria de dispositivos de ostomía de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Coloplast (Dinamarca)

- Hollister Incorporated (EE. UU.)

- ConvaTec Group PLC (Reino Unido)

- Salts Healthcare (Reino Unido)

- B. Braun SE (Alemania)

- ALCARE Co., Ltd. (Japón)

- Flexicare Medical Ltd. (Reino Unido)

- Welland Medical Limited (Reino Unido)

- Oakmed Healthcare (Reino Unido)

- Pelican Healthcare Ltd. (Reino Unido)

- Cymed (EE. UU.)

- Marlen Manufacturing & Development Co. (EE. UU.)

- Laboratorios Nu-Hope (EE. UU.)

- Perma-Type Company Inc. (EE. UU.)

- Torbot Group Inc. (EE. UU.)

- OxMed International GmbH (Alemania)

- 3M (EE. UU.)

- Smith & Nephew (Reino Unido)

- Henkel AG & Co. KGaA (Alemania)

- Kimberly-Clark Corporation (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de ostomía de Asia-Pacífico?

- En mayo de 2024, Coloplast amplió su cartera de ostomía (nuevos SKU y lanzamientos de accesorios, incluidas mejoras en SenSura Mio y productos Brava de apoyo) y señaló lanzamientos específicos en mercados clave, movimientos que respaldaron una mejor elección de productos locales, capacitación de médicos y programas de muestreo en Asia-Pacífico.

- In April 2024, Convatec announced Esteem Body™ a one-piece soft-convex system combining established adhesives with a soft-convex profile intended to improve seal/security for a wider range of body types. Convatec marketed the product globally and reported strong early uptake across regions, including growth in emerging markets that cover APAC distribution channels. The launch moved Convatec into the growing one-piece soft-convex segment

- In November 2023, Hollister’s CeraPlus™ ostomy products received dermatological accreditation from the Skin Health Alliance. Hollister announced official dermatological accreditation for its CeraPlus™ skin barriers and accessories, a credential that supports product claims around peristomal skin protection and may increase clinician/patient confidence across markets including APAC. Hollister emphasized the accreditation in company communications and product materials directed at global markets

- In February 2022, Coloplast launched the SenSura® Mio range in Singapore. Coloplast introduced its SenSura® Mio portfolio into Singapore to expand reach in Southeast Asia positioning the product for better peristomal fit across diverse body shapes and enabling local clinicians and patients to access the SenSura Mio product family. This rollout was part of Coloplast’s wider regional commercial activity to grow presence across APAC

- In September 2021, Coloplast opened a new global production site that would produce ostomy pouches and supporting products; although the site is in Central America, the expansion was explicitly intended to strengthen global supply-chain capacity (reducing regional shortages and supporting distribution networks, including those serving APAC), which matters to hospitals and distributors across Asia-Pacific

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.