Asia Pacific Radiology Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.01 Billion

USD

17.74 Billion

2025

2033

USD

7.01 Billion

USD

17.74 Billion

2025

2033

| 2026 –2033 | |

| USD 7.01 Billion | |

| USD 17.74 Billion | |

| % | |

|

Segmentación del mercado de servicios de radiología en Asia-Pacífico por tipo (sistemas de radiología digital estacionarios y portátiles), procedimiento (convencional y digital), edad del paciente (adultos y pediátricos), tipo de radiación (diagnóstico e intervencionista), aplicación (cardiovascular, oncología, ginecología, neurología, urología, odontología, pélvica y abdominal, musculoesquelética y otras), usuarios finales (hospitales, centros ambulatorios, centros de diagnóstico y clínicas): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de servicios de radiología en Asia-Pacífico

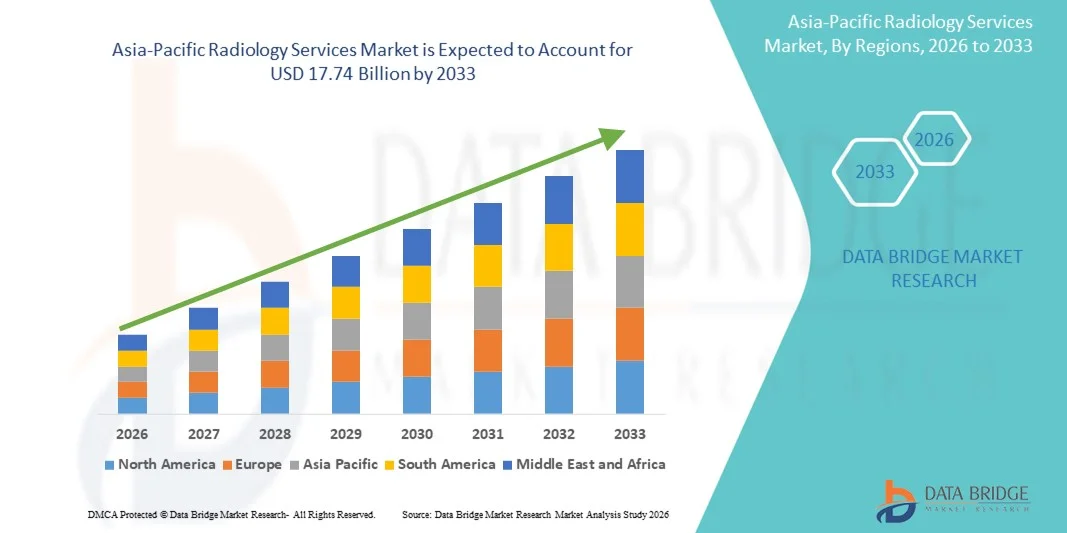

- El tamaño del mercado de servicios de radiología de Asia-Pacífico se valoró en USD 7.01 mil millones en 2025 y se espera que alcance los USD 17.74 mil millones para 2033 , con una CAGR del 12,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y las afecciones ortopédicas, que impulsan la demanda de servicios de diagnóstico por imágenes.

- Además, los avances tecnológicos en las modalidades de imágenes (TC, RM, PET y ultrasonido), la creciente adopción de soluciones de radiología impulsadas por IA y la expansión de la infraestructura de atención médica están impulsando significativamente la adopción de servicios de radiología en hospitales y centros de diagnóstico.

Análisis del mercado de servicios de radiología en Asia-Pacífico

- Los servicios de radiología, que abarcan procedimientos de diagnóstico por imágenes como tomografía computarizada, resonancia magnética, tomografía por emisión de positrones y ultrasonido, se están convirtiendo en componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en centros de diagnóstico, debido a su papel fundamental en la detección temprana de enfermedades, el diagnóstico preciso y la planificación del tratamiento.

- La creciente demanda de servicios de radiología se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente conciencia de la atención médica preventiva y la creciente adopción de tecnologías de imágenes avanzadas y herramientas de diagnóstico asistidas por IA.

- China dominó el mercado de servicios de radiología de Asia-Pacífico con la mayor participación en los ingresos del 35,4 % en 2025, impulsada por la rápida expansión de la infraestructura de atención médica, el creciente volumen de pacientes y las iniciativas gubernamentales para mejorar los servicios de diagnóstico.

- Se espera que India sea el país de más rápido crecimiento en el mercado durante el período de pronóstico debido al aumento del gasto en atención médica, el crecimiento de las redes de diagnóstico privadas y el aumento del turismo médico.

- El segmento de sistemas de radiología digital estacionarios dominó el mercado de servicios de radiología de Asia-Pacífico con una participación de mercado del 58,7 % en 2025, impulsado por su uso generalizado en hospitales y centros de diagnóstico, alta calidad de imagen y capacidad para manejar un gran volumen de procedimientos de imágenes de manera eficiente.

Alcance del informe y segmentación del mercado de servicios de radiología en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de servicios de radiología en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de servicios de radiología en Asia-Pacífico

Avances mediante la integración de IA y teleradiología

- Una tendencia significativa y en aceleración en el mercado de servicios de radiología de Asia-Pacífico es la integración de inteligencia artificial (IA) y soluciones de teleradiología, lo que mejora la precisión del diagnóstico, los informes remotos y la eficiencia operativa.

- Por ejemplo, la plataforma de IA de Aidoc ayuda a los radiólogos a detectar anomalías en las tomografías computarizadas, lo que permite un diagnóstico más rápido y preciso en hospitales y centros de diagnóstico en regiones urbanas y semiurbanas.

- La integración de IA en los servicios de radiología permite funciones como el análisis automatizado de imágenes, la priorización de casos críticos y la predicción de la progresión de la enfermedad. Por ejemplo, los modelos de aprendizaje profundo de Qure.ai pueden identificar posibles casos de tuberculosis en radiografías de tórax, lo que ayuda a optimizar la atención al paciente.

- La adopción fluida de plataformas de telerradiología facilita la generación de informes centralizados y la consulta con expertos en múltiples centros, lo que permite a los radiólogos revisar imágenes a distancia. Por ejemplo, vRad permite a los hospitales de ciudades pequeñas acceder a interpretaciones de especialistas en tiempo real.

- Esta tendencia hacia servicios de imágenes remotas, interconectados y basados en IA está transformando las expectativas de la atención médica. Por ejemplo, empresas como DeepTek están desarrollando plataformas de radiología basadas en IA capaces de generar informes automatizados, optimizar el flujo de trabajo e integrarse con los sistemas de información hospitalaria.

- La demanda de servicios de radiología que aprovechan la integración de IA y teleradiología está creciendo rápidamente en entornos de atención médica urbanos y semiurbanos, a medida que los hospitales priorizan cada vez más un diagnóstico más rápido y la eficiencia operativa.

Dinámica del mercado de servicios de radiología en Asia-Pacífico

Conductor

Aumento de la prevalencia de enfermedades crónicas y concienciación sobre la atención sanitaria preventiva

- La creciente prevalencia de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y las afecciones musculoesqueléticas , junto con la creciente conciencia de la atención médica preventiva, es un impulsor importante de la demanda de servicios de radiología.

- Por ejemplo, en marzo de 2025, los hospitales Apollo de India ampliaron su red de diagnóstico por imágenes, integrando escáneres de resonancia magnética y tomografía computarizada asistidos por IA para gestionar de manera eficiente la creciente carga de pacientes.

- A medida que los pacientes buscan una detección temprana y un diagnóstico preciso, los servicios de radiología ofrecen modalidades de imágenes avanzadas y herramientas asistidas por IA, lo que proporciona un mejor apoyo para la toma de decisiones clínicas.

- Además, las iniciativas gubernamentales y las inversiones privadas en infraestructura sanitaria están ampliando el acceso a instalaciones de diagnóstico por imagen avanzado, lo que amplía la disponibilidad de los servicios de radiología. Por ejemplo, la Comisión Nacional de Salud de China lanzó programas para modernizar los centros de diagnóstico con sistemas de radiología digital, lo que mejoró la cobertura de los servicios en ciudades de segundo y tercer nivel.

- El aumento del turismo médico en países como India y Tailandia, impulsado por servicios de diagnóstico por imágenes asequibles pero de alta calidad, está impulsando aún más el crecimiento del mercado.

- Las crecientes campañas de concienciación sobre el diagnóstico precoz y la atención preventiva animan a los pacientes a buscar servicios de imagenología de forma proactiva. Por ejemplo, el Ministerio de Salud de Japón implementa programas nacionales de detección del cáncer que utilizan equipos de radiología avanzados.

Restricción/Desafío

Altos costos de equipo y escasez de mano de obra calificada

- El alto gasto de capital requerido para equipos de radiología avanzados, junto con la escasez de radiólogos y técnicos capacitados, plantea un desafío importante para la expansión del mercado.

- Por ejemplo, los hospitales en ciudades más pequeñas de India e Indonesia a menudo enfrentan dificultades para adquirir y mantener escáneres de resonancia magnética o tomografía computarizada de alta tecnología debido a limitaciones presupuestarias.

- Para afrontar estos desafíos se requieren inversiones en programas de capacitación y soluciones de diagnóstico rentables, que garanticen la accesibilidad y la calidad del servicio.

- Además, las disparidades en la infraestructura sanitaria entre los países de la región Asia-Pacífico limitan la adopción uniforme de servicios de radiología avanzada. Por ejemplo, los centros de salud rurales del Sudeste Asiático pueden carecer de sistemas de radiología digital o conectividad para telerradiología, lo que ralentiza la penetración en el mercado.

- Superar estos desafíos mediante el desarrollo de la fuerza laboral, soluciones de imágenes asequibles y el apoyo del gobierno será vital para el crecimiento sostenido del mercado.

- Las aprobaciones regulatorias y los requisitos de cumplimiento para dispositivos médicos pueden retrasar la introducción de nuevos equipos de radiología. Por ejemplo, los retrasos en el registro de nuevos sistemas de resonancia magnética en Tailandia afectan los plazos de adopción.

- Los costos de mantenimiento y operación de los equipos de diagnóstico por imagen avanzados siguen siendo elevados, lo que dificulta la inversión de las clínicas más pequeñas. Por ejemplo, las clínicas privadas en Indonesia suelen recurrir a centros de diagnóstico compartidos para reducir gastos.

Alcance del mercado de servicios de radiología en Asia-Pacífico

El mercado está segmentado según el tipo, el procedimiento, la edad del paciente, el tipo de radiación, la aplicación y los usuarios finales.

- Por tipo

Según el tipo, el mercado de servicios de radiología de Asia-Pacífico se segmenta en sistemas de radiología digital estacionarios y sistemas de radiología digital portátiles. El segmento de sistemas de radiología digital estacionarios dominó el mercado con la mayor participación en ingresos, un 58,7 %, en 2025, impulsado por su amplio uso en hospitales y grandes centros de diagnóstico. Los sistemas estacionarios proporcionan imágenes de alta resolución, pueden gestionar grandes volúmenes de pacientes de forma eficiente y son adecuados para procedimientos complejos como tomografías computarizadas y resonancias magnéticas. Los hospitales suelen preferir los sistemas estacionarios debido a su hardware robusto, su larga vida útil y su capacidad de integración con sistemas PACS (sistemas de archivo y comunicación de imágenes) avanzados para el almacenamiento de imágenes y el acceso remoto. Además, la presencia de radiólogos cualificados e infraestructura especializada en centros urbanos refuerza aún más el dominio de este segmento. Este segmento también se ve favorecido por su mantenimiento constante, su soporte técnico y su compatibilidad con herramientas de diagnóstico asistidas por IA.

Se prevé que el segmento de sistemas portátiles de radiología digital experimente la tasa de crecimiento más rápida, del 14,8 %, entre 2026 y 2033, impulsada por su creciente adopción en clínicas más pequeñas, centros ambulatorios y centros de salud rurales. Los sistemas portátiles ofrecen movilidad, facilidad de uso y flexibilidad para la obtención de imágenes a pie de cama, la atención de urgencias y las instalaciones temporales. Se utilizan cada vez más en situaciones donde los sistemas estacionarios convencionales resultan poco prácticos o no están disponibles, como hospitales de campaña o centros de diagnóstico remotos. El aumento de las inversiones en unidades móviles de atención médica y las iniciativas de telemedicina están impulsando aún más la demanda de soluciones de radiología portátiles. Su asequibilidad y rápida implementación los hacen atractivos para los mercados emergentes. Además, los sistemas portátiles suelen incorporar interfaces intuitivas, lo que permite a los técnicos con formación limitada operarlos eficientemente.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en radiología convencional y digital. El segmento de radiología digital dominó el mercado de Asia-Pacífico con la mayor participación, un 61,3 %, en 2025, gracias a una calidad de imagen superior, tiempos de procesamiento más rápidos y una menor exposición a la radiación en comparación con la radiografía convencional. Los procedimientos digitales son muy populares en hospitales y centros de diagnóstico modernos para facilitar el análisis asistido por IA, la telerradiología y la integración de registros médicos electrónicos. Los hospitales se benefician de la eficiencia del flujo de trabajo, la disponibilidad inmediata de imágenes y la reducción de los costos operativos a largo plazo. Además, la radiología digital admite el almacenamiento en la nube y la consulta remota. Este segmento también facilita el intercambio de imágenes y la colaboración entre múltiples centros, lo que mejora la velocidad y la precisión del diagnóstico.

Se prevé que el segmento de radiología convencional experimente el mayor crecimiento entre 2026 y 2033 en regiones semiurbanas y rurales, gracias a su rentabilidad y facilidad de adopción donde la infraestructura digital es limitada. Los sistemas de rayos X convencionales se siguen utilizando en centros de atención primaria, clínicas pequeñas y mercados emergentes que no pueden permitirse equipos digitales de alta gama. Este segmento se beneficia de su asequibilidad, facilidad de mantenimiento y amplia familiaridad de los técnicos, lo que lo convierte en una opción atractiva para centros con presupuestos limitados. La radiografía convencional también sigue siendo relevante en urgencias. Muchas clínicas combinan procedimientos convencionales y digitales para optimizar el flujo de trabajo y gestionar el volumen de pacientes de forma eficiente.

- Por edad del paciente

Según la edad del paciente, el mercado se segmenta en adultos y niños. El segmento de adultos dominó el mercado de Asia-Pacífico con una participación del 72,5 % en 2025, impulsado por la mayor prevalencia de enfermedades crónicas como las cardiovasculares, musculoesqueléticas y oncológicas en adultos. Los adultos suelen requerir un mayor volumen de procedimientos de imagenología para chequeos de rutina, diagnóstico temprano y tratamientos de seguimiento. Los hospitales y centros de diagnóstico priorizan la imagenología en adultos debido a su potencial de ingresos y a un mayor rendimiento de los pacientes. Este segmento también se beneficia de los programas gubernamentales de salud dirigidos a enfermedades en adultos. Además, los pacientes adultos a menudo requieren imágenes repetidas para el seguimiento de la enfermedad, lo que impulsa la utilización de los servicios de radiología. Los protocolos avanzados de imagenología y el análisis asistido por IA se aplican principalmente en la atención diagnóstica en adultos debido a la complejidad de los casos.

Se prevé que el segmento pediátrico experimente la tasa de crecimiento más rápida, del 13,5 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre el diagnóstico precoz en niños y la mayor disponibilidad de equipos de imagenología adaptados a ellos. La radiología pediátrica se integra cada vez más con protocolos de baja radiación, procedimientos sin sedación y flujos de trabajo especializados para mejorar la seguridad y la comodidad. Las iniciativas gubernamentales que promueven las evaluaciones de salud pediátrica y los programas de vacunación también contribuyen al crecimiento del segmento. Los centros especializados de imagenología pediátrica y las salas hospitalarias están impulsando la adopción de este segmento. La atención preventiva de los padres impulsa la demanda de imágenes de diagnóstico precoz. Los servicios de radiología pediátrica también integran la monitorización basada en IA para reducir errores en procedimientos de imagenología delicados.

- Por tipo de radiación

Según el tipo de radiación, el mercado se segmenta en diagnóstico y radiología intervencionista. El segmento de diagnóstico dominó el mercado de Asia-Pacífico con una participación del 65,1 % en 2025, impulsado por su papel crucial en la detección de enfermedades crónicas, lesiones y cánceres. Los servicios de diagnóstico por imagen, como radiografías, tomografías computarizadas, resonancias magnéticas y ecografías, se utilizan ampliamente en exámenes de rutina, chequeos médicos preventivos y evaluaciones preoperatorias. Los hospitales y centros de diagnóstico prefieren los procedimientos de diagnóstico debido a la alta demanda de pacientes y la frecuente repetibilidad de los servicios de imagen. Este segmento también apoya la telerradiología y los informes asistidos por IA. Su alta adopción en hospitales urbanos garantiza una generación de ingresos constante. Además, los procedimientos de diagnóstico son cruciales para los programas de cribado poblacional.

Se prevé que el segmento de Radiología Intervencionista registre la tasa de crecimiento más rápida, del 15,2 %, entre 2026 y 2033, impulsada por la creciente adopción de procedimientos mínimamente invasivos como la angiografía, la guía de biopsias y las terapias dirigidas. La radiología intervencionista reduce el tiempo de recuperación y las estancias hospitalarias, mejorando así los resultados de los pacientes. El aumento de las inversiones en equipos especializados, la formación de médicos y la integración con la navegación asistida por IA están impulsando su rápida adopción en toda la región. El segmento está ganando terreno en hospitales terciarios y centros de especialidades. La creciente concienciación de los pacientes sobre las opciones mínimamente invasivas también impulsa la demanda. Los procedimientos intervencionistas son cada vez más preferidos para aplicaciones de cardiología, oncología y neurología.

- Por aplicación

Según la aplicación, el mercado se segmenta en cardiovascular, oncología, ginecología, neurología, urología, odontología, pélvica y abdominal, musculoesquelético, entre otros. El segmento de oncología dominó el mercado de servicios de radiología de Asia-Pacífico con una participación del 28,4 % en 2025, impulsado por la creciente incidencia del cáncer y la necesidad crítica de detección temprana, diagnóstico y planificación del tratamiento. Las modalidades de imagen avanzadas, como la PET-CT, la resonancia magnética y la mamografía digital, se utilizan ampliamente en el diagnóstico del cáncer, lo que impulsa el dominio del segmento. Los hospitales y centros oncológicos especializados priorizan la imagenología oncológica debido a la alta demanda y los requisitos de seguimiento continuo. Los programas de detección temprana impulsan aún más el volumen en este segmento. La imagenología oncológica también respalda el análisis asistido por IA para la medicina de precisión. El aumento de las inversiones en infraestructura para la atención oncológica fortalece el crecimiento del segmento.

Se prevé que el segmento cardiovascular experimente la tasa de crecimiento más rápida, del 16,1 %, entre 2026 y 2033, impulsada por la creciente prevalencia de enfermedades cardiovasculares, la mayor concienciación sobre el diagnóstico precoz y las iniciativas gubernamentales para la detección de la salud cardíaca. Los procedimientos de imagen avanzados, como la angiografía por tomografía computarizada y la resonancia magnética cardíaca, se utilizan cada vez más para evaluar la función cardíaca y la salud vascular. El aumento de las inversiones en cardiología intervencionista y las plataformas de imagen cardíaca basadas en IA contribuyen aún más a este crecimiento. La demanda de imágenes cardiovasculares también se ve respaldada por las clínicas ambulatorias y los programas de detección preventiva. Los hospitales están modernizando sus instalaciones de imagenología para dar cabida al creciente número de pacientes. Los centros de diagnóstico centrados en la cardiología se están convirtiendo en actores clave.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, centros ambulatorios, centros de diagnóstico y clínicas. El segmento Hospitales dominó el mercado de servicios de radiología en Asia-Pacífico con una participación del 52,3 % en 2025, impulsado por una infraestructura consolidada, la disponibilidad de equipos de imagenología avanzados y un alto volumen de pacientes. Los hospitales suelen servir como centros de referencia para casos complejos y atraen a una mayor base de pacientes, lo que favorece una mayor utilización de los servicios de radiología. Este segmento se beneficia de departamentos de radiología especializados, personal cualificado e integración con los sistemas de información hospitalarios. Los hospitales también invierten en soluciones de imagenología híbridas y asistidas por IA. Los hospitales urbanos experimentan una adopción continua de la tecnología de imagenología más avanzada. El alto volumen de pacientes garantiza un flujo constante de ingresos para los servicios de radiología.

Se prevé que el segmento de Centros de Diagnóstico experimente la tasa de crecimiento más rápida, del 14,6 %, entre 2026 y 2033, impulsada por el creciente número de centros de diagnóstico por imagen independientes, la creciente demanda de servicios ambulatorios y las soluciones de diagnóstico rentables. Los centros de diagnóstico ofrecen servicios de diagnóstico por imagen prácticos y localizados a poblaciones urbanas y semiurbanas. La integración de sistemas de informes asistidos por IA y registros digitales mejora la eficiencia operativa y la experiencia del paciente. Estos centros se están expandiendo rápidamente gracias a sus instalaciones asequibles y a sus menores tiempos de espera. Las crecientes colaboraciones con hospitales y proveedores de telemedicina están acelerando su adopción. Los pacientes prefieren cada vez más los centros de diagnóstico para chequeos preventivos y procedimientos menores.

Análisis regional del mercado de servicios de radiología en Asia-Pacífico

- China dominó el mercado de servicios de radiología de Asia-Pacífico con la mayor participación en los ingresos del 35,4 % en 2025, impulsada por la rápida expansión de la infraestructura de atención médica, el creciente volumen de pacientes y las iniciativas gubernamentales para mejorar los servicios de diagnóstico.

- Los pacientes y los proveedores de atención médica de la región priorizan cada vez más la detección temprana de enfermedades, las imágenes de alta calidad y las soluciones de diagnóstico asistidas por IA, lo que lleva a la adopción generalizada de servicios de radiología en hospitales y grandes centros de diagnóstico.

- Esta fuerte demanda se ve respaldada además por la urbanización, el aumento de los ingresos disponibles, la creciente conciencia de la atención sanitaria preventiva y el aumento del turismo médico, lo que establece los servicios de radiología como un componente fundamental de la prestación de atención sanitaria moderna en toda Asia y el Pacífico.

Análisis del mercado de servicios de radiología en China

China dominó el mercado de servicios de radiología en Asia-Pacífico, con la mayor participación en los ingresos, un 35,4 % en 2025, gracias a las mejoras en la infraestructura sanitaria impulsadas por el gobierno, el aumento de la afluencia de pacientes y el incremento de la inversión en sistemas de imagenología con IA. Hospitales y grandes centros de diagnóstico en áreas metropolitanas están adoptando sistemas de tomografía computarizada (TC), resonancia magnética (RM) y tomografía por emisión de positrones (TEP-TC) de alta gama para satisfacer la creciente demanda. Por ejemplo, los programas gubernamentales están mejorando la cobertura diagnóstica rural mediante telerradiología, lo que mejora el acceso a servicios de imagenología especializados. La rápida urbanización y la alta densidad de población en las principales ciudades aumentan aún más la demanda de procedimientos radiológicos. El enfoque de China en la atención preventiva y el manejo de enfermedades crónicas está impulsando la adopción continua de soluciones radiológicas avanzadas. La creciente colaboración entre hospitales y proveedores de tecnología de imagenología con IA también está impulsando el crecimiento del mercado.

Análisis del mercado de servicios de radiología en Japón

El mercado japonés de servicios de radiología está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta concienciación de los pacientes y la creciente adopción de sistemas de imagenología digital y asistida por IA. El mercado japonés prioriza la detección temprana de enfermedades, y los hospitales y centros de diagnóstico invierten en sistemas PET-CT, MRI y CT. La integración de los servicios de radiología con los sistemas de información hospitalaria y las redes de telerradiología facilita la generación de informes más rápidos y precisos. Por ejemplo, las herramientas de imagenología basadas en IA se utilizan para detectar cáncer y enfermedades cardiovasculares, mejorando así los resultados clínicos. El envejecimiento de la población japonesa impulsa la demanda de soluciones de imagenología más seguras y fáciles de usar, especialmente en centros ambulatorios y de atención a la tercera edad. Los continuos avances tecnológicos y el apoyo gubernamental a las iniciativas de salud digital impulsan aún más el crecimiento del mercado.

Perspectiva del mercado de servicios de radiología en India

El mercado de servicios de radiología de la India representó la mayor participación en los ingresos del mercado en Asia-Pacífico después de China en 2025, debido a la rápida urbanización, el aumento del gasto en salud y la creciente concienciación sobre la atención preventiva. La creciente clase media y el crecimiento de los hospitales privados y centros de diagnóstico impulsan la demanda de modalidades de imagenología avanzadas. Por ejemplo, los servicios de tomografía computarizada y resonancia magnética asistida por IA se adoptan cada vez más en hospitales metropolitanos y centros de atención terciaria. Las iniciativas gubernamentales que promueven hospitales inteligentes e infraestructura de salud digital están impulsando un acceso más amplio a los servicios de radiología. Además, la posición de la India como centro de turismo médico contribuye a un alto volumen de pacientes para procedimientos de imagenología. Las soluciones de radiología asequibles y la presencia de fabricantes nacionales están permitiendo una adopción más amplia tanto en zonas urbanas como semiurbanas.

Análisis del mercado de servicios de radiología en Japón

El mercado japonés de servicios de radiología está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la alta concienciación de los pacientes y la creciente adopción de sistemas de imagenología digital y asistida por IA. El mercado japonés prioriza la detección temprana de enfermedades, y los hospitales y centros de diagnóstico invierten en sistemas PET-CT, MRI y CT. La integración de los servicios de radiología con los sistemas de información hospitalaria y las redes de telerradiología facilita la generación de informes más rápidos y precisos. Por ejemplo, las herramientas de imagenología basadas en IA se utilizan para detectar cáncer y enfermedades cardiovasculares, mejorando así los resultados clínicos. El envejecimiento de la población japonesa impulsa la demanda de soluciones de imagenología más seguras y fáciles de usar, especialmente en centros ambulatorios y de atención a la tercera edad. Los continuos avances tecnológicos y el apoyo gubernamental a las iniciativas de salud digital impulsan aún más el crecimiento del mercado.

Cuota de mercado de servicios de radiología en Asia-Pacífico

La industria de servicios de radiología de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE HealthCare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Siemens Healthineers AG (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (China)

- Corporación Shimadzu (Japón)

- Hitachi, Ltd. (Japón)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Carestream Health, Inc. (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

- Konica Minolta, Inc. (Japón)

- Esaote SpA (Italia)

- Analogic Corporation (EE. UU.)

- Varian Medical Systems (EE. UU.)

- Perlove Medical (China)

- United Imaging Healthcare Co., Ltd. (China)

- Planmed Oy (Finlandia)

- Ziehm Imaging GmbH (Alemania)

- Hologic, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de servicios de radiología de Asia-Pacífico?

- En febrero de 2025, AsiaMedic (en colaboración con Sunway Group) inauguró oficialmente el nuevo centro de diagnóstico por imagen AsiaMedic Sunway en Novena (Singapur), unas instalaciones de aproximadamente 557 m² equipadas con tecnologías avanzadas de resonancia magnética y tomografía computarizada (TC). Esta expansión prácticamente duplica la capacidad de diagnóstico por imagen de AsiaMedic, ampliando el acceso a servicios de diagnóstico avanzados para los pacientes de la región.

- En enero de 2025, Philips lanzó su sistema CT 5300 habilitado con IA en el 23.º Congreso Asiático y Oceanográfico de Radiología (AOCR 2025), que presenta flujos de trabajo de IA avanzados, y promovió una resonancia magnética de 1,5 T de diámetro ancho sin helio con tecnología de imán "BlueSeal" que podría ayudar a los hospitales de Asia-Pacífico a mejorar la precisión del diagnóstico, la eficiencia del flujo de trabajo y reducir la dependencia de los escasos suministros de helio.

- En diciembre de 2024, el Hospital General de Singapur (SGH) y Philips anunciaron la apertura de un Centro de capacitación en resonancia magnética, el primero de su tipo, en Singapur, destinado a capacitar a los radiólogos de hospitales públicos y privados de APAC, fortaleciendo así las capacidades regionales de imágenes y estandarizando las prácticas de radiología de alta calidad.

- En marzo de 2024, AsiaMedic reportó ingresos récord, atribuidos este crecimiento a la ampliación de sus servicios de diagnóstico por imagen y radiología, impulsados por la incorporación anticipada de la resonancia magnética de 3.0T y las posteriores actualizaciones tecnológicas. Esto refleja la fuerte demanda y la creciente adopción de servicios de diagnóstico por imagen avanzados entre pacientes y médicos remitentes.

- En agosto de 2023, AsiaMedic se convirtió en el primer centro de Asia-Pacífico en instalar el escáner de resonancia magnética SIGNA Hero 3.0T (de GE HealthCare), que ofrece una calidad de imagen mejorada, tiempos de escaneo más rápidos, una cobertura de diagnóstico más amplia y una mayor comodidad del paciente, lo que marca una mejora significativa en el acceso a la resonancia magnética de campo alto dentro de la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.