Europe Anti Snoring Devices And Snoring Surgery Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

USD

781.46 Billion

USD

1,551.40 Billion

2025

2033

| 2026 –2033 | |

| USD 781.46 Billion | |

| USD 1,551.40 Billion | |

| % | |

|

Segmentación del mercado europeo de dispositivos antirronquidos y cirugía para el ronquido, por tipo de dispositivo (aparatos bucales, dispositivos nasales, dispositivos de control de posición, correas para la barbilla, dispositivos estabilizadores de la lengua y dispositivos de terapia de presión positiva espiratoria en las vías respiratorias [EPAP]), procedimiento quirúrgico (uvulopalatoplastia asistida por láser, ablación por radiofrecuencia, procedimiento de pilar, uvulopalatofaringoplastia [UPPP], roncoplastia por inyección, rigidización palatina, escleroterapia y otros procedimientos quirúrgicos), usuario final (hospitales, atención médica comunitaria, clínicas del sueño, atención médica domiciliaria y otros), canal de distribución (venta minorista y directa): tendencias del sector y pronóstico hasta 2033.

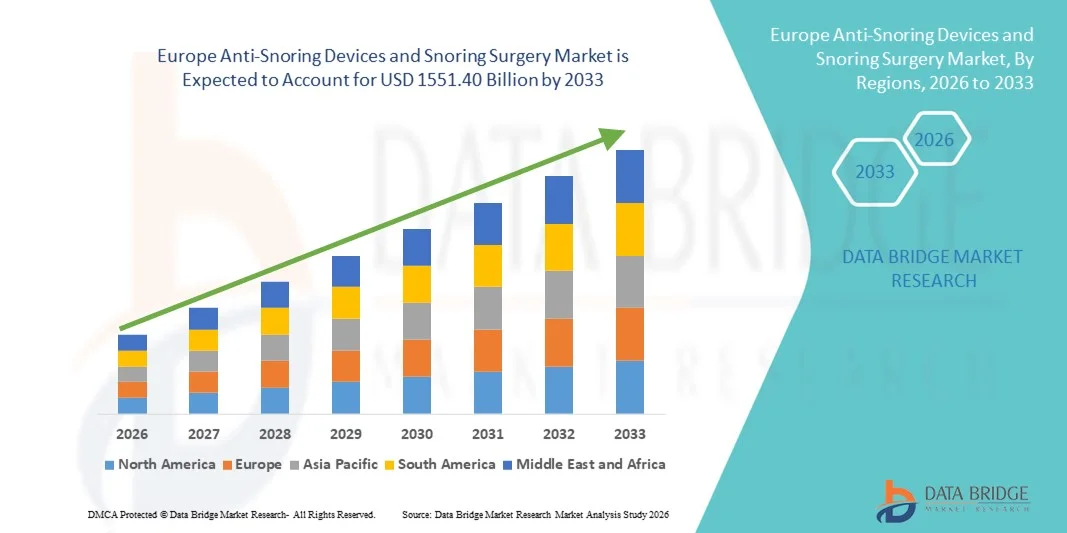

Europe Anti-Snoring Devices and Snoring Surgery Market Size

- Según Data Bridge Market Research Analysis El tamaño del mercado de la cirugía de ronquidos y dispositivos de ronquido en Europa se valoró enUSD 781.46 billion in 2025y se espera que alcanceUSD 1551.40 billion by 2033, aCAGR of 8.95%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente prevalencia de trastornos del sueño, el aumento de la conciencia sobre los riesgos para la salud relacionados con el ronquido y la creciente adopción de soluciones de monitoreo y terapia del sueño basadas en el hogar

- Además, los avances en dispositivos médicos, las cirugías de ronquido mínimamente invasivas, y la creciente preferencia por los dispositivos antiinvasivos y fáciles de usar son la demanda de conducción, lo que aumenta significativamente el crecimiento del mercado de dispositivos antiinflamatorios y cirugía de ronquido

Tamaño del mercado

- Valor mundial del mercado (2025):USD 781.46 billion in 2025

- Valor de mercado esperado (2033):USD 1551.40 billion by 2033

- CAGR prefabricado (2026–2033):8.95%

Europe Anti-Snoring Devices and Snoring Surgery Market Analysis

- Se adoptan cada vez más dispositivos anti-snoring, incluidos dispositivos de avance mandibular, diladores nasales y dispositivos de retención de la lengua, junto con cirugías de ronquido mínimamente invasivas, para mejorar la calidad del sueño, reducir los riesgos de salud asociados con la apnea del sueño y mejorar el bienestar general del paciente

- La creciente prevalencia de la respiración disordenada por el sueño, el aumento de la conciencia sobre las complicaciones sanitarias relacionadas con el ronquido y la demanda de terapias domésticas no invasivas están impulsando el crecimiento del mercado, mientras que los avances tecnológicos en los procedimientos quirúrgicos y la comodidad del dispositivo están acelerando aún más la adopción

- El Reino Unido dominó el mercado de dispositivos anti-snoring y cirugía de ronquido con la mayor cuota de ingresos de aproximadamente 36,8% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, altos ingresos desechables y creciente preferencia de pacientes por terapias mínimamente invasivas

- Se espera que Alemania sea la región de más rápido crecimiento en los dispositivos de lucha contra el ronquido y el mercado de cirugía de ronquido durante el período previsto, contribuyendo alrededor del 22,5% de los ingresos del mercado, alimentado por la creciente conciencia de los trastornos del sueño, la expansión de las soluciones sanitarias domésticas y las iniciativas gubernamentales que promueven la salud del sueño

- El segmento de aparatos orales dominó la mayor cuota de ingresos del mercado del 41,8% en 2025, impulsada por su adopción generalizada en el tratamiento de apnea obstructiva leve a moderada del sueño y ronquido habitual

Report Scope and Anti-Snoring Devices and Snoring Surgery Market Segmentation

|

Atributos |

Anti-Snoring Devices and Snoring Surgery Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Europa Anti-Snoring Devices and Snoring Surgery Market Trends

Avances en terapias mínimamente invasivas y personalizadas

- Una tendencia importante en el mercado europeo de dispositivos antinoring y cirugía de ronquido es la adopción creciente de modalidades de tratamiento mínimamente invasivas y soluciones de terapia personalizadas, destinadas a mejorar la comodidad del paciente, reducir los tiempos de recuperación y mejorar los resultados clínicos

- Por ejemplo, en noviembre de 2023, la Sociedad Europea de Otorrinolaringología – Cirugía de Cabeza y Cuello destacó los resultados de estudios multicéntricos que mostraban mayor satisfacción del paciente y menor malestar postoperatorio tras los procedimientos de reducción del tejido de radiofrecuencia (RFTR) para el ronquido. Estos hallazgos apoyan el cambio hacia intervenciones quirúrgicas menos invasivas

- Electrodomésticos orales adaptados a medida, desarrollados utilizando tecnologías de imagen digital y modelado 3D, están ganando tracción como intervenciones de primera línea para el ronquido leve a moderado, mejorando la adherencia y eficacia del paciente

- Enfoques centrados en el paciente que combinan evaluaciones del sueño diagnóstico con dispositivos hechos a medida están mejorando la precisión clínica y la planificación personalizada del cuidado

- La colaboración entre clínicas de sueño, especialistas dentales y otolaryngólogos está fomentando el crecimiento en las vías de cuidado integradas que mejoran la gestión a largo plazo de los síntomas de ronquido y apnea del sueño

- La distribución ampliada a través de canales minoristas en línea y especialidades también está ampliando el acceso a soluciones innovadoras de dispositivos en toda Europa

Europe Anti-Snoring Devices and Snoring Surgery Market Dynamics

Conductor

Prevalencia creciente de trastornos del sueño y riesgos de salud asociados

- La creciente incidencia de ronquidos y trastornos del sueño relacionados —especialmente la apnea obstructiva del sueño (OSA)— está impulsando la demanda de opciones de tratamiento tanto quirúrgicas como basados en dispositivos en Europa, ya que los médicos y pacientes tratan de reducir los riesgos de salud asociados como la hipertensión y las complicaciones cardiovasculares.

- Por ejemplo, en febrero de 2024, los datos presentados por la European Respiratory Society en su congreso anual mostraron que aproximadamente 1 de cada 5 adultos en Europa occidental experimentan síntomas de ronquido moderados a graves o apnea del sueño, lo que llevó a los proveedores de atención médica a ampliar los esfuerzos de detección y tratamiento

- En respuesta, las clínicas de sueño y las instalaciones ambulatorias aumentan su capacidad para diagnosticar y tratar el ronquido, fomentando una mayor absorción de dispositivos no invasivos y procedimientos quirúrgicos mínimamente invasivos

- El aumento de las campañas de sensibilización pública sobre la salud del sueño y los vínculos entre el ronquido, la fatiga diurna y los trastornos metabólicos a largo plazo están provocando una intervención anterior y un mayor compromiso del paciente

- Mejora de la infraestructura sanitaria y ampliación de la cobertura de seguros en los principales países europeos apoyan el acceso procesal y el reembolso de las soluciones terapéuticas

- La combinación de creciente necesidad clínica y mayor conciencia entre los pacientes y los médicos sigue mejorando el panorama general de la demanda para los tratamientos antinoring

Restraint/Challenge

Altos costos de tratamiento, barreras de cumplimiento y obstáculos regulatorios

- Los desafíos en los dispositivos de lucha contra el ronquido de Europa y el mercado de cirugía de ronquido incluyen altos costos iniciales de dispositivos premium y procedimientos quirúrgicos, el cumplimiento variable del paciente con el uso de dispositivos y requisitos regulatorios rigurosos para las aprobaciones de dispositivos médicos bajo el Reglamento de Dispositivos Médicos de la UE (MDR)

- Por ejemplo, en agosto de 2022, un informe de la Comisión Europea sobre la industria señaló que la aplicación del cumplimiento de MDR aumentó los costos de certificación para los fabricantes de dispositivos de terapia del sueño, retrasando los lanzamientos de productos y limitando la capacidad de las empresas más pequeñas de competir

- Reticencia del paciente a adherirse al uso nocturno de aparatos orales opresión continua de las vías respiratorias positivas (CPAP)la terapia sigue siendo una barrera clave que afecta los resultados a largo plazo

- Los costos fuera de la caja para procedimientos quirúrgicos o dispositivos orales avanzados pueden disuadir a los pacientes sensibles a los precios, especialmente en los mercados con apoyo limitado al reembolso

- Las políticas de reembolso incongruentes en los sistemas de salud europeos también pueden obstaculizar la adopción de ciertas categorías de dispositivos

- Para hacer frente a estos desafíos, los interesados se centran en la educación clínica, los programas de apoyo a los pacientes y el desarrollo de productos rentables para mejorar el cumplimiento y ampliar el acceso a todos los grupos demográficos.

European Anti-Snoring Devices and Snoring Surgery Market Scope

El mercado se segmenta por tipo de dispositivo, procedimiento quirúrgico, usuario final y canal de distribución.

-

Por tipo de dispositivo

Sobre la base del tipo de dispositivo, el mercado Anti-Snoring Devices and Snoring Surgery se segmenta en aparatos orales, dispositivos nasales, dispositivos de control de posición, correas de mentón, dispositivos de estabilización de la lengua y dispositivos de terapia de presión de la vía respiratoria positiva (EPAP). El segmento de aparatos orales dominó la mayor cuota de ingresos del mercado del 41,8% en 2025, impulsada por su adopción generalizada en el tratamiento de la apnea obstructiva leve a moderada del sueño y el ronquido habitual. Los aparatos orales son favorecidos por su diseño no invasivo, facilidad de uso y capacidad de reposicionar la mandíbula y la lengua para mantener la paternidad de las vías respiratorias durante el sueño. El aumento de la conciencia entre pacientes y médicos, junto con la comodidad del uso doméstico, aumenta la adopción. Los aparatos orales también son alternativas rentables a los procedimientos quirúrgicos, promoviendo una aceptación más amplia. Su compatibilidad con diseños adaptados a la medida, la preferencia creciente por la terapia personalizada y los efectos secundarios mínimos más ingresos de la unidad. Los proveedores de atención médica recomiendan cada vez más electrodomésticos orales como terapia de primera línea, aumentando las tasas de prescripción. Avances enImpresión 3Dy las imágenes dentales mejoran el ajuste del dispositivo y la comodidad, mayor solidificación de la dominancia del mercado.

Se espera que el segmento de dispositivos nasales sea testigo de la CAGR más rápida del 19,6% de 2026 a 2033, impulsada por el aumento del uso de diladores nasales, tiras y adjuntos CPAP para mejorar el flujo de aire y reducir la frecuencia de ronquido. Los dispositivos nasal ofrecen soluciones no invasivas y fáciles de usar que son adecuadas para entornos de salud en el hogar y pacientes de ronquido leve. Sensibilizar la respiración disordenada por el sueño y la disponibilidad de terapias nasales cómodas y fáciles de usar son factores clave de crecimiento. El segmento también se beneficia de la integración con dispositivos de monitoreo digital y plataformas de telemedicina, permitiendo el seguimiento del cumplimiento en tiempo real. La creciente preferencia por soluciones portátiles y utilizables para viajes o estilos de vida activos apoya aún más la adopción. Los profesionales de la salud recomiendan cada vez más dispositivos nasales como terapia complementaria junto con electrodomésticos orales o intervenciones quirúrgicas. Se espera que la ampliación de las campañas de sensibilización y la cobertura de seguros para los dispositivos aumente la demanda. Las innovaciones en materiales flexibles y diseños ajustables mejoran la eficacia, la comodidad y el cumplimiento del paciente.

-

Por procedimiento quirúrgico

Sobre la base del procedimiento quirúrgico, el mercado se segmenta en uvulopalatoplastia con ayuda de láser, ablación de radiofrecuencia, procedimiento de pilares, uvulopalatopharyngoplastia (UPPP), esnoreplastia por inyección, endurecimiento palatal, escleroterapia y otros procedimientos quirúrgicos. El segmento de uvulopalatopharyngoplastia (UPPP) dominó la mayor parte de los ingresos del mercado del 35,7% en 2025, impulsado por su eficacia establecida en el tratamiento de la apnea obstructiva severa del sueño y el ronquido persistente. UPPP implica la eliminación o remodelación de tejidos en la garganta para ampliar la vía respiratoria, ofreciendo resultados duraderos para pacientes sin respuesta a la terapia con dispositivos. Los hospitales y las clínicas especializadas del sueño a menudo prefieren la UPPP debido a resultados predecibles y altas tasas de éxito clínico. El segmento se beneficia del aumento de la prevalencia de trastornos del sueño y la creciente aceptación entre los cirujanos del ENT. Los avances en técnicas mínimamente invasivas y la mejora de la atención postoperatoria reducen las complicaciones y el tiempo de recuperación, apoyando la adopción. El aumento de la demanda en los países desarrollados y la creciente conciencia de los pacientes refuerzan aún más el dominio del mercado.

Elablación por radiofrecuenciaSe espera que el segmento sea testigo de la CAGR más rápida de 18,9% de 2026 a 2033, impulsada por su enfoque mínimamente invasivo, tiempos de recuperación más cortos y reducción del dolor postoperatorio. Los dispositivos de radiofrecuencia permiten reducir o remodelar tejidos precisos, haciéndolos adecuados para pacientes con obstrucción de vías respiratorias leves a moderadas. Los cirujanos adoptan cada vez más esta técnica debido a su facilidad de uso, menor perfil de riesgo y capacidad de realizar bajo anestesia local. El aumento de la preferencia del paciente por los procedimientos ambulatorios y la recuperación en el hogar apoya el crecimiento. Aumentar la adopción en las clínicas de sueño y los departamentos del ENT, junto con las mejoras tecnológicas, aumenta la eficacia del tratamiento. Se espera que los programas de concienciación, la mejora de la cobertura de los reembolsos y una mejor vigilancia postoperatoria aceleren la adopción. La innovación continua en sistemas de suministro de energía y dispositivos de ablación dirigidos impulsa aún más la expansión del mercado.

-

Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, salud comunitaria, clínicas para dormir, atención de la salud en el hogar y otros. El segmento de hospitales representó la mayor cuota de ingresos del mercado de 44.2% en 2025, debido a su capacidad para realizar procedimientos quirúrgicos complejos y intervenciones basadas en dispositivos. Los hospitales ofrecen acceso a equipos multidisciplinarios, incluyendo especialistas del ENT, pulmonólogos y expertos en medicina para dormir, garantizando una atención integral. El segmento se beneficia de volúmenes de procedimiento más altos, infraestructura quirúrgica avanzada y fuerte confianza del paciente. Los hospitales también prestan servicios de seguimiento y vigilancia, aumentando la adopción de dispositivos y cirugías. Las redes hospitalarias establecidas y las asociaciones con fabricantes de dispositivos médicos fortalecen las cadenas de suministro y la disponibilidad de productos.

Se espera que el segmento de salud en el hogar sea testigo de la CAGR más rápida del 2026 al 2033, impulsada por el aumento de la preferencia del paciente por la gestión de ronquidos en el hogar, el uso de dispositivos no invasivos y la comodidad. El crecimiento se alimenta de una mayor conciencia de la salud del sueño, las tecnologías de monitoreo remoto de pacientes y el apoyo a la telemedicina. Los pacientes adoptan cada vez más aparatos orales, dispositivos nasales y dispositivos de terapia EPAP en la configuración del hogar, apoyados por instrucciones simplificadas y consultas remotas. La atención médica en el hogar reduce los costos, las visitas al hospital y los riesgos postoperatorios. La integración con plataformas de salud digital y monitores de cumplimiento utilizables acelera aún más la adopción. Ampliar la distribución a través de canales en línea y ventas directas a pacientes también contribuye al rápido crecimiento.

-

Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas minoristas y directas. El segmento minorista dominaba la mayor cuota de ingresos del mercado del 47,1% en 2025, impulsada por una amplia disponibilidad de dispositivos de ronquido de venta libre, electrodomésticos orales y productos nasales. Los canales minoristas proporcionan fácil acceso a los consumidores que buscan tratamientos no invasivos y rentables, mejorando la penetración del mercado. El segmento se beneficia de una fuerte presencia en farmacias, tiendas médicas y plataformas de comercio electrónico. Creciendo campañas de sensibilización y promociones de productos impulsan más ventas minoristas.

Se espera que el segmento de ventas directas sea testigo de la CAGR más rápida del 21,2% de 2026 a 2033, alimentada por modelos fabricantes a consumidores, servicios basados en suscripción y consultas en línea. Las ventas directas permiten la fijación personalizada del dispositivo, el monitoreo remoto y el soporte continuo, el aumento del cumplimiento y la satisfacción del paciente. La adopción se ve impulsada por la integración de la telemedicina, la entrega en el hogar de aparatos orales personalizados y plataformas de pedidos digitales. Los fabricantes están aprovechando cada vez más las ventas directas para educar a los pacientes y promover terapias avanzadas de ronquido.

Europe Anti-Snoring Devices and Snoring Surgery Market Regional Analysis

- Se prevé que los dispositivos de lucha contra el ronquido de Europa y el mercado de cirugía de ronquido se expanden en un CAGR sustancial durante todo el período previsto, impulsado principalmente por aumentar la conciencia de los trastornos del sueño, aumentar la prevalencia de apnea obstructiva del sueño (OSA), y la creciente adopción de terapias mínimamente invasivas. Mejoras de la infraestructura sanitaria en toda Europa occidental, junto con el aumento de los ingresos desechables, están fomentando la adopción de dispositivos avanzados de lucha contra el ronquido y soluciones quirúrgicas

- La región está presenciando un crecimiento significativo en los entornos hospitalarios, de atención a domicilio y clínicas especializadas. Aumentar la preferencia del paciente por opciones de tratamiento no invasivas y convenientes está apoyando aún más la expansión del mercado. Los avances tecnológicos, incluidos aparatos orales personalizados e innovaciones quirúrgicas, están contribuyendo a mejorar la eficacia y la satisfacción del paciente. Europa también está experimentando un crecimiento en las consultas de terapia del sueño basadas en la telemedicina. Campañas de sensibilización multinacionales y recomendaciones médicas fomentan la adopción de dispositivos

- Dispositivos de uso doméstico y soluciones de monitoreo de sueño utilizables están ganando tracción. Las directrices clínicas que promueven la intervención temprana y el tratamiento de la ronquido y la apnea del sueño están impulsando la adopción. Aumento del interés en la gestión preventiva de la salud y el estilo de vida apoya el crecimiento del mercado

U.K. Anti-Snoring Devices and Snoring Surgery Market Insight

El mercado de cirugía de ronquido y antisnoring estadounidense dominó a Europa con la mayor cuota de ingresos de aproximadamente 36,8% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, altos ingresos desechables y creciente preferencia de pacientes por terapias mínimamente invasivas. Los pacientes están optando cada vez más por electrodomésticos orales, alternativas de CPAP y procedimientos de uvulopalatoplastia asistidos por láser. Hospitales y clínicas especializadas del ENT están invirtiendo en soluciones modernas de diagnóstico y cirugía para trastornos del sueño. La robusta infraestructura de comercio electrónico y venta al por menor de U.K. admite un fácil acceso a dispositivos anti-noring de uso doméstico. El aumento de la conciencia sobre la apnea obstructiva del sueño y los riesgos asociados para la salud contribuye al crecimiento del mercado. La adopción clínica de terapias basadas en evidencia mejora los resultados de los pacientes. La cobertura de seguros y las políticas de reembolso también permiten la asequibilidad. Las campañas de salud pública y las recomendaciones profesionales fomentan la adopción. La disponibilidad de dispositivos avanzados tecnológicamente, como los esplicantes inteligentes de avance mandibular, está aumentando. Las consultas de sueño telemedicina están ganando tracción. El creciente interés en la atención preventiva del sueño está impulsando la demanda impulsada por los pacientes. La expansión de la adopción de cirugía mínimamente invasiva apoya el dominio general del mercado.

Alemania Anti-Snoring Devices and Snoring Surgery Market Insight

Se espera que los dispositivos de lucha contra el ronquido y el mercado de cirugía de ronquido sean la región de más rápido crecimiento, contribuyendo alrededor del 22,5% de los ingresos del mercado, alimentados por el aumento de la conciencia de los trastornos del sueño, la expansión de las soluciones sanitarias domésticas y las iniciativas gubernamentales que promueven la salud del sueño. Los hospitales, las clínicas y los proveedores de atención a domicilio están adoptando dispositivos avanzados de lucha contra el ronquido y opciones quirúrgicas mínimamente invasivas. Los pacientes son cada vez más conscientes de los riesgos de salud a largo plazo asociados con el ronquido no tratado y la ASA. Los programas gubernamentales y los planes de seguro médico que apoyan el diagnóstico y tratamiento tempranos están impulsando la adopción. El enfoque de Alemania en la innovación y fabricación de dispositivos médicos de alta calidad garantiza la disponibilidad de soluciones de última generación. Aumentar la adopción de dispositivos de telesalubridad y control de sueño utilizables permite un rápido crecimiento del mercado. La ampliación de los servicios de atención a domicilio y terapia ambulatoria aumenta la accesibilidad. Programas de formación profesional para especialistas de ENT mejoran la utilización de dispositivos. El aumento de los ingresos desechables y la preferencia por opciones de tratamiento convenientes aumentan la adopción. Las innovaciones tecnológicas, como los dispositivos de avance mandibular ajustables, están cada vez más favorecidas. Los programas de detección temprana en zonas urbanas y semiurbanas contribuyen a tasas de adopción más altas.

Europa Anti-Snoring Devices and Snoring Surgery Market Share

La industria de los dispositivos antinoring y cirugía de ronquido está dirigida principalmente por empresas bien establecidas, incluyendo:

- ResMed (Australia)

- Philips Respironics (Países Bajos)

- Fisher & Paykel Healthcare (Nueva Zelandia)

- Compumedics (Australia)

- SomnoMed (Australia)

- EnsoData (U.S.)

- Apnea Sciences (U.S.)

- Apex Medical (Taiwan)

- Panasonic Healthcare (Japón)

- CareFusion (Estados Unidos)

- BMC Medical (China)

- DeVilbiss Healthcare (U.S.)

- Drive DeVilbiss Healthcare (Estados Unidos)

- Invacare (Estados Unidos)

- Respicardia (U.S.)

- OrthoApnea (Estados Unidos)

- NightBalance (Países Bajos)

- SomnoHealth (U.S.)

- 3B Medical (U.S.)

- AgVa Healthcare (India)

Últimas novedades en Europa Anti-Snoring Devices and Snoring Surgery Market

- En febrero de 2021, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) concedió la aprobación para el dispositivo anti-snoring eXciteOSA desarrollado por Rotech Healthcare. Este dispositivo utiliza la estimulación muscular eléctrica a través de una boquilla de lengua especialmente diseñada para ayudar a reducir el ronquido fortaleciendo los músculos de la lengua, ofreciendo una alternativa de tratamiento no invasiva para pacientes intolerantes a la terapia CPAP

- En mayo de 2022, Illusion Aligners introdujo un innovador dispositivo anti-snoring oral diseñado para ser cómodo y fácil de usar, destinado a reducir el ronquido y mejorar la calidad del sueño para los usuarios. Este producto apoya la adopción más amplia de aparatos orales en el espacio de atención de la salud en el hogar

- En enero de 2024, SnoreLessAhora lanzó el Anti-Snore Mouth Guard+ en los Estados Unidos después de recibir la autorización de la FDA. El dispositivo coloca la mandíbula hacia adelante para abrir la vía aérea y reducir el ronquido, ampliando las opciones de pacientes más allá de los tratamientos tradicionales de CPAP o quirúrgicos.

- En enero de 2024, Airway Management Inc. anunció la disponibilidad de su solución de electrodomésticos no acostumbrados mediante una asociación con Sleep Doctor, dirigida a ayudar a los consumidores con apnea obstructiva del sueño que no cumplen con la terapia CPAP

- En julio de 2025, Signifier Medical Technologies Limited actualizó su dispositivo eXciteOSA para cumplir con los requisitos de reembolso de CMS (Medicare & Medicaid) en los Estados Unidos, ampliando el acceso a la terapia para una mayor población de pacientes y mejorando su viabilidad comercial

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.