Europe Healthcare It Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

114.99 Billion

USD

367.21 Billion

2024

2032

USD

114.99 Billion

USD

367.21 Billion

2024

2032

| 2025 –2032 | |

| USD 114.99 Billion | |

| USD 367.21 Billion | |

| % | |

|

Segmentación del mercado europeo de tecnologías de la información (TI) sanitarias, por producto y servicio (soluciones para proveedores de servicios sanitarios, soluciones para pagadores de servicios sanitarios y servicios de externalización de TI), componentes (servicios, software y hardware), modo de prestación (local y en la nube), usuarios finales (proveedores y pagadores): tendencias del sector y previsiones hasta 2032.

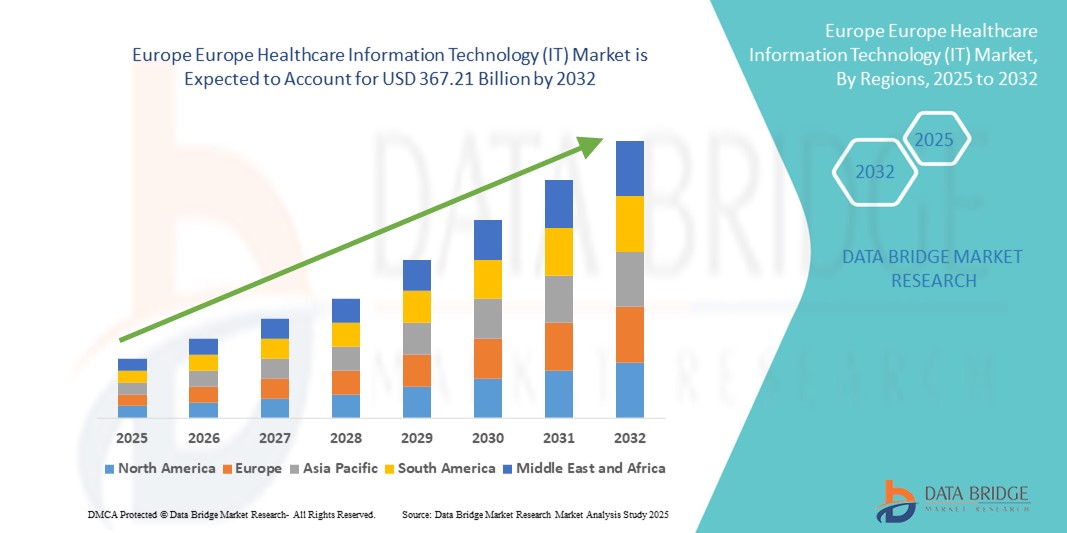

Tamaño del mercado europeo de tecnologías de la información (TI) sanitarias

- El tamaño del mercado de tecnología de la información (TI) sanitaria en Europa se valoró en 114.990 millones de dólares en 2024 y se espera que alcance los 367.210 millones de dólares en 2032 , con una CAGR del 15,62 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por las crecientes iniciativas de transformación digital en la atención médica, la adopción de registros médicos electrónicos (EHR), la expansión de la telemedicina y la creciente demanda de soluciones de atención médica basadas en datos en hospitales y clínicas.

- Además, las estrictas regulaciones gubernamentales que promueven la digitalización de la atención médica, el aumento de las inversiones en infraestructura de TI para la salud y la necesidad de mejorar los resultados de los pacientes y la eficiencia operativa están impulsando su adopción. Estos factores, en conjunto, aceleran la integración de sistemas avanzados de TI para la atención médica, impulsando significativamente el crecimiento del mercado.

Análisis del mercado europeo de tecnologías de la información (TI) sanitarias

- Las soluciones de TI para el cuidado de la salud en Europa incluyen registros médicos electrónicos (EHR), telemedicina, sistemas de información de salud y herramientas de análisis de datos, que son esenciales para mejorar los resultados de los pacientes, la eficiencia operativa y el cumplimiento normativo en hospitales y clínicas.

- La creciente demanda está impulsada por las iniciativas gubernamentales para digitalizar la atención médica, el aumento de la prevalencia de enfermedades crónicas y la adopción ampliada de la telesalud acelerada por la pandemia de COVID-19, lo que permite el monitoreo remoto de pacientes y servicios de atención virtual.

- Alemania dominó el mercado europeo de tecnología de la información (TI) sanitaria con la mayor participación en los ingresos del 16,3 % en 2024, respaldada por una infraestructura sanitaria avanzada, marcos regulatorios sólidos e inversiones significativas en TI sanitaria integrada y diagnósticos basados en IA.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de tecnología de la información (TI) sanitaria de Europa durante el período de pronóstico, impulsado por el aumento de los esfuerzos de digitalización de la atención médica, los programas de financiación de la UE y la expansión de los servicios de telesalud para mejorar el acceso a la atención médica rural.

- El segmento de Soluciones para proveedores de atención médica dominó el mercado de tecnología de la información (TI) de atención médica de Europa con una participación del 52,8 % en 2024, impulsado por la adopción generalizada de HCE, apoyo a la toma de decisiones clínicas y plataformas de telemedicina entre hospitales y clínicas que buscan mejorar la calidad de la atención al paciente.

Alcance del informe y segmentación del mercado de tecnologías de la información (TI) sanitarias en Europa

|

Atributos |

Perspectivas clave del mercado de tecnologías de la información (TI) sanitarias en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tecnologías de la información (TI) sanitarias en Europa

Adopción acelerada de soluciones de IA y telesalud

- Una tendencia destacada y de rápido crecimiento en el mercado de TI de atención médica de Europa es la integración de la inteligencia artificial (IA) y las tecnologías de telesalud , que transforman el diagnóstico, la atención al paciente y la prestación de atención médica en hospitales y clínicas.

- Por ejemplo, a fines de 2024, Siemens Healthineers introdujo herramientas de imágenes impulsadas por IA que mejoran la precisión del diagnóstico, mientras que Babylon Health expandió los servicios de atención virtual en el Reino Unido y Alemania, mejorando el acceso a consultas remotas.

- La IA permite el análisis predictivo , los planes de tratamiento personalizados y la automatización de los flujos de trabajo administrativos, mientras que la telesalud facilita las visitas virtuales, el monitoreo remoto y el manejo de enfermedades crónicas, lo que aumenta la participación del paciente y reduce los costos.

- La combinación de IA, telesalud y aplicaciones de salud móviles respalda la recopilación continua de datos de pacientes y la toma de decisiones clínicas en tiempo real, lo que impulsa la medicina de precisión y el autocuidado proactivo.

- Actores clave como Philips y Cerner están desarrollando plataformas habilitadas para IA que integran datos clínicos, operativos y financieros, impulsando la innovación y la adopción entre los proveedores de atención médica y los pagadores.

- La creciente demanda de los pacientes de una atención conveniente y el aumento de la alfabetización en salud digital entre los proveedores y los consumidores están acelerando esta tendencia en todo el ecosistema de atención médica de Europa.

Dinámica del mercado de tecnologías de la información (TI) sanitarias en Europa

Conductor

Creciente demanda de una prestación de servicios de salud eficiente y basada en datos

- Las crecientes poblaciones de pacientes, la prevalencia de enfermedades crónicas y las presiones para contener los costos están impulsando a los proveedores de atención médica a adoptar soluciones de TI que mejoran la coordinación de la atención, la eficiencia del flujo de trabajo y la atención basada en el valor.

- Por ejemplo, en marzo de 2024, Cerner Corporation lanzó una plataforma EHR mejorada para proveedores de atención médica europeos, enfatizando la interoperabilidad y el análisis avanzado para respaldar la toma de decisiones clínicas.

- Las iniciativas y mandatos gubernamentales para la digitalización de la atención médica y el reembolso de la telesalud están estimulando aún más el crecimiento del mercado.

- Los proveedores buscan cada vez más sistemas de TI integrados basados en la nube que permitan un intercambio fluido de datos en tiempo real entre médicos, pagadores y pacientes para mejorar la atención personalizada.

- El creciente uso de análisis de big data para identificar tendencias de salud y optimizar la asignación de recursos está respaldando una mejor gestión de la salud de la población y el ahorro de costos.

- Un mayor enfoque en las herramientas de participación del paciente, incluidas las aplicaciones de salud móviles y los portales de pacientes, está impulsando la demanda de plataformas de TI de atención médica fáciles de usar.

Restricción/Desafío

Normativa de privacidad de datos y complejidades de integración

- Los estrictos marcos regulatorios, como el RGPD de la UE, imponen pesadas cargas de cumplimiento a los proveedores y organizaciones de TI de atención médica, lo que aumenta los costos operativos y la complejidad.

- Las preocupaciones sobre la ciberseguridad y la privacidad de los datos de los pacientes, amplificadas por el aumento de los ciberataques dirigidos a la infraestructura de atención médica, siguen siendo barreras importantes para la adopción.

- Por ejemplo, a principios de 2024, los ataques de ransomware afectaron a varios hospitales europeos, interrumpiendo los sistemas de TI de atención médica y el servicio al paciente.

- Los desafíos técnicos en la integración de sistemas heredados con plataformas de TI modernas obstaculizan la interoperabilidad y la fluidez de los datos

- Los altos costos y requisitos de recursos para las actualizaciones de infraestructura de TI, especialmente en centros de salud más pequeños, limitan la adopción generalizada de soluciones avanzadas.

- La resistencia al cambio entre los profesionales sanitarios y la falta de formación digital adecuada crean obstáculos para la adopción de nuevas tecnologías de TI en el ámbito sanitario.

- La fragmentación de los sistemas de atención sanitaria y los distintos estándares de TI en los países europeos complican la implementación unificada de TI de atención sanitaria y el intercambio de datos.

- La banda ancha limitada y la infraestructura digital en áreas rurales o remotas restringen el uso efectivo de las soluciones de TI y telesalud basadas en la nube para el cuidado de la salud.

Alcance del mercado europeo de tecnologías de la información (TI) sanitarias

El mercado está segmentado en función del producto y los servicios, los componentes, el modo de entrega y los usuarios finales.

- Por producto y servicios

En cuanto a productos y servicios, el mercado europeo de tecnologías de la información (TI) sanitarias se segmenta en soluciones para proveedores de atención médica, soluciones para aseguradoras de atención médica y servicios de externalización de servicios de salud. El segmento de soluciones para proveedores de atención médica dominó el mercado con la mayor cuota de ingresos, un 52,8 %, en 2024, impulsado por la adopción generalizada de historias clínicas electrónicas (HCE), sistemas de apoyo a la toma de decisiones clínicas y plataformas de telemedicina por parte de hospitales y clínicas, que buscan mejorar la atención al paciente y optimizar los flujos de trabajo clínicos.

Se anticipa que el segmento de servicios de subcontratación de HCIT experimentará el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de las organizaciones de atención médica que subcontratan la gestión de la infraestructura de TI, el soporte técnico y los servicios de ciberseguridad para reducir costos y mejorar la eficiencia operativa.

- Por componentes

En cuanto a sus componentes, el mercado europeo de tecnologías de la información (TI) sanitarias se segmenta en software, servicios y hardware. El segmento de software lideró el mercado con una cuota del 48,7 % en 2024, impulsado por la creciente demanda de aplicaciones sanitarias avanzadas, soluciones de interoperabilidad y herramientas de análisis predictivo que facilitan una mejor toma de decisiones clínicas y administrativas.

Se espera que el segmento de Servicios registre la CAGR más rápida durante el período de pronóstico, impulsado por la creciente demanda de consultoría, integración de sistemas y soporte de TI continuo a medida que los entornos de TI de atención médica se vuelven más complejos y tecnológicamente avanzados.

- Por modo de entrega

Según el modo de prestación, el mercado europeo de tecnologías de la información (TI) sanitarias se segmenta en soluciones locales y en la nube. El segmento en la nube obtuvo la mayor cuota de mercado, con un 56,1 % en 2024, gracias a su escalabilidad, rentabilidad y la facilitación de servicios de teleasistencia y telesalud.

Se anticipa que el segmento On-Premise experimentará el crecimiento más rápido durante el período de pronóstico, en sectores específicos como hospitales gubernamentales e instalaciones con estrictos requisitos de seguridad y privacidad de datos que requieren un control de datos localizado.

- Por los usuarios finales

En cuanto a los usuarios finales, el mercado europeo de tecnologías de la información (TI) sanitarias se segmenta en proveedores y pagadores. El segmento de proveedores dominó con la mayor cuota de mercado, un 68,4 % en 2024, ya que hospitales, clínicas y centros de diagnóstico son los principales usuarios de soluciones de TI sanitarias diseñadas para mejorar los flujos de trabajo clínicos, la gestión de pacientes y el cumplimiento normativo.

Se espera que el segmento de pagadores sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por el aumento de las iniciativas de transformación digital dentro de las compañías de seguros y las agencias de salud gubernamentales centradas en la gestión de reclamaciones, la detección de fraude y la participación de los miembros.

Análisis regional del mercado europeo de tecnologías de la información (TI) sanitarias

- Alemania dominó el mercado europeo de tecnología de la información (TI) sanitaria con la mayor participación en los ingresos del 16,3 % en 2024, respaldada por una infraestructura sanitaria avanzada, marcos regulatorios sólidos e inversiones significativas en TI sanitaria integrada y diagnósticos basados en IA.

- El enfoque del país en la innovación, combinado con iniciativas lideradas por el gobierno para acelerar la digitalización y la interoperabilidad de la atención médica, ha impulsado la adopción generalizada de soluciones de TI de atención médica en hospitales y clínicas.

- Los consumidores y proveedores en Alemania priorizan cada vez más la prestación de atención eficiente basada en datos y los modelos de atención médica basados en el valor, lo que respalda el crecimiento sostenido de la telesalud, los intercambios de información de salud y los sistemas de apoyo a la toma de decisiones clínicas habilitados por IA.

Perspectiva del mercado de TI para el sector sanitario en Alemania

El mercado alemán de tecnologías de la información (TI) sanitarias es un actor dominante en el mercado europeo, con una cuota de mercado del 16,3 % en 2024, impulsado por sólidos marcos regulatorios, financiación pública para la digitalización de la atención sanitaria y un enfoque en la innovación y la sostenibilidad. Los proveedores de servicios sanitarios del país están implementando activamente herramientas de diagnóstico basadas en IA, sistemas de Historias Clínicas Electrónicas (HCE) interoperables y plataformas de telemedicina, lo que promueve una atención sanitaria eficiente. La sólida infraestructura de TI de Alemania y la demanda de soluciones que respetan la privacidad también contribuyen a la rápida adopción de tecnologías de TI sanitarias en los sectores público y privado.

Perspectivas del mercado de TI para la atención médica en el Reino Unido

Se prevé un crecimiento constante del mercado británico de tecnologías de la información (TI) sanitarias, impulsado por estrategias nacionales de salud digital como el Plan a Largo Plazo del NHS, que prioriza la adopción generalizada de la historia clínica electrónica (HCE), la expansión de la telesalud y el análisis de datos para la gestión de la salud de la población. El aumento de la financiación pública y las colaboraciones público-privadas están impulsando la modernización de la infraestructura TI en los centros sanitarios. La creciente demanda de atención remota por parte de los pacientes y una mayor seguridad de los datos impulsan aún más la expansión del mercado, con los proveedores de servicios sanitarios adoptando soluciones en la nube y herramientas de apoyo a la toma de decisiones clínicas basadas en IA.

Perspectivas del mercado de TI para el sector sanitario en Francia

El mercado francés de tecnologías de la información (TI) sanitarias está experimentando un notable crecimiento en la adopción de TI sanitaria, impulsado por programas gubernamentales centrados en la transformación digital y la interoperabilidad de los datos sanitarios. La integración de las TI sanitarias con los sistemas nacionales de seguro médico mejora la eficiencia administrativa y la coordinación de la atención al paciente. El aumento de las inversiones en telemedicina, aplicaciones móviles de salud y diagnósticos basados en IA permite a los profesionales sanitarios satisfacer las crecientes expectativas de los pacientes, que buscan servicios de salud personalizados y oportunos.

Análisis del mercado de tecnologías de la información (TI) sanitarias en Polonia

El mercado polaco de tecnologías de la información (TI) sanitarias se perfila como el de mayor crecimiento en Europa del Este, con una sólida expansión impulsada por amplias iniciativas gubernamentales y una importante financiación de la UE destinada a la digitalización de la atención sanitaria. El país está adoptando rápidamente historiales clínicos electrónicos (HCE), plataformas de telemedicina y sistemas digitales de gestión de pacientes para modernizar su infraestructura sanitaria y mejorar la prestación de la atención. El aumento de las inversiones en infraestructura TI, junto con el crecimiento de los servicios sanitarios privados, está acelerando la penetración de soluciones TI avanzadas para la atención sanitaria en hospitales y clínicas. Además, la apuesta de Polonia por la interoperabilidad y el cumplimiento de la normativa europea de protección de datos está fomentando la confianza y la adopción entre los profesionales sanitarios.

Cuota de mercado de las tecnologías de la información (TI) sanitarias en Europa

La industria de la tecnología de la información (TI) sanitaria en Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Oracle Health (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Allscripts Healthcare Solutions, Inc. (EE. UU.)

- Corporación McKesson (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- GE Healthcare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- IBM Watson Health (EE. UU.)

- Oracle Corporation (EE. UU.)

- Meditech (EE. UU.)

- Athenahealth, Inc. (EE. UU.)

- NextGen Healthcare, Inc. (EE. UU.)

- Change Healthcare, Inc. (EE. UU.)

- Optum (EE. UU.)

- NVIDIA Corporation (EE. UU.)

- Philips Medical Systems Nederland BV (Países Bajos)

- Soluciones tecnológicas Cognizant (EE. UU.)

- Compañía de tecnología DXC (EE. UU.)

- ZS Associates (EE. UU.)

- MEDHOST, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de tecnología de la información (TI) sanitaria en Europa?

- En agosto de 2025, Philips anunció una colaboración con Epic Systems para integrar sus servicios de monitorización y diagnóstico cardíaco ambulatorio con la plataforma Aura de Epic. Esta alianza busca ofrecer una cartera integral de atención cardíaca, mejorando los resultados de los pacientes mediante la integración fluida de datos de salud y diagnósticos avanzados.

- En febrero de 2025, el Centro de Salud Digital del NHS de Inglaterra lanzó su segunda cohorte de innovadores, impulsando el desarrollo de soluciones de salud digital. El programa busca acelerar la adopción de tecnologías digitales en la atención médica, centrándose en mejorar la atención al paciente y la eficiencia operativa. Esta iniciativa refleja el compromiso del NHS con la integración de innovaciones digitales en el sistema de salud.

- En enero de 2025, un estudio destacó la integración de la Inteligencia Artificial (IA) y las tecnologías Blockchain para mejorar la seguridad y la gestión de datos en los sistemas de salud. La combinación de las capacidades de procesamiento de datos de la IA y los métodos de transacción seguros de Blockchain busca proteger los datos de los pacientes y optimizar las operaciones de atención médica. Esta integración se considera un avance en la solución de las preocupaciones sobre la privacidad de datos en el sector sanitario.

- En marzo de 2024, el sistema de historia clínica electrónica (HCE) de Oracle Health entró en pleno funcionamiento en los centros de cuidados intensivos del Sistema Integrado de Atención (ICS) del noroeste de Londres. Esta implementación proporciona a los profesionales sanitarios acceso en tiempo real a la información de los pacientes, lo que facilita la toma de decisiones informadas y una mejor coordinación de la atención. Con la exitosa integración del HCE de Oracle Health, los 12 centros de cuidados intensivos del ICS del noroeste de Londres se unifican bajo un único dominio de HCE, que atiende a una población de 2,4 millones de pacientes. Esto supone un paso significativo en la mejora de la infraestructura de salud digital en la región.

-

En marzo de 2024, inHEART, empresa privada de dispositivos médicos conocida por su tecnología de vanguardia de gemelos digitales basados en IA para el corazón, obtuvo la autorización 510(k) de la FDA para su módulo de software de IA. Este innovador módulo de IA ofrece una segmentación totalmente automatizada de imágenes de TC, lo que facilita la creación rápida de modelos cardíacos 3D. Esta mejora permite a inHEART ofrecer sus soluciones a los médicos con mayor rapidez y eficiencia, mejorando potencialmente los resultados de los pacientes mediante técnicas avanzadas de imagen cardíaca.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.