Europe Radiopharmaceuticals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.47 Billion

USD

3.91 Billion

2024

2032

USD

2.47 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.91 Billion | |

| % | |

|

Segmentación del mercado europeo de radiofármacos por tipo (radiofármacos de diagnóstico y terapéuticos), aplicación (diagnóstica y terapéutica), origen (reactores nucleares y ciclotrones), usuario final (hospitales, centros de diagnóstico, institutos de investigación oncológica, centros de cirugía ambulatoria, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de radiofármacos en Europa

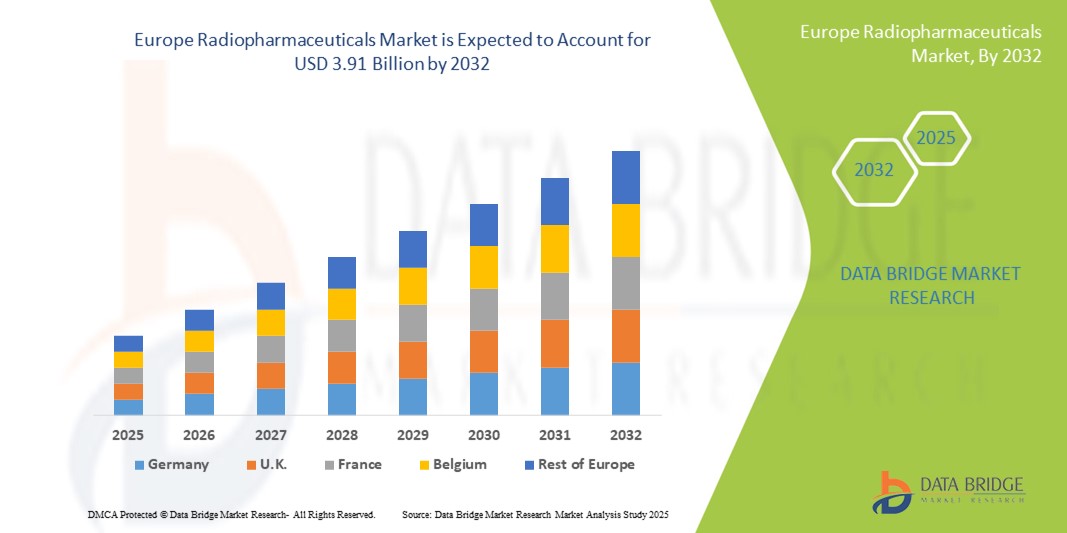

- El tamaño del mercado de radiofármacos de Europa se valoró en USD 2.470 millones en 2024 y se espera que alcance los USD 3.910 millones para 2032 , con una CAGR del 5,9 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del cáncer, los trastornos cardiovasculares y neurológicos, junto con los avances en las tecnologías de imágenes nucleares que mejoran la precisión del diagnóstico y los resultados terapéuticos.

- Además, la creciente adopción de la radioterapia dirigida, las iniciativas gubernamentales de apoyo a la infraestructura de medicina nuclear y las crecientes inversiones en I+D están posicionando a los radiofármacos como una herramienta crucial en la medicina de precisión. Estos factores convergentes están acelerando la adopción de soluciones radiofarmacéuticas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado europeo de radiofármacos

- Los radiofármacos, utilizados tanto para diagnóstico por imagen como para terapia dirigida, son cada vez más vitales en el panorama sanitario europeo debido a su capacidad para ofrecer una detección precisa de enfermedades y un tratamiento eficaz en oncología, cardiología y neurología.

- La creciente demanda de radiofármacos se ve impulsada principalmente por la creciente incidencia de enfermedades crónicas, la creciente preferencia por técnicas de diagnóstico no invasivas y la creciente integración de la medicina nuclear en la atención sanitaria de precisión.

- Alemania dominó el mercado europeo de radiofármacos con la mayor participación en los ingresos del 32,9 % en 2024, respaldada por una sólida infraestructura de atención médica, instalaciones de investigación avanzadas e importantes inversiones gubernamentales en medicina nuclear, mientras que Francia y el Reino Unido también experimentaron un crecimiento notable con la creciente adopción clínica de imágenes PET y SPECT.

- Se espera que Polonia sea el país de más rápido crecimiento en el mercado de radiofármacos de Europa durante el período de pronóstico debido a la expansión del acceso a la atención médica, marcos regulatorios de apoyo e inversiones en infraestructura de diagnóstico moderna.

- El segmento de radiofármacos de diagnóstico dominó el mercado de radiofármacos de Europa con una participación del 61,7 % en 2024, lo que refleja la creciente demanda de procedimientos avanzados de imágenes nucleares en hospitales de toda Europa.

Alcance del informe y segmentación del mercado de radiofármacos en Europa

|

Atributos |

Perspectivas clave del mercado de radiofármacos en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de radiofármacos en Europa

Avances en diagnóstico y terapia específicos

- Una tendencia significativa y en aceleración en el mercado europeo de radiofármacos es la creciente adopción de agentes diagnósticos y terapéuticos específicos, que permiten una detección más precisa de enfermedades y estrategias de tratamiento personalizadas.

- Por ejemplo, Lutathera, un péptido radiomarcado, permite una terapia dirigida a tumores neuroendocrinos, reduciendo los efectos no deseados y mejorando los resultados de los pacientes en entornos clínicos especializados.

- La integración de tecnologías de imágenes avanzadas, como PET/CT y SPECT/CT, con radiofármacos permite el seguimiento en tiempo real de la progresión de la enfermedad y la respuesta al tratamiento, mejorando la eficacia del tratamiento y la toma de decisiones clínicas.

- La combinación de diagnóstico y terapia, conocida como teranóstica , está fomentando vías de atención fluidas, permitiendo a los proveedores de atención médica utilizar el mismo radiofármaco tanto para la detección de enfermedades como para el monitoreo del tratamiento, agilizando la gestión del paciente.

- Esta tendencia hacia la medicina de precisión y las aplicaciones teranósticas está cambiando las expectativas de los resultados clínicos, lo que impulsa a empresas como Advanced Accelerator Applications a desarrollar nuevos radiofármacos con mejor focalización, seguridad y eficacia.

- La demanda de radiofármacos que ofrecen opciones diagnósticas y terapéuticas altamente específicas, efectivas y mínimamente invasivas está creciendo rápidamente en los hospitales e institutos de investigación del cáncer en Europa.

Dinámica del mercado europeo de radiofármacos

Conductor

Aumento de la demanda debido a la creciente prevalencia de enfermedades crónicas y la atención médica de precisión

- La creciente incidencia del cáncer, los trastornos cardiovasculares y neurológicos, junto con el cambio hacia una atención médica de precisión, es un impulsor importante del crecimiento del mercado de radiofármacos en Europa.

- Por ejemplo, en marzo de 2024, Curium anunció el lanzamiento de un nuevo agente de imágenes PET para el diagnóstico de la enfermedad de Alzheimer en etapa temprana , lo que refleja la creciente adopción de radiofármacos especializados en la práctica clínica.

- A medida que los proveedores de atención médica buscan opciones de diagnóstico más precisas y no invasivas, los radiofármacos brindan capacidades avanzadas para la detección, estadificación y monitoreo de enfermedades, lo que ofrece una ventaja convincente sobre las modalidades de imágenes convencionales.

- Además, las iniciativas gubernamentales que apoyan la infraestructura de medicina nuclear y las inversiones en I+D están mejorando el acceso a los radiofármacos en los países europeos, impulsando su adopción en hospitales y centros de diagnóstico.

- La conveniencia de obtener imágenes precisas, los mejores resultados terapéuticos y la integración con los flujos de trabajo de la medicina nuclear moderna son factores clave que impulsan la demanda de radiofármacos en aplicaciones tanto diagnósticas como terapéuticas.

Restricción/Desafío

Altos costos de producción y obstáculos para el cumplimiento normativo

- Los complejos procesos de producción, los altos costos de las materias primas y los estrictos requisitos regulatorios para los radiofármacos plantean desafíos importantes para la expansión del mercado en Europa.

- Por ejemplo, los informes sobre instalaciones de ciclotrones limitadas para producir isótopos de vida corta han restringido la disponibilidad en ciertas regiones, lo que afecta el suministro oportuno a hospitales y centros de diagnóstico.

- Garantizar el cumplimiento de las regulaciones de la UE sobre producción, transporte y manipulación de radiofármacos requiere una inversión sustancial en control de calidad y medidas de seguridad, lo que puede impedir que los fabricantes más pequeños entren en el mercado.

- Además, la corta vida media de muchos radiofármacos limita el alcance de distribución, lo que requiere una entrega rápida y una logística especializada, lo que aumenta la complejidad operativa y los costos.

- Superar estos desafíos mediante inversiones en la producción local de isótopos, vías regulatorias simplificadas y redes de suministro colaborativas será crucial para el crecimiento sostenido del mercado de radiofármacos en Europa.

Panorama del mercado europeo de radiofármacos

El mercado está segmentado según el tipo, la aplicación, la fuente y el usuario final.

- Por tipo

En función del tipo, el mercado europeo de radiofármacos se segmenta en radiofármacos de diagnóstico y radiofármacos terapéuticos. El segmento de radiofármacos de diagnóstico dominó el mercado con la mayor cuota de ingresos, un 61,7 %, en 2024, impulsado por la creciente adopción de procedimientos de imagen avanzados, como las exploraciones PET y SPECT, en hospitales y centros de diagnóstico. Los radiofármacos de diagnóstico son preferidos por su capacidad para proporcionar una detección no invasiva y precisa de enfermedades, especialmente en oncología, cardiología y neurología. El uso generalizado de estos agentes en la detección temprana de enfermedades, la estadificación de la enfermedad y la monitorización de la terapia refuerza aún más su dominio del mercado. Además, los hospitales y centros de diagnóstico están integrando cada vez más los radiofármacos de diagnóstico en los flujos de trabajo rutinarios, lo que mejora la toma de decisiones clínicas y la planificación del tratamiento. Las empresas invierten continuamente en I+D para desarrollar nuevos trazadores con mayor especificidad, seguridad y capacidades de imagen, lo que refuerza la posición de liderazgo del segmento.

Se prevé que el segmento de radiofármacos terapéuticos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de la terapia dirigida con radionúclidos en oncología. Estos agentes permiten el tratamiento preciso de tumores, minimizando el daño a los tejidos sanos, lo que los hace muy atractivos para la medicina personalizada. Este crecimiento también se ve respaldado por el aumento de las aprobaciones clínicas, la expansión de las instalaciones de medicina nuclear y la creciente concienciación de los profesionales sanitarios sobre los enfoques teranósticos. Los avances tecnológicos en radiomarcaje y administración de isótopos están acelerando aún más su adopción. Además, los radiofármacos terapéuticos están ganando terreno en los institutos de investigación del cáncer y los centros de tratamiento especializado, impulsando la expansión del mercado regional.

- Por aplicación

En función de su aplicación, el mercado europeo de radiofármacos se segmenta en diagnóstico y terapia. El segmento de aplicaciones diagnósticas dominó el mercado con una cuota de ingresos del 60,5 % en 2024, debido a la alta demanda de técnicas de imagen precisas y no invasivas para la detección de enfermedades y el seguimiento de su progresión. Las aplicaciones diagnósticas se benefician de una sólida adopción en hospitales y centros de diagnóstico, respaldada por iniciativas gubernamentales de salud y una mayor concienciación de los pacientes. Son fundamentales para los flujos de trabajo de imágenes en oncología, cardiología y neurología, lo que permite un diagnóstico precoz y una planificación eficaz del tratamiento. Este segmento se ve reforzado por el desarrollo continuo de nuevos trazadores con mayor sensibilidad y especificidad. La adopción de los sistemas de imagen PET y SPECT en la práctica clínica habitual sigue impulsando una demanda constante de radiofármacos de diagnóstico.

Se espera que el segmento de aplicaciones terapéuticas experimente el mayor crecimiento durante el período de pronóstico debido a la creciente prevalencia del cáncer y las enfermedades crónicas. Los radiofármacos terapéuticos permiten una terapia dirigida con mínimos efectos secundarios, en línea con las tendencias de la medicina de precisión. Este segmento está ganando popularidad en institutos oncológicos especializados y centros de cirugía ambulatoria, tanto para tratamientos consolidados como experimentales. El aumento de los ensayos clínicos y las aprobaciones regulatorias para nuevas terapias con radiofármacos también impulsa su adopción. Además, el auge de la teranóstica, que combina aplicaciones diagnósticas y terapéuticas, respalda la rápida trayectoria de crecimiento del segmento.

- Por fuente

En función de la fuente de origen, el mercado europeo de radiofármacos se segmenta en reactores nucleares y ciclotrones. El segmento de reactores nucleares dominó el mercado con una cuota de mercado del 68,4 % en 2024, principalmente gracias a su capacidad para producir un gran volumen de isótopos de alta pureza, necesarios tanto para radiofármacos de diagnóstico como terapéuticos. Los reactores nucleares siguen siendo la principal fuente de isótopos de uso común, como el molibdeno-99 y el yodo-131, esenciales para la imagenología y el tratamiento clínico. La infraestructura de reactores establecida en países como Alemania y Francia garantiza un suministro fiable a hospitales y centros de diagnóstico. La dilatada experiencia operativa, el conocimiento de la normativa y la capacidad de satisfacer la demanda a gran escala refuerzan el dominio del segmento.

Se prevé que el segmento de ciclotrones experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en la producción local de isótopos para trazadores de vida corta utilizados en la imagen PET. Los ciclotrones permiten la generación in situ de isótopos, reduciendo la dependencia de las cadenas de suministro basadas en reactores y los problemas de transporte. El auge de los ciclotrones en hospitales y centros de investigación facilita un acceso más rápido a nuevos trazadores, especialmente para aplicaciones teranósticas. Los avances tecnológicos y la disminución de los costes de instalación aceleran aún más la adopción de ciclotrones. Países como Polonia e Italia están experimentando un rápido crecimiento en las instalaciones de ciclotrones, lo que favorece la producción local y mejora la disponibilidad clínica de radiofármacos.

- Por el usuario final

En función del usuario final, el mercado europeo de radiofármacos se segmenta en hospitales, centros de diagnóstico, institutos de investigación oncológica, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado con una cuota de mercado del 55,7 % en 2024, gracias al alto volumen de pacientes y a los servicios integrales de diagnóstico y tratamiento que ofrecen. Los hospitales son los principales consumidores de radiofármacos tanto de diagnóstico como terapéuticos, con el apoyo de centros de imagenología internos y departamentos de medicina nuclear. La integración de radiofármacos en las vías de atención estándar y la creciente adopción de sistemas de imagenología avanzados refuerzan aún más el dominio del segmento. Los hospitales también se benefician de cadenas de suministro consolidadas y de colaboraciones con fabricantes de radiofármacos. Las sólidas colaboraciones en I+D y los ensayos clínicos en hospitales impulsan la adopción de nuevos trazadores, manteniendo así el liderazgo del segmento.

Se espera que el segmento de institutos de investigación oncológica experimente el mayor crecimiento durante el período de pronóstico debido al aumento de la inversión en terapias radiofarmacéuticas experimentales y dirigidas. Estos institutos se centran en el desarrollo de nuevos agentes, la optimización de la dosimetría y el avance de las aplicaciones teranósticas, impulsando la adopción temprana de radiofármacos de vanguardia. El crecimiento también se ve respaldado por colaboraciones con compañías farmacéuticas y financiación pública para la investigación. El creciente enfoque en la medicina personalizada y los ensayos clínicos experimentales impulsa aún más la demanda en entornos de investigación. Además, la infraestructura especializada en los institutos de investigación permite la manipulación y aplicación segura de isótopos de vida corta, lo que impulsa el crecimiento del segmento.

Análisis regional del mercado europeo de radiofármacos

- Alemania dominó el mercado europeo de radiofármacos con la mayor participación en los ingresos del 32,9 % en 2024, respaldada por una sólida infraestructura de atención médica, instalaciones de investigación avanzadas e importantes inversiones gubernamentales en medicina nuclear, mientras que Francia y el Reino Unido también experimentaron un crecimiento notable con la creciente adopción clínica de imágenes PET y SPECT.

- Los proveedores de atención médica y los hospitales en Alemania valoran mucho la precisión, la eficiencia y la exactitud diagnóstica que ofrecen los radiofármacos en aplicaciones de imágenes y terapias dirigidas, particularmente en oncología, cardiología y neurología.

- Esta adopción generalizada está respaldada además por importantes inversiones en I+D, cadenas de suministro bien establecidas para isótopos y una creciente conciencia entre los médicos sobre los beneficios de la medicina nuclear, lo que establece a los radiofármacos como una solución preferida para aplicaciones tanto diagnósticas como terapéuticas en todo el país.

Perspectiva del mercado alemán de radiofármacos

Se espera que el mercado alemán de radiofármacos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una infraestructura sanitaria avanzada, sólidas capacidades de investigación y una amplia adopción clínica de la medicina nuclear. Los hospitales y centros de diagnóstico del país priorizan la imagenología precisa y las soluciones de terapia dirigida, lo que impulsa la demanda de radiofármacos tanto diagnósticos como terapéuticos. El enfoque de Alemania en la innovación, el apoyo regulatorio y las inversiones en tecnologías de imagen modernas está promoviendo la adopción de nuevos radiofármacos. La integración con sistemas PET/SPECT avanzados y aplicaciones teranósticas es cada vez más frecuente, alineándose con las necesidades clínicas locales y las iniciativas de medicina de precisión. Además, las alianzas entre fabricantes, institutos de investigación y hospitales facilitan la introducción más rápida de nuevos trazadores, lo que apoya el crecimiento sostenido del mercado. El énfasis en la seguridad del paciente, la eficacia y la eficiencia del tratamiento refuerza la posición de liderazgo de Alemania en el panorama europeo de radiofármacos.

Análisis del mercado de radiofármacos en Francia

Se prevé que el mercado francés de radiofármacos crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente adopción de técnicas de imagen nuclear y radioterapia dirigida. La creciente concienciación entre médicos y pacientes sobre los beneficios de los radiofármacos en oncología y cardiología está impulsando la demanda. Los centros sanitarios franceses están invirtiendo en sistemas avanzados de PET y SPECT, lo que facilita la integración de radiofármacos de diagnóstico en la práctica clínica habitual. Las iniciativas gubernamentales que apoyan la I+D y las políticas de reembolso para la medicina nuclear están acelerando aún más la expansión del mercado. Los institutos de investigación y los hospitales colaboran activamente con las compañías farmacéuticas para desarrollar nuevos trazadores y agentes terapéuticos. El enfoque en la medicina de precisión y la mejora de la atención al paciente continúa impulsando la adopción en aplicaciones tanto diagnósticas como terapéuticas.

Análisis del mercado de radiofármacos en Polonia

Se espera que el mercado polaco de radiofármacos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico debido al aumento de las inversiones en infraestructura de medicina nuclear y al mayor acceso a soluciones diagnósticas y terapéuticas avanzadas. Los hospitales e institutos de investigación oncológica están adoptando rápidamente las tecnologías de imagen PET y SPECT, lo que mejora la detección de enfermedades y la monitorización de los tratamientos. Las instalaciones locales de ciclotrón están ampliando la producción de isótopos de vida corta, lo que mejora la disponibilidad de radiofármacos diagnósticos y terapéuticos. El apoyo y la financiación gubernamentales a las iniciativas de modernización de la atención sanitaria impulsan aún más la adopción. La creciente concienciación clínica y los programas de formación para profesionales sanitarios están acelerando la integración de radiofármacos en los flujos de trabajo rutinarios. El mercado también se beneficia de la colaboración entre institutos de investigación locales y compañías farmacéuticas internacionales para introducir trazadores innovadores y terapias dirigidas.

Perspectivas del mercado de radiofármacos del Reino Unido

Se proyecta que el mercado británico de radiofármacos crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial, impulsado por la creciente incidencia del cáncer y la demanda de soluciones diagnósticas y terapéuticas avanzadas. Los hospitales y centros de diagnóstico del Reino Unido están adoptando cada vez más sistemas de imagen PET y SPECT, mientras que los institutos de investigación se centran en el desarrollo de nuevas terapias con radiofármacos. Las políticas sanitarias nacionales y los incentivos gubernamentales que promueven la medicina de precisión están facilitando la expansión del mercado. La integración de radiofármacos con enfoques teranósticos está cobrando impulso, mejorando la eficacia del tratamiento y los resultados de los pacientes. La creciente concienciación clínica y la formación en técnicas de medicina nuclear impulsan aún más su adopción. El mercado también se ve fortalecido por las colaboraciones entre instituciones de investigación del Reino Unido y fabricantes farmacéuticos internacionales para el desarrollo de trazadores innovadores.

Cuota de mercado de radiofármacos en Europa

La industria europea de radiofármacos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Curium Pharma (EE. UU.)

- Eczacıbaşı-Monrol (Turquía)

- Isotopía (Israel)

- Telix Pharmaceuticals Limited (Australia)

- AIXIAL (Francia)

- Aplicaciones de aceleradores avanzados SA (Francia)

- Alpha-9 Oncology, Inc. (EE. UU.)

- Imágenes moleculares de la vida (EE. UU.)

- Medicina Nuclear Europa (Bélgica)

- Eckert & Ziegler (Bélgica)

- Telix Pharmaceuticals Limited (Australia)

- GE Healthcare (Reino Unido)

- Siemens Healthineers AG (Alemania)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- Cardinal Health (EE. UU.)

- IRE ELiT (Bélgica)

- RadioMedic sro (República Checa)

¿Cuáles son los desarrollos recientes en el mercado de radiofármacos en Europa?

- En abril de 2025, la Agencia Europea de Medicamentos (EMA) emitió recomendaciones para abordar las vulnerabilidades en la cadena de suministro de radiofármacos. La guía anima a los Estados miembros de la UE a mapear sus cadenas de suministro, coordinar soluciones de transporte e incluir nuevos radiofármacos en las actividades de análisis prospectivo para garantizar un suministro estable.

- En febrero de 2025, se convocó la 7.ª Cumbre de Radiofármacos Dirigidos de la UE para debatir los avances en este campo. La cumbre se centró en acelerar las aprobaciones regulatorias, el progreso clínico y la comercialización de radiofármacos dirigidos. Los temas clave incluyeron el suministro de isótopos, el diseño de estudios clínicos, la dosimetría y el diseño molecular novedoso.

- En octubre de 2024, Sanofi anunció una inversión de 300 millones de euros para adquirir una participación del 16 % en OranoMed, filial de la empresa francesa de combustible nuclear Orano. Esta colaboración se centra en el desarrollo de radiofármacos específicos con isótopos de plomo-212 para tumores neuroendocrinos. La colaboración busca aprovechar el control de OranoMed sobre la cadena de producción para abordar los desafíos de suministro en el sector radiofarmacéutico.

- En septiembre de 2024, Sanofi se asoció con OranoMed para desarrollar un radiofármaco con isótopos de plomo-212 para el tratamiento de tumores neuroendocrinos. Esta colaboración busca abordar los desafíos de la cadena de suministro aprovechando las capacidades de fabricación integradas de OranoMed, posicionando a ambas compañías a la vanguardia de la innovación en radiofármacos en oncología.

- En junio de 2024, Sanofi invirtió 300 millones de dólares en una participación del 16 % en OranoMed, filial de la empresa francesa de combustible nuclear Orano. Esta colaboración se centra en el desarrollo de radiofármacos específicos con isótopos de plomo-212 para tumores neuroendocrinos. La colaboración busca aprovechar el control de OranoMed sobre la cadena de producción para abordar los desafíos de suministro en el sector radiofarmacéutico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.