Europe Resting Electrocardiograph Ecg Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.19 Billion

USD

2.07 Billion

2024

2032

USD

1.19 Billion

USD

2.07 Billion

2024

2032

| 2025 –2032 | |

| USD 1.19 Billion | |

| USD 2.07 Billion | |

| % | |

|

Segmentación del mercado europeo de electrocardiógrafos (ECG) en reposo, por producto (dispositivos de ECG, monitores, software y servicios, grabadores de bucle implantables y dispositivo móvil de telemetría cardíaca ), número de derivaciones (12, 15 y 18 derivaciones, entre otras), tecnología (digital y analógica), modalidad (fija y móvil), tamaño del dispositivo (grande, mediano y pequeño), conectividad (con cable e inalámbrica), modo de funcionamiento (automático, semiautomático y manual), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria, atención domiciliaria, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado europeo de electrocardiógrafos (ECG) en reposo

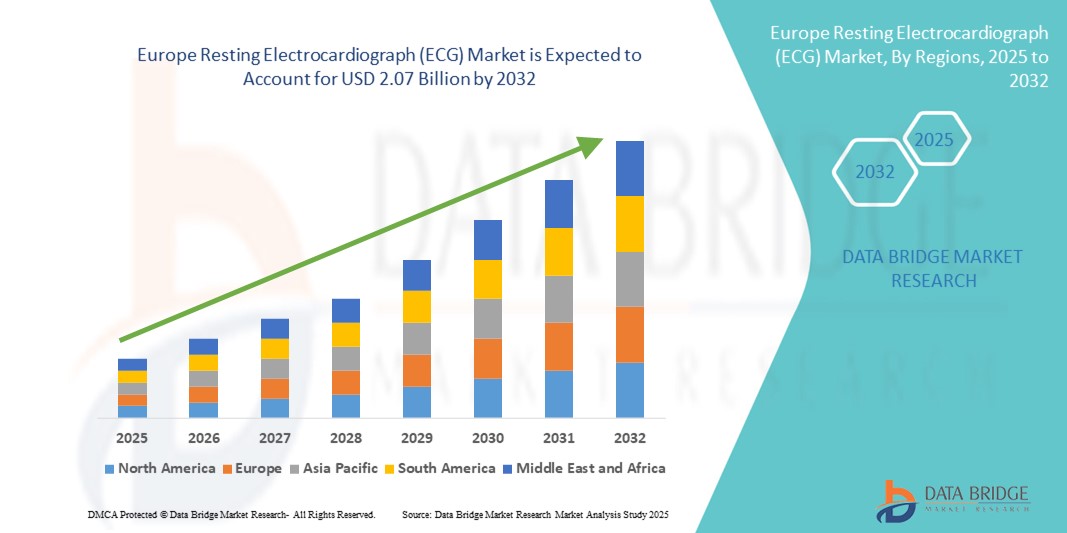

- El tamaño del mercado europeo de electrocardiógrafos (ECG) en reposo se valoró en USD 1.190 millones en 2024 y se espera que alcance los USD 2.070 millones en 2032 , con una CAGR del 7,10 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en el diagnóstico médico, en particular en el cuidado cardíaco, lo que lleva a una mayor digitalización e integración de la infraestructura de atención médica en entornos hospitalarios y ambulatorios en Europa.

- Además, la creciente demanda de monitorización cardíaca precisa, no invasiva y en tiempo real está consolidando los dispositivos de electrocardiografía (ECG) en reposo como una herramienta diagnóstica esencial. Estos factores convergentes están acelerando la adopción de soluciones de electrocardiografía (ECG) en reposo en Europa, impulsando así significativamente el crecimiento del sector.

Análisis del mercado europeo de electrocardiógrafos (ECG) en reposo

- Los sistemas de electrocardiógrafo (ECG) en reposo, que capturan la actividad eléctrica del corazón mientras el paciente está en reposo, son herramientas de diagnóstico esenciales en los sistemas de salud europeos debido a su fiabilidad, diseño no invasivo y eficacia en la detección de enfermedades cardiovasculares como arritmias, infarto de miocardio e insuficiencia cardíaca.

- La demanda de ECG en reposo continúa aumentando en toda Europa debido al aumento de la población mayor, la creciente incidencia de enfermedades cardíacas y la creciente concienciación sobre la atención cardíaca preventiva. Además, la integración de sistemas de ECG digitales con historias clínicas electrónicas (HCE), herramientas de análisis basadas en IA y plataformas móviles está mejorando significativamente la velocidad y la precisión del diagnóstico.

- Alemania dominó el mercado europeo de electrocardiógrafos (ECG) en reposo, con la mayor cuota de ingresos, un 33,3 %, en 2024, gracias a su avanzada infraestructura sanitaria, su fuerte énfasis en el diagnóstico cardiovascular precoz y la amplia adopción de sistemas de ECG de 12 derivaciones en hospitales públicos y privados. El liderazgo del país en la fabricación de tecnología médica y la inversión en servicios de telecardiología están impulsando aún más la adopción del ECG.

- Se prevé que el Reino Unido sea el mercado de electrocardiógrafos (ECG) en reposo con mayor crecimiento en Europa, registrando una tasa de crecimiento anual compuesta (TCAC) del 10,1 % durante el período de pronóstico (2025-2032). Este crecimiento se debe a la creciente carga de enfermedades cardiovasculares, el mayor uso de la monitorización domiciliaria de ECG para pacientes mayores y las iniciativas gubernamentales para modernizar los servicios de diagnóstico del NHS con plataformas de ECG basadas en IA y unidades móviles de diagnóstico.

- El segmento de 12 derivaciones dominó el mercado europeo de electrocardiógrafos (ECG) en reposo en 2024, con una cuota de ingresos del 51,3 %, gracias a su uso habitual en hospitales para evaluaciones cardíacas completas. Proporciona una visión detallada de la actividad eléctrica del corazón, lo que facilita un diagnóstico preciso.

Alcance del informe y segmentación del mercado europeo de electrocardiógrafos (ECG) en reposo

|

Atributos |

Perspectivas clave del mercado europeo de electrocardiógrafos en reposo (ECG) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado europeo de electrocardiógrafos (ECG) en reposo

Avances en la integración digital y la precisión diagnóstica

- Una tendencia significativa y en auge en el mercado europeo de electrocardiógrafos (ECG) en reposo es la creciente integración de la inteligencia artificial (IA), la conectividad en la nube y las plataformas de salud móvil en los sistemas de ECG. Estas mejoras tecnológicas están optimizando significativamente la velocidad, la precisión y la accesibilidad del diagnóstico en entornos clínicos y de atención remota.

- Por ejemplo, los sistemas de ECG con IA ahora pueden detectar anomalías cardíacas sutiles antes que los métodos tradicionales, analizando grandes volúmenes de datos de pacientes y reconociendo patrones complejos. Dispositivos de empresas como GE HealthCare y Philips incorporan algoritmos de aprendizaje automático para ayudar a los profesionales clínicos a interpretar los datos del ECG en tiempo real.

- Los dispositivos de ECG móviles e inalámbricos, como los monitores portátiles de ECG de una sola derivación y los sistemas de parche, son cada vez más populares entre pacientes y profesionales sanitarios. Estos dispositivos permiten la monitorización continua fuera del ámbito clínico y pueden transmitir datos a profesionales sanitarios mediante Bluetooth o plataformas en la nube para su análisis e intervención inmediatos.

- La integración de los sistemas de ECG con las plataformas de telesalud permite el diagnóstico remoto, reduciendo la necesidad de consultas presenciales y ampliando el acceso a la atención cardíaca, especialmente en poblaciones rurales y de edad avanzada. Este cambio está en consonancia con las estrategias nacionales de salud en países como el Reino Unido y Alemania para modernizar la gestión de enfermedades crónicas mediante infraestructuras de salud digital.

- Los dispositivos de ECG portátiles y las aplicaciones de ECG conectadas a smartphones están transformando el segmento de la salud cardíaca del consumidor, ofreciendo detección de arritmias en tiempo real, seguimiento de la frecuencia cardíaca y sincronización de datos con historiales clínicos electrónicos (HCE). Empresas como AliveCor y Withings lideran el mercado europeo con dispositivos con marcado CE aprobados para uso doméstico.

- A medida que los pacientes priorizan cada vez más la monitorización en tiempo real y los profesionales sanitarios buscan un mayor apoyo diagnóstico, la demanda de soluciones de ECG en reposo inteligentes, conectadas y fáciles de usar continúa aumentando en el mercado europeo. Estas innovaciones no solo mejoran los resultados de salud, sino que también optimizan la eficiencia del flujo de trabajo y mejoran la continuidad de la atención.

Dinámica del mercado europeo de electrocardiógrafos (ECG) en reposo

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades cardiovasculares y la adopción de la salud digital .

- La creciente prevalencia de enfermedades cardiovasculares (ECV), como arritmias, cardiopatía isquémica e insuficiencia cardíaca, junto con un énfasis cada vez mayor en el diagnóstico precoz y la atención preventiva, está impulsando significativamente la demanda de sistemas de ECG en reposo en toda Europa.

- Por ejemplo, en marzo de 2024, Koninklijke Philips NV lanzó una plataforma de software de ECG con IA, diseñada para ayudar a los profesionales clínicos a detectar con mayor precisión anomalías cardíacas en el punto de atención, lo que indica una tendencia creciente hacia el diagnóstico inteligente. Se espera que estas estrategias impulsen el crecimiento del mercado europeo de electrocardiógrafos (ECG) en reposo durante el período de pronóstico.

- A medida que los sistemas de atención sanitaria priorizan la relación calidad-precio y la atención ambulatoria, los dispositivos de ECG en reposo se adoptan cada vez más en clínicas primarias, entornos ambulatorios e incluso en el hogar, debido a su simplicidad y utilidad diagnóstica.

- Además, la creciente integración de plataformas de salud digital, registros médicos electrónicos (EHR) y monitoreo cardíaco remoto está haciendo que los sistemas de ECG en reposo sean un componente vital de los flujos de trabajo de diagnóstico modernos, respaldando la toma de decisiones clínicas con información de datos en tiempo real.

- La transición hacia dispositivos de ECG compactos, inalámbricos y portátiles, que ofrecen facilidad de uso, diagnósticos más rápidos y compatibilidad con la telesalud, está acelerando aún más su adopción en centros de salud públicos y privados. El auge de la monitorización de ECG portátil y los dispositivos conectados también está transformando la forma en que se presta la atención cardiovascular.

Restricción/Desafío

Preocupaciones sobre la privacidad de los datos y los altos costos de integración de sistemas

- A pesar de los beneficios de las soluciones de ECG digital, las preocupaciones sobre la privacidad de los datos, la interoperabilidad y la seguridad del almacenamiento plantean desafíos importantes, especialmente en los servicios de telecardiología transfronterizos dentro de Europa.

- Por ejemplo, las violaciones de ciberseguridad y las preocupaciones sobre el cumplimiento del Reglamento General de Protección de Datos (RGPD) han hecho que muchos proveedores de atención médica sean cautelosos a la hora de adoptar el almacenamiento de datos de ECG basados en la nube y el análisis de IA.

- Para superar estas preocupaciones, los fabricantes deben garantizar el cifrado de extremo a extremo, el manejo de datos conforme al RGPD y protocolos de autenticación robustos. Empresas como Schiller AG y GE Healthcare priorizan la conectividad segura y las plataformas de datos compatibles en sus estrategias de marketing.

- Además, el costo relativamente alto de integrar los sistemas de ECG en reposo con la infraestructura de TI del hospital, PACS (sistema de archivo y comunicación de imágenes) y el software EHR puede disuadir a las clínicas más pequeñas y a los hospitales públicos con limitaciones presupuestarias de realizar la transición completa a las plataformas de ECG digitales.

- Si bien se espera que los costos disminuyan con el aumento de la innovación y la competencia, la inversión inicial para sistemas de ECG de múltiples derivaciones y alta calidad sigue siendo una barrera para la adopción masiva, especialmente en Europa del Este y en segmentos de atención médica con fondos insuficientes.

- Abordar estos desafíos a través de modelos de precios escalables, diagnósticos basados en la nube y plataformas de ECG modulares será esencial para lograr una penetración más profunda en el mercado y un crecimiento a largo plazo.

Alcance del mercado europeo de electrocardiógrafos (ECG) en reposo

El mercado está segmentado en función del producto, número de clientes potenciales, tecnología, modalidad, tamaño del dispositivo, conectividad, modo de operación y usuario final.

- Por producto

En cuanto a productos, el mercado europeo de electrocardiógrafos (ECG) en reposo se segmenta en dispositivos de ECG, monitores, software y servicios, grabadoras de bucle implantables y dispositivos móviles de telemetría cardíaca. El segmento de dispositivos de ECG tuvo la mayor cuota de mercado, con un 38,6 %, en 2024, gracias a su amplio uso en el diagnóstico cardíaco rutinario en hospitales y clínicas. Estos dispositivos son esenciales para detectar arritmias, cardiopatía isquémica y otras anomalías cardiovasculares.

Se espera que el segmento de dispositivos móviles de telemetría cardíaca sea testigo de la CAGR más rápida del 20,9 % entre 2025 y 2032, impulsada por la creciente demanda de monitoreo cardíaco remoto en tiempo real y la creciente incidencia de enfermedades cardíacas crónicas entre la población que envejece.

- Por número de clientes potenciales

Según el número de derivaciones, el mercado europeo de electrocardiógrafos (ECG) en reposo se segmenta en 12, 15 y 18 derivaciones, entre otros. El segmento de 12 derivaciones dominó el mercado en 2024 con una cuota de mercado del 51,3%, gracias a su uso habitual en hospitales para evaluaciones cardíacas completas. Proporciona una visión detallada de la actividad eléctrica del corazón, lo que facilita un diagnóstico preciso.

Se anticipa que el segmento de 15 derivaciones crecerá a la CAGR más alta del 18,7 % durante el período de pronóstico, ya que proporciona una mejor detección de infartos del ventrículo posterior y derecho, particularmente en entornos de cuidados avanzados y cardiología.

- Por tecnología

En función de la tecnología, el mercado se segmenta en digital y analógico. El segmento digital representó la mayor participación en los ingresos, con un 72,4 %, en 2024, gracias a su mayor precisión, la capacidad de almacenar y compartir datos electrónicamente y la compatibilidad con plataformas de telesalud.

El segmento analógico, aunque está en declive, sigue siendo relevante en entornos de bajos recursos y se espera que crezca modestamente debido a su asequibilidad y simplicidad.

- Por modalidad

Según la modalidad, el mercado europeo de electrocardiógrafos (ECG) en reposo se segmenta en sistemas fijos y móviles. El segmento fijo mantuvo una cuota dominante del 61,1 % en 2024, impulsado por las altas tasas de instalación en hospitales y centros de diagnóstico para uso a largo plazo.

Se proyecta que el segmento móvil crecerá a una CAGR más rápida del 22,3 % entre 2025 y 2032, respaldado por la creciente demanda de portabilidad, diagnóstico domiciliario y prestación de atención médica mediante telemedicina.

- Por tamaño del dispositivo

En función del tamaño del dispositivo, el mercado europeo de electrocardiógrafos (ECG) en reposo se segmenta en grande, mediano y pequeño. El segmento de dispositivos de ECG de tamaño mediano captó la mayor cuota de mercado, con un 44,5 % en 2024, gracias a su equilibrio entre portabilidad y funcionalidad, lo que los hace ideales para clínicas y centros ambulatorios.

Se espera que el segmento de dispositivos pequeños se expanda a la CAGR más alta del 21,1%, impulsado por el mayor interés de los consumidores en monitores de ECG portátiles y dispositivos de salud compatibles con teléfonos inteligentes.

- Por conectividad

En cuanto a la conectividad, el mercado europeo de electrocardiógrafos (ECG) en reposo se segmenta en cableado e inalámbrico. El segmento cableado representó la mayor cuota de mercado, con un 58,6 %, en 2024, especialmente en entornos hospitalarios, donde la transmisión segura y continua del ECG es crucial.

Se prevé que el segmento inalámbrico registre la tasa de crecimiento más rápida del 23,6% entre 2025 y 2032, debido a la rápida adopción de sistemas de ECG conectados a la nube y con Bluetooth que permiten la monitorización remota y el intercambio de datos en tiempo real.

- Por modo de operación

Según el modo de funcionamiento, el mercado europeo de electrocardiógrafos (ECG) en reposo se segmenta en automáticos, semiautomáticos y manuales. El segmento automático tuvo la mayor cuota de mercado, con un 49,3 %, en 2024, impulsado por la preferencia por sistemas que reducen la intervención del operador y mejoran la consistencia del diagnóstico.

Se espera que el segmento semiautomático experimente la CAGR más rápida del 19,8%, ya que ofrece un equilibrio rentable entre el control manual y la automatización, especialmente en entornos clínicos de nivel medio.

- Por el usuario final

En función del usuario final, el mercado europeo de electrocardiógrafos (ECG) en reposo se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria, centros de atención domiciliaria, etc. El segmento hospitalario dominó el mercado con una cuota de mercado del 46,2 % en 2024, gracias al alto volumen de pacientes, la disponibilidad de equipos de diagnóstico avanzados y profesionales cualificados.

Se prevé que el segmento de atención domiciliaria crezca a la CAGR más alta del 24,7 % durante el período 2025-2032, impulsado por el cambio hacia una atención centrada en el paciente, el aumento del tratamiento de enfermedades crónicas en el hogar y el uso creciente de soluciones de ECG portátiles.

Análisis regional del mercado europeo de electrocardiógrafos (ECG) en reposo

- Europa dominó el mercado mundial de electrocardiógrafos (ECG) en reposo con la mayor participación en los ingresos del 36,7 % en 2024, impulsada por la creciente carga de enfermedades cardiovasculares (ECV), la creciente demanda de soluciones de diagnóstico temprano y las iniciativas de detección de salud respaldadas por el gobierno.

- La creciente población geriátrica, la alta prevalencia de enfermedades cardíacas relacionadas con el estilo de vida y el fuerte énfasis en la atención médica preventiva son factores clave que impulsan la adopción de sistemas de ECG en reposo en hospitales, clínicas y entornos de atención primaria en la región.

- Además, la integración de tecnologías digitales como la interpretación de ECG habilitada para IA, la conectividad en la nube y la interoperabilidad con EHR está impulsando aún más el crecimiento del mercado al mejorar la precisión del diagnóstico y la eficiencia del flujo de trabajo clínico.

Perspectivas del mercado de electrocardiógrafos (ECG) en reposo en el Reino Unido

El mercado mundial de electrocardiógrafos (ECG) en reposo en el Reino Unido está experimentando un fuerte crecimiento impulsado por el aumento de casos de arritmias e hipertensión, junto con la prioridad del NHS en el diagnóstico cardíaco precoz en atención primaria. Las campañas de salud cardiovascular financiadas por el gobierno y la mayor disponibilidad de dispositivos de ECG en centros de salud comunitarios están fomentando su uso generalizado. La creciente integración del análisis de ECG basado en IA y las soluciones móviles de ECG también contribuye a una toma de decisiones clínicas más rápida y precisa.

Análisis del mercado alemán de electrocardiógrafos (ECG) en reposo

El mercado mundial de electrocardiógrafos (ECG) en reposo en Alemania ostenta una cuota de mercado líder, con un 33,3%, en el mercado europeo de ECG en reposo gracias a su avanzada infraestructura cardiológica, la amplia adopción de soluciones de salud digital y el elevado gasto sanitario. El sólido respaldo regulatorio del país a la innovación en tecnología médica y la creciente demanda de diagnósticos cardíacos no invasivos entre los pacientes de edad avanzada están impulsando la adopción de sistemas de ECG portátiles y multiderivación tanto en hospitales urbanos como en clínicas rurales.

Análisis del mercado de electrocardiógrafos (ECG) en reposo en Francia

El mercado mundial de electrocardiógrafos (ECG) en reposo en Francia está en constante expansión, impulsado por las exigencias gubernamentales para la detección cardíaca rutinaria y el énfasis en la prevención del ictus. La adopción de plataformas de ECG en la nube, especialmente en hospitales públicos, está mejorando el acceso al diagnóstico cardiológico en regiones desatendidas. Además, la colaboración entre instituciones sanitarias y fabricantes de dispositivos de ECG está mejorando la formación y la implementación de herramientas de ECG digitales.

Análisis del mercado italiano de electrocardiógrafos (ECG) en reposo

El mercado mundial de electrocardiógrafos (ECG) en reposo en Italia está impulsado por la creciente incidencia de la enfermedad coronaria y los programas gubernamentales que promueven la evaluación del riesgo cardiovascular en poblaciones mayores. La creciente transición del sistema sanitario italiano hacia la atención domiciliaria y la monitorización ambulatoria está generando una demanda de sistemas de ECG compactos y fáciles de usar. La integración del diagnóstico por ECG en plataformas de telecardiología también está cobrando impulso.

Análisis del mercado de electrocardiógrafos (ECG) en reposo en España

El mercado global de electrocardiógrafos (ECG) en reposo en España está experimentando un crecimiento significativo en la adopción de dispositivos de ECG en reposo, principalmente gracias a la expansión de la infraestructura de atención cardíaca y a las colaboraciones público-privadas destinadas a modernizar el diagnóstico. La mayor concienciación sobre el paro cardíaco súbito (PCR) y la importancia del cribado electrocardiográfico en entornos deportivos y de salud laboral están impulsando su penetración en el mercado, especialmente en clínicas comunitarias y centros de bienestar.

Cuota de mercado de electrocardiógrafos (ECG) en reposo en Europa

La industria europea de electrocardiógrafos (ECG) en reposo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE Healthcare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Baxter (EE. UU.)

- SCHILLER AG (Suiza)

- Cardioline SPA (Italia)

- EDAN Instruments, Inc. (China)

- FUKUDA DENSHI (Japón)

- Personal MedSystems GmbH (Alemania)

- VYAIRE MEDICAL, INC. (EE. UU.)

- Innomed Medical Inc. (Hungría)

- Norav Medical (EE. UU.)

- OSI Systems, Inc. (Spacelabs Healthcare) (EE. UU.)

- Lepu Medical Technology (Pekín) Co., Ltd. (China)

- Dawei médico (China)

- Gima SPA (Italia)

- Zimmer Benelux BV (Alemania)

- AMEDTEC Medizintechnik Aue GmbH (Alemania)

- BTL (India)

- Contec Medical Systems Co., Ltd (China)

Últimos avances en el mercado europeo de electrocardiógrafos (ECG) en reposo

- En marzo de 2022, Cardioline SPA, fabricante líder de tecnología de ECG con sede en Italia, se unió a la iniciativa PariSanté Campus para impulsar la innovación en la atención médica digital en Europa. Mediante esta colaboración, la empresa busca acelerar el desarrollo del diagnóstico de ECG e integrar análisis basados en IA para una mejor evaluación del riesgo cardiovascular.

- En abril de 2023, Philips lanzó su última solución de ECG en reposo de 12 derivaciones integrada con IA, dirigida a hospitales y clínicas especializadas de toda Europa. Este sistema mejora la precisión diagnóstica mediante el procesamiento avanzado de señales y admite la interpretación remota de ECG, lo que facilita la atención médica tanto en entornos urbanos como rurales.

- En febrero de 2023, GE HealthCare presentó el sistema de ECG MAC VU360 en Alemania, Francia y el Reino Unido. Este dispositivo de ECG premium está diseñado para facilitar el flujo de trabajo automatizado en grandes hospitales y laboratorios de diagnóstico. Los algoritmos de aprendizaje profundo del sistema ofrecen una mejor detección de arritmias y una generación de informes más rápida para los equipos de cardiología.

- En enero de 2023, Schiller AG, empresa suiza de tecnología de ECG, anunció una colaboración con varios hospitales de Europa del Este para ampliar el acceso a su sistema de ECG CARDIOVIT AT-102 G2. Este dispositivo, equipado con funciones USB e inalámbricas, está ayudando a modernizar los servicios de cardiología en clínicas medianas de toda la UE.

- En diciembre de 2022, Nihon Kohden Europe GmbH presentó su sistema de ECG Cardiofax S mejorado, optimizado para su uso en centros de cardiología de alto rendimiento en el Reino Unido y Alemania. Incluye detección avanzada de derivaciones, funciones de impresión más rápidas y una integración fluida con los sistemas de información hospitalaria (HIS).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.