Europe Revenue Cycle Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.97 Billion

USD

31.58 Billion

2024

2032

USD

11.97 Billion

USD

31.58 Billion

2024

2032

| 2025 –2032 | |

| USD 11.97 Billion | |

| USD 31.58 Billion | |

| % | |

|

Segmentación del mercado europeo de gestión del ciclo de ingresos por producto y servicio (soluciones y servicios de externalización), modo de prestación (soluciones locales y soluciones en la nube), tipo (integrado e independiente), función ( gestión de reclamaciones y denegaciones, codificación y facturación médica, historial clínico electrónico (HCE), mejora de la documentación clínica (CDI), seguros y otras funciones), usuario final (proveedores y pagadores de servicios sanitarios): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de gestión del ciclo de ingresos en Europa

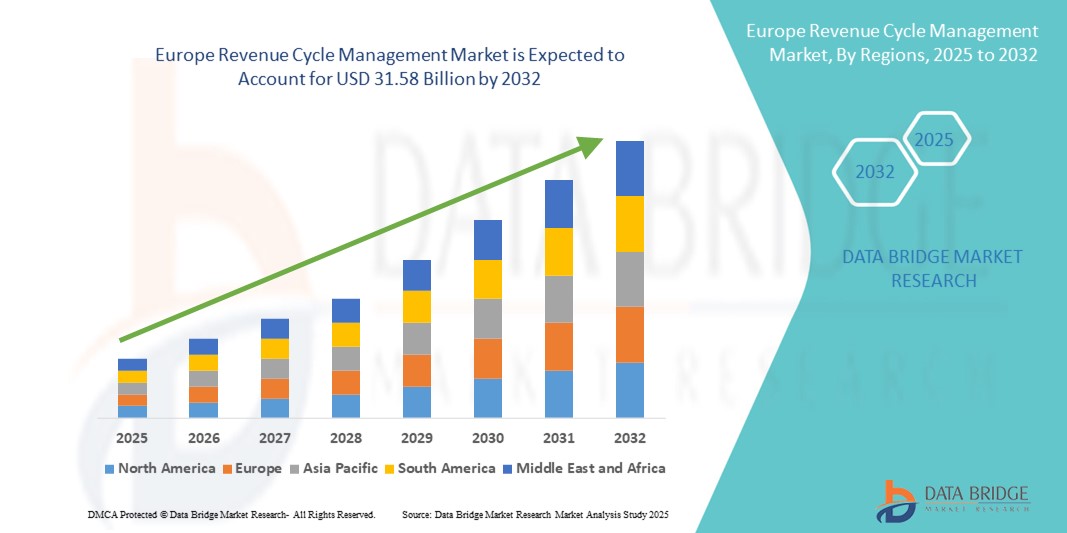

- El tamaño del mercado de gestión del ciclo de ingresos de Europa se valoró en USD 11,97 mil millones en 2024 y se espera que alcance los USD 31,58 mil millones para 2032 , con una CAGR del 12,90% durante el período de pronóstico.

- El crecimiento del mercado europeo de la gestión del ciclo de ingresos (RCM) se debe principalmente al creciente énfasis de los proveedores de servicios de salud en la eficiencia financiera, la necesidad de optimizar los flujos de trabajo de facturación y reclamaciones, y la creciente complejidad de los sistemas de reembolso de las aseguradoras públicas y privadas. A medida que los hospitales y las clínicas buscan minimizar los errores de facturación y reducir las tasas de denegación, la demanda de soluciones robustas de RCM —que abarquen el registro de pacientes, la codificación, la presentación de reclamaciones y la gestión de cobros— está en auge en toda la región.

- Además, la creciente inversión en transformación digital en el sector sanitario, junto con políticas regulatorias favorables en materia de seguridad de datos sanitarios (como el RGPD) y la estandarización de las historias clínicas electrónicas (HCE) en toda la UE, están impulsando la innovación en las plataformas de RCM. Este entorno propicio fomenta la adopción de sistemas de RCM de nueva generación que ofrecen mayor automatización, análisis avanzados, gestión predictiva de denegaciones e integración fluida con los sistemas clínicos y financieros, lo que, en última instancia, mejora la captación de ingresos y fortalece la resiliencia operativa.

Análisis del mercado de gestión del ciclo de ingresos en Europa

- El mercado europeo de Gestión del Ciclo de Ingresos (RCM) está experimentando un fuerte crecimiento impulsado por la rápida digitalización de los sistemas sanitarios, la creciente presión para mejorar la precisión de la facturación y la necesidad de optimizar la eficiencia operativa en hospitales y clínicas. La creciente complejidad de la facturación médica y los requisitos de cumplimiento normativo impulsa la adopción de soluciones avanzadas de RCM en toda la región.

- El creciente apoyo gubernamental a la adopción de tecnologías de la información (TI) en el sector sanitario, sumado a un mayor enfoque en la reducción de las denegaciones de reclamaciones y la mejora del flujo de caja, está acelerando aún más la implementación de sistemas de gestión de riesgos de salud (RCM). Además, la transición hacia modelos de atención basados en el valor y la integración de la IA y el análisis en las plataformas de RCM están permitiendo una mejor toma de decisiones y ciclos de reembolso más rápidos.

- Alemania dominó el mercado de gestión del ciclo de ingresos de Europa con la mayor participación en los ingresos del 30 % en 2024, respaldada por su sólida infraestructura de atención médica, una alta tasa de adopción de registros médicos electrónicos (EHR) y modelos de colaboración entre pagadores y proveedores bien establecidos.

- Se proyecta que el Reino Unido se convierta en el país con mayor crecimiento en el mercado de gestión del ciclo de ingresos de Europa, con una CAGR del 10,8 % durante el período de pronóstico, impulsado por los programas de transformación digital en curso del Servicio Nacional de Salud (NHS), el creciente papel de los proveedores de atención médica privados y un aumento en la demanda de servicios de RCM subcontratados para reducir las cargas administrativas.

- El segmento de soluciones dominó el mercado de gestión del ciclo de ingresos de Europa con una participación en los ingresos del 61,4 % en 2024, principalmente debido a la creciente adopción de plataformas de software integrales que integran diversas funciones del ciclo de ingresos, como facturación, procesamiento de reclamaciones y gestión de pagos de pacientes.

Alcance del informe y segmentación del mercado de gestión del ciclo de ingresos en Europa

|

Atributos |

Perspectivas clave del mercado de la gestión del ciclo de ingresos en Europa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de gestión del ciclo de ingresos en Europa

Los avances en soluciones digitales y el auge de la automatización impulsan el mercado europeo de gestión del ciclo de ingresos.

- El mercado europeo de gestión del ciclo de ingresos está experimentando un crecimiento sustancial impulsado por los rápidos avances en tecnologías de salud digital, la automatización y la toma de decisiones basada en datos, con el objetivo de optimizar las operaciones financieras del sector sanitario. La creciente necesidad de una facturación optimizada, precisión en la codificación y un procesamiento más rápido de las reclamaciones está transformando la administración sanitaria en toda la región.

- Los proveedores de servicios de salud adoptan cada vez más soluciones de gestión de riesgos de la atención (RCM) basadas en IA, automatización robótica de procesos (RPA) y análisis predictivo para mejorar el flujo de caja, reducir las denegaciones de reclamaciones y optimizar la eficiencia operativa. Estas tecnologías permiten la captación proactiva de ingresos, minimizando los errores manuales y las demoras administrativas.

- Las plataformas de gestión de riesgos de salud (RCM) basadas en la nube están ganando terreno gracias a su escalabilidad, interoperabilidad y capacidad de integrarse a la perfección con los historiales clínicos electrónicos (HCE) y los sistemas de gestión de consultas. Esta transición facilita el acceso en tiempo real a los datos financieros y de los pacientes, lo que facilita una mejor toma de decisiones.

- Países como Alemania, el Reino Unido y Francia están siendo testigos de un aumento de las inversiones en software RCM avanzado que incorpora seguimiento de reclamaciones en tiempo real, monitoreo de cumplimiento y actualizaciones de codificación automatizadas en línea con las cambiantes regulaciones de atención médica.

- La creciente complejidad de las políticas de reembolso y los modelos de atención basados en el valor en Europa está impulsando la demanda de soluciones RCM de extremo a extremo que cubran todo el ciclo de ingresos, desde el registro del paciente y la verificación de la elegibilidad hasta la publicación y el análisis de pagos.

- Las colaboraciones estratégicas entre proveedores de TI de atención médica, hospitales y proveedores de seguros están fomentando la innovación en los modelos de pago, mejorando la capacitación del personal y la transparencia en la facturación de los pacientes, lo que en última instancia aumenta la satisfacción y la confianza de los pacientes.

- Con los sistemas de salud de Europa enfatizando la contención de costos, la eficiencia y la sostenibilidad financiera, el mercado de gestión del ciclo de ingresos está listo para un fuerte crecimiento, impulsado por la innovación tecnológica, el apoyo regulatorio y la creciente adopción de soluciones automatizadas en los sectores de salud públicos y privados.

Dinámica del mercado de gestión del ciclo de ingresos en Europa

Conductor

Aceleración del crecimiento impulsado por los avances en soluciones de salud digital y la expansión de estrategias basadas en datos

- El mercado europeo de Gestión del Ciclo de Ingresos (RCM) está experimentando un crecimiento sustancial impulsado por los avances en soluciones digitales de salud y el aumento de las inversiones en automatización, análisis e interoperabilidad, con el objetivo de mejorar el rendimiento financiero de los proveedores de servicios de salud. Países clave como Alemania, Francia y el Reino Unido están reforzando su infraestructura de TI sanitaria y adoptando plataformas avanzadas de RCM para optimizar la precisión de la facturación, reducir las denegaciones de reclamaciones y mejorar la eficiencia operativa.

- Por ejemplo, a principios de 2024, varias empresas líderes de TI en el sector sanitario anunciaron avances en la implementación de sistemas de procesamiento de reclamaciones basados en IA y herramientas de análisis predictivo, que prometen reembolsos más rápidos, un mejor cumplimiento normativo y una reducción de los gastos administrativos. Se espera que estas innovaciones impulsen significativamente la expansión del mercado durante el período de pronóstico.

- Hay un énfasis creciente en las estrategias de ciclo de ingresos personalizadas que implican el monitoreo de datos en tiempo real y la automatización del flujo de trabajo personalizado, lo que permite a los proveedores abordar las necesidades organizacionales individuales y maximizar la captura de ingresos.

- Los organismos reguladores como la Agencia Europea de Medicamentos (EMA) y las autoridades sanitarias nacionales están apoyando indirectamente el crecimiento del mercado al promover iniciativas de transformación digital, fomentar la interoperabilidad entre los sistemas de salud y facilitar el cumplimiento de los modelos de pago de la atención médica en evolución.

- Los esfuerzos de colaboración entre los proveedores de software RCM, las redes de hospitales y las agencias gubernamentales de salud están fomentando un ecosistema que promueve la capacitación del personal, las mejores prácticas compartidas y las campañas de concientización, todo lo cual es vital para expandir la adopción y optimizar el desempeño financiero en el sector de la salud.

Restricción/Desafío

Brechas de infraestructura y adopción desigual de tecnología en las distintas regiones

- A pesar de los importantes avances tecnológicos en las soluciones de gestión del ciclo de ingresos (RCM) y los servicios de implementación, los elevados costes asociados siguen siendo un obstáculo importante para su adopción generalizada, especialmente en países de Europa del Este y regiones rurales, donde los presupuestos de TI para la sanidad son limitados. Estas limitaciones financieras a menudo impiden que los pequeños proveedores de servicios de salud inviertan en sistemas RCM de vanguardia que podrían optimizar sus procesos de ingresos.

- La complejidad de las plataformas RCM totalmente integradas, que exigen una estrecha colaboración entre el personal de facturación, los departamentos de TI, los responsables de cumplimiento normativo y los administradores de atención médica, limita aún más su adopción en centros más pequeños. Muchos de estos proveedores carecen de los recursos, la experiencia técnica y el personal capacitado necesarios para gestionar eficazmente estos sofisticados sistemas, lo que les impide aprovechar al máximo las ventajas de las tecnologías avanzadas de RCM.

- Además, la ausencia de directrices estandarizadas de buenas prácticas para la implementación de sistemas de RCM, la integración de datos y la supervisión del rendimiento da lugar a una adopción fragmentada e inconsistente en toda la región. Este problema es especialmente pronunciado entre los proveedores de atención médica con menor volumen de atención, quienes tienen dificultades para establecer flujos de trabajo eficientes y medir los resultados con precisión, lo que limita el impacto general de las soluciones de RCM.

- Para superar estos desafíos e impulsar el crecimiento sostenible del mercado europeo de Gestión del Ciclo de Ingresos (GCI), es fundamental aumentar las iniciativas y la financiación gubernamentales. Una mayor colaboración transfronteriza en la innovación de la salud digital, junto con el desarrollo de centros de formación especializados en las mejores prácticas de GCI, puede dotar a los profesionales sanitarios de las habilidades y los conocimientos necesarios para implementar y utilizar eficazmente estos sistemas, ampliando así el acceso y mejorando el rendimiento financiero en diversos entornos sanitarios.

Alcance del mercado de gestión del ciclo de ingresos en Europa

El mercado está segmentado en función del producto y los servicios, el modo de entrega, el tipo, la función y el usuario final.

- Por producto y servicios

En cuanto a productos y servicios, el mercado europeo de gestión del ciclo de ingresos se segmenta en soluciones y servicios de externalización. El segmento de soluciones captó la mayor cuota de ingresos, con un 61,4 %, en 2024, debido principalmente a la creciente adopción de plataformas de software integrales que integran diversas funciones del ciclo de ingresos, como la facturación, el procesamiento de reclamaciones y la gestión de pagos a pacientes. Las organizaciones sanitarias prefieren cada vez más estas soluciones integrales por su capacidad para mejorar la eficiencia operativa, optimizar el flujo de caja y garantizar el cumplimiento normativo.

Mientras tanto, se anticipa que el segmento de servicios de outsourcing registrará la CAGR más rápida del 9,2% entre 2025 y 2032. Este crecimiento está impulsado por la creciente tendencia de los proveedores de atención médica a asociarse con proveedores externos especializados para gestionar procesos complejos del ciclo de ingresos, reduciendo así las cargas administrativas internas y recortando los costos operativos mientras se enfocan en las actividades clínicas principales.

- Por modo de entrega

Según el modo de entrega, el mercado europeo de gestión del ciclo de ingresos se segmenta en soluciones locales y soluciones en la nube. En 2024, las soluciones locales representaron una cuota de mercado sustancial del 54,6 %, favorecidas por organizaciones sanitarias que priorizan la seguridad de los datos, el control y el cumplimiento de las normativas regionales de protección de datos, como el RGPD. Estas organizaciones suelen preferir alojar su software de gestión del ciclo de ingresos (RCM) en su infraestructura interna para mantener una supervisión directa.

Sin embargo, se espera que las soluciones basadas en la nube presenten la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,3 %, durante el período de pronóstico. El aumento de la demanda de plataformas en la nube se debe a su escalabilidad, menores costos iniciales, facilidad de actualización y accesibilidad remota, características especialmente atractivas para hospitales y clínicas más pequeños que buscan modernizar sus operaciones de ciclo de ingresos sin grandes inversiones de capital.

- Por tipo

Según el tipo, el mercado europeo de gestión del ciclo de ingresos se segmenta en soluciones integradas e independientes. Las soluciones integradas dominaron el mercado con una cuota de mercado del 58,7 % en 2024, gracias a su capacidad para ofrecer una experiencia fluida al consolidar múltiples funciones del ciclo de ingresos en una única plataforma. Esta integración reduce errores, elimina la entrada redundante de datos y optimiza los flujos de trabajo en departamentos como facturación, codificación y gestión de reclamaciones.

Por otro lado, se prevé que las soluciones independientes crezcan a una CAGR del 8,5 % entre 2025 y 2032. Este segmento se beneficia de la demanda de proveedores de atención médica o pagadores especializados que requieren herramientas especializadas centradas en funciones específicas, como la mejora de la documentación clínica o la adjudicación de reclamaciones, sin la necesidad de un software completo.

- Por función

En función de su función, el mercado europeo de gestión del ciclo de ingresos se segmenta en gestión de reclamaciones y denegaciones, codificación y facturación médica, historial clínico electrónico (HCE), mejora de la documentación clínica (CDI), seguros y otras funciones. La gestión de reclamaciones y denegaciones representó la mayor cuota de mercado, con un 29,8 %, en 2024, impulsada por la necesidad imperiosa de reducir las denegaciones de reclamaciones y agilizar los ciclos de reembolso. Un procesamiento eficiente de reclamaciones ayuda a los proveedores de servicios de salud a mejorar la generación de ingresos y minimizar los retrasos causados por errores o rechazos de los pagadores.

Se prevé que el segmento de mejora de la documentación clínica crezca rápidamente con una tasa de crecimiento anual compuesta (TCAC) del 9,0 %, ya que los proveedores de atención médica reconocen la importancia de los programas CDI para garantizar el cumplimiento normativo, optimizar los reembolsos y mejorar la calidad de la atención al paciente. Además, las funciones relacionadas con los seguros, como la verificación de elegibilidad, la administración de beneficios y la comunicación con los pagadores, desempeñan un papel fundamental para facilitar las transacciones fluidas entre proveedores y pagadores.

- Por el usuario final

En función del usuario final, el mercado europeo de gestión del ciclo de ingresos se segmenta en proveedores de servicios de salud y aseguradoras. Los proveedores de servicios de salud lideraron el mercado con una cuota de ingresos del 65,2 % en 2024, lo que refleja su amplia dependencia de los sistemas de gestión del ciclo de ingresos para gestionar los complejos procesos de facturación, codificación y cobro. El crecimiento de la población de pacientes, sumado al incremento de los procedimientos ambulatorios y electivos, ha intensificado la necesidad de soluciones eficientes de gestión financiera en hospitales, clínicas y centros de atención especializada.

Se espera que los pagadores de atención médica, que incluyen compañías de seguros y administradores externos, crezcan de manera constante a una CAGR del 7,9 % entre 2025 y 2032. Este crecimiento se atribuye a la creciente inversión de los pagadores en el procesamiento automatizado de reclamos, la detección de fraudes y el análisis de datos para mejorar la eficiencia operativa, reducir costos y mejorar el servicio al cliente.

Análisis regional del mercado europeo de gestión del ciclo de ingresos

- Europa dominó el mercado global de gestión del ciclo de ingresos, con la mayor cuota de mercado, un 30,3%, en 2024. Esta sólida posición se debe a la avanzada infraestructura sanitaria de la región, la transformación digital generalizada en la administración sanitaria y el creciente énfasis en la optimización de las operaciones financieras en los sectores público y privado. La creciente adopción de soluciones de gestión del ciclo de ingresos (RCM) basadas en la nube, junto con estrictos requisitos regulatorios como el RGPD, está mejorando la seguridad de los datos y la eficiencia operativa. Además, el aumento del volumen de pacientes y la complejidad de los entornos de reembolso están animando a los proveedores de servicios sanitarios a implementar sistemas robustos de gestión del ciclo de ingresos, impulsando así el crecimiento general del mercado.

- La expansión del mercado en Europa se beneficia de marcos regulatorios sólidos, políticas integrales de reembolso y una alta participación de los pacientes, lo que, en conjunto, promueve una mayor adopción de soluciones de RCM. Los gobiernos y las autoridades sanitarias están invirtiendo en la modernización de las tecnologías de la información (TI) sanitaria y promoviendo modelos de atención basados en el valor que priorizan la responsabilidad financiera y la transparencia. Estas iniciativas, junto con una mayor concienciación entre los proveedores sobre la necesidad de reducir las denegaciones de reclamaciones y acelerar los flujos de caja, son factores clave para la adopción de RCM. Además, el enfoque pospandemia en operaciones de ingresos sanitarios resilientes impulsa aún más la demanda de servicios de RCM integrados y externalizados.

- Europa alberga numerosas empresas líderes en TI para el sector sanitario y proveedores de tecnología innovadora especializados en la gestión del ciclo de ingresos, lo que facilita el desarrollo continuo de productos y la integración clínica. La sólida colaboración entre instituciones sanitarias, aseguradoras y proveedores de software está impulsando avances en el procesamiento de reclamaciones basado en IA, la automatización de la codificación médica y las herramientas de mejora de la documentación clínica. Estas innovaciones no solo mejoran la recuperación de ingresos, sino que también mejoran el cumplimiento normativo y la satisfacción del paciente, consolidando el liderazgo de Europa en el mercado global de la gestión del ciclo de ingresos.

Perspectivas del mercado de gestión del ciclo de ingresos en Alemania

El mercado alemán de gestión del ciclo de ingresos lideró el mercado europeo de gestión del ciclo de ingresos, con una importante cuota de ingresos del 30 % en 2024. Este dominio se debe al altamente desarrollado sistema sanitario alemán, su extensa red de hospitales y clínicas especializadas, y la temprana adopción de tecnologías de gestión financiera de vanguardia. El país se beneficia de una sólida industria de TI sanitaria y de marcos de reembolso bien estructurados que facilitan el uso generalizado de soluciones de gestión del ciclo de ingresos (RCM) integradas y basadas en la nube. Además, el envejecimiento de la población alemana y la creciente demanda de procedimientos electivos impulsan la inversión en operaciones eficientes del ciclo de ingresos. La colaboración entre proveedores de servicios sanitarios y empresas tecnológicas también promueve innovaciones como las plataformas de codificación y facturación basadas en IA, que ayudan a reducir errores y a mejorar el flujo de caja.

Perspectivas del mercado de gestión del ciclo de ingresos del Reino Unido

El mercado británico de gestión del ciclo de ingresos representó el 10,8 % del mercado europeo en 2024 y se prevé un crecimiento sustancial durante el período de pronóstico. Esta expansión está impulsada por las iniciativas del Servicio Nacional de Salud (NHS) destinadas a modernizar la administración sanitaria y mejorar la transparencia financiera. La creciente adopción de plataformas de gestión del ciclo de ingresos (RCM) basadas en la nube, junto con el crecimiento de los servicios de salud privados, favorece una mayor eficiencia operativa y la precisión en la facturación a los pacientes. El creciente enfoque en la reducción de las denegaciones de reclamaciones y la optimización de los procesos de reembolso, tanto en el sector público como en el privado, está impulsando la demanda. Además, los avances tecnológicos en la mejora de la documentación clínica y la gestión automatizada de reclamaciones están impulsando las tasas de adopción de RCM en toda la región.

Cuota de mercado de la gestión del ciclo de ingresos en Europa

La industria de gestión del ciclo de ingresos de Europa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Cerner (EE. UU.)

- Conduent Incorporated (EE. UU.)

- Corporación McKesson (EE. UU.)

- Optum, Inc. (EE. UU.)

- Grupo AGFA-Gevaert (Bélgica)

- Corporación TietoEVRY (Finlandia)

- Comarca SA (Polonia)

- Grupo Dedalus (Italia)

- CGI Group Inc. (Canadá)

- Compañía de tecnología DXC (EE. UU.)

- Cambiar la atención médica (EE. UU.)

- Soluciones Medidata (EE. UU.)

- Grupo PHOENIX (Alemania)

- Allscripts Healthcare Solutions, Inc. (EE. UU.)

- NextGen Healthcare (EE. UU.)

- Terapia alogénica (Reino Unido)

- Siemens Healthineers (Alemania)

- IBM Watson Health (EE. UU.)

- R1 RCM Inc. (EE. UU.)

- Soluciones de salud Optima (Reino Unido)

- Huron Consulting Group (EE. UU.)

- GE Healthcare (Reino Unido)

Últimos avances en el mercado europeo de gestión del ciclo de ingresos

- En mayo de 2025, Infinx adquirió el negocio de RCM para el sector salud de i3 Verticals, con sede en EE. UU., por 96 millones de dólares. Esta adquisición fortalece la presencia de Infinx en el mercado de RCM para el sector salud y amplía su presencia a nuevos segmentos de clientes, como centros médicos académicos y grandes grupos de proveedores. El acuerdo también incorpora un equipo altamente experimentado y una cartera de clientes consolidada a la cartera de Infinx.

- En mayo de 2024, KKR, firma líder mundial de inversión, adquirió una participación minoritaria significativa en Infinx, proveedor de soluciones para el ciclo de ingresos de la atención médica basadas en IA. Esta alianza busca acelerar el crecimiento de Infinx y expandir su red, aprovechando la amplia experiencia de KKR en los sectores global de la atención médica y la tecnología para impulsar adquisiciones complementarias y mejorar el rendimiento financiero.

- En febrero de 2025, Infinx presentó su Plataforma de Agentes de Ciclo de Ingresos y su Plataforma de Agentes de IA para Captura de Documentos en ViVE 2025. Estas plataformas de agentes integran IA Generativa (GenAI), automatización y experiencia humana para mejorar los resultados financieros y eliminar ineficiencias en los flujos de trabajo del ciclo de ingresos. Su objetivo es optimizar los procesos y mejorar la eficiencia general de la gestión del ciclo de ingresos.

- En agosto de 2024, Veradigm reforzó su cartera de servicios integrales de gestión del ciclo de ingresos para aportar valor añadido a sus clientes y descubrir nuevas oportunidades de mercado. La compañía busca optimizar sus capacidades para ofrecer soluciones integrales de gestión del ciclo de ingresos a proveedores de servicios de salud, mejorando así su rendimiento financiero y su eficiencia operativa.

- En septiembre de 2022, AGS Health lanzó la Plataforma de IA de AGS, que integra IA, automatización y experiencia humana para optimizar la gestión integral del ciclo de ingresos de los proveedores de atención médica. La plataforma combina automatización robótica de procesos (RPA), aprendizaje automático (ML), comprensión del lenguaje natural (NLU) y servicios de personal humano dedicados 24/7 para proporcionar un aumento de personal configurable según las necesidades específicas de los equipos del ciclo de ingresos.

- En julio de 2021, Baystate Health Collaborates y Cerner colaboraron para mejorar la plataforma de salud digital y brindar un acceso fácil a la atención médica. Las tecnologías digitales y virtuales en la atención médica aumentaron con la demanda de autocuidado. Los historiales médicos electrónicos garantizarán la información relevante del paciente y un acceso más sencillo, lo que mejorará los servicios ofrecidos.

- En septiembre de 2021, Walmart Health anunció su decisión de asociarse con Epic Systems para adoptar su sistema de Historia Clínica Electrónica (HCE) y mejorar el acceso a los datos de los pacientes para todos los interesados en Walmart Health, como pacientes, pagadores y profesionales de la salud. Este portal para pacientes permitirá a los miembros acceder a sus historiales médicos, horarios de citas, contactar con profesionales de la salud y médicos, y pagar facturas médicas desde sus teléfonos o computadoras. La integración de las tecnologías de la información con la atención médica fortalecerá la oferta de servicios de salud y permitirá ampliar la base de clientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.