Europe Seaweed Fertilizer Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.87 Million

USD

5.23 Million

2024

2032

USD

2.87 Million

USD

5.23 Million

2024

2032

| 2025 –2032 | |

| USD 2.87 Million | |

| USD 5.23 Million | |

| % | |

|

Segmentación del mercado europeo de fertilizantes de algas marinas por tipo de alga (Ascophyllum, Laminaria, Sargassum, Ecklonia, Fucus, Kappaphycus, Gelidium, Saccorhiza, etc.), forma (líquida, seca, etc.), función (germinación, crecimiento vegetal, mejora de nutrientes, rendimiento, etc.), tipo de cultivo ( frutas y verduras , oleaginosas y legumbres, cereales, césped y ornamentales, etc.), tratamiento (foliar, de suelos , de semillas, etc.), aplicación (agricultura, jardinería, invernaderos, etc.), tipo de producto (orgánico e inorgánico): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de fertilizantes de algas

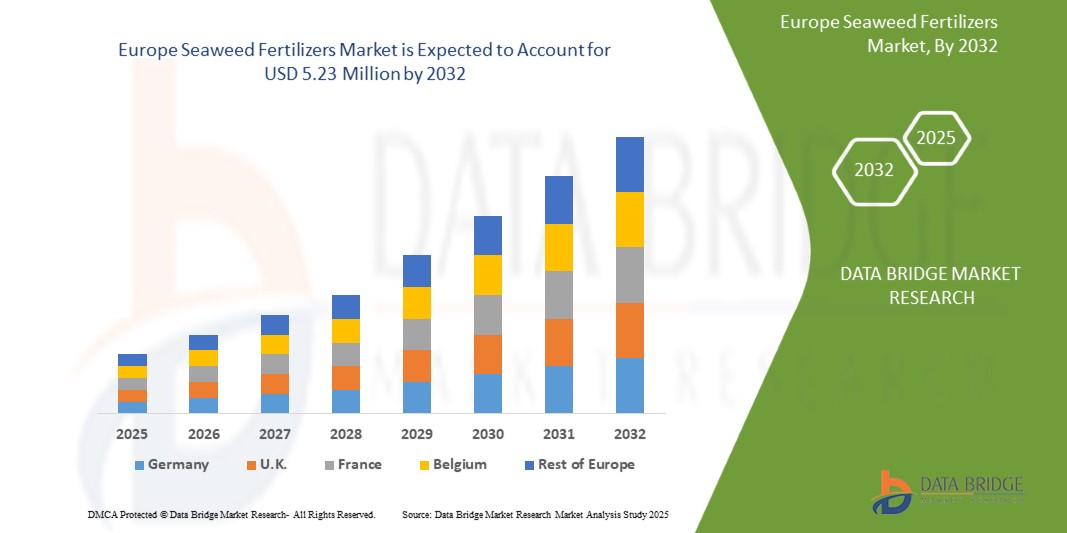

- El tamaño del mercado europeo de fertilizantes de algas se valoró en USD 2,87 millones en 2024 y se espera que alcance los USD 5,23 millones para 2032 , con una CAGR del 7,82% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de prácticas agrícolas orgánicas y sostenibles.

- Además, los fertilizantes a base de algas mejoran el rendimiento y la nutrición de los cultivos. Estos factores convergentes están acelerando la adopción de soluciones de fertilizantes a base de algas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de fertilizantes de algas

- Los fertilizantes de algas, derivados de extractos naturales de algas, están ganando importancia en la agricultura sostenible debido a su capacidad para mejorar la salud del suelo, mejorar el rendimiento de los cultivos y proporcionar una suplementación de nutrientes ecológica para diversos cultivos.

- La creciente demanda de prácticas agrícolas orgánicas y sostenibles, combinada con una mayor conciencia sobre el impacto ambiental de los fertilizantes químicos, está impulsando la adopción de fertilizantes de algas marinas.

- Se espera que Alemania domine el mercado de fertilizantes de algas con la mayor participación en los ingresos del 22,30 % en 2025, respaldada por sectores de agricultura orgánica bien establecidos, iniciativas gubernamentales que promueven la agricultura sostenible y una gran cantidad de lanzamientos de productos innovadores por parte de actores clave del mercado.

- Se espera que Alemania sea la región de más rápido crecimiento en el mercado de fertilizantes de algas marinas durante el período de pronóstico, impulsada por la rápida modernización agrícola, la creciente conciencia de los agricultores y el aumento de los ingresos disponibles.

- Se espera que el segmento ascophyllum domine el mercado de fertilizantes de algas marinas con una participación de mercado del 40,20 % en 2025, impulsado por su facilidad de aplicación, rápida absorción por las plantas y eficacia para mejorar la tolerancia al estrés de las plantas y la absorción de nutrientes.

Alcance del informe y segmentación del mercado de fertilizantes de algas

|

Atributos |

Perspectivas clave del mercado de fertilizantes de algas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Europa

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fertilizantes de algas

Creciente demanda de prácticas agrícolas orgánicas y sostenibles

- Un factor clave del mercado europeo de fertilizantes de algas es la creciente transición hacia prácticas agrícolas sostenibles y orgánicas, impulsada por la creciente concienciación de los consumidores sobre la salud y el medio ambiente. Esta tendencia anima a los agricultores a adoptar métodos agrícolas ecológicos que evitan el uso de productos químicos sintéticos.

- Por ejemplo, en noviembre de 2023, el Servicio de Investigación Económica del USDA informó que la creciente demanda de frutas y verduras orgánicas por parte de los consumidores ha expandido de manera constante la superficie cultivada con productos orgánicos desde el año 2000, y las ventas de productos orgánicos superaron los USD 22 mil millones en ventas minoristas en 2022.

- Los fertilizantes de algas, naturalmente ricos en nutrientes esenciales como potasio, nitrógeno y micronutrientes, se adaptan perfectamente a los objetivos de la agricultura ecológica al mejorar la estructura del suelo, la retención de agua y el crecimiento de las plantas, lo que se traduce en un mayor rendimiento de los cultivos y una mayor resistencia a las enfermedades. Estos beneficios ambientales y agronómicos impulsan su popularidad y crecimiento del mercado.

- Los avances tecnológicos en los métodos de extracción y procesamiento han impulsado aún más el mercado al mejorar la eficiencia, la sostenibilidad y la asequibilidad de los fertilizantes de algas marinas, haciéndolos más accesibles para los agricultores de todo el mundo.

- En mayo de 2025, Billy Barraclough destacó cómo las granjas urbanas de Londres están adoptando cada vez más métodos sostenibles como la agricultura sin excavación y la promoción de la biodiversidad para abordar la desigualdad alimentaria y los desafíos ambientales, mostrando cómo la agricultura urbana apoya la resiliencia de la comunidad y la gestión ambiental.

- La creciente demanda de prácticas agrícolas sostenibles y orgánicas es un factor fundamental que impulsa el mercado de fertilizantes a base de algas marinas, ya que estos productos contribuyen a mejorar la salud del suelo, la productividad de los cultivos y la sostenibilidad ambiental general.

Dinámica del mercado de fertilizantes de algas

Conductor

Los fertilizantes de algas marinas mejoran el rendimiento y la nutrición de los cultivos.

- La creciente adopción de fertilizantes de algas como solución natural y sostenible para aumentar la productividad de los cultivos es un factor clave que impulsa el mercado europeo de fertilizantes de algas. Derivados de macroalgas marinas como las algas pardas, rojas y verdes, estos fertilizantes son ricos en nutrientes esenciales, oligoelementos, aminoácidos y hormonas de crecimiento vegetal que mejoran la estructura del suelo y la salud de las plantas.

- Por ejemplo, en agosto de 2023, un estudio publicado por Elsevier BV demostró que los bioestimulantes a base de algas marinas mejoraron significativamente la germinación de las semillas, la altura de la planta, el número de hojas y el contenido de clorofila, lo que en última instancia incrementó el rendimiento de los cultivos. Esta investigación destaca el creciente papel de los extractos de algas marinas como alternativas sostenibles a los fertilizantes sintéticos.

- La creciente conciencia entre los agricultores sobre los beneficios a largo plazo de los insumos orgánicos y de base biológica está impulsando la demanda, ya que los fertilizantes de algas marinas promueven la fertilidad del suelo, aumentan la actividad microbiana y mejoran la biodisponibilidad de los nutrientes sin degradar la calidad del suelo ni dañar el medio ambiente.

- Además, a medida que se intensifican las preocupaciones en Europa sobre la seguridad alimentaria y el cambio climático, los fertilizantes de algas marinas son cada vez más valorados por mejorar la absorción de nutrientes y la calidad nutricional de los cultivos, contribuyendo a niveles más altos de vitaminas, minerales y antioxidantes en los productos.

- La creciente preferencia por insumos agrícolas ecológicos y orgánicos, junto con los beneficios agronómicos y ambientales comprobados, está aumentando de manera constante la adopción de fertilizantes de algas marinas, lo que los convierte en una piedra angular de las prácticas agrícolas sostenibles modernas y futuras en todo el mundo.

Restricción/Desafío

“ Los altos costos de producción y procesamiento limitan la asequibilidad ”

- La laboriosa labor del cultivo y la cosecha de algas, sumada a la necesidad de equipos especializados, genera importantes desafíos en términos de costos operativos que limitan la expansión del mercado. Los complejos procesos de extracción necesarios para aislar compuestos beneficiosos incrementan el tiempo y los costos de producción de fertilizantes a partir de algas.

- Por ejemplo, según Idea2MakeMoney, establecer una unidad de producción de fertilizantes de algas en India exige una inversión de entre USD 7,41 mil y USD 11,76 mil, que cubre costos de maquinaria, materia prima, mano de obra y embalaje.

- Además, la competencia de fertilizantes sintéticos más económicos que ofrecen resultados inmediatos sigue dificultando la adopción generalizada de alternativas basadas en algas. Por ejemplo, en abril de 2025, WashingtonPost.com destacó los costosos esfuerzos de Granada para eliminar el sargazo invasor y convertirlo en fertilizante, obstaculizados por el costoso procesamiento y la necesidad de eliminar sales y toxinas.

- Si bien los precios pueden mejorar gradualmente con los avances tecnológicos, los altos costos de producción y procesamiento siguen siendo un obstáculo clave para su adopción, especialmente en mercados sensibles a los precios. Abordar estos desafíos mediante la innovación, una mayor eficiencia de procesamiento y políticas de apoyo será esencial para impulsar el crecimiento del mercado de fertilizantes de algas marinas y una mayor aceptación.

Alcance del mercado de fertilizantes de algas

El mercado está segmentado según el tipo de alga, forma, función, tipo de cultivo, tratamiento, aplicación y tipo de producto.

- Por tipo de alga

Según el tipo de alga, el mercado se segmenta en ascophyllum, laminaria, sargazo, ecklonia, fucus, kappaphycus, gelidium, saccorhiza y otras. En 2025, se espera que el segmento de ascophyllum domine el mercado con una cuota de mercado del 40,20 %. Esto se debe a su alto contenido de compuestos bioactivos y su eficacia demostrada para mejorar la productividad de los cultivos. Los agricultores suelen priorizar los fertilizantes a base de ascophyllum por su rico perfil nutricional, que incluye aminoácidos esenciales , oligoelementos y hormonas naturales de crecimiento vegetal. El mercado también observa una fuerte demanda de ascophyllum debido a su compatibilidad con diversas prácticas de agricultura ecológica y a la disponibilidad de formulaciones avanzadas que promueven la salud del suelo y la agricultura sostenible.

Se prevé que el segmento de ascophyllum experimente la tasa de crecimiento más rápida, del 8,42 %, entre 2025 y 2032, impulsada por la creciente adopción en los sectores de la agricultura comercial y orgánica. Los fertilizantes a base de ascophyllum son ricos en compuestos bioactivos que promueven el crecimiento de las plantas, mejoran la resistencia al estrés y optimizan la absorción de nutrientes. Su composición natural se ajusta a las prácticas agrícolas sostenibles, lo que los hace muy atractivos para los agricultores con conciencia ambiental. La versatilidad y la eficacia comprobada del ascophyllum para mejorar la calidad y el rendimiento de los cultivos también contribuyen a su creciente popularidad en diversas aplicaciones agrícolas.

- Por formulario

Según su presentación, el mercado se segmenta en líquido, seco y otros. El segmento líquido obtuvo la mayor cuota de mercado en 2025, gracias a su facilidad de aplicación, rápida absorción por las plantas y compatibilidad con sistemas de riego modernos, como el goteo y la pulverización foliar. Los fertilizantes líquidos de algas marinas son ampliamente preferidos por agricultores, tanto a gran escala como a pequeña escala, debido a su distribución uniforme de nutrientes y su capacidad para ofrecer resultados inmediatos. Su eficacia para mejorar el crecimiento de las plantas y su tolerancia al estrés los convierte en una opción popular para diversos tipos de cultivos y prácticas agrícolas.

Se prevé que el segmento líquido experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su alta biodisponibilidad, facilidad de aplicación y rápida absorción por las plantas, lo que lo hace ideal para tratamientos foliares y agricultura de precisión. Los fertilizantes líquidos de algas marinas son especialmente populares por su compatibilidad con las prácticas agrícolas modernas y los sistemas de riego, y a menudo sirven como método principal de administración de nutrientes para mejorar el crecimiento, el rendimiento y la resistencia de las plantas al estrés, tanto en la agricultura orgánica como en la convencional.

- Por función

Según su función, el mercado se segmenta en germinación, crecimiento vegetal, mejora de nutrientes, eficiencia de rendimiento y otros. El segmento de germinación obtuvo la mayor cuota de mercado en 2025, impulsado por el papel fundamental que desempeñan los fertilizantes de algas marinas en el fortalecimiento de las semillas y la aceleración del desarrollo temprano de las plantas. Ricos en compuestos bioactivos como hormonas naturales y micronutrientes, los extractos de algas marinas mejoran la germinación y la uniformidad de las semillas, lo que los convierte en un insumo predilecto para la agricultura orgánica y sostenible.

Se prevé que el segmento de germinación registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, favorecido por su papel en el fomento del desarrollo radicular, la producción de clorofila y la biomasa vegetal en general. Los fertilizantes a base de algas marinas son especialmente valorados por su capacidad para estimular los procesos naturales de crecimiento y mejorar la resiliencia de las plantas en condiciones de estrés abiótico.

- Por tipo de cultivo

Según el tipo de cultivo, el mercado se segmenta en frutas y hortalizas, oleaginosas y legumbres, cereales y granos, césped y ornamentales, entre otros. El segmento de frutas y hortalizas representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de productos de alto valor y ricos en nutrientes, y la creciente transición hacia la agricultura ecológica. Los fertilizantes a base de algas marinas se utilizan ampliamente en horticultura debido a su capacidad para mejorar el cuajado, mejorar el sabor, prolongar la vida útil y promover un crecimiento uniforme, lo que los convierte en un insumo predilecto para el cultivo de frutas y hortalizas.

Se prevé que el segmento de frutas y verduras experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la necesidad de mejorar de forma sostenible el rendimiento de los cultivos básicos. Los fertilizantes a base de algas marinas contribuyen a un mejor desarrollo radicular, una mejor absorción de nutrientes y una mayor resiliencia al estrés ambiental, factores cruciales para garantizar la seguridad alimentaria frente al cambio climático.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en tratamiento foliar, tratamiento de suelos, tratamiento de semillas y otros. El segmento de tratamiento foliar representó la mayor participación en los ingresos del mercado en 2025, impulsado por su capacidad para administrar nutrientes directamente a los tejidos foliares para una rápida absorción, alivio inmediato del estrés y una mayor eficiencia fotosintética. Los agricultores prefieren las aplicaciones foliares por su facilidad de uso con equipos de pulverización convencionales y su eficacia comprobada para mejorar la calidad y el rendimiento de los cultivos en una amplia gama de sistemas agrícolas.

También se espera que el segmento de tratamiento foliar sea testigo de la CAGR más rápida entre 2025 y 2032, impulsado por la creciente adopción de la agricultura de precisión, la necesidad de soluciones nutricionales de respuesta rápida bajo estrés climático y la creciente popularidad de los programas integrados de gestión de plagas y nutrientes que combinan la alimentación foliar con insumos biológicos.

- Por aplicación

Según su aplicación, el mercado se segmenta en granjas, huertos, invernaderos y otros. El segmento de granjas representó la mayor cuota de mercado en 2025, impulsado por la creciente demanda de alimentos en Europa, la expansión de las prácticas agrícolas orgánicas y una mayor concienciación entre los grandes productores sobre los beneficios a largo plazo de los insumos a base de algas. Los fertilizantes de algas se utilizan ampliamente en las explotaciones agrícolas debido a su capacidad para mejorar la salud del suelo, optimizar la absorción de nutrientes y aumentar la resiliencia de los cultivos al estrés, contribuyendo así a una producción más alta y sostenible.

También se espera que el segmento agrícola sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por iniciativas gubernamentales que promueven la agricultura ecológica, la creciente adopción de biofertilizantes en la agricultura convencional y la necesidad de soluciones climáticamente inteligentes para garantizar la productividad en diversas condiciones agroclimáticas.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en orgánico e inorgánico. El segmento orgánico representó la mayor cuota de mercado en 2025, impulsado por la transición de Europa hacia la agricultura sostenible, la creciente preferencia de los consumidores por los productos orgánicos y las regulaciones más estrictas sobre el uso de fertilizantes químicos. Los fertilizantes orgánicos de algas marinas son populares por su composición natural, su seguridad ambiental y su compatibilidad con los estándares de certificación orgánica, lo que los convierte en la opción preferida de agricultores y agroindustrias con conciencia ambiental.

También se espera que el segmento orgánico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente concienciación sobre la salud, la expansión de la superficie cultivada orgánica y el creciente apoyo gubernamental mediante subsidios e incentivos para insumos orgánicos. La creciente adopción de fertilizantes orgánicos a base de algas marinas en diversos cultivos refuerza aún más la sólida trayectoria de crecimiento del segmento.

Análisis del mercado de fertilizantes de algas por país

- Se espera que Alemania domine el mercado de fertilizantes de algas con la mayor participación en los ingresos del 22,30% y se proyecta que crezca a la CAGR más rápida del 9,13% en 2025, impulsada por el aumento de la producción agrícola, la expansión del cultivo de algas y la creciente adopción de prácticas agrícolas orgánicas.

- La rica biodiversidad costera de la región, el apoyo gubernamental a la agricultura sustentable y la creciente demanda de insumos agrícolas ecológicos y de alto rendimiento han posicionado a Alemania como líder en la producción y el uso de fertilizantes a base de algas marinas.

Análisis del mercado de fertilizantes de algas en Francia

Se prevé que Francia experimente un crecimiento sostenido en la región entre 2025 y 2032, impulsado por su sólido sector agrícola, la creciente concienciación de los agricultores sobre los insumos orgánicos y de origen biológico, y programas gubernamentales favorables como el PM-PRANAM y el Paramparagat Krishi Vikas Yojana. La extensa costa del país, sumada a su capacidad de producción a bajo costo, favorece la expansión del cultivo de algas marinas y su conversión en fertilizantes de alto valor para diversos cultivos, como cereales, legumbres y hortalizas.

Perspectiva del mercado de fertilizantes de algas en el Reino Unido

El mercado británico de fertilizantes de algas marinas está experimentando un crecimiento constante gracias a la investigación avanzada en biotecnología marina y a una sólida tradición cultural en su uso. Con un enfoque en la agricultura sostenible y la integración tecnológica en la agricultura, el Reino Unido adopta cada vez más bioestimulantes a base de algas marinas para mejorar la calidad de los cultivos, favorecer la regeneración del suelo y mitigar los efectos del estrés climático. Se espera que los programas financiados por el gobierno para la agricultura ecológica y la mejora de la calidad de los alimentos aceleren su adopción.

Cuota de mercado de fertilizantes de algas

La industria de fertilizantes de algas marinas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Biolchim SPA (Italia)

- Haifa Negev Technologies LTD (Israel)

- IFFCO (India)

- Dora Agri-Tech (China)

- Seasol (Australia)

- Valagro (Italia)

- Kelpak (EE. UU.)

- ICL (Israel)

Últimos avances en el mercado europeo de fertilizantes de algas

- En agosto de 2024, ICL anunció que su producto PotashpluS obtuvo la certificación orgánica tanto en Alemania como en España. Esta certificación valida la idoneidad del producto para la agricultura ecológica, garantizando que cumple con los más altos estándares ambientales y de calidad. PotashpluS favorece la salud del suelo, mejora el crecimiento de las plantas y aumenta el rendimiento de los cultivos en la agricultura ecológica.

- En agosto de 2024, ICL amplió su presencia en China con el objetivo de fortalecer su posición en el mercado de la región. Este desarrollo permitirá a ICL atender mejor la creciente demanda de soluciones agrícolas innovadoras, brindando a los agricultores acceso a productos avanzados que mejoran la productividad y la sostenibilidad de los cultivos.

- En agosto de 2024, ICL Growing Solutions adquirió Custom Ag Formulators, una empresa estadounidense. Esta adquisición mejorará la capacidad de ICL para ofrecer soluciones personalizadas de nutrición vegetal, ampliando su cartera de productos. Permitirá ofrecer soluciones más personalizadas a los clientes, mejorando el rendimiento de los cultivos y promoviendo la sostenibilidad agrícola en Norteamérica.

- En julio de 2024, ICL Potash recibió la certificación orgánica de la UE para su producto Potash. Esta certificación confirma la idoneidad del producto para la agricultura orgánica, cumpliendo rigurosos estándares ambientales y de calidad. Mejorará la salud del suelo, promoverá prácticas agrícolas sostenibles y mejorará el rendimiento de los cultivos, apoyando así la agricultura orgánica.

- En marzo de 2024, ICL firmó una alianza estratégica con Kernel UA, empresa agrícola líder en Ucrania. Esta colaboración busca mejorar la producción agrícola y fortalecer la sostenibilidad de la agricultura ucraniana. Se centrará en fortalecer la presencia de ICL en la región y promover soluciones agrícolas avanzadas para lograr un mayor rendimiento y eficiencia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LA CADENA DE VALOR

4.1.1 RECOLECCIÓN DE MATERIA PRIMA

4.1.2 PREPROCESAMIENTO Y TRANSPORTE

4.1.3 PROCESAMIENTO Y FORMULACIÓN

4.1.4 EMBALAJE Y ETIQUETADO

4.1.5 COMERCIALIZACIÓN Y DISTRIBUCIÓN

4.2 ANÁLISIS COMPARATIVO CON EL MERCADO MATRIZ

4.2.1 COMPOSICIÓN Y TIPOS DE PRODUCTOS

4.2.2 SOSTENIBILIDAD E IMPACTO AMBIENTAL

4.2.3 IMPULSORES DEL MERCADO

4.2.4 DINÁMICA DEL MERCADO REGIONAL

4.2.5 DESAFÍOS

4.2.6 CONCLUSIÓN

4.3 PERSPECTIVA FUTURA DEL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS

4.3.1 LA AGRICULTURA SOSTENIBLE IMPULSA LA DEMANDA

4.3.2 INNOVACIONES TECNOLÓGICAS QUE MEJORAN EL VALOR DEL MERCADO

4.3.3 AUMENTO DE LA ADOPCIÓN EN LOS MERCADOS EMERGENTES

4.3.4 ENTORNO REGULADOR DE APOYO

4.3.5 DESAFÍOS Y OPORTUNIDADES FUTURAS

4.4 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS FABRICANTES CLAVE

4.4.1 EXPANSIÓN GEOGRÁFICA ESTRATÉGICA

4.4.2 DIVERSIFICACIÓN DE PRODUCTOS E INNOVACIÓN

4.4.3 FUSIONES, ADQUISICIONES Y ALIANZAS ESTRATÉGICAS

4.4.4 INVERSIÓN EN COSECHA SOSTENIBLE Y TRAZABILIDAD

4.4.5 MARKETING DIGITAL Y ALCANCE DIRECTO AL AGRICULTOR

4.4.6 ENFOQUE EN EL CUMPLIMIENTO NORMATIVO Y LAS CERTIFICACIONES

4.5 ESTRATEGIAS DE LANZAMIENTO DE NUEVOS PRODUCTOS

4.5.1 DESARROLLO DE PRODUCTOS IMPULSADO POR EL MERCADO

4.5.2 SOSTENIBILIDAD Y CERTIFICACIÓN ORGÁNICA

4.5.3 FORMULACIONES INNOVADORAS Y CARACTERÍSTICAS DE VALOR AÑADIDO

4.5.4 COLABORACIONES ESTRATÉGICAS Y EMPRESAS CONJUNTAS

4.5.5 MARKETING DIGITAL Y EDUCACIÓN DE LOS AGRICULTORES

4.5.6 POSICIONAMIENTO DE LA MARCA Y EMPAQUE

4.5.7 CUMPLIMIENTO NORMATIVO Y ESTRATEGIA DE EXPORTACIÓN

4.5.8 CONCLUSIÓN

4.6 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.6.1 CULTIVO Y RECOLECCIÓN DE ALGAS

4.6.2 MANEJO Y TRANSPORTE DE MATERIA PRIMA

4.6.3 PROCESAMIENTO Y FORMULACIÓN

4.6.4 EMBALAJE Y CONTROL DE CALIDAD

4.6.5 DISTRIBUCIÓN Y LOGÍSTICA

4.6.6 SERVICIOS DE ENTREGA Y SOPORTE AL USUARIO FINAL

5 IMPACTO DE LA PANDEMIA DE COVID-19

5.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

5.2 CONSECUENCIAS DEL COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

5.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES DE FERTILIZANTES DE ALGAS MARINAS DESPUÉS DE LA COVID-19 PARA GANAR PARTICIPACIÓN COMPETITIVA EN EL MERCADO:

5.4 IMPACTO EN LOS PRECIOS

5.5 IMPACTO DE LA DEMANDA

5.6 IMPACTO DE LA CADENA DE SUMINISTRO

5.7 CONCLUSIÓN

6 COBERTURA REGULATORIA

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 CRECIENTE DEMANDA DE PRÁCTICAS AGRÍCOLAS ORGÁNICAS Y SOSTENIBLES

7.1.2 LOS FERTILIZANTES DE ALGAS MARINAS MEJORAN EL RENDIMIENTO Y LA NUTRICIÓN DE LOS CULTIVOS

7.1.3 PROPIEDADES NATURALES DE CONTROL DE PLAGAS QUE AUMENTAN LA DEMANDA

7.1.4 INCENTIVOS GUBERNAMENTALES QUE IMPULSEN LA ADOPCIÓN DE PRODUCTOS FERTILIZANTES ORGÁNICOS

7.2 RESTRICCIONES

7.2.1 LOS ALTOS COSTOS DE PRODUCCIÓN Y PROCESAMIENTO LIMITAN LA ASEQUIBILIDAD

7.2.2 CONCIENCIA LIMITADA DE LOS AGRICULTORES, ESPECIALMENTE EN LAS REGIONES EN DESARROLLO

7.3 OPORTUNIDADES

7.3.1 EL CRECIMIENTO DEL MERCADO DE ALIMENTOS ORGÁNICOS IMPULSA LA DEMANDA DE FERTILIZANTES

7.3.2 IMPULSO EN EL MERCADO DE LA JARDINERÍA DOMÉSTICA

7.3.3 LAS FÓRMULAS INNOVADORAS MEJORAN LA USABILIDAD Y EL RENDIMIENTO DEL PRODUCTO

7.4 DESAFÍOS

7.4.1 LA VARIABILIDAD EN LA CALIDAD DE LAS SEMILLAS IMPIDE LA CONSISTENCIA DEL PRODUCTO

7.4.2 LAS REGULACIONES COMPLEJAS EN LAS REGIONES RESTRINGEN LA APROBACIÓN DE PRODUCTOS

8 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA

8.1 DESCRIPCIÓN GENERAL

8.2 ASCOFILO

8.3 LAMINARIA

8.4 SARGAZO

8.5 ECKLONIA

8.6 FUCUS

8.7 KAPPAPHYCUS

8.8 GELIDIO

8.9 SACARRIZA

8.1 OTROS

9 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FORMA

9.1 INFORMACIÓN GENERAL

9.2 LÍQUIDO

9.2.1 LÍQUIDO, POR TIPO DE ALGA

9.3 SECO

9.3.1 SECO, POR TIPO DE ALGA

9.4 OTROS

9.4.1 OTROS, POR TIPO DE ALGA

10 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FUNCIÓN

10.1 INFORMACIÓN GENERAL

10.2 GERMINACIÓN

10.3 CRECIMIENTO DE LAS PLANTAS

10.4 MEJORA DE NUTRIENTES

10.5 EFICIENCIA DE RENDIMIENTO

10.6 OTROS

11 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO

11.1 INFORMACIÓN GENERAL

11.2 FRUTAS Y VERDURAS

11.2.1 FRUTAS Y VERDURAS, POR TIPO DE CULTIVO

11.3 SEMILLAS OLEAGINOSAS Y LEGUMBRES

11.3.1 SEMILLAS OLEAGINOSAS Y LEGUMBRES, POR TIPO DE CULTIVO

11.4 CEREALES Y GRANOS

11.4.1 CEREALES Y GRANOS, POR TIPO DE CULTIVO

11.5 CÉSPED Y ORNAMENTALES

11.6 OTROS

12 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TRATAMIENTO

12.1 INFORMACIÓN GENERAL

12.2 TRATAMIENTO FOLIAR

12.3 TRATAMIENTO DEL SUELO

12.4 TRATAMIENTO DE SEMILLAS

12.5 OTROS

13 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR APLICACIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 GRANJAS

13.3 JARDÍN

13.4 INVERNADERO

13.5 OTROS

14 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE PRODUCTO

14.1 DESCRIPCIÓN GENERAL

14.2 ORGÁNICO

14.3 INORGÁNICO

15 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR REGIÓN

15.1 EUROPA

15.1.1 ALEMANIA

15.1.2 FRANCIA

15.1.3 Reino Unido

15.1.4 ESPAÑA

15.1.5 PAÍSES BAJOS

15.1.6 BÉLGICA

15.1.7 ITALIA

15.1.8 RUSIA

15.1.9 SUIZA

15.1.10 TURQUÍA

15.1.11 SUECIA

15.1.12 DINAMARCA

15.1.13 POLONIA

15.1.14 RESTO DE EUROPA

16 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

17 PERFIL DE LA EMPRESA

17.1 LCI

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLO RECIENTE/NOTICIAS

17.1.6 ANÁLISIS FODA

17.2 KELPAK

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.2.3 PORTAFOLIO DE PRODUCTOS

17.2.4 ANÁLISIS FODA

17.2.5 DESARROLLO RECIENTE

17.3 HAIFA NEGEV TECHNOLOGIES LTD

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.3.3 PORTAFOLIO DE PRODUCTOS

17.3.4 ANÁLISIS FODA

17.3.5 DESARROLLO RECIENTE

17.4 CORPORACIÓN DEL GRUPO SHANDONG JIEJING

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.4.3 PORTAFOLIO DE PRODUCTOS

17.4.4 ANÁLISIS FODA

17.4.5 DESARROLLOS RECIENTES

17.5 MAXICROP USA, INC

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

17.5.3 PORTAFOLIO DE PRODUCTOS

17.5.4 ANÁLISIS FODA

17.5.5 DESARROLLOS RECIENTES

17.6 AGROBIOQUÍMICOS

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 PORTAFOLIO DE PRODUCTOS

17.6.3 ANÁLISIS FODA

17.6.4 DESARROLLOS RECIENTES

17.7 AGROCART

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 PORTAFOLIO DE PRODUCTOS

17.7.3 ANÁLISIS FODA

17.7.4 DESARROLLOS RECIENTES

17.8 ALGASBRAS

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 PORTAFOLIO DE PRODUCTOS

17.8.3 ANÁLISIS FODA

17.8.4 DESARROLLO RECIENTE

17.9 BIOLCHIM SPA.

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 PORTAFOLIO DE PRODUCTOS

17.9.3 ANÁLISIS FODA

17.9.4 DESARROLLO RECIENTE

17.1 DORA AGRI-TECH

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 PORTAFOLIO DE PRODUCTOS

17.10.3 ANÁLISIS FODA

17.10.4 DESARROLLO RECIENTE

17.11 FOXFARM SUELO Y FERTILIZANTES CO.

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 PORTAFOLIO DE PRODUCTOS

17.11.3 ANÁLISIS FODA

17.11.4 DESARROLLO RECIENTE

17.12 GREENRISEAGRROINDUSTRIES

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 PORTAFOLIO DE PRODUCTOS

17.12.3 ANÁLISIS FODA

17.12.4 DESARROLLO RECIENTE

17.13 IFFCO

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 PORTAFOLIO DE PRODUCTOS

17.13.3 ANÁLISIS FODA

17.13.4 DESARROLLO RECIENTE

17.14 PRODUCTOS ORGÁNICOS DEL OCÉANO

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 PORTAFOLIO DE PRODUCTOS

17.14.3 ANÁLISIS FODA

17.14.4 DESARROLLOS RECIENTES

17.15 HUERTO ORGÁNICO ECO

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 PORTAFOLIO DE PRODUCTOS

17.15.3 ANÁLISIS FODA

17.15.4 DESARROLLO RECIENTE

17.16 OLIGRO

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 PORTAFOLIO DE PRODUCTOS

17.16.3 ANÁLISIS FODA

17.16.4 DESARROLLO RECIENTE

17.17 QINGDAO HAIJINGLING GRUPO DE BIOTECNOLOGÍA DE ALGAS MARINAS CO.,LTD.

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 PORTAFOLIO DE PRODUCTOS

17.17.3 ANÁLISIS FODA

17.17.4 DESARROLLO RECIENTE

17.18 TEMPORADA

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 PORTAFOLIO DE PRODUCTOS

17.18.3 ANÁLISIS FODA

17.18.4 DESARROLLOS RECIENTES

17.19 SUBONEYO QUÍMICOS Y FARMACÉUTICOS P LIMITADA

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 PORTAFOLIO DE PRODUCTOS

17.19.3 ANÁLISIS FODA

17.19.4 ACONTECIMIENTOS RECIENTES

17.2 TERRALINK HORTICULTURA INC.

17.20.1 INSTANTÁNEA DE LA EMPRESA

17.20.2 PORTAFOLIO DE PRODUCTOS

17.20.3 ANÁLISIS FODA

17.20.4 DESARROLLO RECIENTE

17.21 LA COMPAÑÍA ESPOMA

17.21.1 INSTANTÁNEA DE LA EMPRESA

17.21.2 PORTAFOLIO DE PRODUCTOS

17.21.3 ANÁLISIS FODA

17.21.4 DESARROLLOS RECIENTES

17.22 VALAGRO

17.22.1 INSTANTÁNEA DE LA EMPRESA

17.22.2 PORTAFOLIO DE PRODUCTOS

17.22.3 ANÁLISIS FODA

17.22.4 DESARROLLOS RECIENTES

18 CUESTIONARIO

19 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 COBERTURA REGULATORIA

TABLA 2 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 3 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS ASCOPHYLLUM, POR REGIÓN, 2018-2032 (USD)

TABLA 4 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS LAMINARIAS, POR REGIÓN, 2018-2032 (USD)

TABLA 5 MERCADO EUROPEO DE SARGASO EN FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 6 EUROPA ECKLONIA EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 7 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS FUCUS, POR REGIÓN, 2018-2032 (USD)

TABLA 8 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS KAPPAPHYCUS, POR REGIÓN, 2018-2032 (USD)

TABLA 9 MERCADO EUROPEO DE GELIDIUM EN FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 10 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS SACCORHIZA, POR REGIÓN, 2018-2032 (USD)

TABLA 11 EUROPA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 12 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FORMA, 2018-2032 (USD)

TABLA 13 MERCADO EUROPEO DE FERTILIZANTES LÍQUIDOS A BASE DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 14 MERCADO EUROPEO DE FERTILIZANTES LÍQUIDOS A BASE DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 15 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS SECAS, POR REGIÓN, 2018-2032 (USD)

TABLA 16 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS SECAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 17 EUROPA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 18 EUROPA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 19 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FUNCIÓN, 2018-2032 (USD)

TABLA 20 MERCADO EUROPEO DE GERMINACIÓN DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 21 CRECIMIENTO DE PLANTAS EN EL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 22 MEJORA DE NUTRIENTES EN EL MERCADO DE FERTILIZANTES DE ALGAS MARINAS, POR REGIÓN, 2018-2032 (USD)

TABLA 23 EFICIENCIA DE RENDIMIENTO EN EL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 24 EUROPA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

CUADRO 25 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 26 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 27 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 28 MERCADO EUROPEO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

CUADRO 29 MERCADO EUROPEO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 30 MERCADO EUROPEO DE CEREALES Y GRANOS EN FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

CUADRO 31 MERCADO EUROPEO DE CEREALES Y GRANOS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 32 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS PARA CÉSPEDES Y PLANTAS ORNAMENTALES, POR REGIÓN, 2018-2032 (USD)

TABLA 33 EUROPA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 34 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 35 MERCADO EUROPEO DE TRATAMIENTO FOLIAR DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 36 TRATAMIENTO DEL SUELO EN EL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 37 TRATAMIENTO DE SEMILLAS EN EL MERCADO DE FERTILIZANTES DE ALGAS EN EUROPA, POR REGIÓN, 2018-2032 (USD)

TABLA 38 EUROPA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

CUADRO 39 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR APLICACIÓN, 2018-2032 (USD)

TABLA 40 GRANJAS EUROPEAS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 41 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS PARA JARDINERÍA, POR REGIÓN, 2018-2032 (USD)

TABLA 42 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS DE EFECTO INVERNADERO, POR REGIÓN, 2018-2032 (USD)

TABLA 43 EUROPA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 44 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 45 MERCADO EUROPEO DE FERTILIZANTES ORGÁNICOS A BASE DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 46 MERCADO EUROPEO DE FERTILIZANTES INORGÁNICOS DE ALGAS, POR REGIÓN, 2018-2032 (USD)

TABLA 47 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR PAÍS, 2018-2032 (USD)

TABLA 48 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 49 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FORMA, 2018-2032 (USD)

TABLA 50 MERCADO EUROPEO DE FERTILIZANTES LÍQUIDOS A BASE DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 51 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS SECAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 52 EUROPA OTROS MERCADOS DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 53 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 54 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 55 MERCADO EUROPEO DE FRUTAS Y VERDURAS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 56 MERCADO EUROPEO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 57 MERCADO EUROPEO DE CEREALES Y GRANOS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 58 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 59 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR APLICACIÓN, 2018-2032 (USD)

TABLA 60 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 61 MERCADO DE FERTILIZANTES DE ALGAS DE ALEMANIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 62 MERCADO DE FERTILIZANTES DE ALGAS DE ALEMANIA, POR FORMA, 2018-2032 (USD)

TABLA 63 MERCADO ALEMÁN DE FERTILIZANTES LÍQUIDOS A BASE DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 64 MERCADO ALEMÁN DE FERTILIZANTES DE ALGAS SECAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 65 ALEMANIA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 66 MERCADO DE FERTILIZANTES DE ALGAS DE ALEMANIA, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 67 MERCADO DE FERTILIZANTES DE ALGAS DE ALEMANIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 68 MERCADO DE FRUTAS Y VERDURAS EN ALGAS MARINAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 69 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS MARINAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 70 MERCADO DE CEREALES Y GRANOS DE ALGAS MARINAS EN ALEMANIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 71 MERCADO DE FERTILIZANTES DE ALGAS DE ALEMANIA, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 72 MERCADO DE FERTILIZANTES DE ALGAS DE ALEMANIA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 73 MERCADO DE FERTILIZANTES DE ALGAS DE ALEMANIA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

CUADRO 74 MERCADO DE FERTILIZANTES DE ALGAS EN FRANCIA, POR TIPO DE ALGA, 2018-2032 (USD)

CUADRO 75 MERCADO FRANCESO DE FERTILIZANTES DE ALGAS, POR FORMA, 2018-2032 (USD)

TABLA 76 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS EN FRANCIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 77 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN FRANCIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 78 FRANCIA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

CUADRO 79 MERCADO DE FERTILIZANTES DE ALGAS EN FRANCIA, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 80 MERCADO DE FERTILIZANTES DE ALGAS EN FRANCIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 81 MERCADO DE FRUTAS Y VERDURAS EN FRANCIA, FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 82 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 83 MERCADO DE CEREALES Y GRANOS EN FRANCIA PARA FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 84 MERCADO FRANCESO DE FERTILIZANTES DE ALGAS, POR TRATAMIENTO, 2018-2032 (USD)

CUADRO 85 MERCADO FRANCESO DE FERTILIZANTES DE ALGAS, POR APLICACIÓN, 2018-2032 (USD)

CUADRO 86 MERCADO DE FERTILIZANTES DE ALGAS EN FRANCIA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 88 MERCADO DE FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR FORMA, 2018-2032 (USD)

TABLA 89 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS DEL REINO UNIDO, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 90 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN EL REINO UNIDO, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 91 OTROS MERCADOS DE FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 92 MERCADO DE FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR FUNCIÓN, 2018-2032 (USD)

TABLA 93 MERCADO DE FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 94 MERCADO DE FRUTAS Y VERDURAS EN EL REINO UNIDO, FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 95 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 96 MERCADO DE CEREALES Y GRANOS EN FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 97 MERCADO DE FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 98 MERCADO DE FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR APLICACIÓN, 2018-2032 (USD)

TABLA 99 MERCADO DE FERTILIZANTES DE ALGAS DEL REINO UNIDO, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 100 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 101 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS, POR FORMA, 2018-2032 (USD)

TABLA 102 MERCADO ESPAÑOL DE FERTILIZANTES LÍQUIDOS DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 103 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS SECAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 104 ESPAÑA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 105 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS, POR FUNCIÓN, 2018-2032 (USD)

TABLA 106 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 107 MERCADO ESPAÑOL DE FRUTAS Y VERDURAS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 108 MERCADO ESPAÑOL DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 109 MERCADO ESPAÑOL DE CEREALES Y GRANOS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 110 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 111 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS, POR APLICACIÓN, 2018-2032 (USD)

TABLA 112 MERCADO ESPAÑOL DE FERTILIZANTES DE ALGAS, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 113 MERCADO DE FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 114 MERCADO DE FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR FORMA, 2018-2032 (USD)

TABLA 115 MERCADO DE FERTILIZANTES LÍQUIDOS A BASE DE ALGAS DE LOS PAÍSES BAJOS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 116 MERCADO DE FERTILIZANTES DE ALGAS SECAS DE LOS PAÍSES BAJOS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 117 PAÍSES BAJOS OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 118 MERCADO DE FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 119 MERCADO DE FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 120 MERCADO DE FRUTAS Y VERDURAS DE ALGAS EN LOS PAÍSES BAJOS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 121 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 122 MERCADO DE CEREALES Y GRANOS DE ALGAS EN FERTILIZANTES DE LOS PAÍSES BAJOS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 123 MERCADO DE FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR TRATAMIENTO, 2018-2032 (USD)

CUADRO 124 MERCADO DE FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR APLICACIÓN, 2018-2032 (USD)

TABLA 125 MERCADO DE FERTILIZANTES DE ALGAS DE LOS PAÍSES BAJOS, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 126 MERCADO DE FERTILIZANTES DE ALGAS DE BÉLGICA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 127 MERCADO DE FERTILIZANTES DE ALGAS DE BÉLGICA, POR FORMA, 2018-2032 (USD)

TABLA 128 MERCADO BÉLGICO DE FERTILIZANTES LÍQUIDOS DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 129 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN BÉLGICA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 130 BÉLGICA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

CUADRO 131 MERCADO DE FERTILIZANTES DE ALGAS DE BÉLGICA, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 132 MERCADO DE FERTILIZANTES DE ALGAS DE BÉLGICA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 133 MERCADO DE FRUTAS Y VERDURAS BÉLGICA EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 134 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS MARINAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 135 MERCADO DE CEREALES Y GRANOS BÉLGICO EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 136 MERCADO DE FERTILIZANTES DE ALGAS DE BÉLGICA, POR TRATAMIENTO, 2018-2032 (USD)

CUADRO 137 MERCADO DE FERTILIZANTES DE ALGAS DE BÉLGICA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 138 MERCADO DE FERTILIZANTES DE ALGAS DE BÉLGICA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 139 MERCADO DE FERTILIZANTES DE ALGAS DE ITALIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 140 MERCADO DE FERTILIZANTES DE ALGAS DE ITALIA, POR FORMA, 2018-2032 (USD)

TABLA 141 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS EN ITALIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 142 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN ITALIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 143 OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS DE ITALIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 144 MERCADO DE FERTILIZANTES DE ALGAS DE ITALIA, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 145 MERCADO DE FERTILIZANTES DE ALGAS EN ITALIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 146 ITALIA MERCADO DE FRUTAS Y VERDURAS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 147 ITALIA MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 148 MERCADO DE CEREALES Y GRANOS DE FERTILIZANTES DE ALGAS EN ITALIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 149 MERCADO DE FERTILIZANTES DE ALGAS DE ITALIA, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 150 MERCADO DE FERTILIZANTES DE ALGAS DE ITALIA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 151 MERCADO DE FERTILIZANTES DE ALGAS DE ITALIA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 152 MERCADO DE FERTILIZANTES DE ALGAS DE RUSIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 153 MERCADO DE FERTILIZANTES DE ALGAS DE RUSIA, POR FORMA, 2018-2032 (USD)

TABLA 154 MERCADO RUSO DE FERTILIZANTES LÍQUIDOS DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 155 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN RUSIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 156 OTROS FERTILIZANTES DE ALGAS EN EL MERCADO DE RUSIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 157 MERCADO DE FERTILIZANTES DE ALGAS DE RUSIA, POR FUNCIÓN, 2018-2032 (USD)

TABLA 158 MERCADO DE FERTILIZANTES DE ALGAS EN RUSIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 159 MERCADO DE FERTILIZANTES DE FRUTAS Y VERDURAS DE RUSIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 160 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS MARINAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 161 MERCADO DE CEREALES Y GRANOS DE FERTILIZANTES DE ALGAS EN RUSIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 162 MERCADO DE FERTILIZANTES DE ALGAS MARINAS DE RUSIA, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 163 MERCADO DE FERTILIZANTES DE ALGAS MARINAS DE RUSIA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 164 MERCADO DE FERTILIZANTES DE ALGAS DE RUSIA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 165 MERCADO DE FERTILIZANTES DE ALGAS DE SUIZA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 166 MERCADO DE FERTILIZANTES DE ALGAS DE SUIZA, POR FORMA, 2018-2032 (USD)

TABLA 167 MERCADO SUIZO DE FERTILIZANTES LÍQUIDOS A BASE DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 168 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN SUIZA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 169 SUIZA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

CUADRO 170 MERCADO DE FERTILIZANTES DE ALGAS DE SUIZA, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 171 MERCADO DE FERTILIZANTES DE ALGAS DE SUIZA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 172 MERCADO SUIZO DE FRUTAS Y VERDURAS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 173 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS DE SUIZA, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 174 MERCADO SUIZO DE CEREALES Y GRANOS EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 175 MERCADO DE FERTILIZANTES DE ALGAS DE SUIZA, POR TRATAMIENTO, 2018-2032 (USD)

CUADRO 176 MERCADO DE FERTILIZANTES DE ALGAS DE SUIZA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 177 MERCADO DE FERTILIZANTES DE ALGAS DE SUIZA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 178 MERCADO DE FERTILIZANTES DE ALGAS DE TURQUÍA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 179 MERCADO DE FERTILIZANTES DE ALGAS DE TURQUÍA, POR FORMA, 2018-2032 (USD)

TABLA 180 MERCADO DE FERTILIZANTES LÍQUIDOS DE ALGAS PARA PAVO, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 181 MERCADO DE FERTILIZANTES DE ALGAS SECAS DE PAVO, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 182 OTROS FERTILIZANTES DE ALGAS EN EL MERCADO, POR TIPO DE ALGA, 2018-2032 (USD)

CUADRO 183 MERCADO DE FERTILIZANTES DE ALGAS MARINAS DE TURQUÍA, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 184 MERCADO DE FERTILIZANTES DE ALGAS MARINAS DE TURQUÍA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 185 MERCADO DE FERTILIZANTES DE ALGAS Y FRUTAS DE PAVO, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 186 SEMILLAS OLEAGINOSAS Y LEGUMBRES DE PAVO EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 187 MERCADO DE CEREALES Y GRANOS DE PAVO EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 188 MERCADO DE FERTILIZANTES DE ALGAS MARINAS DE TURQUÍA, POR TRATAMIENTO, 2018-2032 (USD)

CUADRO 189 MERCADO DE FERTILIZANTES DE ALGAS MARINAS DE TURQUÍA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 190 MERCADO DE FERTILIZANTES DE ALGAS MARINAS DE TURQUÍA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 191 MERCADO DE FERTILIZANTES DE ALGAS DE SUECIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 192 MERCADO DE FERTILIZANTES DE ALGAS DE SUECIA, POR FORMA, 2018-2032 (USD)

TABLA 193 MERCADO SUECIO DE FERTILIZANTES LÍQUIDOS DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 194 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN SUECIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 195 SUECIA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 196 MERCADO DE FERTILIZANTES DE ALGAS DE SUECIA, POR FUNCIÓN, 2018-2032 (USD)

TABLA 197 MERCADO DE FERTILIZANTES DE ALGAS DE SUECIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 198 MERCADO DE FRUTAS Y VERDURAS EN SUECIA, FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 199 SUECIA MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 200 MERCADO DE CEREALES Y GRANOS DE SUECIA EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 201 MERCADO DE FERTILIZANTES DE ALGAS DE SUECIA, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 202 MERCADO DE FERTILIZANTES DE ALGAS DE SUECIA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 203 MERCADO DE FERTILIZANTES DE ALGAS DE SUECIA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 204 MERCADO DE FERTILIZANTES DE ALGAS DE DINAMARCA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 205 MERCADO DE FERTILIZANTES DE ALGAS DE DINAMARCA, POR FORMA, 2018-2032 (USD)

TABLA 206 MERCADO DE DINAMARCA DE FERTILIZANTES LÍQUIDOS A BASE DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 207 MERCADO DE FERTILIZANTES DE ALGAS SECAS DE DINAMARCA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 208 DINAMARCA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 209 MERCADO DE FERTILIZANTES DE ALGAS DE DINAMARCA, POR FUNCIÓN, 2018-2032 (USD)

CUADRO 210 MERCADO DE FERTILIZANTES DE ALGAS DE DINAMARCA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 211 MERCADO DE FRUTAS Y VERDURAS DE DINAMARCA EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 212 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS DE DINAMARCA, POR TIPO DE CULTIVO, 2018-2032 (USD)

CUADRO 213 MERCADO DE CEREALES Y GRANOS DE DINAMARCA EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 214 MERCADO DE FERTILIZANTES DE ALGAS DE DINAMARCA, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 215 MERCADO DE FERTILIZANTES DE ALGAS DE DINAMARCA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 216 MERCADO DE FERTILIZANTES DE ALGAS DE DINAMARCA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 217 MERCADO DE FERTILIZANTES DE ALGAS DE POLONIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 218 MERCADO DE FERTILIZANTES DE ALGAS DE POLONIA, POR FORMA, 2018-2032 (USD)

TABLA 221 MERCADO DE FERTILIZANTES DE ALGAS SECAS EN POLONIA, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 222 POLONIA OTROS EN EL MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

TABLA 223 MERCADO DE FERTILIZANTES DE ALGAS DE POLONIA, POR FUNCIÓN, 2018-2032 (USD)

TABLA 224 MERCADO DE FERTILIZANTES DE ALGAS DE POLONIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 225 MERCADO DE FRUTAS Y VERDURAS DE POLONIA EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 226 MERCADO DE SEMILLAS OLEAGINOSAS Y LEGUMBRES EN FERTILIZANTES DE ALGAS DE POLONIA, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 227 MERCADO DE CEREALES Y GRANOS DE POLONIA EN FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2018-2032 (USD)

TABLA 228 MERCADO DE FERTILIZANTES DE ALGAS DE POLONIA, POR TRATAMIENTO, 2018-2032 (USD)

TABLA 229 MERCADO DE FERTILIZANTES DE ALGAS DE POLONIA, POR APLICACIÓN, 2018-2032 (USD)

TABLA 230 MERCADO DE FERTILIZANTES DE ALGAS DE POLONIA, POR TIPO DE PRODUCTO, 2018-2032 (USD)

TABLA 231 RESTO DE EUROPA MERCADO DE FERTILIZANTES DE ALGAS, POR TIPO DE ALGA, 2018-2032 (USD)

Lista de figuras

FIGURA 1 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS

FIGURA 2 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: ANÁLISIS DROC

FIGURA 4 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: ANÁLISIS DEL MERCADO EUROPEO VS. REGIONAL

FIGURA 5 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: MODELADO MULTIVARIADO

FIGURA 7 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 8 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

FIGURA 9 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: SEGMENTACIÓN

FIGURA 12 SE ESPERA QUE LA AUMENTO DE LA DEMANDA DE PRÁCTICAS AGRÍCOLAS ORGÁNICAS Y SOSTENIBLES IMPULSE EL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS EN EL PERÍODO DE PRONÓSTICO

FIGURA 13 SE ESPERA QUE EL SEGMENTO ASCOPHYLLUM REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS EN 2025 Y 2032

FIGURA 14 CADENA DE VALOR DEL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS

FIGURA 15 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS PARA EL MERCADO EUROPEO DE FERTILIZANTES DE ALGAS MARINAS

FIGURA 16 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: POR TIPO DE ALGA, 2024

FIGURA 17 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FORMA, 2024

FIGURA 18 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR FUNCIÓN, 2024

FIGURA 19 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE CULTIVO, 2024

FIGURA 20 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TRATAMIENTO, 2024

FIGURA 21 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR APLICACIÓN, 2024

FIGURA 22 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS, POR TIPO DE PRODUCTO, 2024

FIGURA 23 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: INSTANTÁNEA (2024)

FIGURA 24 MERCADO EUROPEO DE FERTILIZANTES DE ALGAS: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.