Global Abdominal Adhesions Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.70 Billion

USD

2.49 Billion

2024

2032

USD

1.70 Billion

USD

2.49 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 2.49 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de adherencias abdominales, por tratamiento (cirugía y otros), diagnóstico (análisis de sangre, ecografía, tomografía computarizada, radiografía y otros), síntomas (vómitos, náuseas, ruidos intestinales fuertes, distensión abdominal, incapacidad para defecar o expulsar gases, hinchazón abdominal, dolor abdominal, estreñimiento y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de tratamiento de adherencias abdominales

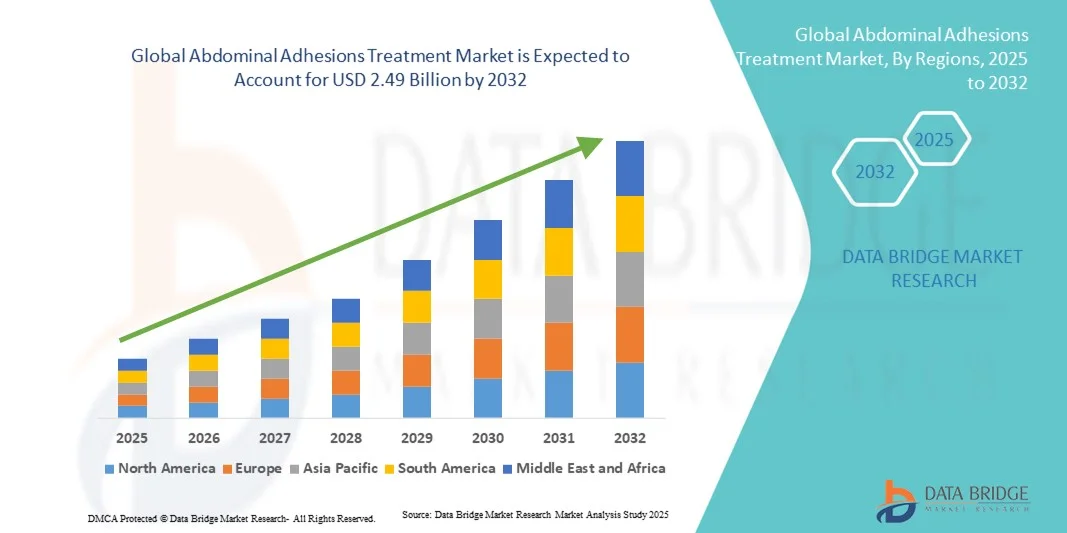

- El tamaño del mercado global de tratamiento de adherencias abdominales se valoró en USD 1.70 mil millones en 2024 y se espera que alcance los USD 2.49 mil millones para 2032 , con una CAGR del 4,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de adherencias abdominales, el aumento de las complicaciones posquirúrgicas y los avances en técnicas quirúrgicas mínimamente invasivas, lo que impulsa la demanda de soluciones de tratamiento eficaces.

- Además, la creciente concienciación entre pacientes y profesionales sanitarios sobre las complicaciones relacionadas con las adherencias, junto con el aumento del gasto sanitario y el desarrollo de nuevas intervenciones terapéuticas, está posicionando los tratamientos para las adherencias abdominales como intervenciones cruciales en el cuidado postoperatorio. Estos factores convergentes están acelerando la adopción de opciones de tratamiento tanto quirúrgicas como no quirúrgicas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del tratamiento de adherencias abdominales

- Las adherencias abdominales, caracterizadas por bandas fibrosas que se forman entre los tejidos y órganos abdominales, se reconocen cada vez más como complicaciones posquirúrgicas importantes que afectan los procedimientos gastrointestinales, ginecológicos y urológicos, y los tratamientos efectivos son fundamentales para mejorar los resultados de los pacientes y reducir los reingresos hospitalarios.

- La creciente demanda de tratamientos para adherencias abdominales se ve impulsada principalmente por la creciente prevalencia de adherencias posoperatorias, los avances en técnicas quirúrgicas mínimamente invasivas y la creciente conciencia entre los proveedores de atención médica y los pacientes sobre las complicaciones relacionadas con las adherencias.

- América del Norte dominó el mercado de tratamiento de adherencias abdominales con la mayor participación en los ingresos del 38,1 % en 2024, impulsada por una infraestructura de atención médica bien establecida, altos niveles de concienciación y una sólida adopción de intervenciones quirúrgicas y terapéuticas avanzadas, mientras que Estados Unidos fue testigo de un crecimiento sustancial en los procedimientos de prevención y tratamiento de adherencias, respaldado tanto por los principales fabricantes de dispositivos médicos como por empresas de biotecnología innovadoras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de adherencias abdominales, debido a la expansión de la infraestructura de atención médica, el aumento de los procedimientos quirúrgicos y las crecientes inversiones en soluciones de atención posoperatoria.

- El segmento de cirugía dominó el mercado de tratamiento de adherencias abdominales con una participación del 45,9 % en 2024, impulsado por su eficacia en casos de adherencias graves, la creciente adopción de técnicas laparoscópicas y mínimamente invasivas y la continua investigación y desarrollo en tecnologías de prevención de adherencias.

Alcance del informe y segmentación del mercado de tratamiento de adherencias abdominales

|

Atributos |

Análisis clave del mercado del tratamiento de adherencias abdominales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de adherencias abdominales

Técnicas quirúrgicas mínimamente invasivas y barreras de bioingeniería

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de adherencias abdominales es la creciente adopción de técnicas quirúrgicas mínimamente invasivas, incluidas las cirugías laparoscópicas y asistidas por robot, que reducen las complicaciones posoperatorias y mejoran la recuperación del paciente.

- Por ejemplo, el uso de lisis de adherencias laparoscópica combinada con barreras de adherencias bioreabsorbibles mejora los resultados quirúrgicos y reduce la recurrencia de complicaciones relacionadas con las adherencias.

- Las barreras antiadherentes de bioingeniería, incluidas películas y geles , se están integrando cada vez más en los procedimientos quirúrgicos para prevenir la formación de tejido fibroso, mejorando así los resultados de los pacientes y reduciendo los reingresos hospitalarios.

- Estas opciones terapéuticas avanzadas facilitan cirugías más seguras y tiempos de recuperación más cortos, al tiempo que ofrecen a los médicos enfoques más controlados para la prevención de adherencias.

- Esta tendencia hacia intervenciones innovadoras, amigables para el paciente y basadas en evidencia está redefiniendo las expectativas clínicas y los estándares de atención en el manejo posoperatorio.

- La demanda de tecnologías de prevención de adherencias e intervenciones mínimamente invasivas está creciendo rápidamente en hospitales y centros quirúrgicos ambulatorios, a medida que los proveedores de atención médica priorizan cada vez más la seguridad, la eficiencia y los resultados a largo plazo de los pacientes.

Dinámica del mercado del tratamiento de adherencias abdominales

Conductor

Aumento de las complicaciones posquirúrgicas y la concienciación

- La creciente prevalencia de adherencias y complicaciones posquirúrgicas, junto con la creciente concienciación entre los proveedores de atención médica y los pacientes, es un factor importante para la mayor demanda de tratamientos para adherencias abdominales.

- Por ejemplo, en 2024, los hospitales adoptaron cada vez más la cirugía laparoscópica combinada con barreras antiadherentes para reducir las complicaciones y las tasas de readmisión, lo que impulsó la demanda del mercado.

- A medida que los médicos se vuelven más conscientes de la morbilidad relacionada con las adherencias, se priorizan las opciones de tratamiento que incluyen la intervención quirúrgica y las terapias farmacológicas para mejorar los resultados de los pacientes.

- Además, el creciente número de procedimientos gastrointestinales, ginecológicos y urológicos a nivel mundial está aumentando la necesidad de soluciones eficaces para el manejo de adherencias.

- La combinación de volúmenes quirúrgicos crecientes, opciones terapéuticas avanzadas y estrategias preventivas está impulsando su adopción en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios.

Restricción/Desafío

Altos costos de tratamiento y obstáculos para el cumplimiento normativo

- El costo relativamente alto de los tratamientos de prevención de adherencias quirúrgicos y basados en barreras plantea un desafío para una penetración más amplia en el mercado, en particular en regiones en desarrollo o para centros de atención médica más pequeños.

- Por ejemplo, las barreras de adhesión bioreabsorbibles avanzadas y las intervenciones quirúrgicas asistidas por robot a menudo requieren una inversión de capital significativa, lo que limita su adopción entre instituciones sensibles a los precios.

- Los requisitos de cumplimiento normativo y aprobación para nuevos productos antiadherentes pueden retrasar la entrada al mercado y limitar la disponibilidad inmediata, lo que afecta las tasas generales de adopción.

- Si bien los costos están disminuyendo gradualmente con la innovación y la competencia, la prima percibida por las terapias avanzadas aún puede obstaculizar su adopción entre los proveedores de atención médica con presupuestos limitados.

- Superar estos desafíos mediante soluciones rentables, aprobaciones regulatorias simplificadas y una mayor educación de los médicos sobre los beneficios del tratamiento será vital para el crecimiento sostenido del mercado.

Alcance del mercado del tratamiento de adherencias abdominales

El mercado está segmentado en función del tratamiento, el diagnóstico, los síntomas, los usuarios finales y el canal de distribución.

- Por tratamiento

En función del tratamiento, el mercado de tratamiento de adherencias abdominales se segmenta en cirugía y otros (intervenciones no quirúrgicas/farmacológicas/terapéuticas). El segmento quirúrgico dominó el mercado en 2024, representando la mayor participación en los ingresos con un 45,9%, impulsado por su eficacia en casos de adherencias graves y la adopción generalizada de procedimientos laparoscópicos y mínimamente invasivos. La intervención quirúrgica sigue siendo la opción preferida por los médicos para restaurar la función intestinal y aliviar el dolor crónico o la obstrucción intestinal causada por adherencias. Los hospitales y centros quirúrgicos especializados priorizan las soluciones quirúrgicas debido a su fiabilidad y resultados comprobados. El segmento también se beneficia de la innovación continua en instrumental quirúrgico, técnicas de lisis de adherencias y barreras de prevención de adherencias postoperatorias, que mejoran las tasas de éxito y reducen la recurrencia. Además, la preferencia de los pacientes por opciones de tratamiento definitivas refuerza el predominio de las intervenciones quirúrgicas.

Se espera que el segmento "otros" experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente desarrollo de terapias farmacológicas antiadherentes, películas bioabsorbibles y geles que reducen la formación de tejido fibroso. Las intervenciones no quirúrgicas ofrecen alternativas mínimamente invasivas adecuadas para casos leves a moderados, tratamiento ambulatorio y terapia combinada con cirugía. La creciente concienciación entre profesionales de la salud y pacientes sobre la prevención de adherencias posquirúrgicas está impulsando su adopción. Además, la creciente inversión en I+D para nuevos enfoques terapéuticos y la búsqueda de alternativas más seguras y rentables contribuyen al rápido crecimiento de este segmento.

- Por diagnóstico

Según el diagnóstico, el mercado del tratamiento de adherencias abdominales se segmenta en análisis de sangre, ecografía, tomografía computarizada (TC), radiografía, entre otros. El segmento de la TC dominó el mercado en 2024, impulsado por su alta precisión en la detección de adherencias, obstrucciones intestinales y complicaciones asociadas con la formación de adherencias postoperatorias. Las TC están ampliamente disponibles en hospitales y centros de diagnóstico por imagen especializados, lo que las convierte en la herramienta de diagnóstico preferida por los médicos. Las detalladas imágenes transversales que proporciona permiten a los cirujanos planificar eficazmente procedimientos mínimamente invasivos. Los médicos también confían en la TC para supervisar la recuperación postoperatoria y evaluar la eficacia de los métodos de prevención de adherencias. La preferencia de los pacientes por un diagnóstico preciso y decisiones de tratamiento más rápidas refuerza aún más este segmento. Los continuos avances tecnológicos en la TC, como una mayor resolución y menores dosis de radiación, mantienen el liderazgo del mercado en este segmento.

Se prevé que el segmento de la ecografía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a su naturaleza no invasiva, sus capacidades de obtención de imágenes en tiempo real y su rentabilidad. Los ecógrafos portátiles se utilizan cada vez más en consultas externas y urgencias para la evaluación preliminar de adherencias u obstrucciones intestinales. Los profesionales sanitarios valoran la ecografía por su facilidad de uso, repetibilidad y la reducción de la exposición a la radiación. La creciente concienciación y formación en ecografía en el punto de atención también están impulsando su adopción. Este segmento se beneficia de la creciente demanda en las regiones en desarrollo, donde el acceso a las instalaciones de TC y RM es limitado.

- Por síntomas

Según los síntomas, el mercado del tratamiento de adherencias abdominales se segmenta en vómitos, náuseas, ruidos intestinales fuertes, distensión abdominal, incapacidad para defecar o expulsar gases, hinchazón abdominal, dolor abdominal, estreñimiento y otros. El segmento de dolor abdominal dominó el mercado en 2024, ya que es el síntoma más común y clínicamente significativo que motiva a los pacientes a buscar atención médica. El dolor abdominal crónico o intenso causado por adherencias a menudo requiere intervención quirúrgica o terapia combinada. Los hospitales y clínicas priorizan los protocolos de manejo que abordan el alivio del dolor junto con el tratamiento definitivo de las adherencias. Las campañas de concienciación sobre el dolor relacionado con las adherencias entre los pacientes posquirúrgicos refuerzan el diagnóstico y el tratamiento tempranos, lo que respalda el dominio del segmento. Las innovaciones en tratamientos dirigidos a la mitigación del dolor, como la cirugía mínimamente invasiva y las terapias de barrera, también contribuyen al liderazgo del segmento.

Se espera que el segmento de la distensión abdominal registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente reconocimiento de la distensión abdominal como un indicador temprano de complicaciones relacionadas con adherencias. Los pacientes buscan cada vez más tratamiento para las molestias gastrointestinales, lo que impulsa la demanda de terapias quirúrgicas y no quirúrgicas. Este crecimiento del segmento se ve respaldado por los avances en el diagnóstico por imagen y las estrategias de intervención temprana. El control del estilo de vida, las terapias farmacológicas y las barreras bioingenierizadas para casos leves contribuyen a su creciente adopción. La creciente concienciación entre los profesionales sanitarios para abordar síntomas que afectan la calidad de vida, como la distensión abdominal, está acelerando su adopción en el mercado.

- Por los usuarios finales

En función de los usuarios finales, el mercado del tratamiento de adherencias abdominales se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado en 2024 debido al mayor volumen de procedimientos quirúrgicos complejos, la disponibilidad de instrumental quirúrgico avanzado y las unidades integrales de atención postoperatoria. Los hospitales son los preferidos tanto para intervenciones quirúrgicas como para terapias no quirúrgicas debido al acceso a atención multidisciplinaria, diagnóstico por imagen y especialistas capacitados. El segmento se beneficia de un alto rendimiento en procedimientos, cobertura de seguros e iniciativas gubernamentales de salud que apoyan el tratamiento quirúrgico de adherencias. Las principales cadenas hospitalarias y los hospitales universitarios contribuyen significativamente a los ingresos, manteniendo su dominio. La integración de técnicas quirúrgicas mínimamente invasivas y el cumplimiento de las guías clínicas refuerzan aún más el liderazgo del segmento hospitalario.

Se prevé que el segmento clínico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la expansión de centros de cirugía ambulatoria y clínicas especializadas en gastroenterología o ginecología. Las clínicas adoptan cada vez más procedimientos laparoscópicos, terapias antiadherentes y diagnóstico por imagen para la atención postoperatoria. La comodidad, la rentabilidad y la accesibilidad impulsan la preferencia de los pacientes por las clínicas para tratamientos de seguimiento e intervenciones menores. Las consultas de telesalud y las estrategias de gestión ambulatoria también impulsan el rápido crecimiento de este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado del tratamiento de adherencias abdominales se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó el mercado en 2024, ya que los hospitales adquieren directamente agentes farmacológicos antiadherencias, barreras bioabsorbibles y suministros quirúrgicos para procedimientos hospitalarios. Los hospitales mantienen cadenas de suministro centralizadas, lo que garantiza la disponibilidad de productos para el tratamiento de adherencias, tanto quirúrgicos como no quirúrgicos. Las políticas de adquisición, las compras al por mayor y la integración con los sistemas de inventario hospitalario contribuyen a este dominio del segmento. Los profesionales sanitarios recurren a las farmacias hospitalarias para acceder a las opciones y barreras terapéuticas aprobadas más recientes. Los programas de formación para farmacéuticos y profesionales sanitarios hospitalarios fortalecen aún más este segmento.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente concienciación de los pacientes, la comodidad y la adopción digital. Pacientes y cuidadores prefieren las plataformas en línea para acceder fácilmente a terapias prescritas para la prevención de adherencias, productos de venta libre y medicamentos para el cuidado postoperatorio. Las plataformas de comercio electrónico ofrecen entrega a domicilio, comparación de precios y servicios de suscripción, lo que mejora la accesibilidad. El crecimiento de la telemedicina y las consultas virtuales impulsa aún más la adopción de farmacias en línea. La creciente penetración de teléfonos inteligentes y las iniciativas de salud electrónica también impulsan su rápida adopción en las regiones en desarrollo.

Análisis regional del mercado de tratamiento de adherencias abdominales

- América del Norte dominó el mercado de tratamiento de adherencias abdominales con la mayor participación en los ingresos del 38,1 % en 2024, impulsada por una infraestructura de atención médica bien establecida, altos niveles de concienciación y una sólida adopción de intervenciones quirúrgicas y terapéuticas avanzadas, mientras que Estados Unidos fue testigo de un crecimiento sustancial en los procedimientos de prevención y tratamiento de adherencias, respaldado tanto por los principales fabricantes de dispositivos médicos como por empresas de biotecnología innovadoras.

- Los pacientes y los proveedores de atención médica de la región valoran mucho las intervenciones quirúrgicas avanzadas, las técnicas mínimamente invasivas y las barreras antiadherencias, que mejoran los resultados clínicos y reducen los reingresos hospitalarios.

- Esta adopción generalizada está respaldada además por fuertes capacidades de investigación y desarrollo, un alto gasto en atención médica y la adopción temprana de terapias innovadoras, lo que establece a América del Norte como un mercado clave para soluciones de tratamiento de adherencias tanto quirúrgicas como no quirúrgicas.

Perspectiva del mercado estadounidense sobre el tratamiento de adherencias abdominales

El mercado estadounidense de tratamiento de adherencias abdominales captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por un alto volumen de procedimientos posquirúrgicos y una amplia concienciación sobre las complicaciones asociadas a las adherencias. Los pacientes buscan cada vez más cirugías mínimamente invasivas y terapias antiadherencias para reducir el dolor posoperatorio, la obstrucción intestinal y las tasas de reingreso. La adopción de técnicas laparoscópicas avanzadas, barreras antiadherentes bioabsorbibles e intervenciones farmacológicas está impulsando aún más el mercado. Además, la creciente atención a los resultados del paciente, la cobertura de seguros para tratamientos posoperatorios y la presencia de profesionales sanitarios líderes contribuyen a la expansión del mercado.

Análisis del mercado europeo del tratamiento de adherencias abdominales

Se proyecta que el mercado europeo se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del volumen quirúrgico y los estrictos estándares de atención postoperatoria. La creciente concienciación sobre las complicaciones relacionadas con las adherencias entre los profesionales sanitarios, sumada a una sólida infraestructura hospitalaria, está fomentando la adopción de tratamientos tanto quirúrgicos como no quirúrgicos. Países de toda Europa están incorporando protocolos de prevención de adherencias en cirugías gastrointestinales, ginecológicas y urológicas. La región también está experimentando un crecimiento en hospitales, clínicas y centros quirúrgicos especializados, tanto privados como públicos, con un fuerte énfasis en los resultados clínicos basados en la evidencia.

Análisis del mercado del tratamiento de adherencias abdominales en el Reino Unido

Se prevé que el mercado del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente prevalencia de adherencias postoperatorias y un fuerte enfoque en la calidad de la atención al paciente. Los hospitales y centros de cirugía ambulatoria están adoptando cada vez más procedimientos quirúrgicos mínimamente invasivos y barreras antiadherentes bioabsorbibles. La creciente preocupación por las complicaciones postoperatorias y los reingresos está animando a los profesionales sanitarios a implementar estrategias de prevención de adherencias. Se espera que el sólido sistema sanitario del Reino Unido y la adopción de técnicas avanzadas de diagnóstico por imagen e intervenciones terapéuticas sigan impulsando el crecimiento del mercado.

Análisis del mercado alemán de tratamiento de adherencias abdominales

Se espera que el mercado alemán se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la alta concienciación sobre las complicaciones postoperatorias y la demanda de soluciones de tratamiento tecnológicamente avanzadas. La sólida infraestructura sanitaria alemana, el énfasis en la innovación en procedimientos quirúrgicos y las rigurosas directrices clínicas promueven la adopción de terapias para la prevención de adherencias. Los hospitales y las clínicas especializadas integran cada vez más la cirugía mínimamente invasiva y las tecnologías de barrera para mejorar los resultados de los pacientes. El creciente enfoque en la seguridad del paciente y la calidad de la atención posquirúrgica también refuerza la trayectoria de crecimiento del mercado.

Análisis del mercado de tratamiento de adherencias abdominales en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,2 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de los procedimientos quirúrgicos, la rápida urbanización y la expansión de la infraestructura sanitaria en países como China, Japón e India. La creciente concienciación entre profesionales sanitarios y pacientes sobre las adherencias postoperatorias está impulsando la adopción de tratamientos tanto quirúrgicos como no quirúrgicos. Las iniciativas gubernamentales que apoyan la modernización de la atención sanitaria, la inversión en redes hospitalarias y el aumento de la renta disponible están acelerando el crecimiento del mercado.

Análisis del mercado japonés para el tratamiento de adherencias abdominales

El mercado japonés está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, el alto volumen de cirugías y la creciente atención de los pacientes a la recuperación postoperatoria. Las cirugías mínimamente invasivas, combinadas con estrategias de prevención de adherencias, se están adoptando ampliamente en hospitales y centros quirúrgicos especializados. La integración de herramientas de diagnóstico avanzadas con la gestión de la atención postoperatoria impulsa aún más el crecimiento del mercado. Además, el envejecimiento de la población probablemente impulse la demanda de tratamientos y terapias más seguros y menos invasivos que reduzcan las complicaciones relacionadas con las adherencias.

Análisis del mercado del tratamiento de adherencias abdominales en India

El mercado indio representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido a la rápida urbanización, el aumento de los procedimientos quirúrgicos y la mayor concienciación de los pacientes sobre las complicaciones de las adherencias postoperatorias. Hospitales y clínicas están adoptando técnicas mínimamente invasivas y barreras antiadherentes bioabsorbibles para mejorar los resultados de los pacientes. Las iniciativas gubernamentales que promueven el acceso a la atención médica y la expansión de la infraestructura quirúrgica, junto con la disponibilidad de opciones de tratamiento rentables, son factores clave que impulsan el mercado. El aumento del gasto en atención médica y la presencia de fabricantes nacionales que apoyan terapias asequibles contribuyen aún más al crecimiento del mercado.

Cuota de mercado del tratamiento de adherencias abdominales

La industria del tratamiento de adherencias abdominales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Baxter. (Estados Unidos)

- Johnson & Johnson y sus filiales (EE. UU.)

- Medtronic Irlanda)

- BD (EE. UU.)

- Anika Therapeutics, Inc. (EE. UU.)

- Fziomed, Inc. (EE. UU.)

- Mast Biosurgery, Inc. (Suiza)

- Innocoll Holdings PLC (Irlanda)

- Atrium Health (EE. UU.)

- CorMatrix Cardiovascular, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- BiosCompass (EE. UU.)

- WL Gore & Associates (EE. UU.)

- GUNZE LIMITED (Japón)

- Líder Biomédico (Países Bajos)

- Luna (EE. UU.)

- PlantTec Medical GmbH (Alemania)

- Materiales quirúrgicos Actamax, LLC (EE. UU.)

- KCI Medical (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento de adherencias abdominales?

- En agosto de 2025, el Colegio Americano de Cirujanos otorgó una subvención de 100.000 dólares estadounidenses por dos años a investigadores de la Universidad de Stanford para continuar desarrollando la terapia con hidrogel T-5224 para la prevención de adherencias abdominales. La subvención apoya la terapia intraperitoneal de liberación sostenida, con el objetivo de reducir la formación de adherencias posoperatorias.

- En marzo de 2025, investigadores de Stanford Medicine desarrollaron un gel que previene las adherencias abdominales en modelos animales tras la cirugía. El gel, que contiene la pequeña molécula T-5224, se aplica como aerosol o lavado dentro de la cavidad abdominal inmediatamente después de la cirugía. Durante dos semanas, libera T-5224, bloqueando la activación de los fibroblastos sin afectar la cicatrización normal de las heridas. Este enfoque ofrece un posible método no quirúrgico para prevenir las adherencias.

- En septiembre de 2024, el Colegio Americano de Cirujanos organizó una cumbre que reunió a expertos de casi una docena de países para debatir sobre las adherencias quirúrgicas. La cumbre se centró en comprender, prevenir y tratar las adherencias quirúrgicas, que afectan a un porcentaje significativo de pacientes sometidos a cirugía abdominal o pélvica.

- En mayo de 2024, el Centro Médico de la Universidad de Radboud obtuvo millones de dólares en financiación para investigar la prevención de adherencias abdominales. La investigación se centra en el uso de agentes de barrera para prevenir la reaparición de adherencias tras la cirugía, el seguimiento de la recurrencia de la enfermedad, el dolor abdominal y los problemas nutricionales en pacientes de varios hospitales.

- En diciembre de 2023, investigadores del Centro Médico Universitario Radboud (Países Bajos) desarrollaron un método para prevenir las adherencias abdominales mediante la aplicación de una capa de azúcar durante la cirugía. Este método, detectado mediante resonancia magnética, busca reducir el dolor crónico y la formación de adherencias tras la cirugía abdominal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.