Global Acute Myeloid Leukemia Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.09 Billion

USD

7.27 Billion

2024

2032

USD

3.09 Billion

USD

7.27 Billion

2024

2032

| 2025 –2032 | |

| USD 3.09 Billion | |

| USD 7.27 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de leucemia mieloide aguda por tipo de producto (instrumentos, consumibles y accesorios), tipo de prueba (prueba de imagen, análisis de sangre, análisis de médula ósea, prueba de biomarcadores, inmunofenotipado, pruebas genéticas, etc.), tipo de cáncer (mieloblástico [M0], mieloblástico [M1], mieloblástico [M2], promielocítico [M3], mielomonocítico [M4], monocítico [M5], eritroleucemia [M6] y megacariocítico [M7]), grupo de edad (mayores de 65 años, menores de 21 años, de 21 a 29 años y de 30 a 65 años), género (masculino y femenino), usuario final (hospital, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación del cáncer, etc.), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico de leucemia mieloide aguda

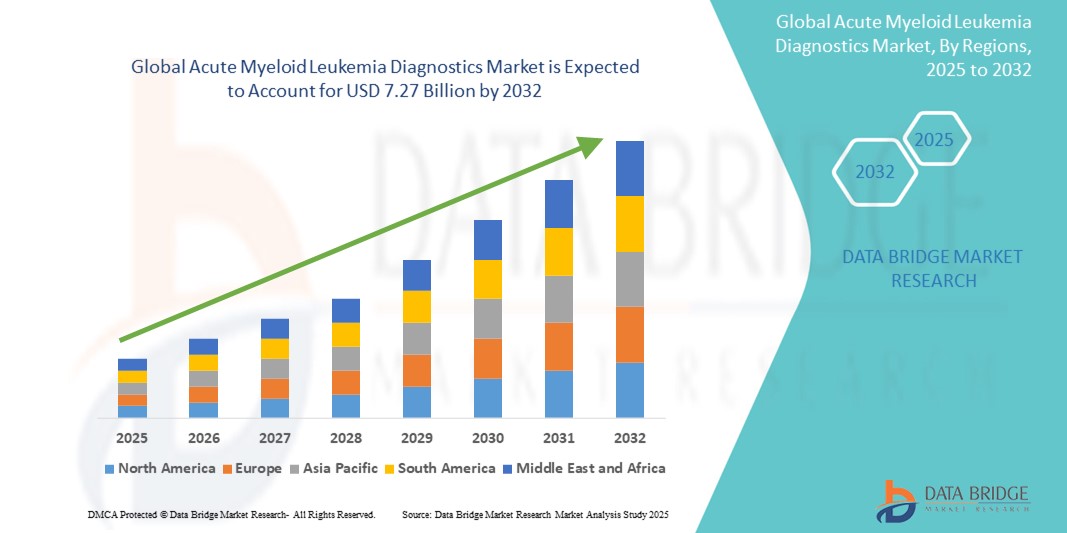

- El tamaño del mercado global de diagnóstico de leucemia mieloide aguda se valoró en USD 3.09 mil millones en 2024 y se espera que alcance los USD 7.27 mil millones para 2032 , con una CAGR del 11,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente incidencia de neoplasias hematológicas, el aumento de la población geriátrica y la creciente conciencia sobre la detección temprana del cáncer.

- Además, los avances en el diagnóstico molecular, la secuenciación de nueva generación (NGS) y los diagnósticos complementarios permiten una detección más precisa y personalizada de la leucemia mieloide aguda (LMA). Estos factores, en conjunto, mejoran la eficiencia del diagnóstico y promueven una expansión significativa del mercado del diagnóstico de la LMA.

Análisis del mercado de diagnóstico de leucemia mieloide aguda

- El diagnóstico de leucemia mieloide aguda (LMA), que abarca una amplia gama de pruebas como imágenes, análisis de sangre, biopsia de médula ósea, inmunofenotipificación y perfil genético, es esencial para diagnosticar y clasificar con precisión los subtipos de leucemia para una planificación eficaz del tratamiento en distintos grupos de edad.

- La creciente incidencia de leucemia mieloide aguda, especialmente entre personas de 65 años o más, junto con una mayor conciencia de las neoplasias hematológicas y la creciente demanda de herramientas de detección en etapa temprana, está impulsando significativamente la adopción global de soluciones de diagnóstico.

- América del Norte dominó el mercado de diagnóstico de leucemia mieloide aguda con la mayor participación en los ingresos del 39 % en 2024, respaldada por una infraestructura de atención médica avanzada, altos volúmenes de pruebas en hospitales e institutos de investigación del cáncer y un uso creciente de pruebas moleculares y basadas en biomarcadores , particularmente en los EE. UU.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico de leucemia mieloide aguda durante el período de pronóstico debido a la mejora de las capacidades de diagnóstico, el crecimiento de las poblaciones de pacientes y el acceso ampliado a través de canales de licitación directa y de venta minorista.

- El segmento de consumibles y accesorios dominó el mercado de diagnóstico de leucemia mieloide aguda con una participación del 55,8 % en 2024, debido a la alta frecuencia de uso en laboratorios de diagnóstico independientes y centros de imágenes.

Alcance del informe y segmentación del mercado de diagnóstico de leucemia mieloide aguda

|

Atributos |

Diagnóstico de leucemia mieloide aguda: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de leucemia mieloide aguda

Diagnóstico de precisión mediante innovaciones genómicas y moleculares

- Una tendencia significativa y en aceleración en el mercado global de diagnóstico de leucemia mieloide aguda (LMA) es la integración de tecnologías moleculares avanzadas como la secuenciación de próxima generación (NGS), la citometría de flujo y los diagnósticos complementarios, que están cambiando la forma en que se detecta y clasifica la LMA.

- Por ejemplo, las plataformas TruSight Oncology de Illumina y Oncomine de Thermo Fisher permiten a los médicos identificar mutaciones genéticas como FLT3, NPM1 e IDH1/2 que influyen en la planificación del tratamiento. De igual forma, QIAGEN ofrece paneles moleculares para la monitorización de la enfermedad mínima residual (ERM), cuyo uso se incrementa cada vez más después del tratamiento.

- También se están empleando plataformas de diagnóstico basadas en IA para optimizar la eficiencia del flujo de trabajo en el laboratorio, interpretar conjuntos de datos complejos y reducir los plazos de entrega. Estos sistemas facilitan la intervención temprana al identificar perfiles genéticos de alto riesgo y marcadores celulares anormales.

- La biopsia líquida está surgiendo como una herramienta de diagnóstico no invasiva para la leucemia mieloide aguda (LMA), que ofrece monitoreo de la enfermedad en tiempo real y predicción de recaídas mediante el análisis del ADN tumoral circulante (ADNct) en muestras de sangre.

- La adopción fluida de diagnósticos moleculares e integrados con IA en centros oncológicos especializados e instituciones de investigación está impulsando un nuevo estándar de precisión en la detección de leucemia mieloide aguda (LMA) y la estratificación del tratamiento.

- Esta tendencia hacia pruebas individualizadas y de alta precisión está estableciendo nuevos puntos de referencia para el diagnóstico clínico, lo que impulsa a empresas como Bio-Rad y Guardant Health a invertir en soluciones más sensibles, escalables y clínicamente viables para la leucemia mieloide aguda (LMA).

Dinámica del mercado del diagnóstico de leucemia mieloide aguda

Conductor

Aumento de la incidencia de leucemia mieloide aguda (LMA) y avances en las herramientas de detección temprana

- La creciente carga mundial de leucemia mieloide aguda, en particular entre los adultos mayores y en regiones con poblaciones envejecidas, es un factor principal de la creciente demanda de diagnósticos precisos y oportunos.

- Por ejemplo, la Sociedad de Leucemia y Linfoma reportó más de 20,000 nuevos casos de LMA al año solo en EE. UU., lo que refuerza la necesidad de estrategias eficaces de detección temprana. En 2024, Abbott lanzó un panel ampliado de pruebas hematológicas para acelerar el diagnóstico de LMA en entornos hospitalarios.

- Las innovaciones diagnósticas como la inmunofenotipificación, la citogenética y los ensayos basados en PCR están permitiendo una mejor diferenciación de subtipos y mejorando las decisiones de tratamiento, especialmente en casos de LMA de alto riesgo o resistente al tratamiento.

- El creciente énfasis clínico en la intervención temprana, junto con las crecientes inversiones en la investigación del cáncer hematológico, está acelerando la adopción de soluciones de diagnóstico multiparamétrico en hospitales, laboratorios de diagnóstico y centros oncológicos.

- Además, las iniciativas de concientización y los programas de detección de las organizaciones de salud mundiales están impulsando una mayor disponibilidad y uso de kits de prueba de leucemia mieloide aguda, especialmente en regiones de alta incidencia.

Restricción/Desafío

Alto costo de las pruebas moleculares y acceso limitado en regiones de bajos ingresos

- El costo relativamente alto de los diagnósticos moleculares de leucemia mieloide aguda y los paneles NGS representan una barrera importante para su adopción, en particular en países de ingresos bajos y medios que carecen de sistemas de reembolso adecuados.

- Por ejemplo, las plataformas integrales de creación de perfiles genómicos requieren una infraestructura de laboratorio avanzada, profesionales capacitados y actualizaciones de software continuas, elementos que a menudo faltan en regiones con recursos limitados.

- Esta carga de costos se ve agravada por las complejidades regulatorias y la cobertura de seguro variable, lo que limita el acceso de los pacientes a diagnósticos oportunos y personalizados.

- Para superar estos desafíos, los organismos de salud globales y las empresas de diagnóstico están invirtiendo en soluciones escalables y rentables y en asociaciones público-privadas destinadas a aumentar la asequibilidad y el acceso.

- A pesar de estos esfuerzos, persisten las disparidades en la accesibilidad al diagnóstico, lo que subraya la necesidad de colaboración internacional, educación clínica e inversión a largo plazo en el desarrollo de capacidad de diagnóstico en los mercados desatendidos.

Alcance del mercado del diagnóstico de leucemia mieloide aguda

El mercado está segmentado según el tipo de producto, tipo de prueba, tipo de cáncer, grupo de edad, género, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de diagnóstico de la leucemia mieloide aguda se segmenta en instrumentos, consumibles y accesorios. El segmento de consumibles y accesorios dominó el mercado con la mayor cuota de mercado, un 55,8 % en 2024, gracias a su uso frecuente en los flujos de trabajo de diagnóstico, incluyendo reactivos, portaobjetos y kits de ensayo para múltiples formatos de prueba. Estos son componentes esenciales en pruebas repetidas como hemogramas, evaluaciones de médula ósea y diagnóstico molecular.

Se prevé que el segmento de instrumentos registre la tasa de crecimiento más rápida, del 9,8 %, entre 2025 y 2032, impulsada por los avances tecnológicos y la creciente demanda de sistemas automatizados de alto rendimiento en los laboratorios de diagnóstico. El aumento de la inversión en centros oncológicos y la automatización de laboratorios también contribuye a este crecimiento.

- Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico de la leucemia mieloide aguda se segmenta en pruebas de imagen, análisis de sangre, análisis de médula ósea, pruebas de biomarcadores, inmunofenotipado, pruebas genéticas, entre otras. El segmento de pruebas genéticas dominó el mercado con la mayor cuota de mercado, un 22,8 % en 2024, gracias a su papel crucial en la detección de mutaciones clave de la leucemia mieloide aguda (LMA), como FLT3 y NPM1, que influyen directamente en las decisiones de tratamiento. La oncología de precisión depende en gran medida de esta herramienta de diagnóstico, especialmente para identificar a los pacientes elegibles para terapias dirigidas.

Se prevé que el segmento de inmunofenotipificación experimente la tasa de crecimiento más rápida, del 10,6 %, entre 2025 y 2032, debido a su valor en la clasificación de subtipos y su creciente incorporación en los paneles de diagnóstico estándar. La inmunofenotipificación mejora la precisión diagnóstica y se utiliza ampliamente tanto en el diagnóstico inicial como en el seguimiento de recaídas.

- Por tipo de cáncer

Según el tipo de cáncer, el mercado de diagnóstico de la leucemia mieloide aguda se segmenta en mieloblástica (M0), mieloblástica (M1), mieloblástica (M2), promielocítica (M3), mielomonocítica (M4), monocítica (M5), eritroleucemia (M6) y megacariocítica (M7). El segmento mieloblástico (M2) obtuvo la mayor cuota de mercado, con un 21,4 % en 2024, gracias a su mayor prevalencia y a sus perfiles citogenéticos más claros, lo que facilita su detección y tratamiento con las modalidades diagnósticas actuales.

Se proyecta que el segmento promielocítico (M3) crecerá a la CAGR más rápida del 11,2 % entre 2025 y 2032, respaldado por su capacidad de respuesta a tratamientos específicos como ATRA y trióxido de arsénico, que requieren un diagnóstico preciso y temprano para obtener resultados óptimos.

- Por grupo de edad

Según el grupo de edad, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en mayores de 65 años, de 30 a 65 años, de 21 a 29 años y menores de 21. El segmento de mayores de 65 años dominó el mercado con la mayor participación en los ingresos, un 46,7 % en 2024, debido a la incidencia significativamente mayor de leucemia mieloide aguda (LMA) en la población de edad avanzada. Las mutaciones genéticas relacionadas con la edad y el deterioro del sistema inmunitario contribuyen a esta tendencia, lo que hace que el diagnóstico sea especialmente crucial en este grupo.

Se espera que el segmento de 30 a 65 años sea testigo de la tasa de crecimiento más rápida del 9,4% entre 2025 y 2032, impulsada por una mayor conciencia, exámenes de salud proactivos y un mayor acceso a servicios de diagnóstico avanzados entre la población en edad laboral.

- Por género

En función del género, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en hombres y mujeres. El segmento masculino obtuvo la mayor cuota de mercado en ingresos, con un 58,1 % en 2024, lo que concuerda con los patrones epidemiológicos que muestran una incidencia ligeramente mayor de LMA en hombres. Las tasas de diagnóstico más altas en hombres también podrían estar relacionadas con la detección temprana gracias a las pruebas de detección ocupacional.

Se espera que el segmento femenino crezca de manera constante durante el período de pronóstico, impulsado por una mejor conciencia, la expansión del acceso a los servicios de diagnóstico y la creciente inclusión en ensayos clínicos e iniciativas de detección del cáncer a nivel mundial.

- Por el usuario final

En función del usuario final, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. El segmento hospitalario dominó el mercado con la mayor participación en los ingresos, un 37,6 % en 2024, gracias a la disponibilidad de servicios de diagnóstico integrales y atención integrada en un solo lugar, especialmente para casos de leucemia mieloide aguda (LMA) aguda y de emergencia.

Se anticipa que el segmento de laboratorios de diagnóstico independientes experimentará la tasa de crecimiento más rápida del 10,1% entre 2025 y 2032, impulsada por las tendencias de subcontratación, tiempos de respuesta más rápidos y la expansión de servicios de diagnóstico molecular especializados más allá de los entornos hospitalarios tradicionales.

- Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico de leucemia mieloide aguda se segmenta en licitación directa y venta minorista. El segmento de licitación directa obtuvo la mayor participación en los ingresos del mercado, con un 61,4 % en 2024, impulsado por las compras a gran escala realizadas por instituciones públicas de salud, centros oncológicos y laboratorios financiados por el gobierno.

Se espera que el segmento de ventas minoristas crezca a una CAGR constante del 8,5 % entre 2025 y 2032, respaldado por una creciente descentralización de los servicios de diagnóstico, una creciente demanda de kits de prueba en el punto de atención y un mayor acceso a consumibles de diagnóstico a través de farmacias y plataformas en línea.

Análisis regional del mercado de diagnóstico de leucemia mieloide aguda

- América del Norte dominó el mercado de diagnóstico de leucemia mieloide aguda con la mayor participación en los ingresos del 39 % en 2024, respaldada por una infraestructura de atención médica avanzada, altos volúmenes de pruebas en hospitales e institutos de investigación del cáncer y un uso creciente de pruebas moleculares y basadas en biomarcadores, particularmente en los EE. UU.

- Los proveedores de atención médica y los pacientes de la región dependen cada vez más de diagnósticos de precisión como la citometría de flujo, las pruebas genéticas y los ensayos de biomarcadores para guiar la detección temprana y la planificación del tratamiento personalizado para la leucemia mieloide aguda.

- Este crecimiento regional está respaldado además por un fuerte gasto en atención médica, redes de atención del cáncer bien establecidas y políticas de reembolso favorables para servicios de diagnóstico avanzados, lo que posiciona a América del Norte como líder en la adopción y el avance del diagnóstico de leucemia mieloide aguda (LMA) tanto en entornos hospitalarios como de laboratorios especializados.

Perspectivas del mercado estadounidense de diagnóstico de leucemia mieloide aguda

El mercado estadounidense de diagnóstico de leucemia mieloide aguda captó la mayor participación en los ingresos, con un 79,6 %, en 2024 en Norteamérica, impulsado por la alta prevalencia de la enfermedad, una infraestructura consolidada para la detección del cáncer y la adopción generalizada de métodos de diagnóstico avanzados. Herramientas de precisión como las pruebas genéticas y la citometría de flujo se utilizan habitualmente para el diagnóstico temprano y el seguimiento del tratamiento. Además, los marcos de reembolso favorables, los programas de mayor concienciación y la sólida financiación federal para la investigación de la leucemia siguen impulsando la expansión del mercado en EE. UU., especialmente en entornos hospitalarios y de laboratorios de investigación.

Perspectivas del mercado europeo de diagnóstico de leucemia mieloide aguda

Se proyecta que el mercado europeo de diagnóstico de leucemia mieloide aguda crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en investigación oncológica, la implementación de planes nacionales de control del cáncer y el envejecimiento de la población, susceptible a las neoplasias hematológicas. La creciente demanda de diagnóstico precoz y preciso, sumada a los avances tecnológicos en diagnóstico molecular e imagen, está impulsando su adopción en el mercado. Además, las colaboraciones paneuropeas y las guías clínicas estandarizadas están fomentando la integración de nuevos diagnósticos en las redes hospitalarias y los laboratorios oncológicos especializados.

Análisis del mercado de diagnóstico de leucemia mieloide aguda en el Reino Unido

Se espera que el mercado británico de diagnóstico de leucemia mieloide aguda crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el sólido apoyo gubernamental a la medicina de precisión y las iniciativas de detección temprana. La creciente incidencia de LMA en adultos mayores y el acceso a los servicios de diagnóstico respaldados por el NHS impulsan este crecimiento. Además, la adopción de la secuenciación de nueva generación (NGS) y otras tecnologías de análisis moleculares está en aumento, mientras que las colaboraciones entre instituciones académicas y empresas biotecnológicas impulsan la innovación y mejoran la precisión diagnóstica.

Análisis del mercado alemán de diagnóstico de leucemia mieloide aguda

Se prevé que el mercado alemán de diagnóstico de leucemia mieloide aguda (LMA) se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y una alta adopción de tecnologías de laboratorio avanzadas. Con un fuerte énfasis en la detección temprana del cáncer y una población geriátrica en crecimiento, se está incrementando el uso de herramientas de diagnóstico como el análisis citogenético, la biopsia de médula ósea y la inmunofenotipificación. El enfoque estratégico de Alemania en la medicina personalizada también impulsa la demanda de diagnósticos de LMA basados en la genómica.

Análisis del mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico

Se prevé que el mercado de diagnóstico de leucemia mieloide aguda en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,3 %, entre 2025 y 2032, impulsado por la creciente concienciación sobre el cáncer, la mejora del acceso a la atención médica y la expansión de las capacidades de diagnóstico en países clave como China, India y Japón. Las iniciativas gubernamentales centradas en la modernización de la atención médica y la detección del cáncer están impulsando el crecimiento, junto con una mayor inversión privada en laboratorios de diagnóstico. La reducción de los costos de los servicios de pruebas y la creciente disponibilidad de profesionales cualificados están ampliando el alcance del diagnóstico en los centros urbanos y semiurbanos.

Análisis del mercado japonés de diagnóstico de leucemia mieloide aguda

El mercado japonés de diagnóstico de leucemia mieloide aguda está cobrando impulso debido al envejecimiento de la población y a la amplia cobertura sanitaria, que facilita la detección y el diagnóstico rutinarios del cáncer. El enfoque de Japón en la innovación y la tecnología médica está acelerando la adopción de pruebas genómicas, la elaboración de perfiles de biomarcadores y plataformas de diagnóstico integradas. Además, la colaboración entre hospitales y empresas biotecnológicas está impulsando la disponibilidad de servicios sofisticados de pruebas de LMA tanto en zonas urbanas como rurales.

Análisis del mercado de diagnóstico de leucemia mieloide aguda en India

El mercado indio de diagnóstico de leucemia mieloide aguda (LMA) registró la mayor participación en ingresos en Asia-Pacífico en 2024, impulsado por el aumento de la incidencia de la leucemia, la expansión de la infraestructura de diagnóstico y la mayor concienciación sobre los cánceres de la sangre. Las iniciativas gubernamentales para mejorar el acceso a la atención oncológica, junto con la creciente inversión de los sectores público y privado en patología y diagnóstico molecular, son impulsores clave del mercado. Las soluciones de diagnóstico rentables, junto con las innovaciones en la atención médica digital, están ampliando los servicios de pruebas de LMA a una base de pacientes más amplia en ciudades de primer y segundo nivel.

Cuota de mercado del diagnóstico de leucemia mieloide aguda

La industria del diagnóstico de leucemia mieloide aguda está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Abbott (EE. UU.)

- QIAGEN NV (Países Bajos)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Illumina, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- BD (EE. UU.)

- Corporación Sysmex (Japón)

- Beckman Coulter, Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- GE HealthCare (EE. UU.)

- PerkinElmer (Estados Unidos)

- Invitae Corporation (EE. UU.)

- Natera, Inc. (EE. UU.)

- Oxford Nanopore Technologies plc (Reino Unido)

- Guardant Health, Inc. (EE. UU.)

- Myriad Genetics, Inc. (EE. UU.)

- Biomérieux (Francia)

- Cefeida (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de diagnóstico de leucemia mieloide aguda?

- En mayo de 2023, Sysmex Corporation (Japón), líder en diagnóstico hematológico, anunció el lanzamiento de una plataforma mejorada para el análisis de LMA basada en citometría de flujo, cuyo objetivo es optimizar la precisión y la rapidez del diagnóstico de leucemia. La nueva plataforma integra análisis automatizado con algoritmos de software avanzados, lo que permite a los profesionales clínicos diferenciar los subtipos de LMA con mayor precisión. Este desarrollo refuerza el compromiso de Sysmex con el avance del diagnóstico hematológico y la mejora de los resultados clínicos para los pacientes con LMA a nivel mundial.

- En abril de 2023, F. Hoffmann-La Roche Ltd (Suiza) amplió el acceso a sus soluciones de secuenciación de nueva generación (NGS) para el diagnóstico de la leucemia mediante su perfilador de mutaciones NAVIFY®, diseñado para ayudar a los oncólogos a interpretar datos genéticos. Al optimizar la información genómica compleja, esta herramienta mejora la planificación personalizada del tratamiento para pacientes con LMA. Este lanzamiento refuerza el enfoque estratégico de Roche en la oncología de precisión y el creciente papel de la genómica en el diagnóstico de la LMA.

- En marzo de 2023, Bio-Rad Laboratories, Inc. (EE. UU.) presentó su sistema actualizado de PCR digital en gotas (ddPCR) QX600, optimizado para detectar mutaciones de baja frecuencia asociadas con la LMA. Esta tecnología permite la detección precisa de la enfermedad mínima residual (ERM), lo que ayuda a los médicos a monitorizar la progresión de la enfermedad y la respuesta terapéutica. Este avance demuestra el énfasis de Bio-Rad en facilitar la monitorización temprana y precisa de la enfermedad mediante diagnósticos moleculares avanzados.

- En febrero de 2023, Illumina, Inc. (EE. UU.) se asoció con centros oncológicos regionales de Asia para implementar paneles integrales basados en NGS para la leucemia, incluida la leucemia mieloide aguda (LMA). La colaboración busca ampliar el acceso a soluciones diagnósticas de alta calidad en mercados emergentes mediante protocolos de pruebas genómicas personalizadas y soporte para la interpretación clínica. Este esfuerzo ilustra la estrategia de expansión global de Illumina y su dedicación a democratizar el acceso al diagnóstico de cáncer de alta precisión.

- En enero de 2023, Agilent Technologies Inc. (EE. UU.) lanzó un nuevo panel mieloide dentro de su portafolio SureSelect, diseñado específicamente para la detección de mutaciones clínicamente relevantes en la LMA. El panel se integra a la perfección con los flujos de trabajo de NGS y está diseñado para apoyar la investigación y el diagnóstico en laboratorios clínicos. Esta innovación refleja la creciente inversión de Agilent en oncología y la creciente demanda de soluciones de análisis de LMA dirigidas y basadas en genes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.