Global Arrhythmia Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.85 Million

USD

15.99 Million

2024

2032

USD

8.85 Million

USD

15.99 Million

2024

2032

| 2025 –2032 | |

| USD 8.85 Million | |

| USD 15.99 Million | |

| % | |

|

Segmentación del mercado global de tratamiento de arritmias por tipo (arritmias supraventriculares, ventriculares y otras), fármacos (antiarrítmicos, bloqueadores de los canales de calciobetabloqueantes , anticoagulantes y otros), dispositivos ( desfibrilador automático implantable [DAI ], marcapasos, terapia de resincronización cardíaca [TRC] y otros), tratamiento (cirugía, fármacos y otros), modo de administración (inyectable, oral, otros), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de tratamiento de arritmias

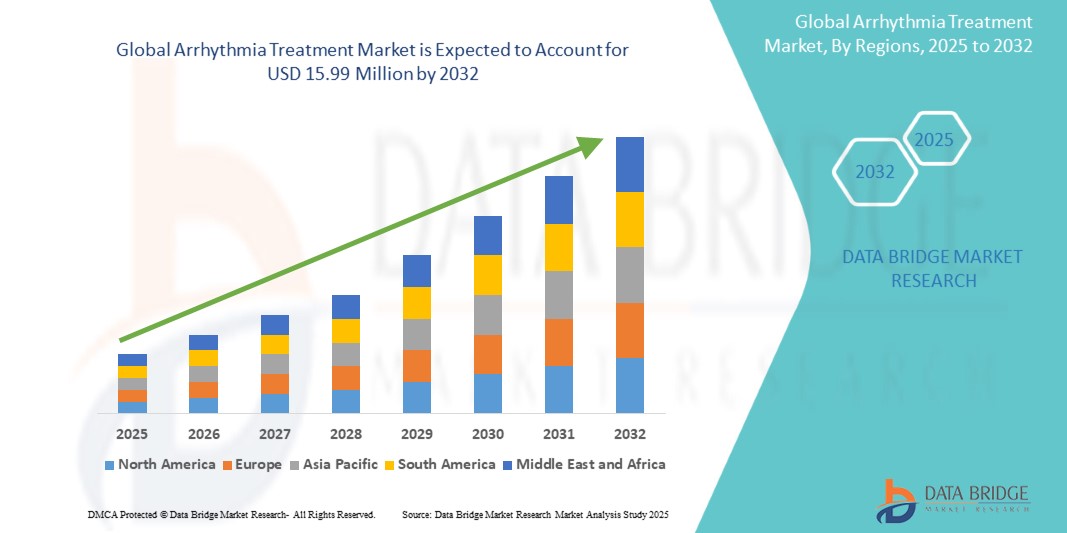

- El tamaño del mercado global de tratamiento de arritmias se valoró en USD 8,85 millones en 2024 y se espera que alcance los USD 15,99 millones para 2032 , con una CAGR del 7,67% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares, en particular la fibrilación auricular y las arritmias ventriculares, junto con el creciente envejecimiento de la población, lo que impulsa la demanda de opciones de tratamiento avanzadas, como fármacos antiarrítmicos, procedimientos de ablación con catéter y dispositivos implantables. El rápido progreso tecnológico en electrofisiología y técnicas mínimamente invasivas está mejorando aún más los resultados del tratamiento y expandiendo su adopción.

- Además, la creciente demanda de pacientes y médicos de soluciones de tratamiento seguras, eficaces y fáciles de usar, respaldada por las continuas innovaciones en sistemas de ablación cardíaca, desfibriladores cardioversores implantables (DAI) de última generación y guía diagnóstica basada en IA, está consolidando los tratamientos para las arritmias como un componente fundamental de la atención cardiovascular moderna. Estos factores convergentes están acelerando la adopción de soluciones para el tratamiento de las arritmias, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de tratamiento de arritmias

- Los tratamientos para la arritmia, que incluyen una amplia gama de enfoques terapéuticos como medicamentos antiarrítmicos, procedimientos de ablación con catéter, dispositivos implantables e intervenciones quirúrgicas, son cada vez más vitales en cardiología debido a su capacidad para controlar los ritmos cardíacos irregulares, prevenir complicaciones y mejorar los resultados de supervivencia del paciente.

- La creciente demanda de tratamientos para la arritmia se ve impulsada principalmente por la creciente prevalencia de enfermedades cardiovasculares, la creciente conciencia sobre el diagnóstico y el tratamiento tempranos y la creciente adopción de terapias mínimamente invasivas y tecnológicamente avanzadas en todo el mundo.

- Norteamérica dominó el mercado del tratamiento de arritmias con la mayor participación en los ingresos, un 40% en 2024, gracias a una infraestructura sanitaria avanzada, altas tasas de adopción de tratamientos, políticas de reembolso favorables y la sólida presencia de empresas clave de dispositivos médicos y farmacéuticas. Estados Unidos está experimentando un crecimiento sustancial impulsado por el aumento de las tasas de fibrilación auricular, el incremento del gasto sanitario y el creciente uso de la ablación por catéter y los desfibriladores cardioversores implantables (DAI).

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la arritmia durante el período de pronóstico, impulsada por la rápida urbanización, el aumento de los ingresos disponibles, la expansión del acceso a la atención médica y las iniciativas gubernamentales destinadas a fortalecer la infraestructura de atención cardiovascular.

- El segmento oral dominó el mercado del tratamiento de arritmias con una participación del 64,3 % en 2024, ya que las formulaciones orales de anticoagulantes, betabloqueantes y bloqueadores de los canales de calcio siguen siendo la base para el tratamiento de las arritmias a largo plazo. Su facilidad de uso, rentabilidad y amplia disponibilidad en farmacias sustentan una demanda sostenida.

Alcance del informe y segmentación del mercado de tratamiento de arritmias

|

Atributos |

Perspectivas clave del mercado del tratamiento de arritmias |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de arritmias

Transformando los tratamientos de arritmia con IA y monitorización remota

- Una tendencia significativa y en auge en el mercado global del tratamiento de arritmias es la integración de la inteligencia artificial (IA) y las plataformas de salud digital en las estrategias de tratamiento. Esta fusión tecnológica mejora la comodidad tanto para los pacientes como para los profesionales sanitarios al permitir diagnósticos más precisos, la personalización del tratamiento y la gestión remota.

- Por ejemplo, en 2023, Medtronic introdujo algoritmos basados en IA integrados en sus sistemas de mapeo cardíaco y ablación, lo que permite a los médicos identificar mejor las vías eléctricas anormales y optimizar los procedimientos de ablación. De igual manera, las plataformas de monitorización remota de Abbott utilizan cada vez más el aprendizaje automático para detectar eventos arrítmicos con mayor antelación y transmitir datos útiles directamente a los médicos.

- La integración de la IA en el tratamiento de las arritmias permite funciones como el análisis predictivo de la recurrencia de la fibrilación auricular, una mayor precisión en la interpretación del electrocardiograma (ECG) y la detección automatizada de eventos arrítmicos. Además, las aplicaciones móviles vinculadas a dispositivos implantables permiten ahora una comunicación fluida de los datos de salud del paciente a los profesionales sanitarios, lo que facilita la atención continua y reduce las visitas al hospital.

- La integración fluida de los dispositivos para el tratamiento de arritmias con plataformas de telemedicina e historiales clínicos electrónicos (HCE) facilita la gestión centralizada de pacientes cardiovasculares. A través de una única interfaz, los médicos pueden rastrear episodios de arritmia, supervisar la eficacia del tratamiento y ajustar las terapias en tiempo real.

- Esta tendencia hacia enfoques terapéuticos más inteligentes, basados en datos y centrados en el paciente está transformando radicalmente la atención cardiológica. En consecuencia, empresas como Boston Scientific, Abbott y Medtronic están desarrollando soluciones para el tratamiento de arritmias basadas en IA que combinan dispositivos avanzados, monitorización digital y análisis de datos para mejorar los resultados.

- La demanda de tratamientos para la arritmia que incorporan soporte de decisiones impulsado por IA y monitoreo remoto está creciendo rápidamente en hospitales, centros de diagnóstico y entornos de atención ambulatoria, a medida que los pacientes y los proveedores priorizan cada vez más la conveniencia, la precisión y la atención preventiva.

Dinámica del mercado del tratamiento de arritmias

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades cardiovasculares y al envejecimiento de la población

- La creciente prevalencia mundial de enfermedades cardiovasculares (ECV), en particular la fibrilación auricular y otras arritmias, combinada con el rápido envejecimiento de la población, es un factor importante de la demanda de tratamientos para la arritmia.

- Por ejemplo, en abril de 2024, Abbott anunció el lanzamiento de su catéter de ablación cardíaca de última generación con capacidades avanzadas de mapeo, destinado a mejorar el tratamiento de la fibrilación auricular. Se espera que estas innovaciones de empresas líderes aceleren el crecimiento del mercado durante el período de pronóstico.

- A medida que los pacientes y los sistemas de atención médica se vuelven más conscientes de los riesgos asociados con las arritmias no tratadas, los tratamientos como los medicamentos antiarrítmicos, los procedimientos de ablación con catéter y los dispositivos implantables están ganando una adopción generalizada, lo que ofrece una mejora convincente con respecto a los enfoques tradicionales de manejo de los síntomas.

- Además, la creciente popularidad de los procedimientos mínimamente invasivos y la expansión de la monitorización cardíaca remota están convirtiendo los tratamientos de arritmia en un componente central de la atención cardiovascular moderna, con mayor énfasis en la prevención y la intervención temprana.

- La comodidad de las terapias menos invasivas, los tiempos de recuperación más rápidos y la posibilidad de monitorizar continuamente los resultados del tratamiento son factores clave que impulsan su adopción en hospitales, centros de diagnóstico y centros de atención ambulatoria. La creciente disponibilidad de opciones de tratamiento adaptadas al paciente contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre los costos del tratamiento y la privacidad de los datos en la integración de la salud digital

- Los altos costos de tratamiento asociados con las intervenciones avanzadas para arritmias, como la ablación con catéter y los desfibriladores cardioversores implantables (DCI), representan un desafío significativo para su adopción generalizada, especialmente en países de ingresos bajos y medios. Los gastos de bolsillo pueden disuadir a los pacientes de buscar tratamiento oportuno.

- Por ejemplo, los estudios han destacado que los costos de la terapia de ablación pueden ser una barrera para los pacientes sin seguro integral o cobertura de reembolso, lo que limita el acceso en regiones con sistemas de financiamiento de atención médica menos desarrollados.

- La preocupación por la privacidad y la seguridad de los datos de los pacientes en las plataformas de salud digital integradas con tratamientos para la arritmia también dificulta su adopción. Los sistemas de monitorización remota y los dispositivos implantables que transmiten datos de los pacientes son vulnerables a posibles filtraciones, lo que genera inquietud sobre la información sanitaria sensible.

- Abordar estas preocupaciones mediante el apoyo a los reembolsos gubernamentales, innovaciones en dispositivos rentables y el cumplimiento de las estrictas normativas de protección de datos (HIPAA, RGPD) es crucial para mejorar la adopción. Empresas líderes como Medtronic, Boston Scientific y Abbott priorizan la asequibilidad, el cifrado de datos mejorado y las soluciones de monitorización segura para tranquilizar a profesionales sanitarios y pacientes.

- Si bien los precios de los dispositivos y tratamientos están disminuyendo gradualmente debido a los avances tecnológicos y la creciente competencia, la sensibilidad a los costos sigue siendo un obstáculo clave, especialmente en las regiones en desarrollo. Superar estos desafíos mediante políticas de reembolso más amplias, campañas de concienciación pública y modelos de tratamiento más económicos será esencial para el crecimiento sostenido del mercado.

Alcance del mercado del tratamiento de arritmias

El mercado está segmentado según tipo, medicamento, dispositivo, tratamiento, modo de administración, canal de distribución y usuario final.

• Por tipo

Según el tipo, el mercado de tratamiento de arritmias se segmenta en arritmias supraventriculares, arritmias ventriculares y otras. El segmento de arritmias supraventriculares dominó la mayor cuota de mercado con un 46,5 % en 2024, debido principalmente a la prevalencia generalizada de fibrilación auricular (FA), aleteo auricular y taquicardia supraventricular en la población mundial. La FA por sí sola representa la arritmia sostenida más común, lo que aumenta significativamente el riesgo de accidente cerebrovascular e insuficiencia cardíaca, creando así una necesidad constante de estrategias de tratamiento eficaces. La creciente concienciación entre pacientes y profesionales sanitarios, junto con el aumento de la población geriátrica susceptible a las arritmias supraventriculares, ha reforzado aún más el dominio de este segmento en el mercado.

Se prevé que el segmento de arritmias ventriculares experimente la tasa de crecimiento más rápida, del 20,1 %, entre 2025 y 2032, ya que la taquicardia ventricular y el paro cardíaco súbito siguen siendo las principales causas de mortalidad a nivel mundial. La adopción de modalidades de tratamiento avanzadas, como desfibriladores implantables, terapias de ablación y soluciones de monitorización intensiva, está impulsando la demanda en esta categoría. El aumento de estudios clínicos que respaldan el uso de terapias y dispositivos de nueva generación refuerza aún más su trayectoria de crecimiento.

• Por drogas

En cuanto a fármacos, el mercado del tratamiento de las arritmias se segmenta en antiarrítmicos, bloqueadores de los canales de calcio, betabloqueantes, anticoagulantes y otros. El segmento de anticoagulantes registró la mayor cuota de ingresos, con un 39,2%, en 2024, lo que refleja su papel indispensable en la reducción del riesgo de ictus en pacientes con fibrilación auricular. La creciente tendencia hacia los nuevos anticoagulantes orales (NACO), como apixabán, rivaroxabán y dabigatrán, que ofrecen mayor seguridad, menos restricciones dietéticas y mayor cumplimiento terapéutico en comparación con la warfarina, impulsa este predominio. La creciente preferencia de los médicos por los NACO, tanto en economías desarrolladas como emergentes, garantiza un crecimiento sostenido de este segmento.

Se prevé que el segmento de fármacos antiarrítmicos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,9 %, entre 2025 y 2032. El crecimiento se ve impulsado por las continuas innovaciones en las formulaciones farmacológicas, que mejoran la eficacia y reducen los efectos adversos, junto con la mejora de los perfiles de seguridad que fomenta una mayor adopción. El creciente uso de estos fármacos en combinación con procedimientos de ablación por catéter y dispositivos cardíacos implantables refuerza aún más su papel en el tratamiento integral de las arritmias. Además, el aumento de las iniciativas de I+D orientadas a reducir las tasas de recurrencia y mejorar los resultados de los pacientes está acelerando la expansión del mercado.

• Por dispositivos

En cuanto a los dispositivos, el mercado del tratamiento de arritmias se segmenta en desfibriladores automáticos implantables (DAI), marcapasos, terapia de resincronización cardíaca (TRC) y otros. El segmento de desfibriladores automáticos implantables (DAI) representó la mayor cuota de mercado, con un 41,8 %, en 2024, gracias a su capacidad vital para prevenir la muerte súbita cardíaca por arritmias ventriculares. Las directrices mundiales que recomiendan la implantación de DAI en pacientes de alto riesgo, junto con mejoras significativas en el diseño de los dispositivos, la duración de la batería y las funciones de monitorización remota, están impulsando su adopción. La creciente concienciación sobre la prevención del paro cardíaco súbito, tanto en países desarrollados como en desarrollo, refuerza aún más el liderazgo de este segmento.

Se proyecta que el segmento de la terapia de resincronización cardíaca (TRC) crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,7 %, entre 2025 y 2032. Los dispositivos de TRC se utilizan cada vez más en pacientes con insuficiencia cardíaca y arritmias asociadas, ofreciendo importantes ventajas clínicas, como mejores tasas de supervivencia, mayor gasto cardíaco y menor número de hospitalizaciones. La creciente prevalencia de la insuficiencia cardíaca, sumada a avances tecnológicos como los dispositivos de TRC compatibles con resonancia magnética y con monitorización remota, está impulsando su adopción. La creciente concienciación y las políticas de reembolso favorables impulsan aún más el crecimiento del mercado.

• Por tratamiento

En función del tratamiento, el mercado de tratamiento de las arritmias se segmenta en cirugía, fármacos y otros. El segmento de tratamiento farmacológico dominó con una cuota de mercado del 52,4 % en 2024, gracias a la amplia disponibilidad y adopción de anticoagulantes, betabloqueantes y antiarrítmicos como terapias de primera línea. Los fármacos suelen ser la opción más accesible, rentable y ampliamente prescrita en los sistemas sanitarios globales, especialmente en atención ambulatoria y primaria.

Se proyecta que el segmento de Cirugía, que incluye la ablación con catéter y los procedimientos de ablación quirúrgica mínimamente invasiva, experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,4 %, entre 2025 y 2032. Los avances en la tecnología de catéteres, la creciente disponibilidad de electrofisiólogos cualificados y la sólida evidencia clínica que respalda la intervención quirúrgica para el tratamiento de las arritmias a largo plazo impulsan este crecimiento. La creciente preferencia de los pacientes por las soluciones mínimamente invasivas también contribuye significativamente.

• Por modo de administración

Según la vía de administración, el mercado de tratamiento de arritmias se segmenta en inyectables, orales y otros. El segmento oral dominó el mercado con una participación del 64,3 % en 2024, ya que las formulaciones orales de anticoagulantes, betabloqueantes y bloqueadores de los canales de calcio siguen siendo la base para el tratamiento de arritmias a largo plazo. Su facilidad de uso, rentabilidad y amplia disponibilidad en farmacias sustentan una demanda sostenida.

Se proyecta que el segmento de inyectables se expandirá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,8 %, entre 2025 y 2032, lo que lo convierte en un motor de crecimiento vital en el mercado global. Su fuerte impulso se atribuye al papel esencial de las formulaciones inyectables en urgencias y cuidados intensivos, donde el control rápido de las arritmias es crucial. Los antiarrítmicos y anticoagulantes intravenosos se utilizan ampliamente para la intervención inmediata durante episodios arrítmicos agudos, paro cardíaco o riesgos tromboembólicos. Se espera que el aumento de los ingresos hospitalarios, los avances en las formulaciones inyectables y el incremento de las emergencias cardiovasculares aceleren significativamente la adopción de este segmento a nivel mundial.

• Por canal de distribución

Según el canal de distribución, el mercado de tratamiento de arritmias se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de Farmacias Hospitalarias obtuvo la mayor participación en los ingresos, con un 55,6 %, en 2024, debido al mayor flujo de pacientes hospitalizados por emergencias cardíacas y atención de arritmias crónicas. Los hospitales son los principales puntos de acceso para tratamientos farmacológicos avanzados, dispositivos cardíacos y atención de emergencias, lo que consolida el dominio de este canal.

Se prevé que el segmento de farmacias en línea registre la mayor tasa de crecimiento anual compuesta (TCAC) del 21,2 % entre 2025 y 2032, convirtiéndose en el canal de distribución de mayor crecimiento en el mercado global de tratamiento de arritmias. Este crecimiento se ve impulsado por la rápida digitalización de la atención médica, la mayor confianza de los pacientes en la entrega a domicilio y la integración de las plataformas de farmacia electrónica con las consultas de telesalud. La expansión del apoyo regulatorio y las aprobaciones para la venta de medicamentos en línea en regiones clave también está impulsando la accesibilidad. Además, la creciente concienciación, la transparencia de costos y los modelos de entrega de medicamentos por suscripción están mejorando la adherencia del paciente, impulsando aún más la sólida expansión de este segmento.

• Por el usuario final

En función del usuario final, el mercado de tratamiento de arritmias se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una participación del 61,5 % en 2024, gracias a su infraestructura avanzada de atención cardíaca, unidades especializadas en arritmias y acceso a tratamientos tanto con dispositivos como con fármacos. El alto volumen de pacientes y la disponibilidad de electrofisiólogos cualificados refuerzan aún más el liderazgo de los hospitales.

Se prevé que el segmento de atención domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,4 %, entre 2025 y 2032, a medida que los pacientes adoptan cada vez más soluciones para el manejo de arritmias en el hogar. Esta tendencia está impulsada por tecnologías de monitorización remota, plataformas de telesalud y dispositivos implantables que proporcionan datos en tiempo real para la supervisión médica. La transición hacia una atención centrada en el paciente y la gestión a largo plazo fuera de los hospitales está impulsando este crecimiento.

Análisis regional del mercado de tratamiento de arritmias

- América del Norte dominó el mercado de tratamiento de arritmias con la mayor participación en los ingresos del 40% en 2024, respaldada por una infraestructura de atención médica avanzada, una alta adopción de soluciones de tratamiento, políticas de reembolso favorables y la fuerte presencia de empresas líderes de dispositivos médicos y farmacéuticas.

- Los pacientes y proveedores de la región valoran mucho la eficacia, la accesibilidad y la integración tecnológica de los tratamientos de la arritmia, en particular la ablación con catéter, los desfibriladores cardioversores implantables (DAI) y los marcapasos.

- Esta fuerte adopción se ve reforzada aún más por el aumento de casos de fibrilación auricular, el aumento del gasto sanitario y una alta tasa de innovación en soluciones de monitorización cardíaca digital, lo que posiciona a América del Norte como el centro líder para la atención de la arritmia a nivel mundial.

Perspectiva del mercado estadounidense de tratamiento de arritmias

El mercado estadounidense de tratamiento de arritmias representó casi el 66% del mercado norteamericano en 2024, impulsado por la creciente prevalencia de fibrilación auricular y taquicardia ventricular, junto con la rápida adopción de terapias avanzadas como la ablación por catéter y los desfibriladores cardioversores implantables (DCI). El sólido gasto en atención médica, las favorables aprobaciones de la FDA y la creciente demanda de soluciones de monitorización remota y mínimamente invasivas impulsan aún más el crecimiento. Además, EE. UU. está experimentando una rápida integración de plataformas de monitorización cardíaca y telesalud basadas en IA, lo que consolida su posición como líder mundial en el tratamiento de arritmias.

Perspectivas del mercado europeo de tratamiento de arritmias

Se proyecta que el mercado europeo de tratamiento de arritmias crecerá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por el envejecimiento de la población, el aumento de la carga de enfermedades cardiovasculares y el firme enfoque gubernamental en la mejora de los resultados cardiovasculares. La creciente adopción de plataformas de salud digital, procedimientos de electrofisiología y dispositivos avanzados de ablación está impulsando la expansión del mercado. El mercado se ve influenciado además por la creciente preferencia por las terapias mínimamente invasivas y las inversiones hospitalarias en sistemas de monitorización avanzados en redes de atención médica residenciales y multicéntricos.

Análisis del mercado de tratamiento de arritmias en el Reino Unido

Se proyecta que el mercado británico de tratamiento de arritmias crecerá a una notable tasa de crecimiento anual compuesta (TCAC), impulsada en gran medida por el fuerte énfasis del país en mejorar los resultados de salud cardiovascular. Las iniciativas nacionales del NHS, dirigidas a reducir la carga de la fibrilación auricular y otros trastornos del ritmo cardíaco, están creando un entorno favorable para la adopción del tratamiento. La creciente concienciación, tanto de pacientes como de profesionales sanitarios, sobre los riesgos asociados a las arritmias no tratadas está acelerando aún más la demanda. Además, el Reino Unido está experimentando una creciente adopción de soluciones de telecardiología y monitorización remota de pacientes, que están mejorando la detección temprana y la atención personalizada. La creciente demanda de procedimientos mínimamente invasivos, como la ablación con catéter, sumada a la integración de plataformas de salud digital basadas en IA en el marco del NHS, está impulsando rápidos avances e impulsando el crecimiento general del mercado.

Análisis del mercado alemán de tratamiento de arritmias

Se prevé una expansión significativa del mercado alemán de tratamiento de arritmias en los próximos años, gracias a su sólida infraestructura sanitaria y a su gran enfoque en la innovación médica. El sistema de reembolso bien estructurado del país fomenta la adopción de tecnologías avanzadas de atención cardíaca, como desfibriladores cardioversores implantables (DAI) y sistemas de mapeo electrofisiológico. Alemania también está a la vanguardia en la adopción de nuevas tecnologías de ablación y procedimientos mínimamente invasivos, lo que garantiza mejores resultados para los pacientes y tiempos de recuperación más cortos. Además, el fuerte énfasis del país en la medicina de precisión y la sostenibilidad, junto con la rápida integración digital de los servicios de salud, ha posicionado a Alemania como uno de los líderes clave en el manejo de arritmias en Europa. La combinación de experiencia tecnológica, políticas de apoyo y modelos de atención centrados en el paciente impulsa la expansión constante del mercado.

Perspectiva del mercado de tratamiento de arritmias en Asia-Pacífico

Se prevé que el mercado de tratamiento de arritmias en Asia-Pacífico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por los rápidos cambios socioeconómicos en economías emergentes como China, Japón e India. Factores como la creciente urbanización, el aumento de la renta disponible y el aumento de la población de edad avanzada intensifican la necesidad de atención cardiovascular avanzada. Los gobiernos de la región están implementando iniciativas a gran escala para fortalecer la infraestructura sanitaria, mejorar la accesibilidad y concienciar sobre las enfermedades cardiovasculares, impulsando así la adopción de tratamientos. La creciente disponibilidad de dispositivos de tratamiento rentables, sumada al papel de la región como centro mundial de fabricación de tecnologías médicas, está ampliando aún más el acceso a las terapias para las arritmias. Estas dinámicas convierten a Asia-Pacífico en un motor de crecimiento crucial para el mercado global, ofreciendo amplias oportunidades para fabricantes de dispositivos médicos y profesionales de la salud.

Análisis del mercado japonés de tratamiento de arritmias

El mercado japonés de tratamiento de arritmias experimenta un crecimiento constante, impulsado por el envejecimiento de la población y la alta prevalencia de enfermedades cardiovasculares. Con un fuerte énfasis cultural en la tecnología avanzada, Japón ha sido pionero en la adopción de procedimientos cardíacos mínimamente invasivos y sistemas de monitorización de vanguardia. La creciente integración de soluciones de monitorización cardíaca basadas en el IoT, como dispositivos portátiles y plataformas de diagnóstico basadas en IA, está revolucionando la atención de las arritmias al permitir el seguimiento de datos en tiempo real y las intervenciones proactivas. Además, las importantes inversiones gubernamentales y del sector privado en la digitalización de la atención sanitaria están contribuyendo a mejores resultados clínicos. El enfoque de Japón en combinar la innovación con soluciones de tratamiento adaptadas al paciente lo está posicionando como uno de los países líderes en el mercado de tratamiento de arritmias de Asia-Pacífico.

Análisis del mercado de tratamiento de arritmias en China

El mercado chino de tratamiento de arritmias representó la mayor participación en el mercado de Asia-Pacífico en 2024, impulsado por la expansión de su clase media, la rápida urbanización y la creciente prevalencia de trastornos cardiovasculares. El país está invirtiendo fuertemente en la modernización de su infraestructura sanitaria, con especial énfasis en mejorar el acceso a la atención cardíaca avanzada tanto en las zonas urbanas como rurales. La sólida capacidad de fabricación nacional está permitiendo la producción a gran escala de dispositivos para el tratamiento de arritmias a precios más asequibles, lo que aumenta significativamente la accesibilidad para los pacientes. Además, el impulso del gobierno hacia el desarrollo de ciudades inteligentes y la integración de la salud digital está impulsando la adopción de herramientas de monitorización basadas en IA y plataformas de telemedicina. Estos esfuerzos conjuntos no solo están impulsando una mayor adopción de tratamientos para la arritmia, sino que también están consolidando a China como un importante centro mundial de innovación e implementación de servicios sanitarios a gran escala.

Cuota de mercado del tratamiento de arritmias

La industria del tratamiento de la arritmia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc. (EE. UU.)

- Sawai Pharmaceutical Co., Ltd (Japón)

- Baxter (EE. UU.)

- Aurobindo Pharma (India)

- Zydus Cadila (India)

- WOCKHARDT (India)

- Teva Pharmaceutical Industries Ltd (Israel)

- Novartis AG (Suiza)

- Viatris Inc. (EE. UU.)

- Sun Pharmaceutical Industries Ltd (India)

- Fresenius Kabi AG (Alemania)

- GSK plc (Reino Unido)

- ANI Pharmaceuticals, Inc. (EE. UU.)

- Nexus Pharmaceuticals, Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Laboratorios Dr. Reddy Ltd (India)

- Acesion Pharma (Dinamarca)

- Johnson & Johnson y sus filiales (EE. UU.)

- InCarda Therapeutics, Inc. (EE. UU.)

Últimos avances en el mercado mundial del tratamiento de arritmias

- En agosto de 2021, Abbott anunció la aprobación de la FDA estadounidense para el oclusor de orejuela auricular izquierda Amplatzer Amulet, un dispositivo diseñado específicamente para reducir el riesgo de ictus en pacientes con fibrilación auricular. Al sellar eficazmente la orejuela auricular izquierda (OAI), el dispositivo previene la formación de coágulos sanguíneos, ofreciendo una alternativa mínimamente invasiva al tratamiento anticoagulante a largo plazo y mejorando significativamente los resultados de los pacientes.

- En septiembre de 2022, Medtronic recibió la autorización 510(k) de la FDA estadounidense para una indicación ampliada de su monitor cardíaco insertable (MCI) LINQ II, lo que lo convirtió en el primer MCI continuo a largo plazo aprobado para pacientes pediátricos de dos años o más. Este desarrollo marcó un hito crucial en el tratamiento de las arritmias, permitiendo a los profesionales sanitarios monitorizar continuamente el ritmo cardíaco en pacientes más jóvenes y detectar de forma precoz afecciones potencialmente mortales.

- En mayo de 2023, Abbott recibió la aprobación de la FDA estadounidense para el catéter de ablación TactiFlex con sensor, un catéter de ablación por radiofrecuencia de última generación diseñado para el tratamiento de la fibrilación auricular paroxística sintomática y refractaria a fármacos. Con un diseño de punta flexible y tecnología de detección de fuerza de contacto, el catéter proporciona mayor maniobrabilidad y precisión durante los procedimientos de ablación, lo que mejora tanto la seguridad como la eficacia clínica.

- En mayo de 2023, Abbott también obtuvo la autorización de la FDA estadounidense para el monitor cardíaco insertable Assert-IQ (MCI), un dispositivo diseñado para la monitorización del ritmo cardíaco a largo plazo con funciones avanzadas de conectividad de datos. El Assert-IQ permite a los médicos monitorizar remotamente el ritmo cardíaco del paciente en tiempo real, lo que proporciona información práctica para un diagnóstico precoz y un mejor manejo de las arritmias, a la vez que reduce la necesidad de frecuentes visitas clínicas presenciales.

- En septiembre de 2023, Boston Scientific recibió la aprobación de la FDA de EE. UU. para el dispositivo de cierre de la orejuela auricular izquierda WATCHMAN FLX Pro, la última generación de su plataforma LAAC.

- En diciembre de 2023, Medtronic obtuvo la primera aprobación de la FDA de EE. UU. para la ablación de campo pulsado (PFA) con el sistema PulseSelect PFA para tratar la fibrilación auricular, lo que marca un cambio importante hacia la ablación no térmica.

- En marzo de 2024, Abbott recibió la marca CE para un ICM Assert-IQ con una duración de batería de hasta seis años, ampliando las opciones de monitoreo del ritmo ambulatorio a largo plazo en Europa.

- En octubre de 2024, Medtronic anunció la aprobación por parte de la FDA de EE. UU. de su sistema de mapeo y ablación Affera con el catéter Sphere-9 (plataforma RF/PFA todo en uno), lo que amplía las capacidades de PFA para el tratamiento de la FA.

- En noviembre de 2024, Johnson & Johnson (Biosense Webster) recibió la aprobación de la FDA de EE. UU. para el sistema VARIPULSE PFA para tratar la fibrilación auricular paroxística refractaria a los fármacos, lo que suma otra opción importante de PFA al mercado estadounidense.

- En julio de 2025, Boston Scientific obtuvo la aprobación de la FDA de EE. UU. para el etiquetado ampliado del sistema FARAPULSE PFA para incluir la FA persistente (ablación de venas pulmonares y pared posterior), ampliando significativamente su indicación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.