Global Autonomous Construction Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.27 Billion

USD

16.17 Billion

2024

2032

USD

7.27 Billion

USD

16.17 Billion

2024

2032

| 2025 –2032 | |

| USD 7.27 Billion | |

| USD 16.17 Billion | |

| % | |

|

Segmentación del mercado global de equipos de construcción autónomos, por producto (equipos de movimiento de tierras, vehículos de construcción, equipos de manipulación de materiales y equipos de construcción de hormigón y carreteras), aplicación (construcción de carreteras, construcción de edificios, etc.), nivel de autonomía (semiautónomos y totalmente autónomos): tendencias del sector y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de equipos de construcción autónomos?

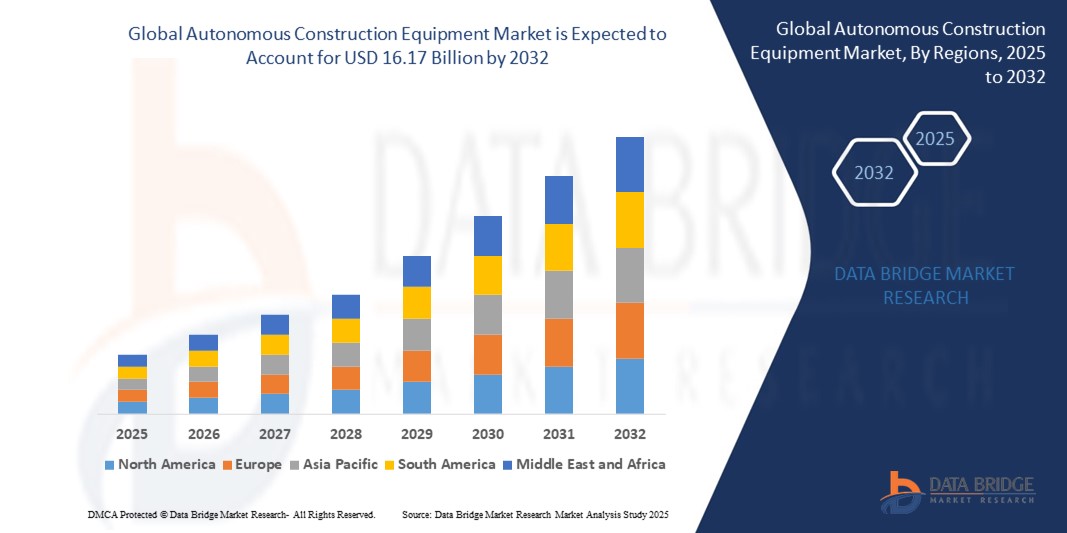

- El tamaño del mercado global de equipos de construcción autónomos se valoró en USD 7,27 mil millones en 2024 y se espera que alcance los USD 16,17 mil millones para 2032 , con una CAGR del 10,51% durante el período de pronóstico.

- El mercado está experimentando un rápido crecimiento debido a la creciente demanda de automatización en las actividades de construcción, la creciente escasez de mano de obra y la necesidad de mejorar la productividad y la seguridad en las obras. Equipos como bulldozers, excavadoras y camiones de transporte autónomos están ganando terreno en proyectos de infraestructura a gran escala.

- Los avances tecnológicos, como la maquinaria impulsada por IA, la integración de GPS y los equipos con IoT, están transformando los procesos de construcción tradicionales en operaciones inteligentes basadas en datos. Grandes empresas, como Caterpillar, Komatsu y Volvo CE, invierten activamente en I+D y proyectos piloto para ampliar las implementaciones autónomas.

- Gobiernos y empresas privadas también invierten en proyectos de ciudades inteligentes y mejoras de infraestructura, impulsando la adopción de equipos autónomos para cumplir con los plazos y reducir los costos operativos. A medida que la automatización se generaliza, se espera que el mercado experimente un impulso sostenido tanto en las regiones desarrolladas como en las que están en desarrollo.

¿Cuáles son las principales conclusiones del mercado de equipos de construcción autónomos?

- La demanda de soluciones de construcción autónomas está aumentando significativamente en América del Norte, China, Japón y Europa, impulsada por megaproyectos de infraestructura y un énfasis creciente en la seguridad del sitio y la eficiencia operativa.

- Las empresas de construcción están aprovechando equipos autónomos para abordar la escasez de mano de obra, mejorar la utilización de la flota y garantizar operaciones las 24 horas, especialmente en minería, construcción de carreteras e infraestructura pesada.

- A medida que las empresas constructoras adoptan la digitalización, se acelera la integración del aprendizaje automático, el LiDAR y la telemática. El impulso global por prácticas de construcción rentables, eficientes y seguras posiciona a los equipos de construcción autónomos como un elemento crucial en la transformación del sector.

- América del Norte dominó el mercado de equipos de construcción autónomos con la mayor participación en los ingresos del 41,3 % en 2024, impulsada por un sólido desarrollo de infraestructura, la adopción temprana de la automatización de la construcción y una fuerte presencia de actores clave de la industria.

- Se proyecta que Asia-Pacífico crecerá a la CAGR más rápida del 12,6 % entre 2025 y 2032, impulsada por la urbanización masiva, las crecientes inversiones en construcción y los avances tecnológicos en las economías clave.

- El segmento de equipos de movimiento de tierras dominó el mercado con la mayor participación en los ingresos del 42,7 % en 2024, debido a la adopción generalizada de excavadoras, topadoras y cargadoras autónomas en proyectos de infraestructura y minería a gran escala.

Alcance del informe y segmentación del mercado de equipos de construcción autónomos

|

Atributos |

Perspectivas clave del mercado de equipos de construcción autónomos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de equipos de construcción autónomos?

Creciente integración de la IA y la robótica en equipos de construcción

- Una tendencia clave que está dando forma al mercado de equipos de construcción autónomos es la creciente integración de inteligencia artificial (IA), robótica y aprendizaje automático para automatizar funciones de maquinaria pesada como excavación, nivelación y transporte de materiales.

- Por ejemplo, Built Robotics ha desarrollado kits de modernización autónomos que transforman equipos de construcción estándar en máquinas autónomas capaces de funcionar las 24 horas del día, los 7 días de la semana, con una mínima supervisión humana.

- Los sistemas basados en IA utilizan LiDAR , GPS y análisis de datos en tiempo real para mejorar la precisión, aumentar la seguridad y reducir los costos operativos en las obras de construcción. Esta automatización acorta significativamente los plazos de los proyectos y mitiga la escasez de mano de obra.

- Además, las plataformas de teleoperación y monitoreo remoto permiten a los operadores controlar equipos desde ubicaciones externas, lo que aumenta la eficiencia en entornos peligrosos o remotos.

- La tendencia también está respaldada por los principales fabricantes de equipos originales (OEM) como Caterpillar, Komatsu y Volvo, que están invirtiendo fuertemente en excavadoras, transportadores y bulldozers autónomos integrados con sistemas de control inteligente y funciones de mantenimiento predictivo.

- En general, el cambio hacia equipos de construcción totalmente autónomos y semiautónomos está redefiniendo la productividad en el lugar de trabajo, y la tecnología se está convirtiendo en un diferenciador fundamental en el competitivo espacio de la maquinaria de construcción.

¿Cuáles son los impulsores clave del mercado de equipos de construcción autónomos?

- La creciente escasez de mano de obra, el aumento de las inversiones en infraestructura y la demanda de operaciones de construcción más seguras y rentables son factores clave que impulsan el crecimiento del mercado de equipos de construcción autónomos.

- Por ejemplo, en marzo de 2024, Komatsu Ltd. amplió su línea de excavadoras inteligentes con modos de operación totalmente autónomos, diseñados para su uso en proyectos de minería y construcción a gran escala.

- Las iniciativas gubernamentales que apoyan las ciudades inteligentes, las tecnologías de construcción digital y la reducción de emisiones están impulsando su adopción, especialmente en América del Norte, Europa y Asia-Pacífico.

- La integración de sensores avanzados , plataformas IoT y comunicación 5G permite el intercambio de datos en tiempo real, lo que mejora la coordinación, la precisión y el mantenimiento predictivo en maquinaria autónoma.

- Además, el auge de la construcción modular y la prefabricación fuera del sitio está aumentando la necesidad de equipos altamente automatizados que puedan operar con precisión y de manera continua sin intervención humana.

- La convergencia de la IA, la robótica y la conectividad en la nube está mejorando el rendimiento y reduciendo el tiempo de inactividad y los costos del ciclo de vida, lo que hace que los equipos autónomos sean cada vez más atractivos para contratistas y gobiernos.

¿Qué factor está desafiando el crecimiento del mercado de equipos de construcción autónomos?

- El alto costo inicial y el limitado retorno de la inversión (ROI) para los contratistas pequeños y medianos siguen siendo barreras importantes para la adopción generalizada de equipos de construcción autónomos.

- Por ejemplo, las excavadoras y los transportadores totalmente autónomos de marcas como Caterpillar o Volvo suelen tener precios elevados y requieren una inversión significativa en formación de los operadores, integración de software y sistemas de gestión de flotas.

- La escasez de personal cualificado para operar y mantener equipos inteligentes, especialmente en las economías en desarrollo, plantea otro desafío. Además, las limitaciones específicas del sitio, como la imprevisibilidad del terreno y la mala conectividad, pueden reducir la eficiencia de la automatización.

- La incertidumbre regulatoria con respecto a la seguridad, la responsabilidad y los estándares de interacción entre máquinas y humanos en muchos países puede retrasar las implementaciones a gran escala.

- Los fabricantes están abordando estos obstáculos mediante soluciones de automatización escalables, modernización impulsada por IA y modelos comerciales basados en suscripción para reducir los requisitos de capital inicial.

- Superar estas barreras, en particular en mercados sensibles a los precios y con escasez de infraestructura, es vital para liberar todo el potencial de las tecnologías autónomas en la maquinaria de construcción.

¿Cómo está segmentado el mercado de equipos de construcción autónomos?

El mercado está segmentado según el producto , la aplicación y el nivel de autonomía .

- Por producto

En cuanto a productos, el mercado de equipos de construcción autónomos se segmenta en equipos de movimiento de tierras, vehículos de construcción, equipos de manipulación de materiales y equipos de construcción de hormigón y carreteras. El segmento de equipos de movimiento de tierras dominó el mercado con la mayor participación en los ingresos, con un 42,7 %, en 2024, gracias a la adopción generalizada de excavadoras, bulldozers y cargadoras autónomas en proyectos de infraestructura y minería a gran escala. La demanda de maquinaria autónoma de alta eficiencia para reducir la dependencia de la mano de obra y optimizar los plazos de los proyectos está impulsando este segmento.

Se proyecta que el segmento de equipos de manipulación de materiales crecerá al ritmo más rápido durante el período de pronóstico debido a la creciente automatización en las operaciones de almacén y la logística de la construcción.

- Por aplicación

Según la aplicación, el mercado se segmenta en Construcción de Carreteras, Construcción de Edificios y Otros. El segmento de Construcción de Carreteras tuvo la mayor participación de mercado, con un 46,5 %, en 2024, impulsado por la rápida implementación de pavimentadoras, rodillos y niveladoras autónomas para optimizar la eficiencia de los proyectos y cumplir con los objetivos gubernamentales de desarrollo de infraestructura.

Se espera que el segmento de construcción de edificios registre el crecimiento más rápido, respaldado por la integración de grúas autónomas y sistemas robóticos para actividades de construcción residencial y comercial.

- Por nivel de autonomía

Según el nivel de autonomía, el mercado se segmenta en semiautónomos y totalmente autónomos. El segmento semiautónomo representó la mayor cuota de ingresos, con un 61,2 %, en 2024, ya que ofrece una combinación equilibrada de automatización y supervisión humana, lo que lo hace más adaptable a los flujos de trabajo de construcción existentes.

Sin embargo, se espera que el segmento totalmente autónomo crezca a una CAGR más alta hasta 2032, impulsado por los avances en inteligencia artificial, aprendizaje automático y tecnologías LiDAR, junto con las crecientes inversiones en soluciones autónomas para lugares de trabajo por parte de los principales fabricantes de equipos originales (OEM) y empresas de construcción.

¿Qué región posee la mayor participación en el mercado de equipos de construcción autónomos?

- América del Norte dominó el mercado de equipos de construcción autónomos con la mayor participación en los ingresos del 41,3 % en 2024, impulsada por un sólido desarrollo de infraestructura, la adopción temprana de la automatización de la construcción y una fuerte presencia de actores clave de la industria.

- La región se beneficia de altos costos laborales que incentivan la automatización, la integración generalizada de la telemática y la IoT, e iniciativas gubernamentales de apoyo centradas en la productividad y la seguridad en las operaciones de construcción.

- Además, las crecientes inversiones en ciudades inteligentes, un ecosistema maduro de alquiler de equipos de construcción y las innovaciones en maquinaria autónoma están impulsando una demanda constante del mercado.

Análisis del mercado estadounidense de equipos de construcción autónomos

Estados Unidos ostentaba la mayor cuota de mercado en Norteamérica en 2024, gracias a una sólida capacidad de I+D, un sector de la construcción consolidado y la adopción temprana de tecnologías autónomas. El auge de los proyectos comerciales y residenciales, junto con el crecimiento de las colaboraciones público-privadas para la modernización de infraestructuras, está creando un entorno favorable. La continua innovación de productos por parte de los principales fabricantes de equipos originales (OEM) y el énfasis regulatorio en la seguridad y la sostenibilidad impulsan aún más la adopción de equipos autónomos.

Análisis del mercado de equipos de construcción autónomos de Canadá

El mercado canadiense de equipos de construcción autónomos está en constante crecimiento gracias al aumento de las inversiones en proyectos de desarrollo de carreteras, puentes y viviendas. La demanda de equipos que ahorran mano de obra está animando a los contratistas a implementar maquinaria semiautónoma y totalmente autónoma. Los incentivos gubernamentales para las tecnologías de construcción digital y el énfasis del país en la reducción de accidentes laborales refuerzan esta tendencia.

Análisis del mercado de equipos de construcción autónomos en México

México está experimentando una creciente adopción de soluciones de construcción autónoma en los sectores de minería, transporte y logística. El impulso hacia la modernización de flotas de construcción obsoletas, junto con iniciativas de automatización industrial, está fortaleciendo la demanda del mercado. Las opciones de arrendamiento asequibles y las colaboraciones transfronterizas con proveedores de tecnología estadounidenses están mejorando aún más el acceso a equipos avanzados.

¿Qué región tiene el mayor crecimiento en el mercado de equipos de construcción autónomos?

Se proyecta que Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,6 %, entre 2025 y 2032, impulsada por la urbanización masiva, el aumento de las inversiones en construcción y el avance tecnológico en las economías clave. Los megaproyectos de infraestructura liderados por los gobiernos, la creciente escasez de mano de obra y la creciente digitalización de los flujos de trabajo en la construcción están impulsando la adopción de equipos autónomos. La transición hacia las ciudades inteligentes y el auge de las colaboraciones público-privadas en India, China y el Sudeste Asiático están creando fuertes impulsos para la expansión del mercado.

Análisis del mercado de equipos de construcción autónomos de China

China lidera el crecimiento de Asia-Pacífico, con un rápido desarrollo de infraestructura y una sólida capacidad de producción nacional. Las iniciativas de ciudades inteligentes y proyectos a gran escala como la Iniciativa de la Franja y la Ruta están impulsando el despliegue de maquinaria de construcción autónoma. Las empresas locales están invirtiendo fuertemente en I+D, mientras que las políticas gubernamentales favorables y las alianzas tecnológicas están acelerando la implementación de tecnologías.

Análisis del mercado de equipos de construcción autónomos en India

India se perfila como un mercado de alto potencial con un auge en carreteras, transporte urbano y construcción de viviendas. Ante la creciente preocupación por la seguridad y la eficiencia, las máquinas autónomas y semiautónomas están ganando terreno. Startups y fabricantes de equipos originales (OEM) globales colaboran para adaptar una automatización rentable a las necesidades locales, impulsando su adopción en proyectos públicos y privados.

Análisis del mercado de equipos de construcción autónomos de Japón

Japón sigue demostrando una alta madurez tecnológica, con una fuerza laboral envejecida y una sólida cultura robótica que impulsa la transición hacia equipos autónomos. Las empresas constructoras están aprovechando la automatización para abordar la escasez de mano de obra, y el gobierno financia activamente la investigación sobre la digitalización de las obras de construcción. El país también se beneficia de las innovaciones locales en sensores, IA y 5G para mejorar el rendimiento de los sistemas autónomos.

¿Cuáles son las principales empresas del mercado de equipos de construcción autónomos?

La industria de equipos de construcción autónomos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Caterpillar (EE. UU.)

- Bobcat Company (EE. UU.)

- CNH Industrial America LLC (EE. UU.)

- Robótica construida (EE. UU.)

- AB Volvo (Suecia)

- Komatsu Ltd. (Japón)

- Hitachi Construction Machinery Co., Ltd. (Japón)

- Royal Truck & Equipment (EE. UU.)

- Grupo Sany (China)

- TOPCON CORPORATION (Japón)

- Deere & Company (EE. UU.)

- SANDVIK (Suecia)

- CNH Industrial (Reino Unido)

- Raven Industries Inc. (EE. UU.)

- Doosan Bobcat (Corea del Sur)

- Ouster Inc. (EE. UU.)

- Trimble Inc. (EE. UU.)

- Grupo Liebherr (Suiza)

- HD Hyundai (Corea del Sur)

- Teleo, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de equipos de construcción autónomos?

- En mayo de 2024, Hitachi Construction Machinery Co., Ltd. presentó su plataforma de gemelo digital en tiempo real, que crea una réplica virtual de una obra de construcción utilizando datos en vivo. Esta innovación permite la monitorización y el control en tiempo real de equipos de construcción autónomos desde ubicaciones remotas a través de internet. Este avance marca un paso significativo hacia las operaciones de obra totalmente remotas y conectadas.

- En febrero de 2024, Deere & Company presentó su nueva serie de tractores 9RX, que incluye los modelos 9RX 710, 9RX 770 y 9RX 830, con una potencia de hasta 830 HP. Estos tractores de alta potencia incorporan características avanzadas como Ethernet para implementos traseros, herramientas de visibilidad mejorada, un alternador de 330 A, alarma de marcha atrás, controlador y válvula de freno, y todos los controladores, conectores y arneses necesarios. Este lanzamiento consolida la posición de Deere en el mercado de maquinaria agrícola autónoma de alto rendimiento.

- En agosto de 2023, New Holland, una marca de CNH Industrial, lanzó el T4 Electric Power, un tractor eléctrico utilitario con capacidades autónomas. Equipado con una batería de iones de litio de 110 kWh y 74 HP, el tractor ofrece hasta 8 horas de uso por carga y carga rápida en una hora. Incluye funciones autónomas como el modo "Sígueme", el cucharón invisible y visibilidad de 360 grados mediante un techo inteligente con cámaras y sensores. Esto marca un paso transformador hacia la maquinaria agrícola sostenible e inteligente.

- En enero de 2023, Deere & Company lanzó ExactShot y una pala eléctrica, ambos con el objetivo de aumentar la precisión y la eficiencia para los clientes. ExactShot utiliza sensores para detectar la ubicación de las semillas y despliega robots para rociar con precisión 0,2 ml de fertilizante directamente sobre ellas. Estas innovaciones demuestran el compromiso de Deere con la automatización y la eficiencia de los recursos en la agricultura.

- En junio de 2022, Liebherr lanzó su excavadora R 9600 Generación 8 en la feria Bauma. Este modelo de gama media cuenta con capacidades de automatización mejoradas, incluyendo el Asistente de Llenado de Cuchara, una función adaptativa semiautónoma que aumenta la productividad y reduce la fatiga del operador. Este lanzamiento subraya el enfoque de Liebherr en la excavación inteligente y la tecnología de asistencia al operador.

- En mayo de 2022, Caterpillar presentó su cargadora compacta de cadenas Cat 299D3, capaz de operar en modo semiautónomo o en ubicaciones remotas. Integrada con sensores avanzados como LiDAR y cámaras, la cargadora puede detectar y evitar obstáculos y personal en la obra. Esta innovación mejora la seguridad y la flexibilidad operativa en condiciones de trabajo exigentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.