Global Chinese Hamster Ovary Cho Clotting Factors Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

14.39 Million

USD

25.13 Million

2024

2032

USD

14.39 Million

USD

25.13 Million

2024

2032

| 2025 –2032 | |

| USD 14.39 Million | |

| USD 25.13 Million | |

| % | |

|

Segmentación del mercado global de factores de coagulación de ovario de hámster chino (CHO), por producto (factor VIII recombinante, factor IX recombinante, factor de von Willebrand, factor VII y otras proteínas de coagulación, y factores de coagulación de fusión y de vida media extendida), línea celular CHO (CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 y otras variantes de CHO diseñadas), tecnología de producción (sistemas de expresión estable, sistemas de expresión transitoria, biorreactores de lotes alimentados, biorreactores de perfusión y sistemas de biorreactores de un solo uso), aplicación (hemofilia A, hemofilia B, enfermedad de von Willebrand y otros trastornos hemorrágicos), usuario final (hospitales y clínicas, centros de tratamiento de hemofilia, empresas biofarmacéuticas, organizaciones de fabricación por contrato e institutos de investigación y académicos): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de factores de coagulación de ovario de hámster chino (CHO)

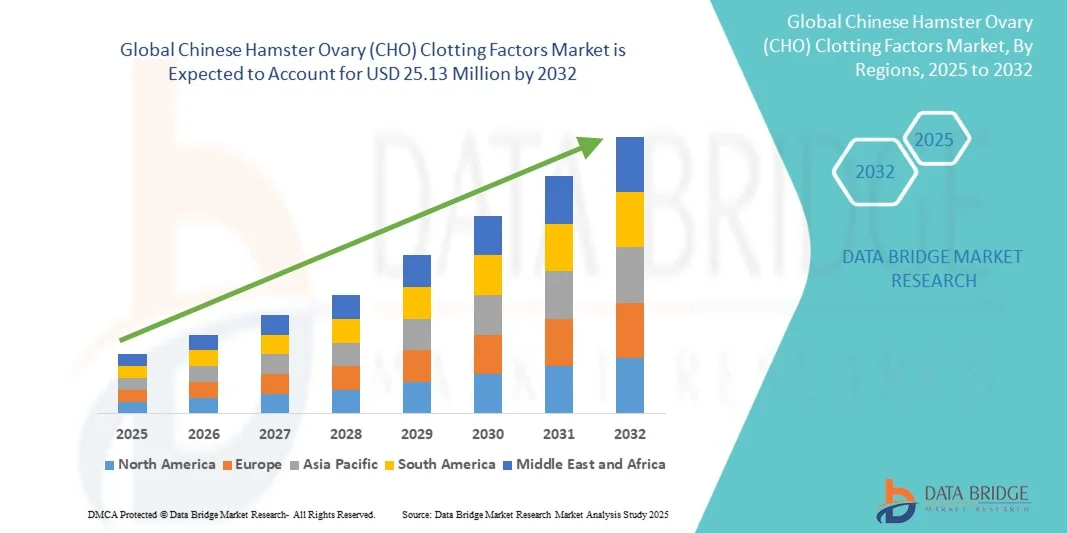

- El tamaño del mercado global de factores de coagulación de ovario de hámster chino (CHO) se valoró en USD 14,39 millones en 2024 y se espera que alcance los USD 25,13 millones para 2032 , con una CAGR del 7,22% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el uso creciente de líneas celulares CHO en la producción a gran escala de factores de coagulación recombinantes, debido a su alta productividad, capacidades de modificación postraduccional y aceptación regulatoria en la fabricación biofarmacéutica.

- Además, la creciente prevalencia de trastornos hemorrágicos como la hemofilia A y B, junto con las crecientes inversiones en I+D de productos biológicos y los avances en ingeniería de líneas celulares y tecnologías de bioprocesos, están acelerando la adopción de sistemas de producción basados en CHO, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de factores de coagulación de ovario de hámster chino (CHO)

- El mercado de factores de coagulación de ovario de hámster chino (CHO), centrado en la producción de proteínas de coagulación recombinantes como el factor VIII y el factor IX, se está volviendo cada vez más vital en la fabricación biofarmacéutica debido a la eficiencia superior de expresión de proteínas de las células CHO, la glicosilación compatible con humanos y la seguridad comprobada en la producción terapéutica a gran escala.

- La creciente demanda de factores de coagulación derivados de CHO se ve impulsada principalmente por la creciente prevalencia de la hemofilia y otros trastornos hemorrágicos, la creciente adopción de terapias recombinantes en lugar de productos derivados del plasma y los avances tecnológicos en la ingeniería de líneas celulares de CHO y la optimización de bioprocesos.

- América del Norte dominó el mercado de factores de coagulación CHO con la mayor participación en los ingresos del 42,2 % en 2024, respaldada por una sólida infraestructura biofarmacéutica, marcos regulatorios favorables y la presencia de actores líderes que invierten en la fabricación de proteínas recombinantes y en I+D de productos biológicos avanzados.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por el aumento de las iniciativas gubernamentales para mejorar la capacidad de biofabricación, la expansión del acceso de los pacientes a los productos biológicos y las crecientes inversiones en el desarrollo de biosimilares en China, India y Corea del Sur.

- El segmento del factor VIII recombinante dominó el mercado de factores de coagulación CHO con una participación de mercado del 46 % en 2024, debido a su amplio uso en el tratamiento de la hemofilia A y la innovación continua en formulaciones de proteínas de fusión y de vida media extendida.

Alcance del informe y segmentación del mercado de factores de coagulación de ovario de hámster chino (CHO)

|

Atributos |

Factores de coagulación de ovario de hámster chino (CHO) - Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de factores de coagulación de ovario de hámster chino (CHO)

Avances en la ingeniería y el bioprocesamiento de líneas celulares CHO

- Una tendencia significativa y en aceleración en el mercado global de factores de coagulación CHO es la adopción de técnicas avanzadas de edición genética y líneas celulares CHO optimizadas, mejorando el rendimiento proteico, la estabilidad y la fidelidad de la glicosilación para los factores de coagulación recombinantes.

- Por ejemplo, las modificaciones basadas en CRISPR /Cas9 en células CHO-DG44 han permitido una mayor productividad y una inmunogenicidad reducida del factor VIII recombinante, lo que respalda una fabricación a gran escala más eficiente.

- La integración de plataformas de bioprocesamiento automatizadas y biorreactores de un solo uso permite a los fabricantes lograr una calidad de producto más consistente y una producción escalable con un menor riesgo de contaminación. Por ejemplo, las principales empresas biofarmacéuticas utilizan sistemas de cultivo de CHO basados en perfusión, combinados con monitorización automatizada, para producir factor IX de alta pureza para el tratamiento de la hemofilia B.

- Esta tendencia hacia sistemas de producción de CHO más precisos y de alto rendimiento está cambiando las expectativas de eficiencia en la biofabricación, impulsando inversiones en I+D y optimización de bioprocesos.

- La demanda de innovaciones en líneas celulares CHO y tecnologías de bioprocesos integrados está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes a medida que los fabricantes buscan una producción de factores de coagulación recombinantes escalable y rentable.

Dinámica del mercado de factores de coagulación de ovario de hámster chino (CHO)

Conductor

“Aumento de la prevalencia de la hemofilia y otros trastornos hemorrágicos”

- El creciente número de pacientes con hemofilia A, hemofilia B y trastornos hemorrágicos raros es un impulsor importante de la demanda de factores de coagulación basados en CHO a nivel mundial.

- Por ejemplo, América del Norte informó un estimado de 20.000 pacientes con hemofilia A en 2024, lo que creó una demanda sustancial de factor VIII recombinante de alta calidad producido en células CHO.

- La creciente conciencia de las terapias recombinantes sobre los productos derivados del plasma debido a la seguridad, la consistencia y el menor riesgo de transmisión viral está impulsando aún más el crecimiento del mercado.

- Por ejemplo, los hospitales y centros de tratamiento de hemofilia adquieren cada vez más biosimilares del factor IX derivados de CHO para mejorar el acceso de los pacientes y mantener al mismo tiempo los estándares de seguridad.

- La creciente cartera de productos biosimilares y factores de coagulación recombinantes de acción prolongada mejora el cumplimiento y la accesibilidad del paciente, lo que impulsa aún más su adopción.

- Se están lanzando en Europa y Asia-Pacífico productos rFVIII de vida media extendida fabricados en células CHO, lo que aumenta la penetración y la aceptación en el mercado.

Restricción/Desafío

“Altos costos de producción y obstáculos para el cumplimiento normativo”

- Los altos costos de fabricación asociados con las proteínas recombinantes basadas en CHO plantean un desafío importante para su adopción generalizada en el mercado, especialmente en regiones sensibles a los precios.

- Por ejemplo, el costo por gramo del factor VIII recombinante producido en células CHO sigue siendo significativamente más alto que el de las alternativas derivadas del plasma, lo que afecta los presupuestos de compras de los hospitales.

- Los estrictos requisitos regulatorios para la producción de productos biológicos, incluido el cumplimiento de las BPM, el control de calidad y la validación clínica, complican aún más el ingreso y la expansión al mercado.

- Por ejemplo, obtener la aprobación de la EMA y la FDA para nuevos factores de coagulación derivados de CHO requiere ensayos clínicos y estudios de validación exhaustivos, lo que retrasa el tiempo de comercialización.

- La complejidad del escalamiento, la purificación y el mantenimiento de perfiles de glicosilación consistentes agrega barreras adicionales para los fabricantes que buscan expandir la capacidad de producción.

- Las empresas de biotecnología de tamaño mediano a menudo enfrentan desafíos para replicar procesos CHO a escala comercial sin afectar la calidad del producto, lo que limita su posicionamiento competitivo.

Análisis del mercado de factores de coagulación de ovario de hámster chino (CHO)

El mercado está segmentado según el producto, la línea celular CHO, la tecnología de producción, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado se segmenta en factor VIII recombinante, factor IX recombinante, factor de von Willebrand, factor VII y otras proteínas de coagulación, y factores de coagulación de fusión y de vida media prolongada. El factor VIII recombinante (rFVIII) dominó el mercado con la mayor participación en los ingresos, un 46 %, en 2024, gracias a su amplio uso en el tratamiento de la hemofilia A, que representa la mayoría de los casos de trastornos hemorrágicos a nivel mundial. La producción de células CHO garantiza una glicosilación adecuada y seguridad, lo que convierte al rFVIII en la terapia de elección para hospitales y centros de tratamiento de la hemofilia. La innovación continua en variantes de rFVIII de acción prolongada y de fusión consolida aún más su dominio. Además, su sólida trayectoria clínica y la amplia cobertura de reembolsos mejoran su adopción en las regiones desarrolladas. La sólida cartera de productos de rFVIII y la preferencia de los pacientes por los productos recombinantes frente a los derivados del plasma también contribuyen a su posición de liderazgo. Los fabricantes priorizan el rFVIII tanto en la producción comercial como en la de biosimilares debido a la alta demanda constante.

Se prevé que los factores de coagulación de fusión y de vida media prolongada experimenten el mayor crecimiento entre 2025 y 2032, impulsados por la creciente preferencia por terapias con menor frecuencia de dosificación y mejor cumplimiento terapéutico por parte del paciente. Estas formulaciones avanzadas, a menudo producidas mediante ingeniería celular de células CHO, mejoran el tiempo de circulación en el torrente sanguíneo. Por ejemplo, los productos rFVIII y rFIX pegilados o con fusión Fc permiten infusiones menos frecuentes, lo que resulta atractivo tanto para pacientes como para profesionales sanitarios. Los mercados emergentes, con un acceso cada vez mayor a productos biológicos modernos, están impulsando la adopción de estas terapias innovadoras. El segmento también se beneficia de las continuas inversiones en I+D en tecnologías de fusión génica y estabilización de proteínas.

- Por línea celular CHO

Según la línea celular, el mercado se segmenta en CHO-K1, CHO-DG44, CHO-S, CHO-DXB11 y otras variantes de CHO modificadas. CHO-K1 dominó el mercado en 2024 gracias a su uso prolongado en la producción de biológicos comerciales, su estabilidad demostrada y su alta adaptabilidad para expresar glicoproteínas complejas como los factores de coagulación. Ofrece rendimientos confiables y es ampliamente aceptado por las autoridades regulatorias, lo que lo convierte en la opción preferida para la fabricación a gran escala. Las compañías farmacéuticas suelen seleccionar CHO-K1 tanto para la producción de biológicos originales como de biosimilares. Su amplio historial de datos y su reproducibilidad en el bioprocesamiento refuerzan aún más su dominio. Las líneas celulares CHO-K1 también se benefician de protocolos upstream y downstream bien establecidos. La optimización continua del proceso garantiza una calidad constante, lo que respalda el liderazgo continuo del mercado.

Se prevé que CHO-DG44 sea el subsegmento de mayor crecimiento entre 2025 y 2032, impulsado por su uso en la expresión de proteínas recombinantes de alto rendimiento, en particular para los nuevos factores de coagulación biosimilares. Su capacidad de amplificación génica permite la producción eficiente tanto de rFVIII como de rFIX. Por ejemplo, DG44 se adopta cada vez más en los mercados emergentes por su fabricación rentable y escalable. Los avances en ingeniería genética y la compatibilidad con biorreactores de perfusión impulsan su potencial de crecimiento. Esta línea celular es especialmente adecuada para la producción de factores de coagulación de vida media prolongada y nuevas proteínas de fusión.

- Por tecnología de producción

Según la tecnología de producción, el mercado se segmenta en sistemas de expresión estable, sistemas de expresión transitoria, biorreactores de lotes alimentados, biorreactores de perfusión y sistemas de biorreactores de un solo uso. Los biorreactores de lotes alimentados dominaron el mercado en 2024, ofreciendo condiciones de crecimiento controladas, alta densidad celular y escalabilidad para la producción de factores de coagulación derivados de CHO a gran escala. Este método permite a los fabricantes optimizar el rendimiento, minimizar el riesgo de contaminación y mantener una calidad proteica constante. Los procesos de lotes alimentados son ampliamente preferidos para la fabricación comercial de rFVIII y rFIX. La tecnología se integra a la perfección con los sistemas CHO-K1 y CHO-DG44. Las empresas biofarmacéuticas consolidadas confían en los biorreactores de lotes alimentados para una producción que cumple con las normativas. Su rentabilidad y estabilidad del proceso refuerzan aún más su dominio del mercado.

Se prevé que los biorreactores de perfusión experimenten el mayor crecimiento durante el período de pronóstico debido a su capacidad para mantener una producción continua y lograr mayores rendimientos proteicos. La perfusión permite la sustitución constante de medios, lo que reduce los subproductos tóxicos y favorece la viabilidad celular a largo plazo. Por ejemplo, se están desarrollando numerosos productos de rFVIII de vida media prolongada mediante sistemas de perfusión para satisfacer la creciente demanda. Esta tecnología resulta especialmente atractiva para factores de coagulación recombinantes y biosimilares de alto valor. Los avances en automatización y los sistemas de perfusión de un solo uso facilitan una adopción más rápida.

- Por aplicación

Según la aplicación, el mercado se segmenta en hemofilia A, hemofilia B, enfermedad de von Willebrand y otros trastornos hemorrágicos. La hemofilia A dominó el mercado con la mayor participación en los ingresos en 2024 debido a su alta prevalencia en comparación con otros trastornos hemorrágicos y al uso generalizado de terapias con factor VIII recombinante. La producción basada en CHO garantiza un rFVIII de alta calidad que cumple con los estándares clínicos y regulatorios. Los hospitales y centros de tratamiento priorizan los productos recombinantes por su seguridad, consistencia y cumplimiento terapéutico. La innovación continua en rFVIII de acción prolongada y fusión mejora la penetración en el mercado. Las regiones desarrolladas como Norteamérica y Europa muestran una fuerte demanda debido a la infraestructura de tratamiento establecida. La adopción de rFVIII biosimilar también contribuye al crecimiento de los ingresos.

Se prevé que las terapias para la enfermedad de von Willebrand (EvW) experimenten el mayor crecimiento entre 2025 y 2032 debido al aumento de las tasas de diagnóstico y la expansión de las opciones de tratamiento recombinante. Los productos de FvW derivados de CHO ofrecen alternativas más seguras a los concentrados plasmáticos. Los mercados emergentes, con un acceso cada vez mayor a la atención médica, están impulsando su adopción. Las nuevas terapias dirigidas tanto a la profilaxis como al tratamiento de la hemorragia aguda impulsan el crecimiento. Los fabricantes se centran en la I+D para la expresión estable del FvW en CHO. El segmento se beneficia de la mayor concienciación de los pacientes y de las recomendaciones de las guías que favorecen los productos recombinantes.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, centros de tratamiento de hemofilia, empresas biofarmacéuticas, organizaciones de fabricación por contrato (CMO) e institutos de investigación y académicos. Los hospitales y clínicas dominaron el mercado en 2024, representando la mayor participación en los ingresos gracias a la administración directa de factores de coagulación recombinantes a los pacientes. Prefieren las terapias derivadas de CHO por su reconocida seguridad, eficacia clínica y historial de aprobación regulatoria. Las grandes redes hospitalarias en Norteamérica y Europa impulsan una demanda significativa. La integración con protocolos de tratamiento y sistemas de monitorización de pacientes mejora el uso. Los hospitales suelen mantener contratos de suministro a largo plazo con los fabricantes. La fiabilidad de los productos fabricados con CHO respalda su dominio sostenido en el mercado.

Se prevé que las Organizaciones de Fabricación por Contrato (OFC) experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la creciente externalización de la producción de biológicos por parte de las empresas biofarmacéuticas para reducir la inversión de capital y los riesgos asociados a la ampliación de escala. Por ejemplo, muchas empresas biotecnológicas medianas se están asociando con OFC especializadas en la producción de rFVIII y rFIX basados en CHO. Las capacidades avanzadas en sistemas de perfusión y de un solo uso convierten a las OFC en socios atractivos. La expansión de los biosimilares y las exigencias de la cadena de suministro global aceleran aún más el crecimiento. Los mercados emergentes con capacidad de producción interna limitada están adoptando cada vez más los servicios de OFC.

Análisis regional del mercado de factores de coagulación de ovario de hámster chino (CHO)

- América del Norte dominó el mercado de factores de coagulación CHO con la mayor participación en los ingresos del 42,2 % en 2024, respaldada por una sólida infraestructura biofarmacéutica, marcos regulatorios favorables y la presencia de actores líderes que invierten en la fabricación de proteínas recombinantes y en I+D de productos biológicos avanzados.

- Los proveedores de atención médica y los centros de tratamiento de hemofilia en la región valoran mucho los factores de coagulación recombinantes derivados de CHO por su seguridad comprobada, eficacia constante y cumplimiento normativo, lo que los convierte en la opción preferida frente a las terapias derivadas del plasma.

- Esta adopción generalizada está respaldada además por fuertes inversiones en I+D, capacidades de fabricación avanzadas y políticas de reembolso favorables, que establecen los factores de coagulación basados en CHO como la solución de tratamiento estándar tanto para entornos hospitalarios como de atención especializada.

Análisis del mercado de factores de coagulación de ovario de hámster chino (CHO) en EE. UU.

El mercado estadounidense de factores de coagulación CHO captó la mayor participación en los ingresos, con un 82 %, en 2024 en Norteamérica, impulsado por la alta prevalencia de hemofilia A y B, junto con una infraestructura biofarmacéutica avanzada. Pacientes y profesionales sanitarios priorizan cada vez más los factores de coagulación recombinantes producidos en células CHO debido a su seguridad demostrada, eficacia consistente y cumplimiento normativo. La creciente adopción de terapias de acción prolongada y vida media extendida, combinada con una sólida inversión en I+D y políticas de reembolso favorables, impulsa aún más el mercado. Además, la presencia de empresas biofarmacéuticas líderes y centros especializados en el tratamiento de la hemofilia contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de factores de coagulación de ovario de hámster chino (CHO)

Se proyecta que el mercado europeo de factores de coagulación derivados de CHO se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las tasas de diagnóstico de hemofilia y el mayor acceso a las terapias recombinantes. El crecimiento de la infraestructura sanitaria, sumado al apoyo gubernamental a los productos biológicos y al manejo de enfermedades raras, está fomentando la adopción de factores de coagulación derivados de CHO. Los pacientes y hospitales europeos también se sienten atraídos por la seguridad y la consistencia que ofrecen las terapias recombinantes en comparación con los productos derivados del plasma. La región está experimentando un crecimiento significativo en aplicaciones tanto en hospitales como en centros de tratamiento especializados, con la integración de factores de coagulación derivados de CHO en los protocolos de tratamiento estándar.

Análisis del mercado de factores de coagulación de ovario de hámster chino (CHO) en el Reino Unido

Se prevé que el mercado británico de factores de coagulación derivados de CHO crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente concienciación sobre los trastornos hemorrágicos y la demanda de terapias recombinantes seguras y eficaces. Además, las iniciativas sanitarias que apoyan el manejo de enfermedades raras están animando a hospitales y centros de tratamiento a adoptar factores de coagulación derivados de CHO. Se espera que la avanzada infraestructura sanitaria del Reino Unido, junto con la sólida investigación clínica y la presencia de la industria biofarmacéutica, sigan impulsando el crecimiento del mercado.

Análisis del mercado de factores de coagulación de ovario de hámster chino (CHO) en Alemania

Se espera que el mercado alemán de factores de coagulación CHO se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la hemofilia y otros trastornos hemorrágicos, así como por la creciente adopción de terapias de coagulación recombinantes. El consolidado sector biofarmacéutico alemán, junto con el énfasis en la fabricación avanzada y los estándares de calidad, promueve la adopción de productos derivados de CHO. La integración de los productos biológicos en las guías nacionales de tratamiento y la preferencia por terapias recombinantes seguras y clínicamente validadas se ajustan a las expectativas de la atención sanitaria local.

Análisis del mercado de factores de coagulación CHO en Asia-Pacífico

Se prevé que el mercado de factores de coagulación derivados de CHO en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 25 %, durante el período 2025-2032, impulsado por la creciente concienciación sobre la hemofilia, la mejora del acceso a la atención médica y la creciente adopción de productos biológicos en países como China, Japón e India. La creciente inclinación de la región hacia las terapias avanzadas, respaldada por iniciativas gubernamentales para el tratamiento de enfermedades raras y la digitalización de la atención médica, está impulsando la adopción de factores de coagulación derivados de CHO. Además, a medida que APAC se consolida como un centro de fabricación de productos biológicos recombinantes, la asequibilidad y la accesibilidad de las terapias derivadas de CHO se están expandiendo a un público más amplio.

Análisis del mercado de factores de coagulación de ovario de hámster chino (CHO) en Japón

El mercado japonés de factores de coagulación derivados de CHO está cobrando impulso gracias a los altos estándares de atención médica, los avances tecnológicos en productos biológicos y la creciente prevalencia de la hemofilia. El mercado japonés prioriza las terapias recombinantes seguras y de alta calidad, y la adopción de factores de coagulación derivados de CHO se ve impulsada por el creciente acceso de los pacientes a través de hospitales y centros de tratamiento especializado. Además, los programas gubernamentales que apoyan las enfermedades raras y las necesidades de la población envejecida están impulsando la demanda de terapias con factores de coagulación de acción prolongada y más fáciles de administrar, tanto en entornos residenciales como clínicos.

Análisis del mercado de factores de coagulación de ovario de hámster chino (CHO) en India

El mercado indio de factores de coagulación CHO representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias al aumento del diagnóstico de hemofilia, el crecimiento de la infraestructura sanitaria y la mayor concienciación de los pacientes. India se posiciona como un mercado emergente clave para los productos biológicos recombinantes, donde los factores de coagulación derivados de CHO son cada vez más accesibles en hospitales, clínicas especializadas y centros de tratamiento. Las iniciativas gubernamentales que apoyan la atención de enfermedades raras, junto con la producción asequible de biosimilares y la sólida presencia de la industria biofarmacéutica nacional, son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado de los factores de coagulación de ovario de hámster chino (CHO)

La industria de factores de coagulación de ovario de hámster chino (CHO) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Sartorius AG (Alemania)

- Lonza. (Suiza)

- WuXi AppTec, Inc. (EE. UU.)

- Samsung Biologics Co., Ltd. (Corea del Sur)

- Celltrion, Inc. (Corea del Sur)

- Biogen Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Genentech, Inc. (EE. UU.)

- BASF SE (Alemania)

- Bayer AG (Alemania)

- Grupo Merck (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Sanofi (Francia)

- Novartis AG (Suiza)

- Eli Lilly and Company (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de factores de coagulación de ovario de hámster chino (CHO)?

- En septiembre de 2025, la FDA estadounidense aprobó una indicación ampliada para VONVENDI® (factor de von Willebrand recombinante) tanto para adultos como para niños con enfermedad de von Willebrand (EvW). Esta aprobación respalda su uso para la profilaxis y el tratamiento sistemáticos de episodios hemorrágicos, lo que mejora las opciones de tratamiento para los pacientes con EvW.

- En agosto de 2025, investigadores desarrollaron una línea celular CHO altamente productiva, capaz de secretar el factor IX de coagulación sanguínea humano. Este desarrollo mejora la eficiencia y la escalabilidad de la producción de factor IX recombinante, crucial para el tratamiento de la hemofilia B.

- En julio de 2025, los avances en las terapias con factores de coagulación recombinantes condujeron a la introducción de productos de vida media prolongada (EHL). Estas innovaciones permiten una dosificación menos frecuente y un mejor cumplimiento terapéutico por parte del paciente, lo que contribuye a una mejor calidad de vida para quienes padecen trastornos hemorrágicos.

- En febrero de 2025, se aceleró la adopción de terapias con factor de coagulación VIII recombinante, impulsada por avances tecnológicos en el desarrollo de líneas celulares y los procesos de fabricación. Estos avances mejoran la seguridad y la eficacia de los tratamientos para pacientes con hemofilia A.

- En enero de 2025, UC San Diego Health comenzó a ofrecer una novedosa terapia génica aprobada por la FDA para la hemofilia B. Esta terapia de infusión única conduce a una reducción del sangrado y a niveles elevados de factores de coagulación en la sangre, lo que proporciona una opción de tratamiento a largo plazo para los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.