Global Commercial Foodservice Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1,056.11 Billion

USD

1,633.13 Billion

2024

2032

USD

1,056.11 Billion

USD

1,633.13 Billion

2024

2032

| 2025 –2032 | |

| USD 1,056.11 Billion | |

| USD 1,633.13 Billion | |

| % | |

|

Segmentación del mercado global de servicios de alimentación comercial, por producto (equipos de cocina, equipos de refrigeración, equipos de lavado de vajilla, equipos de almacenamiento de alimentos, etc.), usuario final (restaurantes de servicio completo [FSR], restaurantes de servicio rápido [QSR], institucionales, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de servicios de alimentación comercial

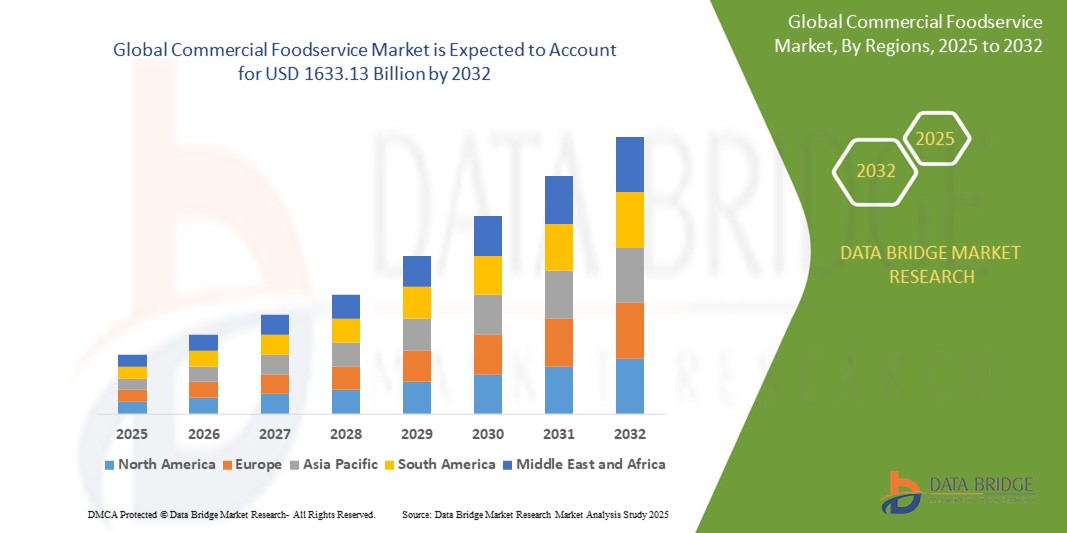

- El mercado global de servicios de alimentación comercial se valoró en USD 1056.11 mil millones en 2024 y se espera que alcance los USD 1633.13 mil millones para 2032.

- Durante el período de pronóstico de 2025 a 2032, es probable que el mercado crezca a una CAGR del 5,60 %, impulsado principalmente por la creciente demanda de comidas convenientes y listas para comer.

- Este crecimiento está impulsado por la rápida expansión de los sectores del turismo y la hostelería y la creciente influencia de los hábitos alimentarios occidentales, en particular en las economías emergentes.

Análisis del mercado de servicios de alimentación comercial

- El mercado de servicios de alimentación comercial está experimentando un fuerte crecimiento impulsado por los cambios en el estilo de vida de los consumidores, la creciente urbanización y la creciente preferencia por comer fuera. La expansión de los sectores global del turismo y la hostelería, sumada a la influencia de las tendencias gastronómicas occidentales en las economías emergentes, ha contribuido significativamente al crecimiento de restaurantes, cafeterías y servicios de catering. Los avances tecnológicos en la automatización de cocinas, los equipos de cocina y los procesos de preparación de alimentos están mejorando la eficiencia operativa y la calidad del servicio, atrayendo así más inversiones al sector.

- El mercado también se ve impulsado por el rápido crecimiento de los restaurantes de comida rápida (QSR), los restaurantes de servicio completo (FSR) y los proveedores institucionales de servicios de alimentación. Factores como el aumento de la renta disponible, los horarios laborales ajustados y el crecimiento de la población millennial y de la generación Z están impulsando la demanda de comidas rápidas, asequibles y de calidad. Además, la integración de plataformas de pedidos digitales, sistemas de cocina basados en IA y cocinas en la nube está optimizando las operaciones y ampliando el alcance de los clientes, mientras que las iniciativas de sostenibilidad, como los electrodomésticos de bajo consumo y los envases ecológicos , están cobrando impulso.

- Por ejemplo, en la región Asia Pacífico, las cadenas de QSR locales y globales se están expandiendo agresivamente, impulsadas por la creciente demanda de los consumidores de soluciones alimentarias convenientes y el creciente conocimiento de las cocinas internacionales, lo que impulsa aún más el sector de servicios de alimentos comerciales.

- A nivel mundial, la industria de la restauración comercial se está adaptando a tendencias como la alimentación saludable, la transparencia en el abastecimiento y la mejora de las experiencias gastronómicas. Innovaciones como los asistentes de cocina robóticos, los sistemas TPV inteligentes y las ofertas de menú personalizadas basadas en análisis de datos están transformando la experiencia del cliente. Estos avances, junto con políticas gubernamentales favorables e inversiones en infraestructura, están reforzando el potencial a largo plazo del sector y consolidando la restauración comercial como un pilar clave de la economía alimentaria mundial.

Alcance del informe y segmentación del mercado de servicios de alimentación comercial

|

Atributos |

Perspectivas clave del mercado de servicios de alimentación comercial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de servicios de alimentación comercial

Adopción de equipos de cocina inteligentes y tecnologías de automatización

- La creciente popularidad de los restaurantes de comida rápida (QSR) y las cocinas en la nube es un factor clave para la expansión del mercado de servicios de alimentación comercial, impulsado por la demanda de opciones de comida rápida, asequibles y prácticas. Los cambios en los estilos de vida, las apretadas agendas laborales y el auge de las aplicaciones de entrega de comida en línea están animando a más consumidores a elegir los QSR y los modelos de comida a domicilio en lugar de las experiencias tradicionales de comer en el restaurante.

- Los operadores de servicios de alimentación están aprovechando la distribución de cocinas basada en datos, las instalaciones de cocina centralizadas y los menús optimizados para aumentar la eficiencia y atender a un público más amplio con una infraestructura física mínima. Los menores costes operativos y la escalabilidad de las cocinas en la nube las hacen atractivas tanto para startups como para marcas consolidadas.

- La proliferación de plataformas de pedidos en línea y aplicaciones agregadoras como Uber Eats, DoorDash y Zomato está acelerando aún más la demanda de servicios de comida estilo QSR, lo que permite a las marcas adaptarse rápidamente a los gustos regionales y ofrecer una calidad constante a escala.

Por ejemplo,

- En 2023, Rebel Foods, el operador de cocinas en la nube más grande del mundo , expandió su red de cocinas multimarca en el sudeste asiático y Medio Oriente, ofreciendo menús estilo QSR específicos para cada región.

- Marcas como McDonald 's y KFC están invirtiendo cada vez más en quioscos digitales, pedidos basados en aplicaciones y automatización de cocinas para agilizar el servicio y mejorar la experiencia del cliente.

- Kitopi, una plataforma de cocina en la nube con sede en los Emiratos Árabes Unidos, se ha asociado con marcas de alimentos globales para servir múltiples cocinas bajo un mismo techo, impulsadas por tecnología de cocina inteligente y conocimientos de datos en tiempo real.

- A medida que continúa la urbanización y aumenta la adopción digital, se espera que la penetración de los restaurantes de servicio rápido y las cocinas en la nube transforme el panorama de los servicios de comida comerciales, ofreciendo escalabilidad, eficiencia operativa y un acceso más amplio a diversas opciones de alimentos.

Dinámica del mercado de servicios de alimentación comercial

Conductor

Creciente penetración de restaurantes de servicio rápido (QSR) y cocinas en la nube

- La creciente popularidad de los restaurantes de comida rápida (QSR) y las cocinas en la nube es un factor clave para la expansión del mercado de servicios de alimentación comercial, impulsado por la demanda de opciones de comida rápida, asequibles y prácticas. Los cambios en los estilos de vida, los horarios laborales ajetreados y el auge de las aplicaciones de entrega de comida están animando a más consumidores a elegir los QSR y los modelos de comida a domicilio en lugar de las experiencias tradicionales de comer en el restaurante.

- Los operadores de servicios de alimentación están aprovechando la distribución de cocinas basada en datos, las instalaciones de cocina centralizadas y los menús optimizados para aumentar la eficiencia y atender a un público más amplio con una infraestructura física mínima. Los menores costes operativos y la escalabilidad de las cocinas en la nube las hacen atractivas tanto para startups como para marcas consolidadas.

- La proliferación de plataformas de pedidos en línea y aplicaciones agregadoras como Uber Eats, DoorDash y Zomato está acelerando aún más la demanda de servicios de comida estilo QSR, lo que permite a las marcas adaptarse rápidamente a los gustos regionales y ofrecer una calidad constante a escala.

Por ejemplo,

- En 2023, Rebel Foods, el operador de cocinas en la nube más grande del mundo, expandió su red de cocinas multimarca en el sudeste asiático y Oriente Medio, ofreciendo menús estilo QSR específicos para cada región.

- Marcas como McDonald's y KFC están invirtiendo cada vez más en quioscos digitales, pedidos basados en aplicaciones y automatización de cocinas para agilizar el servicio y mejorar la experiencia del cliente.

- Kitopi , una plataforma de cocina en la nube con sede en los Emiratos Árabes Unidos, se ha asociado con marcas de alimentos globales para servir múltiples cocinas bajo un mismo techo, impulsadas por tecnología de cocina inteligente y conocimientos de datos en tiempo real.

- A medida que continúa la urbanización y aumenta la adopción digital, se espera que la penetración de los restaurantes de servicio rápido y las cocinas en la nube transforme el panorama de los servicios de comida comerciales, ofreciendo escalabilidad, eficiencia operativa y un acceso más amplio a diversas opciones de alimentos.

Oportunidad

Expansión de la restauración comercial en los sectores sanitario e institucional

- El creciente énfasis en la nutrición, la higiene y la entrega eficiente de alimentos en hospitales, escuelas y oficinas corporativas está abriendo nuevas oportunidades para los proveedores de servicios de alimentación comerciales. La demanda de comidas balanceadas adaptadas a las necesidades dietéticas específicas está impulsando las colaboraciones entre operadores de servicios de alimentación e instituciones de salud para ofrecer opciones alimentarias nutritivas, seguras y rentables.

- Las iniciativas gubernamentales que promueven programas de alimentación saludables y regulaciones de seguridad alimentaria están animando a las instituciones a colaborar con empresas profesionales de servicios de alimentación para la planificación de comidas, el control de porciones y la entrega de nutrición estandarizada. Además, el auge de las tendencias de bienestar está impulsando a las instituciones a buscar ofertas de servicios de alimentación personalizadas que se alineen con los objetivos de salud.

- Los avances en los sistemas de cocina centralizados, la preparación automatizada de comidas y las herramientas digitales de seguimiento dietético están ayudando a los proveedores de servicios de alimentos a escalar sus operaciones y, al mismo tiempo, mantener la consistencia, la higiene y el cumplimiento en todos los entornos institucionales.

Por ejemplo,

- En 2023, Compass Group PLC expandió sus operaciones de servicios de alimentación para el sector sanitario en varias redes hospitalarias del Reino Unido, ofreciendo comidas específicas para cada paciente y servicios de nutrición clínica.

- Sodexo se asoció con universidades estadounidenses para mejorar los servicios de comidas en el campus, integrando opciones de comidas saludables y sistemas de gestión de alimentos habilitados con tecnología.

- Aramark presentó planes de comidas personalizados para clientes corporativos, incluidos menús orientados al bienestar y programas de entrega de comidas ecológicas en América del Norte.

- A medida que las instituciones públicas y los centros de atención médica se centran cada vez más en la salud, el bienestar y la eficiencia operativa, el mercado de servicios de alimentos comerciales se beneficiará de una demanda sólida, contratos a largo plazo y un flujo de ingresos estable, lo que lo posicionará como un componente crítico en la entrega de alimentos institucionales.

Restricción/Desafío

“ Escasez de mano de obra y alta rotación de personal en el sector de servicios de alimentación comercial ”

- La persistente escasez de mano de obra cualificada y el aumento de la rotación de personal plantean importantes desafíos operativos para los proveedores de servicios de alimentación comerciales. Desde chefs y personal de cocina hasta repartidores y personal de atención al público, el sector tiene dificultades para atraer y retener talento cualificado, lo que provoca interrupciones del servicio y una reducción de la productividad.

- La exigencia física de los trabajos en el sector de la restauración, junto con las largas jornadas, los bajos salarios y las limitadas oportunidades de desarrollo profesional, contribuye al agotamiento y la insatisfacción laboral, especialmente entre los trabajadores más jóvenes. Este desafío se acentúa en entornos dinámicos como los restaurantes de comida rápida y los servicios de catering, donde la eficiencia operativa es crucial.

- El costo de reclutamiento, incorporación y capacitación de nuevo personal agrega presión financiera a las empresas, en particular a los operadores pequeños y medianos, lo que dificulta escalar las operaciones o mantener la calidad del servicio de manera constante.

Por ejemplo,

- A fines de 2024, las asociaciones de restaurantes en los EE. UU. y Canadá informaron que más del 60 % de los establecimientos de servicio de alimentos tenían poco personal, lo que provocó una reducción de las horas de trabajo y limitaciones en los menús.

- Las encuestas de la industria hotelera en Australia indicaron una fuerte disminución en los nuevos aprendizajes de cocina, lo que provocó pedidos de reformas en la política de inmigración para llenar las brechas laborales críticas.

- Empresas como McDonald's y Domino's han acelerado las inversiones en quioscos de pedidos automatizados y sistemas de cocina robóticos para reducir la dependencia de la mano de obra humana en medio de la escasez de personal.

- A medida que la disponibilidad de mano de obra continúa afectando la prestación de servicios, la industria de servicios de alimentos comerciales debe priorizar las estrategias de retención de empleados, los programas de capacitación de la fuerza laboral y la adopción de tecnología para superar los desafíos relacionados con la mano de obra y mantener la eficiencia operativa a largo plazo.

Alcance del mercado de servicios de alimentación comercial

El mercado está segmentado en función del producto y del usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por el usuario final |

|

Análisis regional del mercado de servicios de alimentación comercial

Asia - Pacífico es la región dominante en el mercado de servicios de alimentación comercial .

- La creciente adopción de costumbres gastronómicas de estilo occidental está transformando las preferencias alimentarias y los formatos de los restaurantes en toda Asia Pacífico.

- La expansión del sector turístico está impulsando la demanda de establecimientos de servicios de alimentación diversos y de gran capacidad.

- El rápido desarrollo de hoteles, complejos turísticos y patios de comidas está respaldando el ecosistema de servicios de comida comercial en la región.

- Estas tendencias refuerzan la posición de liderazgo de Asia Pacífico en el mercado global de servicios de alimentos comerciales durante el período de pronóstico.

“Se proyecta que América del Norte registre la tasa de crecimiento más alta”

- La presencia de importantes actores clave en la región está contribuyendo a una fuerte innovación y expansión en el mercado de servicios de alimentos comerciales.

- Las iniciativas gubernamentales para impulsar el sector turístico están creando más oportunidades para los establecimientos de servicios de comida.

- El aumento de la inmigración está incrementando la diversidad cultural, lo que genera una mayor demanda de opciones gastronómicas variadas en América del Norte.

- Se espera que estos factores impulsen un crecimiento significativo en el mercado de servicios de alimentos comerciales de América del Norte en los próximos años.

Cuota de mercado de servicios de alimentación comerciales

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Sysco Corporation (EE. UU.)

- Foodbuy (EE. UU.)

- Brinker International (EE. UU.)

- Compass Group PLC (Reino Unido)

- Tech24 (EE. UU.)

- The Vollrath Company, LLC (EE. UU.)

- Standex International Corporation (EE. UU.)

- Taylor Commercial Foodservice, LLC (EE. UU.)

- ORGULLO DE LOS PANADEROS (EE. UU.)

- Hobart (EE. UU.)

- ZoomInfo Technologies LLC (EE. UU.)

- Master-Bilt Products, LLC (EE. UU.)

- Greenfield World Trade (EE. UU.)

- Productos para servicios de alimentos Carlisle (EE. UU.)

- Boelter, Inc. (EE. UU.)

- Falcon Foodservice Equipment (Reino Unido)

- La Corporación Middleby (EE.UU.)

- B. United Art Trading (EE. UU.)

- Zink Foodservice (EE. UU.)

Últimos avances en el mercado global de servicios de alimentación comercial

- En enero de 2024, Restaurant Brands International anunció su plan para adquirir la totalidad de las acciones en circulación de Carrols Restaurant Group mediante una operación exclusivamente en efectivo. Carrols, la mayor franquicia de Burger King en EE. UU., gestiona más de 1000 locales de Burger King y más de 50 restaurantes Popeyes en 23 estados. Se espera que esta adquisición fortalezca significativamente la posición de Restaurant Brands International en el sector de la comida rápida. Esta estrategia marca un paso importante en la expansión de la presencia de la compañía en el sector de servicios de alimentación de EE. UU.

- En septiembre de 2023, Fat Brands, una marca reconocida en el segmento de restaurantes de alta cocina, completó la adquisición de Smokey Bones Bar & Fire Grill a Sun Capital Partners por 30 millones de dólares. Se prevé que la operación mejore la situación financiera de Fat Brands, con un crecimiento proyectado del EBITDA de aproximadamente 10 millones de dólares. Se espera que esta adquisición impulse significativamente la rentabilidad y la presencia de Fat Brands en el mercado.

- En junio de 2023, Pizza Hut lanzó una nueva pizza individual llamada "Pizza Hut Melts", con queso y una textura crujiente. El producto está diseñado para consumo individual, ideal para picar y comer al paso. Esta innovación refleja los esfuerzos de Pizza Hut por satisfacer la creciente demanda de opciones de comida prácticas y en tamaño individual.

- En marzo de 2023, Starbucks anunció sus planes de abrir alrededor de 100 nuevas tiendas en el Reino Unido durante el año siguiente, como parte de su estrategia de inversión más amplia en Europa. Con más de 1000 establecimientos en el Reino Unido, la compañía también destinó aproximadamente 35 millones de dólares a la renovación de sus tiendas durante los próximos tres años. Este plan de expansión reforzará el liderazgo de Starbucks en el mercado y mejorará la experiencia del cliente en el Reino Unido.

- En febrero de 2022, White Castle amplió su colaboración con Miso Robotics con la implementación del robot para hacer hamburguesas "Flippy 2" en 100 locales adicionales. La decisión se tomó tras el éxito de las pruebas en el área metropolitana de Chicago, donde el robot mostró mejoras en la eficiencia operativa y la productividad del personal. Esta adopción tecnológica subraya el compromiso de White Castle con la innovación y la automatización en las operaciones de restauración.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.