Global Computer Vision Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.22 Billion

USD

28.86 Billion

2024

2032

USD

15.22 Billion

USD

28.86 Billion

2024

2032

| 2025 –2032 | |

| USD 15.22 Billion | |

| USD 28.86 Billion | |

| % | |

|

Segmentación del mercado global de visión artificial, por componentes (hardware, software y servicio), producto ( sistemas de visión artificial basados en cámaras inteligentes y sistemas de visión artificial basados en PC), oferta ( aprendizaje profundo y visión artificial tradicional), aplicación (garantía de calidad e inspección, posicionamiento y guiado, identificación y mantenimiento predictivo ), vertical (industrial y no industrial): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de visión artificial

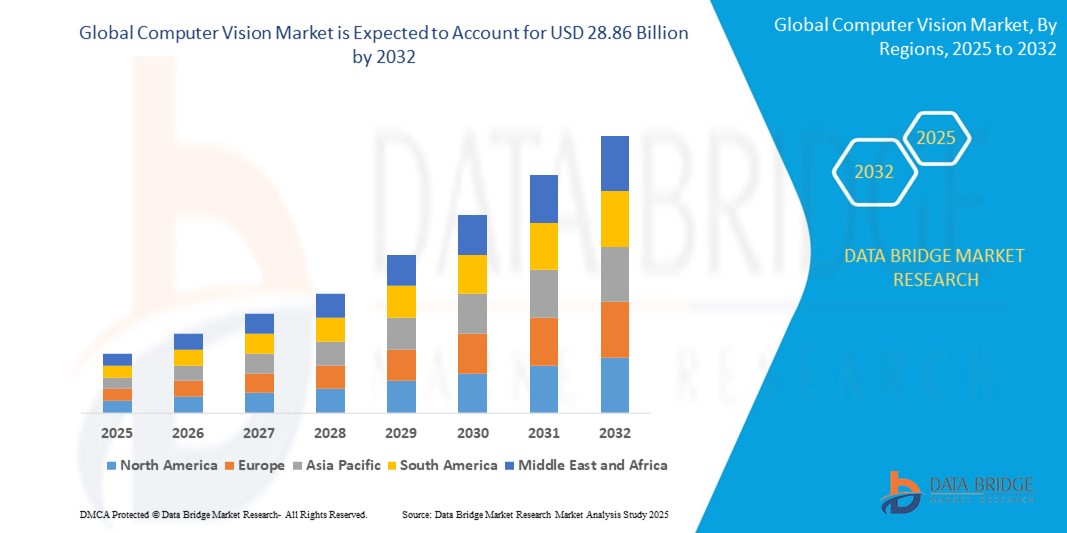

- El tamaño del mercado global de visión por computadora se valoró en USD 15,22 mil millones en 2024 y se espera que alcance los USD 28,86 mil millones para 2032 , con una CAGR del 8,32% durante el período de pronóstico.

- Este crecimiento está impulsado por los avances en inteligencia artificial (IA) y tecnologías de aprendizaje automático.

Análisis del mercado de visión artificial

- La visión artificial está revolucionando las operaciones empresariales al permitir que las máquinas interpreten y actúen sobre datos visuales, agilizando procesos como la inspección de calidad, el reconocimiento facial , el seguimiento de objetos y la automatización en industrias como la fabricación, la atención médica, la automoción y el comercio minorista.

- El rápido avance de los algoritmos de IA y aprendizaje profundo, combinado con la creciente implementación de dispositivos de borde y sensores de IoT , está acelerando la adopción de soluciones de visión artificial que brindan información en tiempo real, tasas de error reducidas y capacidades mejoradas de toma de decisiones para las empresas.

- Se espera que Asia-Pacífico domine el mercado de visión artificial con la mayor participación de mercado del 42,98%, impulsada por la rápida industrialización, la creciente automatización en la fabricación y la fuerte adopción de tecnologías inteligentes en sectores clave como la automoción, la electrónica y la atención médica.

- Se espera que América del Norte sea testigo de la tasa de crecimiento anual compuesta (CAGR) más alta en el mercado de visión por computadora, impulsada por la investigación avanzada en IA, la adopción temprana de tecnologías emergentes y una fuerte presencia de empresas tecnológicas líderes que innovan en aplicaciones basadas en visión.

- Se espera que el segmento de hardware domine el mercado de visión artificial con la mayor participación de mercado del 72,25 % en 2025 debido a la creciente demanda de sensores de imagen de alto rendimiento, cámaras avanzadas y procesadores especializados como GPU y FPGA que son esenciales para procesar datos visuales en tiempo real en aplicaciones como vigilancia, vehículos autónomos y automatización industrial.

Alcance del informe y segmentación del mercado de visión artificial

|

Atributos |

Perspectivas clave del mercado de la visión artificial |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor del mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de visión artificial

Integración de Edge Computing para el procesamiento de imágenes en tiempo real

- Una tendencia destacada en el mercado de la visión artificial es el uso creciente de la computación de borde para procesar datos visuales más cerca de la fuente, lo que permite una toma de decisiones más rápida y reduce la dependencia de la infraestructura de la nube.

- Este cambio respalda el análisis en tiempo real en casos de uso como vehículos autónomos, vigilancia y automatización industrial, donde la latencia puede comprometer la seguridad y el rendimiento.

- Los sistemas de visión artificial habilitados para el borde también mejoran la privacidad y reducen el uso del ancho de banda al limitar la transmisión de datos a centros de datos centralizados.

- Por ejemplo, en febrero de 2024, NVIDIA presentó su módulo Jetson Orin Nano, diseñado para acelerar el rendimiento de la IA de borde para aplicaciones de visión artificial en robótica, atención médica y ciudades inteligentes.

- La creciente adopción de la computación de borde está redefiniendo las estrategias de implementación de la visión artificial, lo que permite capacidades de procesamiento de imágenes más rápidas, más seguras y sensibles al contexto.

Dinámica del mercado de la visión artificial

Conductor

Adopción creciente de la inspección de calidad basada en la visión en la fabricación

- Los fabricantes aprovechan cada vez más los sistemas de visión artificial para mejorar el control de calidad y detectar defectos en tiempo real, reduciendo los errores manuales y mejorando la consistencia del producto.

- Las soluciones de inspección visual automatizada son especialmente críticas en industrias de alta precisión como la automotriz, la de semiconductores y la farmacéutica.

- Estos sistemas aumentan la eficiencia y permiten el mantenimiento predictivo y reducen el tiempo de inactividad de la producción.

- Por ejemplo, en 2023, BMW Group implementó sistemas de visión impulsados por IA en sus líneas de ensamblaje para automatizar los controles de calidad y mejorar la precisión del producto.

- La creciente necesidad de métodos de inspección de alta velocidad, precisos y rentables es un factor clave que impulsa la adopción de la visión artificial en la fabricación.

Oportunidad

Creciente demanda de visión de IA en el comercio minorista y el comercio electrónico

- Los sectores minorista y de comercio electrónico están adoptando cada vez más la visión artificial para mejorar el análisis en las tiendas, mejorar la participación del cliente y optimizar la gestión del inventario.

- Aplicaciones como el reconocimiento facial, el monitoreo de estantes y los sistemas de pago automatizados están ganando terreno por su capacidad de brindar experiencias personalizadas y eficiencia operativa.

- La visión artificial también ayuda a analizar el comportamiento del comprador y a mejorar la distribución de las tiendas en función de los patrones de tráfico peatonal.

- Por ejemplo, en 2024, Amazon expandió su tecnología "Just Walk Out" a nuevos mercados globales, utilizando visión artificial para permitir experiencias de compra sin cajero.

- Las expectativas cambiantes de los consumidores digitales representan una gran oportunidad para los proveedores de visión artificial en el sector minorista.

Restricción/Desafío

“Alto costo y complejidad de implementación”

- Uno de los principales desafíos que enfrenta el mercado de visión artificial es la importante inversión inicial en hardware (cámaras, sensores, GPU) e infraestructura de software.

- A las pequeñas y medianas empresas puede resultarles difícil justificar o implementar estas tecnologías debido a presupuestos limitados, falta de habilidades y requisitos de integración complejos.

- Además, escalar los sistemas de visión en entornos distribuidos aumenta la complejidad operativa y las necesidades de mantenimiento continuo.

- Por ejemplo, en 2023, una empresa de logística de tamaño mediano retrasó la implementación del seguimiento basado en visión artificial debido a limitaciones presupuestarias y problemas de integración con su sistema heredado.

- Abordar las barreras de costos y simplificar los modelos de implementación será fundamental para la adopción generalizada de soluciones de visión artificial en diversas industrias.

Alcance del mercado de visión artificial

El mercado está segmentado en función de componentes, producto, oferta, aplicación y vertical.

|

Segmentación |

Subsegmentación |

|

Por componentes |

|

|

Por producto |

|

|

Ofreciendo |

|

|

Por aplicación |

|

|

Por Vertical |

|

En 2025, se proyecta que el hardware domine el mercado con la mayor participación en el segmento de componentes de implementación.

Se espera que el segmento de hardware domine el mercado de visión artificial con la mayor participación de mercado del 72,25 % en 2025 debido a la creciente demanda de sensores de imagen de alto rendimiento, cámaras avanzadas y procesadores especializados como GPU y FPGA que son esenciales para procesar datos visuales en tiempo real en aplicaciones como vigilancia, vehículos autónomos y automatización industrial.

Se espera que el aseguramiento de la calidad y la inspección representen la mayor parte durante el período de pronóstico en el segmento de aplicaciones.

Se espera que en 2025, el segmento de control de calidad e inspección domine el mercado con la mayor participación de mercado del 17,12%, debido a la creciente adopción de sistemas de visión artificial en entornos industriales y de fabricación para la detección automatizada de defectos, el monitoreo de la consistencia y la evaluación de productos en tiempo real.

Análisis regional del mercado de visión artificial

Asia-Pacífico posee la mayor participación en el mercado de visión artificial.

- Se espera que Asia-Pacífico domine el mercado de visión artificial con la mayor participación de mercado del 42,98%, impulsada por la rápida industrialización, la creciente automatización en la fabricación y la fuerte adopción de tecnologías inteligentes en sectores clave como la automoción, la electrónica y la atención médica.

- China, Japón y Corea del Sur son los principales contribuyentes, con fuertes inversiones en sistemas de visión impulsados por IA, robótica y tecnologías de vigilancia inteligente, respaldados por sólidas iniciativas gubernamentales y financiación de I+D.

- La expansión del comercio electrónico, las fábricas inteligentes y las industrias de electrónica de consumo en toda la región está acelerando la implementación de aplicaciones de visión artificial en el control de calidad, el reconocimiento facial y el seguimiento de inventario.

Se proyecta que América del Norte registre la CAGR más alta en el mercado de visión artificial.

- Se espera que América del Norte sea testigo de la tasa de crecimiento anual compuesta (CAGR) más alta en el mercado de visión por computadora, impulsada por la investigación avanzada en IA, la adopción temprana de tecnologías emergentes y una fuerte presencia de empresas tecnológicas líderes que innovan en aplicaciones basadas en visión.

- Estados Unidos lidera el crecimiento regional debido al aumento de las inversiones en vehículos autónomos, diagnósticos de salud impulsados por IA y automatización minorista, junto con una sólida financiación para empresas emergentes de visión artificial e investigación académica.

- Sectores clave como defensa, atención médica, automotriz y comercio minorista están integrando visión artificial para casos de uso como reconocimiento facial, inspección de máquinas, reconocimiento de gestos y automatización de procesos robóticos, lo que impulsa la demanda en múltiples verticales.

Cuota de mercado de la visión artificial

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Cognex Corporation (EE. UU.)

- Basler AG (Alemania)

- Corporación OMRON (Japón)

- KEYENCE CORPORATION (Japón)

- National Instruments Corp (EE. UU.)

- Sony Corporation (Japón)

- Teledyne Technologies (EE. UU.)

- Allied Vision Technologies GmbH (Alemania)

- Texas Instruments Incorporated (EE. UU.)

- Intel Corporation (EE. UU.)

- Baumer (Alemania)

- JAI (Dinamarca)

- MediaTek, Inc. (Taiwán)

- Cadence Design Systems, Inc. (EE. UU.)

- CEVA, Inc. (EE. UU.)

- Synopsys, Inc. (EE. UU.)

Últimos avances en el mercado global de visión artificial

- En agosto de 2024, Zebra Technologies Corp., líder en computación móvil, presentó una gama de funciones avanzadas de IA para optimizar su software de visión artificial Aurora, añadiendo capacidades de aprendizaje profundo para tareas complejas de inspección visual. La suite Aurora mejorada ahora es compatible con fabricantes de máquinas y líneas de producción, ingenieros, programadores y científicos de datos de sectores como la automoción, los semiconductores, la electrónica, el envasado y la alimentación y bebidas. Esta mejora posiciona a Zebra como un actor clave en el mercado de soluciones de inspección visual basadas en IA.

- En mayo de 2024, Aetina Corporation, proveedor de soluciones de IA de borde, lanzó su nueva plataforma AIP-KQ67 para computación e inferencia de IA. Basada en procesadores Intel® Core™ i9/i7/i5 de 12.ª y 13.ª generación y equipada con una GPU NVIDIA® A2 Tensor Core, la plataforma también es compatible con tarjetas GPU de la serie RTX y E/S de alta velocidad. Este lanzamiento refuerza las capacidades de Aetina en aplicaciones de visión artificial e IA de alto rendimiento.

- En abril de 2024, Cognex Corporation presentó el sistema de visión 3D In-Sight L38, que integra IA con tecnologías de visión 2D y 3D para aplicaciones avanzadas de inspección y medición. El sistema produce proyecciones únicas que traducen datos 3D en imágenes 2D etiquetadas, simplificando el entrenamiento y detectando características variables y complejas mediante IA y algoritmos basados en reglas. Este lanzamiento consolida aún más el liderazgo de Cognex en sistemas de visión industrial basados en IA.

- En junio de 2022, Visionary.ai, proveedor de software ISP (procesador de señales de imagen), se asoció con Innoviz Technologies Ltd., fabricante de sensores LiDAR, para mejorar el rendimiento de la visión artificial 3D. La colaboración busca ofrecer soluciones integradas de software ISP y sensores LiDAR para aplicaciones como drones, robótica y sistemas de ciudades inteligentes. Esta colaboración refleja la convergencia continua del software de visión y el LiDAR en la inteligencia espacial de próxima generación.

- En marzo de 2022, Intel Corporation anunció el uso de sus tecnologías de visión artificial e IA en el sector sanitario para transformar las habitaciones de los pacientes y los entornos de cuidados intensivos. Estas soluciones mejoran los resultados de los pacientes, aumentan la eficiencia operativa y reducen los posibles riesgos de exposición tanto para los pacientes como para el personal médico. Esta iniciativa demuestra el creciente impacto de Intel en el sector sanitario a través de tecnologías visuales inteligentes.

- En enero de 2022, Amazon Web Services, Inc. lanzó AWS Panorama en Asia Pacífico, poniendo a disposición el kit de desarrollo de software en Sídney y Singapur. AWS Panorama aplica visión artificial para optimizar las tareas de inspección visual, detectar ineficiencias en los flujos de trabajo industriales, garantizar la seguridad de los trabajadores y mejorar las evaluaciones de calidad de los productos. Esta implementación demuestra la estrategia de AWS para llevar la visión artificial basada en el borde a los usuarios industriales de la región APAC.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.