Global Construction Product Certification Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.06 Billion

USD

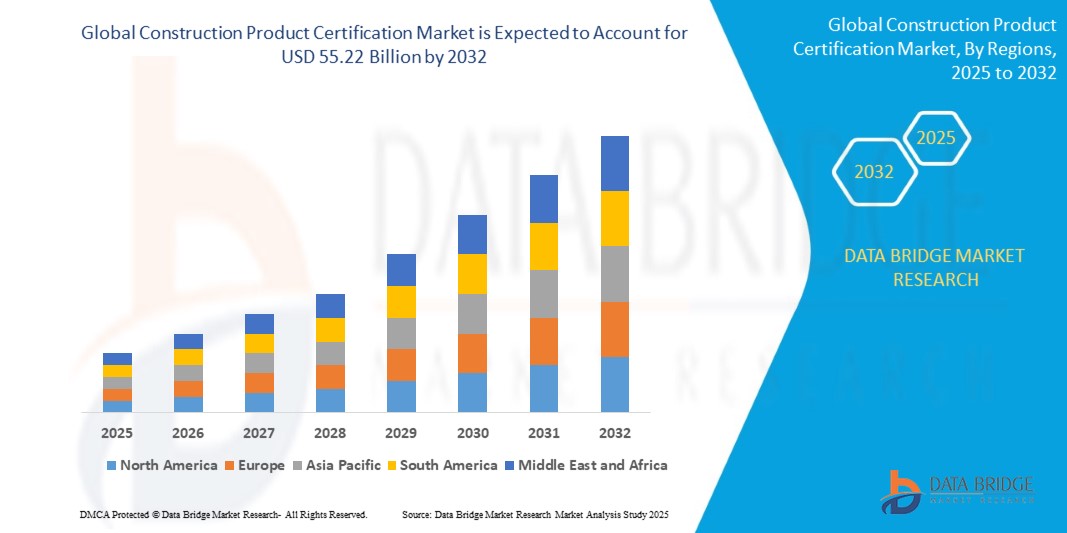

55.22 Billion

2024

2032

USD

30.06 Billion

USD

55.22 Billion

2024

2032

| 2025 –2032 | |

| USD 30.06 Billion | |

| USD 55.22 Billion | |

| % | |

|

Segmentación del mercado global de certificación de productos de construcción, por producto (productos de construcción y edificación, generación y almacenamiento de energía, equipos industriales y para zonas peligrosas, tecnología de la información y las comunicaciones, productos de iluminación, equipos médicos y de laboratorio, equipos de protección personal , herramientas y equipos para exteriores, entre otros), aplicación (acabado interior, aislamiento, revestimiento exterior, techado, entre otros), usuario final (industrial, comercial y residencial): tendencias de la industria y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de certificación de productos de construcción?

- El tamaño del mercado global de certificación de productos de construcción se valoró en USD 30.06 mil millones en 2024 y se espera que alcance los USD 55.22 mil millones para 2032 , con una CAGR del 7,90% durante el período de pronóstico.

- En el mercado de certificación de productos de construcción, rigurosos estándares garantizan la calidad, la seguridad y el cumplimiento normativo. Los procesos de certificación validan materiales y métodos, garantizando el rendimiento y el cumplimiento normativo.

- Esto infunde confianza entre las partes interesadas, promueve la transparencia del mercado y fomenta la innovación, impulsando prácticas sostenibles y elevando los estándares de la industria para proyectos de construcción en todo el mundo.

¿Cuáles son las principales conclusiones del mercado de certificación de productos de construcción?

- El auge de las iniciativas de construcción sostenible impulsa la demanda de certificaciones que validen el desempeño ambiental, la eficiencia energética y la conservación de recursos. Las partes interesadas priorizan las prácticas sostenibles e impulsan certificaciones que garanticen que los edificios cumplan con estándares rigurosos.

- Este énfasis refleja un compromiso creciente con los métodos de construcción ecológicos y la preservación de los recursos naturales en el entorno construido.

- Europa tuvo la mayor participación en los ingresos del 31,7 % en 2024 en el mercado de certificación de productos de construcción, impulsada por marcos regulatorios estrictos y un fuerte enfoque en la seguridad de los productos y la sostenibilidad ambiental.

- Se proyecta que América del Norte crecerá a la CAGR más rápida del 7,2 % entre 2025 y 2032, impulsada por una mayor conciencia de las normas de seguridad, las certificaciones ambientales y las prácticas de construcción digital.

- El segmento de productos de construcción y edificación dominó el mercado con la mayor participación en los ingresos del 32,6 % en 2024, debido a su amplio uso en proyectos residenciales, comerciales y de infraestructura.

Alcance del informe y segmentación del mercado de certificación de productos de construcción

|

Atributos |

Perspectivas clave del mercado de la certificación de productos de construcción |

|

Segmentos cubiertos |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

What is the Key Trend in the Construction Product Certification Market?

“Digitalization and Automation of Compliance Processes”

- A major emerging trend in the global construction product certification market is the rapid digital transformation of certification procedures through the integration of automated compliance tools, blockchain-based verification, and AI-driven quality checks. These advancements are streamlining the traditionally time-consuming and paper-intensive certification processes

- For instance, SGS and Bureau Veritas are investing in cloud-based compliance platforms that allow manufacturers and construction firms to submit documentation, schedule inspections, and receive certification reports digitally, greatly reducing processing times

- El software habilitado con IA se utiliza cada vez más para preseleccionar productos de construcción para el cumplimiento normativo, lo que ayuda a las partes interesadas a identificar posibles fallas antes de que comiencen las pruebas formales, mejorando así la preparación del producto y reduciendo los costos.

- También se está explorando la tecnología blockchain para crear registros de certificación a prueba de manipulaciones. Esto mejora la transparencia en toda la cadena de valor de la construcción y reduce el riesgo de que materiales falsificados o no conformes entren en proyectos regulados.

- A medida que las certificaciones de sostenibilidad (por ejemplo, LEED, BREEAM) ganan terreno, las herramientas digitales están ayudando a las empresas a realizar un seguimiento en tiempo real de las huellas de carbono, el origen de los materiales y las métricas de eficiencia energética para respaldar el cumplimiento de las normas de construcción ecológica.

- En general, el cambio hacia sistemas de certificación automatizados, transparentes y rastreables está redefiniendo cómo se obtienen las aprobaciones de productos de construcción, haciéndolos más rápidos, más confiables y globalmente accesibles.

¿Cuáles son los impulsores clave del mercado de certificación de productos de construcción?

- El creciente énfasis en la seguridad, la sostenibilidad y el cumplimiento normativo en la industria de la construcción es un factor clave que impulsa la demanda de productos certificados a nivel mundial.

- Por ejemplo, en marzo de 2024, TÜV SÜD lanzó un nuevo protocolo de certificación alineado con el Reglamento de Productos de Construcción (CPR) de la UE, agilizando las aprobaciones de materiales de aislamiento energéticamente eficientes en toda Europa.

- El aumento de las iniciativas y mandatos de construcción ecológica en países como Alemania, Canadá y el Reino Unido está impulsando a los fabricantes a obtener certificaciones de terceros que validen materiales de bajas emisiones, no tóxicos y ecológicos.

- La tendencia mundial de modernización de la infraestructura urbana y el aumento de las inversiones en bienes raíces comerciales y ciudades inteligentes están impulsando la demanda de productos que cumplan con los estándares de seguridad contra incendios, resistencia sísmica y durabilidad.

- Las certificaciones también actúan como diferenciadores en el mercado. Los compradores y propietarios de proyectos se inclinan más a adquirir materiales de proveedores certificados debido a la garantía de calidad y rendimiento, lo que facilita la expansión de los fabricantes a los mercados internacionales.

- Dado que los contratos gubernamentales y los proyectos de infraestructura pública exigen cada vez más el cumplimiento de los organismos de certificación globales (por ejemplo, BSI, Intertek, UL), los productos certificados se están volviendo obligatorios en lugar de opcionales en muchas regiones.

¿Qué factor está desafiando el crecimiento del mercado de certificación de productos de construcción?

- Uno de los desafíos más importantes del mercado es el alto costo y la complejidad del cumplimiento multirregional. Los fabricantes enfrentan obstáculos para desenvolverse en el fragmentado panorama regulatorio, especialmente al expandirse a nuevos países o regiones.

- Por ejemplo, un producto certificado bajo UL (EE. UU.) puede necesitar pruebas separadas para cumplir con los estándares europeos (CE) o asiáticos (CCC), lo que genera tarifas de pruebas redundantes, plazos extendidos y demora en la entrada al mercado.

- Las pequeñas y medianas empresas (PYME) a menudo luchan con la carga financiera y las limitaciones de recursos que implica mantener las renovaciones de certificación, las auditorías y los requisitos de documentación, especialmente en múltiples líneas de productos.

- Además, los cambios frecuentes en los códigos de construcción, impulsados por la evolución de los objetivos climáticos o las políticas regionales, requieren que los fabricantes actualicen los materiales o vuelvan a certificar los productos, lo que puede provocar perturbaciones del mercado y mayores costos de I+D.

- También existe una brecha de habilidades en la adopción digital de los procesos de certificación. Muchas empresas, especialmente en mercados en desarrollo, carecen de personal capacitado para gestionar flujos de trabajo digitalizados, análisis de datos o plataformas de auditoría en línea.

- Para superar estas barreras será necesaria una mayor armonización de las normas internacionales, incentivos respaldados por los gobiernos para productos certificados e iniciativas de desarrollo de capacidades para que las PYME prosperen en este espacio en rápida evolución.

¿Cómo está segmentado el mercado de certificación de productos de construcción?

El mercado está segmentado según el producto, la aplicación y el usuario final.

• Por producto

En función del producto, el mercado de certificación de productos de construcción se segmenta en productos de construcción y edificación, generación y almacenamiento de energía, equipos industriales y para entornos peligrosos, tecnología de la información y las comunicaciones, productos de iluminación, equipos médicos y de laboratorio, equipos de protección individual, herramientas y equipos para exteriores, entre otros. El segmento de productos de construcción y edificación dominó el mercado con la mayor participación en los ingresos, con un 32,6 %, en 2024, gracias a su amplio uso en proyectos residenciales, comerciales y de infraestructura. La creciente actividad de construcción en las economías desarrolladas y en desarrollo, sumada a la aplicación más estricta de los códigos de construcción, está impulsando la demanda de certificación para productos estructurales como cemento, hormigón, materiales para techos y estructuras.

Se prevé que el segmento de Equipos de Protección Individual (EPI) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,4 %, entre 2025 y 2032, impulsada por la creciente concienciación sobre la seguridad en el trabajo, la presión regulatoria derivada de la pandemia y el mayor cumplimiento normativo industrial. Las certificaciones para productos como cascos, mascarillas, guantes y gafas de seguridad están cobrando importancia tanto en el sector de la construcción como en el de la manufactura.

• Por aplicación

Según la aplicación, el mercado se segmenta en acabados interiores, aislamiento, revestimientos exteriores, techados y otros. El segmento de acabados interiores obtuvo la mayor cuota de mercado, con un 28,9 % en 2024, gracias a la creciente atención a la resistencia al fuego, la calidad del aire y la eficiencia energética en interiores. Productos como paneles de yeso, suelos, revestimientos y adhesivos requieren cada vez más certificación para cumplir con las normativas de salud y rendimiento.

Se prevé que el segmento de aislamiento registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por las exigencias de eficiencia energética en edificios residenciales y comerciales. Normas de certificación como ASTM, ISO y CE para materiales de aislamiento térmico y acústico se están adoptando ampliamente, especialmente en Europa y Norteamérica, para cumplir con los requisitos de construcción sostenible.

• Por el usuario final

En función del usuario final, el mercado de certificación de productos de construcción se segmenta en industrial, comercial y residencial. El segmento comercial dominó el mercado con la mayor participación en los ingresos, con un 41,3 % en 2024, impulsado por la creciente demanda de productos de construcción certificados en comercios minoristas, oficinas, hoteles y edificios institucionales. La seguridad, la sostenibilidad y el cumplimiento del rendimiento son fundamentales en los proyectos comerciales, por lo que la certificación de productos es un requisito estándar.

Se proyecta que el segmento residencial exhiba la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el creciente número de proyectos de vivienda, las renovaciones de viviendas "hazlo tú mismo" y el interés de los propietarios en materiales certificados, ecológicos y duraderos. Los incentivos gubernamentales para materiales de vivienda con certificación de eficiencia energética impulsan aún más esta tendencia.

¿Qué región posee la mayor participación en el mercado de certificación de productos de construcción?

- Europa tuvo la mayor participación en los ingresos del 31,7 % en 2024 en el mercado de certificación de productos de construcción, impulsada por marcos regulatorios estrictos y un fuerte enfoque en la seguridad de los productos y la sostenibilidad ambiental.

- Los países de toda la región exigen un cumplimiento riguroso del marcado CE y las normas EN, lo que contribuye significativamente a la alta demanda de productos de construcción certificados en todos los sectores verticales principales, incluidos el aislamiento, los techos , los revestimientos y la iluminación.

- El creciente énfasis en los edificios energéticamente eficientes, las certificaciones ecológicas y la infraestructura inteligente, particularmente en Alemania, Francia y el Reino Unido, continúa posicionando a Europa como el mercado líder en certificaciones de productos de construcción.

Perspectiva del mercado de certificación de productos de construcción en Alemania

El mercado alemán dominó la región europea con la mayor participación en los ingresos en 2024, impulsado por unas estrictas normativas nacionales de construcción, un sector de la construcción próspero y un énfasis cultural en la calidad y la seguridad. El enfoque del país en la eficiencia energética, la vivienda sostenible y la transformación digital impulsa la adopción generalizada de materiales y componentes de construcción certificados.

Perspectiva del mercado de certificación de productos de construcción del Reino Unido

Se prevé que el mercado británico de certificación de productos de construcción experimente una notable tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, debido al aumento de las inversiones en modernización de infraestructuras y a la creciente demanda de productos de construcción con certificación ecológica. Las adaptaciones regulatorias posteriores al Brexit también están impulsando a los fabricantes a cumplir con los estándares de certificación tanto nacionales como internacionales.

Perspectiva del mercado de certificación de productos de construcción en Francia

Francia está experimentando un crecimiento constante en su industria de certificación de productos de construcción, impulsado por su ambiciosa política climática y sus programas de renovación de viviendas. Las subvenciones gubernamentales para proyectos de construcción y rehabilitación energéticamente eficientes están impulsando la demanda de aislamientos certificados, sistemas de climatización (HVAC) y productos de construcción inteligentes en los sectores residencial y comercial.

¿Cuál es la región de mayor crecimiento en el mercado de certificación de productos de construcción?

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 7,2 %, entre 2025 y 2032, impulsada por una mayor concienciación sobre las normativas de seguridad, las certificaciones ambientales y las prácticas de construcción digital. La creciente demanda de materiales de construcción sostenibles y resistentes al fuego por parte de los consumidores, la rápida expansión de los dispositivos domésticos inteligentes y las iniciativas del gobierno estadounidense para estandarizar las prácticas de construcción ecológica están impulsando la adopción de certificaciones en toda la región. Además, la actualización de códigos como los requisitos de cumplimiento de LEED, ANSI y UL está impulsando tanto a fabricantes nacionales como a exportadores internacionales a invertir en servicios de certificación de productos de construcción.

Perspectiva del mercado de certificación de productos de construcción de EE. UU.

En 2024, Estados Unidos representó la mayor cuota de mercado de Norteamérica, con un 80,2 %, gracias al aumento del gasto federal en infraestructura, el creciente énfasis en la eficiencia energética y el auge del mercado inmobiliario. La certificación de los materiales utilizados en aislamientos, techos, iluminación y revestimientos es cada vez más obligatoria en los códigos de construcción estatales y en los incentivos para la construcción ecológica.

Perspectiva del mercado de certificación de productos de construcción de Canadá

Canadá muestra un rápido progreso, respaldado por iniciativas nacionales de sostenibilidad como el Código Nacional de Construcción de Canadá y los programas Energy Star. La demanda de productos de construcción certificados está aumentando en los sectores residencial y comercial del país, especialmente en las zonas urbanas enfocadas en un desarrollo con conciencia ecológica.

¿Cuáles son las principales empresas en el mercado de certificación de productos de construcción?

La industria de certificación de productos de construcción está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- La Institución Británica de Normas (Reino Unido)

- SGS Société Générale de Surveillance SA (Suiza)

- Servicios de certificación QVC Pvt Ltd (India)

- Centexbel (Bélgica)

- RINA SpA (Italia)

- Intertek Group plc (Reino Unido)

- CSA Group Testing & Certification Inc. (Canadá)

- Grupo Det Norske Veritas (Noruega)

- Bureau Veritas (Francia)

- Eurofins Scientific (Luxemburgo)

- ELA (Australia)

- DEKRA (Alemania)

- TÜV SÜD (Alemania)

- Applus+ (España)

- UL LLC (EE. UU.)

- TÜV Rheinland (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de certificación de productos de construcción?

- En octubre de 2024, Applus+ colaboró con Four Hills Services Pty Ltd para formar Inspection Partners Pty Ltd, una iniciativa conjunta para ofrecer servicios de inspección y ensayos en los sectores de la construcción y la minería de Australia. Esta colaboración se centra en la creación de empleo, empoderando a personas indígenas y no indígenas para que desarrollen carreras profesionales en el sector de las TIC (ensayos, inspección y certificación). Esta iniciativa fortalece la presencia de Applus+ en la región Asia-Pacífico, a la vez que promueve el desarrollo inclusivo de la fuerza laboral.

- En septiembre de 2024, Eurofins Scientific se asoció con Pharmaoffer, proveedor de plataformas farmacéuticas digitales, para optimizar las auditorías de calidad y seguridad en toda la cadena de suministro farmacéutica. Esta colaboración permite la integración de las bibliotecas de auditoría de Eurofins Healthcare Assurance en la plataforma de Pharmaoffer, mejorando así la accesibilidad a las auditorías para compradores y proveedores de API. Esta iniciativa consolida el papel de Eurofins como proveedor líder de soluciones digitales de aseguramiento de la calidad en sectores regulados.

- En febrero de 2022, Iguá, una de las empresas de saneamiento más grandes de Brasil, obtuvo la Certificación Estándar de Bonos Climáticos para Infraestructura Hídrica para financiar operaciones en Mato Grosso y Paraná. Los 880 millones de reales recaudados apoyarán la captación, el tratamiento y la recolección de aguas residuales en ciudades como Cuiabá y Paraná. Bureau Veritas actuó como verificador de esta pionera emisión de bonos verdes. Este hito marcó el primer bono verde certificado en saneamiento en Latinoamérica, lo que fortaleció la reputación de Bureau Veritas en certificaciones orientadas a la sostenibilidad.

- En octubre de 2020, la British Standards Institution (BSI) lanzó una iniciativa pionera para desarrollar directrices de diseño inclusivo para el entorno construido, centrándose en personas con diferencias en el procesamiento sensorial y neurológico. Con el apoyo de Forbo Flooring Systems, Transport for London, BuroHappold y la BBC, este proyecto promueve el diseño centrado en el ser humano. Esta iniciativa refuerza el liderazgo de BSI en la elaboración de estándares de construcción accesibles e inclusivos.

- En septiembre de 2020, RINA SpA se comprometió con el Fondo de Innovación de la Comisión Europea para apoyar el desarrollo de tecnologías bajas en carbono. La empresa ayudó a las empresas en la elaboración de propuestas, demostrando su compromiso con la sostenibilidad y los estándares de construcción con visión de futuro. Esta iniciativa reforzó la visibilidad de RINA en el ámbito europeo de la innovación sostenible.

- En abril de 2020, SGS SA finalizó la adquisición de Testing, Engineering and Consulting Services, Inc. (TEC Services), una empresa estadounidense especializada en pruebas de calidad para la industria de la construcción. Esta adquisición estratégica amplió las capacidades de SGS en pruebas de materiales y consolidó su ventaja competitiva en el mercado de la construcción estadounidense. Esta operación mejoró significativamente la cartera de servicios de SGS y su presencia regional en Norteamérica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.