Global Data Centre Transformation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.79 Billion

USD

24.83 Billion

2025

2033

USD

11.79 Billion

USD

24.83 Billion

2025

2033

| 2026 –2033 | |

| USD 11.79 Billion | |

| USD 24.83 Billion | |

| % | |

|

Segmentación del mercado global de transformación de centros de datos por servicios (consolidación, optimización, automatización y gestión de infraestructura), usuario final (proveedores de servicios en la nube, proveedores de coubicación y empresas) y sector vertical (banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y defensa, energía, manufactura y otros): tendencias y previsiones del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de transformación de centros de datos?

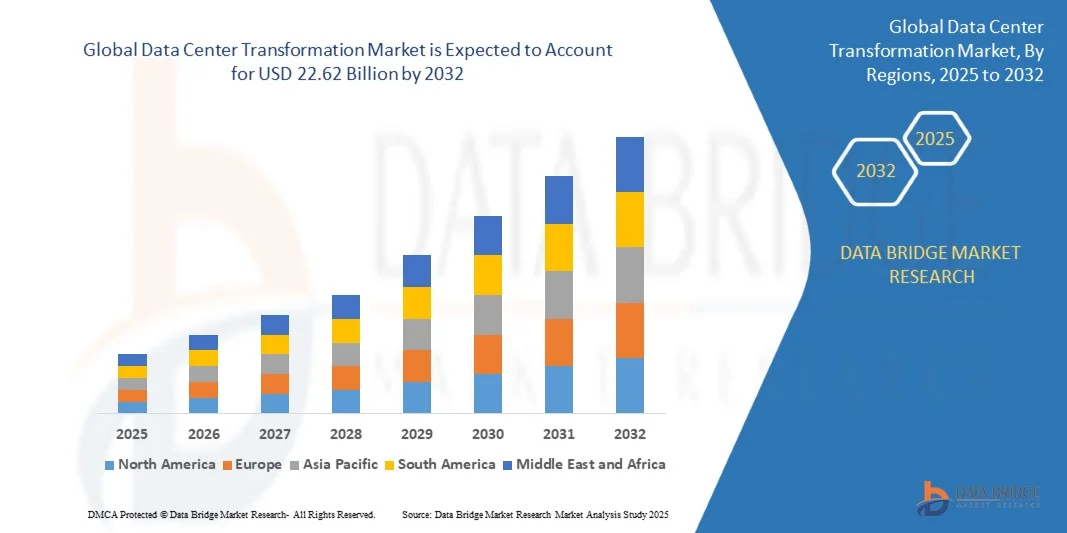

- El tamaño del mercado de transformación de centros de datos se valoró en 10.750 millones de dólares en 2024 y se espera que alcance los 22.620 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 9,75 % durante el período de previsión.

- La expansión del mercado está impulsada por la creciente adopción de infraestructura digital avanzada, computación en la nube y tecnologías de automatización en empresas y proveedores de servicios de todo el mundo.

- Además, la creciente demanda de operaciones de centros de datos escalables, seguras y eficientes, junto con la necesidad de optimizar el consumo energético y reducir los costes operativos, está impulsando la adopción de servicios de transformación de centros de datos. La convergencia de las tecnologías de la nube, la IA y la automatización está acelerando la modernización de los centros de datos tradicionales, lo que a su vez impulsa el crecimiento general del sector.

¿Cuáles son las principales conclusiones del mercado de transformación de centros de datos?

- Los servicios de transformación de centros de datos ofrecen soluciones integrales como consolidación, optimización, automatización y gestión de infraestructura, cada vez más esenciales para empresas, proveedores de servicios en la nube y operadores de coubicación. Estas soluciones mejoran la eficiencia operativa, minimizan el tiempo de inactividad y permiten una escalabilidad fluida.

- La creciente dependencia de las aplicaciones en la nube, la computación de alto rendimiento y la infraestructura de TI híbrida está impulsando la demanda de servicios de transformación. Además, las organizaciones están priorizando soluciones de centros de datos rentables, sostenibles y automatizadas para mejorar la agilidad, la resiliencia y la continuidad del negocio, lo que convierte la transformación de los centros de datos en un factor clave para las operaciones digitales modernas.

- América del Norte dominó el mercado de transformación de centros de datos con la mayor cuota de ingresos, un 37,36% en 2024, impulsada por la rápida adopción de infraestructuras de TI avanzadas, computación en la nube e iniciativas de digitalización empresarial.

- Se prevé que el mercado de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,05%, durante el período 2025-2032, impulsado por la rápida digitalización, la creciente adopción de la nube y el apoyo gubernamental al desarrollo de la infraestructura de TI en países como China, Japón e India.

- El segmento de Servicios de Consolidación dominó el mercado con la mayor cuota de ingresos, un 41,8% en 2024, impulsado por la necesidad generalizada de fusionar sistemas heredados, optimizar la infraestructura física y reducir los costos operativos.

Alcance del informe y segmentación del mercado de transformación de centros de datos

|

Atributos |

Perspectivas clave del mercado sobre la transformación de los centros de datos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de la transformación de centros de datos?

“ Transformación inteligente y automatizada con eficiencia impulsada por IA ”

- Una tendencia importante y en auge en el mercado de la transformación de centros de datos es la integración de la inteligencia artificial (IA) y herramientas de automatización avanzadas para las operaciones de los centros de datos. Esta integración mejora la eficiencia operativa, el mantenimiento predictivo y la monitorización en tiempo real de la infraestructura crítica.

- Por ejemplo, las empresas están implementando soluciones de transformación basadas en IA que optimizan las cargas de trabajo de los servidores, reducen el consumo de energía y automatizan las tareas de gestión rutinarias. Plataformas como HPE GreenLake y Cisco Intersight ofrecen análisis predictivos para prevenir el tiempo de inactividad y agilizar los flujos de trabajo.

- Las herramientas basadas en IA permiten la detección de anomalías, la predicción del rendimiento y la optimización de recursos, lo que garantiza que los centros de datos operen con la máxima eficiencia y minimiza los costes operativos. La orquestación automatizada permite, además, una escalabilidad y un despliegue de la infraestructura sin problemas.

- La convergencia de la IA, el aprendizaje automático y la automatización inteligente está impulsando el control centralizado de los recursos informáticos, de red y de almacenamiento. Los operadores pueden gestionar múltiples instalaciones a través de una única interfaz, lo que mejora la visibilidad y el control.

- Esta tendencia está redefiniendo las expectativas empresariales, impulsando a los proveedores a ofrecer soluciones automatizadas, energéticamente eficientes y basadas en IA. Empresas como IBM y Schneider Electric están desarrollando plataformas para simplificar la transformación y mejorar la agilidad operativa.

- La demanda de servicios de transformación de centros de datos inteligentes, automatizados y con inteligencia artificial está aumentando a nivel mundial, especialmente entre las empresas y los proveedores de servicios en la nube que buscan una infraestructura rentable, escalable y de alto rendimiento.

¿Cuáles son los principales impulsores del mercado de transformación de centros de datos?

- La creciente adopción de la computación en la nube , la computación en el borde y el análisis impulsado por IA está impulsando la demanda de servicios de transformación de centros de datos, lo que permite a las organizaciones gestionar eficazmente volúmenes de datos cada vez mayores.

- Por ejemplo, en marzo de 2024, Digital Realty lanzó nuevas herramientas de optimización basadas en IA para clientes de colocación y empresas, lo que ayudó a reducir el tiempo de inactividad y a mejorar la utilización de los recursos. Estas iniciativas están impulsando el crecimiento del mercado.

- Las empresas requieren cada vez más soluciones escalables y energéticamente eficientes para respaldar sus estrategias de transformación digital, lo que impulsa el despliegue de una infraestructura de centro de datos consolidada, automatizada y optimizada.

- La transición hacia arquitecturas híbridas y multicloud, junto con las exigencias de cumplimiento normativo, está impulsando a las empresas a modernizar sus instalaciones existentes. Las soluciones integradas garantizan la seguridad de los datos, la disponibilidad y la gestión centralizada.

- La mayor eficiencia operativa, el mantenimiento predictivo, el menor consumo energético y la orquestación automatizada son ventajas clave que impulsan su adopción. La creciente concienciación sobre las tecnologías de la información ecológicas y la sostenibilidad refuerza aún más la demanda en todos los sectores.

¿Qué factor está frenando el crecimiento del mercado de transformación de centros de datos?

- Los riesgos de ciberseguridad asociados a los centros de datos digitalizados y conectados en red representan un desafío crítico, ya que la creciente automatización amplía las posibles superficies de ataque.

- Las graves brechas de seguridad y vulnerabilidades en los sistemas empresariales han hecho que las organizaciones sean cautelosas a la hora de adoptar plataformas de transformación totalmente automatizadas sin protocolos de seguridad robustos.

- Garantizar la migración segura de datos, el cifrado de extremo a extremo y el cumplimiento de las normativas del sector es fundamental para generar confianza. Empresas como Cisco e IBM hacen hincapié en el diseño seguro y las funciones de monitorización de sus plataformas para abordar estas preocupaciones.

- Además, la importante inversión de capital necesaria para la modernización integral de un centro de datos puede suponer una barrera para las pequeñas y medianas empresas, especialmente en los mercados emergentes.

- Si bien los costos están disminuyendo con las ofertas modulares y basadas en la nube, el alto precio percibido de las soluciones de IA y automatización podría frenar su adopción. Para superar estas barreras se requieren medidas de ciberseguridad sólidas, soluciones rentables e iniciativas de concientización entre los usuarios potenciales.

¿Cómo se segmenta el mercado de transformación de centros de datos?

El mercado está segmentado en función de los servicios , el usuario final y el sector vertical .

• Por servicios

Según los servicios ofrecidos, el mercado de transformación de centros de datos se segmenta en servicios de consolidación, optimización, automatización y gestión de infraestructura. El segmento de servicios de consolidación dominó el mercado en 2024, con la mayor cuota de ingresos (41,8%), impulsado por la necesidad generalizada de fusionar sistemas heredados, optimizar la infraestructura física y reducir los costes operativos. La consolidación ayuda a las organizaciones a optimizar sus centros de datos, mejorar el uso de los recursos y reducir el consumo energético, a la vez que aumenta la eficiencia. Las empresas y los proveedores de servicios priorizan cada vez más la consolidación para lograr una infraestructura estandarizada, escalable y segura.

Se prevé que el segmento de Servicios de Automatización experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 23,4 % entre 2025 y 2032, impulsado por la creciente adopción de la monitorización basada en IA, el mantenimiento predictivo y la gestión automatizada de cargas de trabajo. Los servicios de automatización permiten la optimización en tiempo real, reducen la intervención humana y facilitan la rápida escalabilidad de entornos híbridos y en la nube, convirtiéndose así en una opción estratégica para las empresas que buscan agilidad y eficiencia operativa.

• Por el usuario final

Según el usuario final, el mercado de transformación de centros de datos se segmenta en proveedores de servicios en la nube, proveedores de coubicación y empresas. El segmento de empresas ostentó la mayor cuota de mercado en 2024, con un 46,5%, impulsado por el aumento de las iniciativas de transformación digital, la necesidad de una infraestructura de TI modernizada y el deseo de operaciones eficientes, escalables y seguras. Las empresas invierten en la transformación de sus centros de datos para reducir el tiempo de inactividad, optimizar el consumo energético y dar soporte a entornos híbridos y multicloud.

Se prevé que el segmento de proveedores de servicios en la nube experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,8 %, entre 2025 y 2032, impulsada por la rápida expansión de la computación en la nube, la computación en el borde y la analítica basada en inteligencia artificial. Los proveedores de servicios en la nube requieren soluciones de transformación avanzadas para gestionar las crecientes cargas de trabajo, mejorar la eficiencia operativa y ofrecer servicios fiables y de alto rendimiento a clientes de todos los sectores, lo que genera una fuerte demanda de servicios de transformación de centros de datos personalizados.

• Por vertical

Según el sector vertical, el mercado de transformación de centros de datos se segmenta en banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, gobierno y defensa, energía, manufactura y otros sectores. El segmento de TI y telecomunicaciones dominó el mercado con la mayor cuota de ingresos (38,9 %) en 2024, impulsado por el crecimiento exponencial de los servicios digitales, la adopción de la nube y el elevado tráfico de datos que requiere una infraestructura avanzada, optimizada y segura. Los operadores de telecomunicaciones y las empresas de TI están invirtiendo fuertemente en soluciones automatizadas y con inteligencia artificial para mantener la disponibilidad, la eficiencia y la seguridad.

Se prevé que el sector de Gobierno y Defensa experimente la mayor tasa de crecimiento anual compuesto (TCAC) del 22,5 % entre 2025 y 2032, impulsada por iniciativas para modernizar la infraestructura, garantizar la seguridad de las operaciones e implementar sistemas inteligentes de gestión de datos. El aumento de las ciberamenazas, los programas de modernización de la defensa y los despliegues de TI a gran escala están acelerando la adopción de soluciones especializadas para la transformación de centros de datos en estos sectores.

¿Qué región concentra la mayor parte del mercado de transformación de centros de datos?

- América del Norte dominó el mercado de transformación de centros de datos con la mayor cuota de ingresos, un 37,36% en 2024, impulsada por la rápida adopción de infraestructuras de TI avanzadas, computación en la nube e iniciativas de digitalización empresarial.

- Las organizaciones de la región valoran enormemente la escalabilidad, la eficiencia operativa y la optimización de costes que ofrecen los servicios de transformación de centros de datos, incluyendo la consolidación, la automatización y la gestión de infraestructuras.

- Esta adopción se ve respaldada además por la presencia de empresas tecnológicas líderes, el elevado gasto en TI y el enfoque en operaciones sostenibles y energéticamente eficientes, lo que establece la transformación de los centros de datos como una prioridad estratégica en múltiples sectores.

Perspectivas del mercado de transformación de centros de datos en EE. UU.

En 2024, el mercado estadounidense acaparó la mayor cuota de ingresos en Norteamérica, con un 69,35%, impulsado por la expansión de los servicios en la nube, la computación en el borde y la infraestructura de TI híbrida. Las empresas invierten cada vez más en monitorización basada en IA, análisis predictivo y flujos de trabajo automatizados para mejorar la eficiencia y la fiabilidad. Estados Unidos también se beneficia de las iniciativas gubernamentales que apoyan la modernización de las TI, los estándares de ciberseguridad y el desarrollo sostenible de centros de datos, lo que acelera aún más el crecimiento del mercado.

Perspectivas del mercado de transformación de centros de datos en Europa

Se prevé que el mercado europeo experimente un fuerte crecimiento anual compuesto durante el período de pronóstico, impulsado por las estrictas regulaciones de seguridad de datos, las normativas de eficiencia energética y las iniciativas de transformación digital en los sectores de banca, servicios financieros y seguros (BFSI), TI y gobierno. La creciente urbanización y la demanda de servicios en la nube fomentan su adopción. Las empresas europeas se centran en soluciones energéticamente eficientes y automatizadas, lo que contribuye a un sólido crecimiento en los segmentos residencial, comercial e industrial.

Perspectivas del mercado de transformación de centros de datos en el Reino Unido

Se prevé que el mercado del Reino Unido experimente un crecimiento anual compuesto significativo, impulsado por el aumento de las inversiones en infraestructura de TI, la adopción de entornos de nube híbrida y la demanda de sistemas seguros y resilientes. Las iniciativas de transformación digital en empresas y organismos gubernamentales están impulsando la adopción de la transformación de centros de datos. La sólida infraestructura de servicios de nube y coubicación del Reino Unido, junto con la innovación tecnológica, estimula aún más la expansión del mercado.

Perspectivas del mercado de transformación de centros de datos en Alemania

Se prevé que el mercado alemán crezca a una tasa de crecimiento anual compuesta (TCAC) significativa, impulsado por el enfoque en soluciones de centros de datos sostenibles, energéticamente eficientes y basadas en inteligencia artificial. El énfasis del país en la innovación tecnológica, los altos estándares de infraestructura y la demanda de operaciones de TI seguras fomentan la adopción de estas tecnologías. La integración con sistemas inteligentes de automatización y gestión energética es cada vez más común entre las empresas, especialmente en los sectores de manufactura, banca, servicios financieros y seguros (BFSI) y TI.

¿Qué región experimenta el crecimiento más rápido en el mercado de transformación de centros de datos?

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 17,05 % entre 2025 y 2032, impulsado por la rápida digitalización, la creciente adopción de la nube y el apoyo gubernamental al desarrollo de la infraestructura de TI en países como China, Japón e India. La expansión de los servicios de nube y coubicación, junto con la creciente demanda de soluciones híbridas y automatizadas, impulsa este crecimiento. Asia-Pacífico también se está consolidando como un centro de fabricación de componentes para centros de datos, lo que aumenta la asequibilidad y la accesibilidad de los servicios de transformación de centros de datos.

Perspectivas del mercado de transformación de centros de datos en Japón

Japón experimenta un fuerte dinamismo en el mercado gracias a la alta adopción de tecnología, la urbanización y la necesidad de soluciones de centros de datos automatizadas y energéticamente eficientes. Las empresas priorizan la fiabilidad, la ciberseguridad y las herramientas de gestión basadas en inteligencia artificial. El envejecimiento de la población activa japonesa también impulsa la demanda de infraestructuras automatizadas y fáciles de gestionar, tanto en el sector empresarial como en el público.

Perspectivas del mercado de transformación de centros de datos en China

En 2024, China representó la mayor parte de los ingresos en la región Asia-Pacífico, impulsada por la rápida adopción de la nube, una economía digital en auge y las iniciativas gubernamentales que apoyan el desarrollo de ciudades inteligentes y centros de datos. Las empresas y los hiperescaladores invierten cada vez más en soluciones automatizadas, energéticamente eficientes y basadas en inteligencia artificial. La disponibilidad de tecnologías nacionales rentables y una sólida capacidad de fabricación impulsan aún más el mercado en aplicaciones comerciales, industriales y gubernamentales.

¿Cuáles son las principales empresas en el mercado de transformación de centros de datos?

La industria de la transformación de centros de datos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accenture (Irlanda)

- Atos (Francia)

- Cisco Systems, Inc. (EE. UU.)

- Cognizant (EE. UU.)

- Dell Inc. (EE. UU.)

- HCL Technologies (India)

- IBM (EE. UU.)

- Schneider Electric SE (Francia)

- Wipro (India)

- Amazon Web Services (AWS) (EE. UU.)

- Bienes raíces digitales (EE. UU.)

- Equinix (EE. UU.)

- Google (EE. UU.)

- Microsoft Corporation (EE. UU.)

- Oracle (EE. UU.)

- Dell EMC (EE. UU.)

¿Cuáles son los últimos avances en el mercado de la transformación de centros de datos?

- En febrero de 2025, NTT anunció la adquisición de NTT Data por 16.400 millones de dólares, junto con casi 1 GW de nueva capacidad destinada a lograr operaciones con cero emisiones netas mediante la adopción de energías renovables y proyectos de reutilización del calor residual, reforzando así su compromiso con el crecimiento sostenible y energéticamente eficiente de los centros de datos.

- En febrero de 2025, CapitaLand Investment confirmó su primer centro de datos en Japón, una instalación de 50 MW y 700 millones de dólares en Osaka, diseñada para funcionar con energía 100% renovable, lo que destaca el enfoque de la compañía en la infraestructura ecológica y el avance de las operaciones sostenibles en Asia.

- En enero de 2025, Vantage Data Centers completó una ampliación de capital de 9.200 millones de dólares liderada por DigitalBridge y Silver Lake para acelerar su expansión a hiperescala en todo el mundo, fortaleciendo su presencia global y consolidando su liderazgo en soluciones de centros de datos de alta capacidad.

- En enero de 2025, APL y Global Compute Infra de Goldman Sachs presentaron planes para dos nuevos campus en Japón, ampliando la inversión institucional en el creciente mercado de centros de datos de Asia y respaldando la creciente demanda de infraestructura escalable de computación en la nube y en el borde.

- En enero de 2025, EdgeConneX se expandió a la región de Kansai en Japón para satisfacer la creciente demanda de computación en el borde y servicios en la nube, lo que permitió una entrega de datos más rápida y reforzó su presencia regional en un mercado de alto crecimiento.

- En octubre de 2024, Dell Inc. lanzó nuevos sistemas escalables en rack, servidores e innovaciones de almacenamiento dentro de su Dell AI Factory, presentando el rack Dell IR7000 de 21 pulgadas con refrigeración líquida nativa, sistemas escalables en rack integrados (IRSS), los modelos PowerEdge XE9712 y M7725, y avances de PowerScale, proporcionando una infraestructura optimizada y escalable para cargas de trabajo de IA de alta densidad.

- En junio de 2024, Cisco Systems, Inc. presentó Nexus HyperFabric AI Clusters en colaboración con NVIDIA, una solución de centro de datos optimizada que admite cargas de trabajo de IA generativa con amplia visibilidad, análisis y capacidades de gestión en la nube, simplificando la implementación de infraestructura de IA para empresas de todo el mundo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIABLE

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.10 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 NORMAS REGULATORIAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARATIVO DE LA EMPRESA

6. MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR TIPO DE SERVICIO

6.1 GENERALIDADES

6.2 SERVICIOS DE CONSOLIDACIÓN

6.3 SERVICIOS DE OPTIMIZACIÓN

6.4 SERVICIOS DE AUTOMATIZACIÓN

6.5 SERVICIOS DE GESTIÓN DE INFRAESTRUCTURAS

7. MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR PROCESO

7.1 GENERALIDADES

7.2 MIGRACIÓN DE CENTROS DE DATOS

7.3 CAMBIOS A GRAN ESCALA EN EL HARDWARE

7.4 VIRTUALIZACIÓN

7.5 AUTOMATIZACIÓN DE PROCESOS DE NEGOCIO

7.6 OTROS

8. MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR MODO DE IMPLEMENTACIÓN

8.1 GENERALIDADES

8.2 EN LAS INSTALACIONES

8.3 NUBE

8.3.1 NUBE PÚBLICA

8.3.2 NUBE PRIVADA

8.3.3 NUBE HÍBRIDA

9. MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR TIPO DE NIVEL

9.1 GENERALIDADES

9.2 NIVEL 1

9.3 NIVEL 2

9.4 NIVEL 3

9.5 NIVEL 4

10 MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR TAMAÑO DEL CENTRO DE DATOS

10.1 GENERALIDADES

10.2 PEQUEÑOS CENTROS DE DATOS

10.2.1 POR TIPO DE NIVEL

10.2.1.1. NIVEL 1

10.2.1.2. NIVEL 2

10.2.1.3. NIVEL 3

10.2.1.4. NIVEL 4

10.3 CENTROS DE DATOS DE TAMAÑO MEDIANO

10.3.1 POR TIPO DE NIVEL

10.3.1.1. NIVEL 1

10.3.1.2. NIVEL 2

10.3.1.3. NIVEL 3

10.3.1.4. NIVEL 4

10.4 GRANDES CENTROS DE DATOS

10.4.1 POR TIPO DE NIVEL

10.4.1.1. NIVEL 1

10.4.1.2. NIVEL 2

10.4.1.3. NIVEL 3

10.4.1.4. NIVEL 4

11. MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR TIPO DE CONSTRUCCIÓN

11.1 GENERALIDADES

11.2 NUEVO CENTRO DE DATOS

11.2.1 CENTRO DE DATOS INTERNO

11.2.2 CENTRO DE DATOS DEL PROVEEDOR DE SERVICIOS

11.3 RECONSTRUCCIÓN DEL CENTRO DE DATOS

12 MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR USUARIO FINAL

12.1 GENERALIDADES

12.2 PROVEEDORES DE SERVICIOS EN LA NUBE

12.3 PROVEEDORES DE COLOCACIÓN

12.4 EMPRESAS

12.4.1 PEQUEÑAS Y MEDIANAS EMPRESAS

12.4.2 EMPRESA DE GRAN TAMAÑO

13 MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR SECTORIO

13.1 GENERALIDADES

13.2 BANCA, SERVICIOS FINANCIEROS Y SEGUROS

13.2.1 POR TIPO DE SERVICIO

13.2.1.1. SERVICIOS DE CONSOLIDACIÓN

13.2.1.2. SERVICIOS DE OPTIMIZACIÓN

13.2.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.2.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.3 TI Y TELECOMUNICACIONES

13.3.1 POR TIPO DE SERVICIO

13.3.1.1. SERVICIOS DE CONSOLIDACIÓN

13.3.1.2. SERVICIOS DE OPTIMIZACIÓN

13.3.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.3.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.4 GOBIERNO Y DEFENSA

13.4.1 POR TIPO DE SERVICIO

13.4.1.1. SERVICIOS DE CONSOLIDACIÓN

13.4.1.2. SERVICIOS DE OPTIMIZACIÓN

13.4.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.4.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.5 ATENCIÓN MÉDICA

13.5.1 POR TIPO DE SERVICIO

13.5.1.1. SERVICIOS DE CONSOLIDACIÓN

13.5.1.2. SERVICIOS DE OPTIMIZACIÓN

13.5.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.5.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.6 TRANSPORTE

13.6.1 POR TIPO DE SERVICIO

13.6.1.1. SERVICIOS DE CONSOLIDACIÓN

13.6.1.2. SERVICIOS DE OPTIMIZACIÓN

13.6.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.6.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.7 VENTA AL POR MENOR

13.7.1 POR TIPO DE SERVICIO

13.7.1.1. SERVICIOS DE CONSOLIDACIÓN

13.7.1.2. SERVICIOS DE OPTIMIZACIÓN

13.7.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.7.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.8 ENERGÍA

13.8.1 POR TIPO DE SERVICIO

13.8.1.1. SERVICIOS DE CONSOLIDACIÓN

13.8.1.2. SERVICIOS DE OPTIMIZACIÓN

13.8.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.8.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.9 FABRICACIÓN

13.9.1 POR TIPO DE SERVICIO

13.9.1.1. SERVICIOS DE CONSOLIDACIÓN

13.9.1.2. SERVICIOS DE OPTIMIZACIÓN

13.9.1.3. SERVICIOS DE AUTOMATIZACIÓN

13.9.1.4. SERVICIOS DE GESTIÓN DE INFRAESTRUCTURA

13.1 OTROS

14 MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, POR GEOGRAFÍA

MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 NORTEAMÉRICA

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 FRANCIA

14.2.3 Reino Unido

14.2.4 ITALIA

14.2.5 ESPAÑA

14.2.6 RUSIA

14.2.7 TURQUÍA

14.2.8 BÉLGICA

14.2.9 PAÍSES BAJOS

14.2.10 NORUEGA

14.2.11 FINLAND

14.2.12 SUIZA

14.2.13 DINAMARCA

14.2.14 SUECIA

14.2.15 POLONIA

14.2.16 RESTO DE EUROPA

14.3 ASIA PACÍFICO

14.3.1 JAPÓN

14.3.2 CHINA

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 AUSTRALIA

14.3.6 NUEVA ZELANDA

14.3.7 SINGAPUR

14.3.8 TAILANDIA

14.3.9 MALASIA

14.3.10 INDONESIA

14.3.11 FILIPINAS

14.3.12 TAIWÁN

14.3.13 VIETNAM

14.3.14 RESTO DE ASIA PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 SUDÁFRICA

14.5.2 EGIPTO

14.5.3 ARABIA SAUDITA

14.5.4 Emiratos Árabes Unidos

14.5.5 OMÁN

14.5.6 BAHREIN

14.5.7 ISRAEL

14.5.8 KUWAIT

14.5.9 QATAR

14.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

14.6 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

15. MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

15.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGULATORIOS

15.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16. MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS: ANÁLISIS FODA Y DBMR

17 MERCADO GLOBAL DE TRANSFORMACIÓN DE CENTROS DE DATOS, PERFIL DE LA EMPRESA

17.1 WIPRO

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 CARTERA DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 DELL INC.

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 CARTERA DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 NETSCOUT

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 CARTERA DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 SUSE

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 CARTERA DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 MINDTEC.

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 CARTERA DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 CISCO SYSTEMS, INC.

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 CARTERA DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 PC CONNECTION, INC.

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 CARTERA DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 CLUDOBITS

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 CARTERA DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 ATOS SE

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 CARTERA DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 SCHNEIDER ELÉCTRICO

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 CARTERA DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 CORPORACIÓN INTEL

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 CARTERA DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 HCL TECHNOLOGIES LIMITADA

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 CARTERA DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 RAHI

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 CARTERA DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 IBM

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 CARTERA DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 MICROLAND LIMITADA

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 CARTERA DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 EMBELEE

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 CARTERA DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 SIEMENS

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 CARTERA DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 ENSONO, LLC

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 CARTERA DE PRODUCTOS

17.18.5 DESARROLLOS RECIENTES

17.19 TECNOLOGÍAS TRANS-NET

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 CARTERA DE PRODUCTOS

17.19.5 DESARROLLOS RECIENTES

17.2 MICROSOFT

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 CARTERA DE PRODUCTOS

17.20.5 DESARROLLOS RECIENTES

17.21 TECH MAHINDRA LIMITADA.

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 CARTERA DE PRODUCTOS

17.21.5 DESARROLLOS RECIENTES

17.22 CONOCEDOR

17.22.1 RESUMEN DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 CARTERA DE PRODUCTOS

17.22.5 DESARROLLOS RECIENTES

17.23 ACCENTURE.

17.23.1 RESUMEN DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PRESENCIA GEOGRÁFICA

17.23.4 CARTERA DE PRODUCTOS

17.23.5 DESARROLLOS RECIENTES

17.24 HITACHI

17.24.1 RESUMEN DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PRESENCIA GEOGRÁFICA

17.24.4 CARTERA DE PRODUCTOS

17.24.5 DESARROLLOS RECIENTES

17.25 SOFTCHOICE

17.25.1 RESUMEN DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 PRESENCIA GEOGRÁFICA

17.25.4 CARTERA DE PRODUCTOS

17.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

18 CONCLUSIÓN

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.