Global Dry Eye Syndrome Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.13 Billion

USD

12.41 Billion

2025

2033

USD

6.13 Billion

USD

12.41 Billion

2025

2033

| 2026 –2033 | |

| USD 6.13 Billion | |

| USD 12.41 Billion | |

| % | |

|

Segmentación del mercado global de tratamientos para el síndrome del ojo seco, por tipo de producto (estimulantes lagrimales, lágrimas artificiales, secretagogos y otros), tipo de dosificación (líquido, semisólido y otros), tratamiento (agente lubricante, colinérgicos, antiinflamatorios, antiinfecciosos, antialérgicos y otros), diagnóstico (examen ocular completo, prueba de Schirmer, prueba de osmolaridad lagrimal y otros), dosis (dosis unitaria y multidosis), tipo de medicamento (medicamentos con receta (Rx) y medicamentos de venta libre (OTC)), tipo de envase (viales monodosis, frascos y tubos), tipo de embalaje (plástico, aluminio y vidrio), tipo (marcas y genéricos), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros) – Tendencias de la industria y pronóstico hasta 2033

¿Cuál es el tamaño global del mercado del tratamiento del síndrome de ojos secos

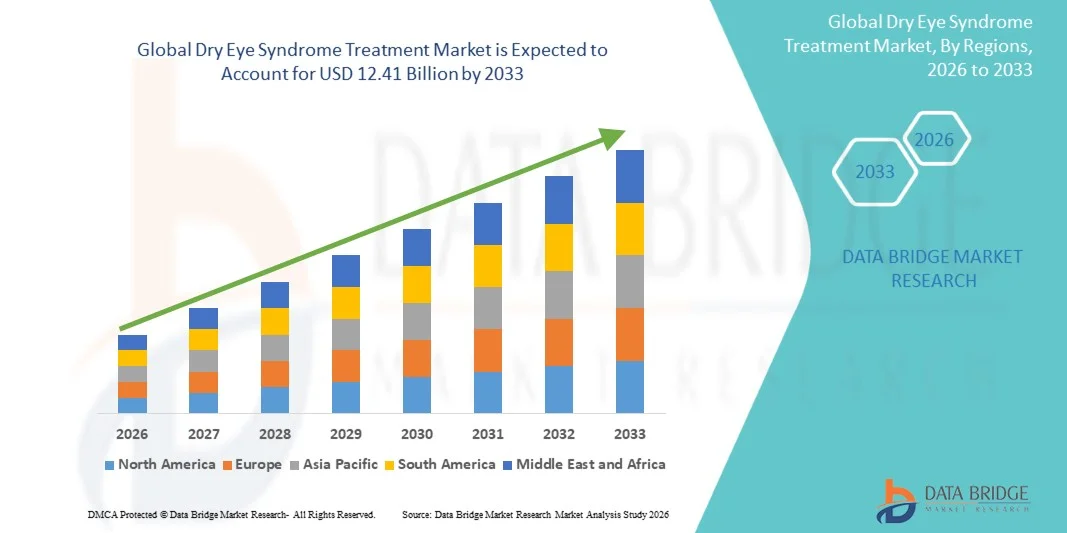

- Según los análisis de Data Bridge Market Research, el tamaño del mercado del tratamiento del síndrome de ojo seco global se valoró enUSD 6.13 billion in 2025y se espera que alcance12.41 millones de dólares en 2033, aCAGR of 9.22%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia del síndrome de los ojos secos, junto con los avances en terapias oftalmológicas y formulaciones de drogas, impulsando la adopción de soluciones de tratamiento eficaces en todos los grupos de edad

- Además, el aumento de la conciencia sobre la salud ocular, el aumento del acceso a la atención médica y la demanda de tratamientos personalizados, no invasivos y duraderos están estableciendo terapias oculares modernas como opción preferida para pacientes y médicos. Estos factores convergentes están acelerando la captación de tratamientos innovadores, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

Valor mundial del mercado (2025):USD 6,13 millones

Valor de mercado esperado (2033):12.41 millones de dólares

CAGR prefabricado (2026–2033):9.22%

Síndrome del ojo seco Análisis del mercado

- Tratamientos de síndrome de ojo seco, incluyendo medicamentos recetados, venta libregotas de ojo, y dispositivos terapéuticos avanzados, son componentes cada vez más vitales de la atención oftalmológica debido a su capacidad para aliviar el malestar, mejorar la salud de la superficie ocular y prevenir complicaciones de la visión a largo plazo

- La creciente demanda de tratamientos oculares secos se alimenta principalmente por la creciente prevalencia del síndrome ocular seco, el aumento del tiempo de pantalla y el uso de dispositivos digitales, y el aumento de la conciencia entre los pacientes y proveedores de atención médica acerca del diagnóstico precoz y la gestión eficaz

- América del Norte dominaba el mercado de tratamiento del síndrome de ojo seco con la mayor cuota de ingresos del 40,9% en 2025, caracterizada por un alto gasto sanitario, una infraestructura oftalmológica avanzada y una fuerte presencia de fármacos clave ydispositivo médicojugadores, con Estados Unidos experimentando un crecimiento sustancial en terapias de prescripción y sistemas innovadores de suministro de drogas

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamiento del síndrome de los ojos secos durante el período previsto debido al aumento de la población geriátrica, el aumento de la prevalencia de la tensión de los ojos digitales y la mejora del acceso a los servicios de atención de los ojos

- Prescripción (Rx) El segmento de medicamentos dominaba el mercado de tratamiento del síndrome de ojo seco con una cuota de mercado del 46,5% en 2025, impulsado por su eficacia clínica, disponibilidad de formulaciones novedosas y adopción creciente entre los oftalmólogos para casos moderados a constantes

Informe Scope and Dry Eye Syndrome Tratamiento Mercado de Segmentación

|

Atributos |

Tratamiento del Síndrome de Ojo Seco |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Tratamiento del Síndrome de Ojo seco Tendencias del mercado

“La adopción creciente de soluciones de terapia avanzada y salud digital”

- Una tendencia significativa y aceleradora en el mercado mundial de tratamiento del síndrome de ojo seco es la creciente adopción de terapéuticas avanzadas, incluyendo medicamentos recetados, procedimientos de oficina y terapias basadas en dispositivos, junto con soluciones de salud digital para la vigilancia y gestión remotas

- Por ejemplo, dispositivos como LipiFlow permiten la terapia de pulsación térmica automatizada para la disfunción de la glándula meibomiana, proporcionando a los médicos una opción de tratamiento precisa y amigable con el paciente. Del mismo modo, las gotas de prescripción como la ciclosporina y la lifitegrast se están integrando cada vez más en regímenes de tratamiento personalizados

- La integración con plataformas de salud digital permite a los pacientes rastrear los síntomas, la adherencia y la eficacia del tratamiento a través de aplicaciones móviles, mejorando la atención personalizada y facilitando consultas teleoftalmológicas. Por ejemplo, algunas aplicaciones habilitadas para AI pueden recomendar intervenciones de seguimiento basadas en resultados reportados por los pacientes

- La convergencia de terapéuticas avanzadas y herramientas digitales permite una gestión más precisa, conveniente y eficaz de los ojos secos, mejorando el cumplimiento y satisfacción del paciente

- Esta tendencia hacia terapias innovadoras, centradas en el paciente y impulsadas por la tecnología está remodelando los estándares y expectativas de tratamientooftalmología. En consecuencia, empresas como Allergan y Johnson & Johnson Vision están invirtiendo en terapias de próxima generación y soluciones de salud conectadas para mejorar los resultados del tratamiento

- La demanda de tratamientos que combinan la eficacia clínica con facilidad de uso y las capacidades de monitoreo remoto está creciendo rápidamente tanto en entornos clínicos como en el hogar, ya que los pacientes priorizan cada vez más la comodidad y el alivio sostenido de los síntomas

- Innovaciones biotecnológicas emergentes, incluyendo terapias regenerativas y formulaciones novedosas como gotas de ojo nanomicellar, están adquiriendo atención como potenciales cambiadores de juego para el alivio de los ojos secos a largo plazo, atrayendo inversión tanto de compañías farmacéuticas como de dispositivos médicos

Síndrome del ojo seco Tratamiento Dinámica del mercado

Conductor

“Increciente Prevalencia y Conciencia del Síndrome de Ojo seco”

- La creciente prevalencia del síndrome de los ojos secos debido al envejecimiento de las poblaciones, el tiempo prolongado de la pantalla y los factores ambientales, junto con la creciente conciencia de la condición, es un factor importante de la demanda intensificada de tratamientos eficaces

- Por ejemplo, una encuesta realizada en 2025 indicó que más del 30% de los adultos de América del Norte reportaron sufrir síntomas crónicos de los ojos secos, conduciendo a los médicos a adoptar opciones terapéuticas avanzadas

- A medida que los pacientes se vuelven más conscientes del impacto de los ojos secos no tratados en la visión y la calidad de vida, la demanda de medicamentos recetados, procedimientos de oficina y dispositivos innovadores ha aumentado, ofreciendo una racionalidad convincente para el tratamiento

- Además, el aumento de los exámenes oculares rutinarios y los programas de atención oftalmológica proactiva están impulsando el diagnóstico e intervención previos, creando una demanda constante de terapias establecidas y novedosas

- La combinación de educación de pacientes, el aumento del uso de dispositivos digitales y la creciente adopción de atención oftalmológica preventiva impulsan el mercado en regiones tanto desarrolladas como emergentes

- La expansión de los programas de bienestar empresarial y las iniciativas de salud de los ojos ocupacionales fomentan la sensibilización en los lugares de trabajo, fomentando la detección temprana y el tratamiento de los síntomas de los ojos secos entre los adultos que trabajan

- El aumento de las colaboraciones entre las empresas farmacéuticas y los proveedores de atención de los ojos para las campañas de educación de pacientes está fomentando una mayor adopción de terapias avanzadas, apoyando el crecimiento global del mercado

Restraint/Challenge

“High Treatment Costs and Limited Access in Emerging Markets”

- Las preocupaciones relativas al alto costo de los medicamentos recetados avanzados y las terapias basadas en dispositivos plantean un reto importante para una mayor penetración del mercado, en particular en las regiones en desarrollo

- Por ejemplo, terapias premium como tratamiento de luz pulsada intensa (IPL) y LipiFlow pueden costar varios cientos de dólares por sesión, limitando el acceso para pacientes sensibles al precio

- Para ampliar la adopción es fundamental abordar la asequibilidad mediante formulaciones genéricas, cobertura de seguros y programas de asistencia al paciente. Empresas como Novartis y Bausch + Lomb enfatizan las iniciativas de apoyo al paciente para mitigar las barreras costosas

- Además, el acceso limitado a atención oftalmológica especializada y herramientas de diagnóstico en las regiones rurales o subdesarrolladas restringe la disponibilidad de tratamientos avanzados en los ojos secos, creando una distribución desigual del tratamiento

- Superar estos desafíos mediante soluciones rentables, plataformas de telemedicina y un acceso más amplio a la atención médica será vital para el crecimiento sostenido en el mercado mundial de tratamiento del síndrome de ojo seco

- Los obstáculos reguladores, incluidos los estrictos procesos de aprobación para nuevos medicamentos y dispositivos, pueden retrasar la entrada del mercado y limitar la disponibilidad de terapias innovadoras, lo que impacta la expansión general del mercado

- El incumplimiento del paciente debido a regímenes complejos de tratamiento o malestar asociado a ciertas terapias puede dificultar la eficacia del tratamiento, haciendo hincapié en la necesidad de soluciones de tratamiento fáciles de usar y tolerables

Síndrome del ojo seco Tratamiento del mercado

El mercado se segmenta sobre la base del tipo de producto, tipo de dosis, tratamiento, diagnóstico, dosis, tipo de medicamento, tipo de envase, tipo de envase, tipo, canal de distribución y usuarios finales.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado se segmenta en estimuladores de lágrimas, lágrimas artificiales, secretos y otros. El segmento de lágrimas artificiales dominaba el mercado con la mayor cuota de ingresos en 2025, impulsada por su amplia disponibilidad, asequibilidad y alivio inmediato de los síntomas del ojo seco. Las lágrimas artificiales son el tratamiento de primera línea para casos leves a moderados y son preferidas por los pacientes para facilitar el uso y la administración frecuente. La alta adopción también se alimenta por el aumento del tiempo de pantalla, los factores ambientales y la conciencia general sobre la salud de los ojos. Los médicos suelen recomendar lágrimas artificiales en combinación con otras terapias para mejorar los resultados del paciente. Además, las lágrimas artificiales son compatibles con el uso a largo plazo y pueden utilizarse junto con medicamentos recetados sin efectos secundarios importantes.

Se espera que el segmento de estimuladores de la lágrima sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por el aumento de la innovación en terapias de prescripción que estimulan la producción de la lágrima a nivel glandular. Estas terapias proporcionan un alivio duradero, lo que las hace atractivas para los casos de ojo seco crónico y severo. El aumento de la adopción está respaldado por avalados clínicos, tecnologías de formulación mejoradas y una mayor conciencia de las opciones de tratamiento avanzadas. Los pacientes con síntomas moderados a severos prefieren cada vez más estimulantes de la lágrima sobre el uso frecuente de la lágrima artificial. El segmento también se beneficia de campañas de marketing digital y educación de pacientes destacando su eficacia.

- Por tipo de dosis

Sobre la base del tipo de dosis, el mercado se segmenta en líquido, semi-sólido y otros. El segmento líquido dominaba en 2025 debido a la comodidad, facilidad de administración y familiaridad con las gotas de los ojos. Las formulaciones líquidas, incluidas las lágrimas artificiales y los medicamentos recetados, proporcionan un alivio rápido del síntoma y pueden utilizarse múltiples veces al día. Son eficaces en función de los costos y ampliamente distribuidos en farmacias y hospitales, apoyando la adopción elevada. Los médicos suelen recomendar formulaciones líquidas tanto para la gestión aguda como crónica de los ojos secos. La flexibilidad de las formulaciones líquidas permite la terapia combinada con otros tratamientos para aumentar la eficacia. Su compatibilidad con los embalajes de dosis múltiples apoya aún más el dominio del mercado.

Se espera que el segmento semi-sólido sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por formulaciones innovadoras de gel y ungüento que ofrecen retención de superficies oculares más largas. Las terapias semi-sólidas reducen la frecuencia de dosificación y mejoran la adherencia del paciente, especialmente en casos graves. La creciente aceptación de terapias basadas en gel entre clínicos y pacientes apoya este crecimiento. Estas formulaciones también reducen el malestar y proporcionan un efecto protector sostenido. El aumento de los avances tecnológicos en la coherencia de la formulación y la biodisponibilidad acelera aún más la adopción.

- Por tratamiento

Sobre la base del tratamiento, el mercado se segmenta en agentes lubricantes, cholinergicos, antiinflamatorios, antiinfecciosos, antialérgicos y otros. El segmento de agentes lubricantes dominaba en 2025, impulsado por una amplia aplicabilidad en casos leves, moderados y graves. Los agentes lubricantes proporcionan un alivio instantáneo, son fáciles de usar, y están ampliamente disponibles tanto OTC como mediante prescripción. Su asequibilidad y compatibilidad con otras terapias les hacen un tratamiento de primera línea preferido. Los médicos recomiendan frecuentemente agentes lubricantes para mantener la humedad de la superficie ocular y prevenir nuevos daños. La familiaridad y comodidad del consumidor con estos agentes garantizan una adopción elevada sostenida. También ofrecen versatilidad en embalaje, dosificación y combinación con otros tratamientos.

Se espera que el segmento antiinflamatorio sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por la creciente comprensión de la inflamación como conductor clave de ojo seco crónico. Medicamentos antiinflamatorios de prescripción tales como ciclosporina y lifitegrast blanco causas subyacentes y son preferidos para casos moderados a constantes. El aumento de la conciencia clínica, las nuevas formulaciones y los métodos mejorados de suministro de drogas están impulsando el crecimiento. Campañas de educación de pacientes en la gestión de la adopción de apoyo a los ojos secos relacionados con la inflamación. Las aprobaciones reguladoras de nuevas terapias antiinflamatorias contribuyen aún más a la expansión del mercado.

- Diagnóstico

Sobre la base del diagnóstico, el mercado se segmenta en un examen ocular completo, prueba Schirmer, prueba de osmolaridad lacrimógeno y otros. El segmento de examen ocular completo dominado en 2025 debido a su capacidad de proporcionar una evaluación holística de la salud ocular. Los exámenes de ojos permiten la detección temprana de las condiciones subyacentes y guía la selección efectiva del tratamiento. Siguen siendo el procedimiento de diagnóstico estándar recomendado por oftalmólogos y optometristas en todo el mundo. Los exámenes integrales se pueden combinar con otras pruebas para adaptar los planes de tratamiento. La alta adopción está respaldada por cobertura de seguros y programas de atención preventiva rutinaria. Aumentar la conciencia de la salud ocular entre los pacientes impulsa aún más la utilización.

Se prevé que el segmento de prueba de osmolaridad lacrimógeno será testigo del crecimiento más rápido de 2026 a 2033, impulsado por la demanda de objetivos, cuantitativosHerramientas de diagnóstico. La osmolaridad del oído permite la detección temprana de la gravedad del ojo seco y ayuda a personalizar la terapia. Aumento de la adopción de la oftalmología de precisión e integración conVigilancia de la salud digitallas plataformas alimentan el crecimiento. Estas pruebas se utilizan cada vez más en clínicas especializadas y en entornos hospitalarios. Los clínicos valoran las pruebas de osmolaridad para monitorear la eficacia del tratamiento con el tiempo. Los avances tecnológicos están haciendo estos exámenes más rápidos, precisos y amigables con el paciente.

- Por Dose

Sobre la base de la dosis, el mercado se segmenta en dosis unitarias y multidosis. El segmento de dosis múltiples dominaba en 2025 debido a la eficacia en función de los costos, conveniencia y compatibilidad con uso frecuente. Las formulaciones de dosis múltiples permiten la gestión a largo plazo y son preferidas tanto para la OTC como para medicamentos recetados. Los hospitales y las farmacias minoristas favorecen el embalaje de varias dosis para facilitar el almacenamiento. Los usuarios frecuentes y los pacientes crónicos se benefician de menores costos por uso. Los formatos de dosis múltiples también reducen los desechos ambientales en comparación con los paquetes de dosis múltiples. La familiaridad de los pacientes con botellas de dosis múltiples soporta el dominio continuo.

Se espera que el segmento de dosis una sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la necesidad de formulaciones estériles libres de conservantes. El embalaje de dosis unitaria reduce el riesgo de contaminación y apoya la seguridad del paciente, especialmente para casos crónicos de ojo seco. Los diseños fáciles de viajar y portátiles aumentan la comodidad. Aumentar la adopción de gotas de los ojos recetados en formatos de dosis unitarias es apoyar el crecimiento. La adherencia del paciente mejora con viales de uso único más fáciles de usar. Las directrices clínicas recomiendan cada vez más formatos de dosis unitarias para ojos sensibles.

- Por tipo de medicamento

Sobre la base del tipo de medicación, el mercado se segmenta en medicamentos recetados (Rx) y medicamentos de venta libre (OTC). El segmento de medicamentos recetados (Rx) dominaba el mercado de tratamiento del síndrome del ojo seco con una cuota de mercado del 46,5% en 2025, impulsado por su eficacia clínica en el tratamiento de casos moderados a severos, la adopción creciente por oftalmólogos, y la capacidad de apuntar causas subyacentes tales como inflamación o disfunción de la glándula meibomiana. Medicamentos de prescripción, incluyendo ciclosporina, lifitegrast y nuevos biológicos, ofrecen un alivio duradero en comparación con las terapias OTC y son apoyados por evidencia clínica fuerte. La adopción elevada también se alimenta de una mayor conciencia entre los pacientes acerca de las opciones avanzadas de tratamiento y de la creciente prevalencia de los ojos secos crónicos a nivel mundial. Estas terapias se utilizan a menudo en combinación con otras modalidades de tratamiento, mejorando los resultados generales del paciente.

Se espera que el segmento de medicamentos de alto nivel (OTC) sea testigo del crecimiento más rápido en el mercado de tratamiento del síndrome de ojo seco de 2026 a 2033, impulsado por el aumento de la preferencia del consumidor por terapias fácilmente accesibles y autoadministradas para síntomas de ojo seco leve a moderada. Los productos OTC, como las lágrimas artificiales y las gotas lubricantes, proporcionan un alivio inmediato y están disponibles sin receta, lo que les hace muy conveniente para su uso frecuente. Aumentar la conciencia sobre la salud ocular, el tiempo prolongado de la pantalla y los factores ambientales están alimentando aún más la demanda. El crecimiento está respaldado por la expansión de canales de farmacia minorista y en línea, lo que mejora la accesibilidad y comodidad para los pacientes.

- Por tipo de contenedor

Sobre la base del tipo de contenedor, el mercado se segmenta en viales de dosis unitaria, botellas y tubos. Botellas dominadas en 2025 debido a la asequibilidad, comodidad y idoneidad para uso frecuente. Son compatibles con terapias de dosis múltiples y ampliamente distribuidas en farmacias. Los pacientes prefieren botellas para facilidad de administración y almacenamiento. Hospitales y clínicas a menudo almacenan formulaciones embotelladas a granel. Las botellas proporcionan flexibilidad tanto para el OTC como para los medicamentos recetados. La familiaridad con los consumidores con las botellas garantiza una demanda sostenida.

Se espera que el segmento de franjas de dosis unitarias sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la creciente demanda de envases estériles libres de conservantes que minimiza el riesgo de contaminación y apoya la seguridad del paciente, especialmente para la dosificación frecuente en casos crónicos. Los viales de dosis unitaria reducen el riesgo de contaminación y mejoran la seguridad del paciente. Son ideales para ojos sensibles y manejo de terapia crónica. Los clínicos favorecen los viales de dosis-unidad para la administración de oficinas. La portabilidad y la facilidad de uso aumentan la adopción entre los pacientes. El soporte regulador para formulaciones sin conservantes acelera la penetración del mercado.

- Por tipo de embalaje

Sobre la base del tipo de embalaje, el mercado se segmenta en plástico, aluminio y vidrio. Envasado de plástico dominado en 2025 debido al diseño ligero, la eficacia en función de los costos y la adopción amplia tanto para terapias OTC como para recetas. Los contenedores de plástico son convenientes para transporte, almacenamiento y eliminación. Las farmacias minoristas y hospitalarias favorecen el embalaje plástico para la eficiencia logística. Los pacientes prefieren plástico ligero para facilitar el uso diario. El plástico permite flexibilidad para múltiples formulaciones. Los programas de medio ambiente y reciclaje también apoyan el uso continuado.

Se espera que el embalaje de aluminio sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por propiedades de barrera superiores, vida útil más larga y crecientes preocupaciones de sostenibilidad ambiental. Los tubos de aluminio son cada vez más preferidos para las formulaciones de gel y ungüento. Los tubos de aluminio se prefieren para geles y ungüentos. Protegen formulaciones de luz y aire, mejorando la eficacia. Los fabricantes están adoptando cada vez más aluminio para productos premium. El crecimiento también se alimenta por el aumento de la preferencia de los consumidores por el embalaje ecológico

- Por tipo

Sobre la base del tipo, el mercado se segmenta en marcas y genéricos. Formulaciones de marca dominadas en 2025 debido a la fuerte confianza del médico, eficacia clínica comprobada y alcance de marketing. La lealtad de marca y el respaldo médico apoyan la adopción consistente. Los medicamentos de marca son ampliamente almacenados en hospitales y farmacias minoristas. Las campañas de sensibilización de las principales empresas refuerzan el dominio del mercado. Los pacientes perciben los fármacos de marca como mayor calidad. Los datos clínicos que apoyan la eficacia de marca solidifican aún más la preferencia del mercado.

Se espera que la genérica sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por la eficacia en función de los costos, el aumento de la disponibilidad y las políticas sanitarias que promueven el acceso asequible. La adopción genérica es mayor en los mercados emergentes. Aumentar la conciencia y los estudios de bioequivalencia aumentan la confianza clínica. La cobertura del seguro también apoya el crecimiento genérico. Los pacientes que buscan terapia a largo plazo suelen preferir genéricos para la asequibilidad. La adopción genérica también está respaldada por políticas sanitarias que promueven el acceso asequible a medicamentos esenciales.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. Las farmacias minoristas dominaron en 2025 debido a la accesibilidad, el alto paso y la comodidad para las compras de OTC. Los hospitales y clínicas también distribuyen medicamentos OTC a través de configuraciones minoristas. Los pacientes prefieren farmacias minoristas para su disponibilidad inmediata. Las redes de distribución están bien establecidas, asegurando un suministro constante. Las campañas de marketing apuntan a canales minoristas para maximizar el alcance.

Se prevé que el segmento de farmacia en línea será testigo del crecimiento más rápido de 2026 a 2033, alimentado por la adopción digital, la comodidad de entrega en el hogar y el acceso a medicamentos recetados. Las plataformas en línea aumentan el alcance de los pacientes rurales y urbanos. El crecimiento se apoya en las tendencias de la telemedicina y la prescripción electrónica. Los pacientes prefieren el pedido en línea para la privacidad y comodidad. Las farmacias electrónicas también facilitan el suministro basado en la suscripción para pacientes crónicos. Aprobaciones regulatorias para la adopción de apoyo en línea.

- Por End-Users

Sobre la base de los usuarios finales, el mercado se segmenta en hospitales, guarderías, clínicas especializadas y otros. Los hospitales dominaron en 2025 debido a altos volúmenes de pacientes, oftalmólogos especializados e infraestructura de atención integrada. Los hospitales proporcionan terapias de prescripción y intervenciones de procedimiento avanzadas. La adopción está impulsada por recomendaciones clínicas. Los hospitales también sirven como centros de distribución para medicamentos multi dosis y de marca. La confianza de los pacientes en terapias administradas por el hospital sostiene la dominación.

Se espera que el segmento de atención de la casa sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por terapias autoadministradas, medicamentos OTC y apoyo teleoftalmológico. Los pacientes prefieren controlar cada vez más el ojo seco leve a moderado en casa. La adopción en el hogar está respaldada por la comodidad, la eficacia en función de los costos y la vigilancia digital. Aumentar la conciencia de la gestión crónica de enfermedades alimenta la absorción. La disponibilidad de formulaciones portátiles como frascos de dosis unitarias es compatible con el uso doméstico.

Síndrome de Ojo seco Análisis regional

- América del Norte dominaba el mercado de tratamiento del síndrome de ojo seco con la mayor cuota de ingresos del 40,9% en 2025, caracterizada por un alto gasto sanitario, una infraestructura oftalmológica avanzada y una fuerte presencia de los principales agentes farmacéuticos y médicos de dispositivos

- Los pacientes y clínicos de la región valoran altamente las terapias de prescripción clínicamente comprobadas, procedimientos avanzados en la oficina y herramientas de diagnóstico que permiten la detección temprana y la gestión eficaz de los síntomas de los ojos secos

- Esta adopción generalizada cuenta además con un alto gasto sanitario, presencia de las principales empresas farmacéuticas y de dispositivos médicos, y un mayor acceso tanto a la OTC como a los tratamientos de prescripción, estableciendo América del Norte como un mercado clave para la gestión aguda y crónica de los ojos secos

Síndrome del ojo seco de EE.UU.

El mercado de tratamiento del síndrome de ojo seco de EE.UU. capturó la mayor parte de ingresos del 79% en 2025 dentro de América del Norte, impulsado por la creciente prevalencia de ojo seco, el tiempo de pantalla creciente y una fuerte infraestructura sanitaria. Los pacientes y los clínicos están priorizando terapias de prescripción avanzadas, procedimientos de oficina y herramientas de diagnóstico innovadoras para una gestión eficaz de enfermedades. Aumentar la conciencia de la salud ocular, junto con un alto gasto sanitario y cobertura de seguros, impulsa el crecimiento del mercado. La demanda de gotas lubricantes OTC y formulaciones sin conservantes también está aumentando entre casos leves a moderados. Además, la integración de plataformas de teleoftalmología y vigilancia digital de la salud aumenta la accesibilidad al tratamiento y la adherencia de los pacientes.

Europa síndrome de ojo seco Tratamiento Mercado de visión

Se proyecta que el mercado de tratamiento del síndrome de ojo seco de Europa se expanda en un CAGR sustancial durante el período de previsión, impulsado por el aumento de las poblaciones de envejecimiento, la alta prevalencia de cepa ocular digital y los estrictos estándares de salud. La expansión de la urbanización y el aumento del acceso a la atención oftalmológica están fomentando la adopción de terapias de prescripción y OTC. Los pacientes buscan cada vez más tratamientos eficaces, convenientes y mínimamente invasivos, aumentando la demanda de tratamientos terapéuticos avanzados y intervenciones basadas en dispositivos. El mercado también está experimentando un fuerte crecimiento en clínicas especializadas y entornos hospitalarios, ya que la gestión de los ojos secos se integra en servicios de atención ocular rutinaria. Además, las iniciativas gubernamentales y las campañas de sensibilización que promueven la salud ocular están apoyando la expansión del mercado en toda la región.

U.K. Dry Eye Syndrome Treatment Market Insight

Se prevé que el mercado de tratamiento del síndrome de los ojos secos en el Reino Unido crezca en un CAGR notable durante el período de previsión, alimentado por una mayor conciencia de la salud de los ojos, una mayor prevalencia de los ojos secos y una creciente adopción de terapias basadas en el hogar. La preocupación por el deterioro de la visión y la tensión ocular relacionada con el estilo de vida alienta tanto a los pacientes como a los médicos a priorizar opciones de gestión eficaces. La disponibilidad de medicamentos recetados, lubricantes OTC y terapias de procedimiento aumenta la accesibilidad al tratamiento. La infraestructura sanitaria bien establecida del Reino Unido, la robusta red de farmacias minoristas y las plataformas de telemedicina también impulsan el crecimiento del mercado. La preferencia del consumidor por terapias avanzadas, convenientes y amigables con el paciente sigue estimulando la adopción.

Alemania Dry Eye Syndrome Tratamiento Mercado de visión

Se espera que el mercado de tratamiento del síndrome de ojo seco de Alemania se amplíe en un CAGR considerable durante el período de pronóstico, impulsado por el aumento de la conciencia de la salud ocular, las crecientes poblaciones geriátricas y el aumento del uso de dispositivos digitales. El fuerte sistema de salud de Alemania, el alto gasto sanitario y el énfasis en tratamientos innovadores y clínicamente comprobados apoyan la adopción de medicamentos recetados y terapias basadas en dispositivos. Los pacientes prefieren cada vez más planes de tratamiento personalizados y procedimientos mínimamente invasivos. Integración de avanzadasPruebas de diagnóstico, como la osmolaridad lacrimógeno y exámenes de ojos completos, está facilitando el diagnóstico precoz y mejores resultados del tratamiento. Además, el enfoque en la atención preventiva y la educación de pacientes está impulsando la penetración del mercado tanto en las zonas urbanas como semiurbanas.

Asia-Pacific Dry Eye Syndrome Treatment Market Insight

El mercado de tratamiento del síndrome de ojo seco de Asia-Pacífico está preparado para crecer en el CAGR más rápido del 22% durante el período de previsión de 2026 a 2033, impulsado por el aumento del uso de dispositivos digitales, el aumento de la urbanización y el aumento de los ingresos desechables en países como China, Japón e India. La creciente conciencia de la región sobre la salud ocular y la ampliación de la infraestructura sanitaria impulsan la adopción de la OTC y las terapias de prescripción. Además, el aumento de las condiciones crónicas y factores ambientales como la contaminación aumenta la prevalencia de los ojos secos. Los programas gubernamentales que promueven la atención ocular preventiva y la expansión de las clínicas especializadas están apoyando el crecimiento del mercado. La asequibilidad de los medicamentos fabricados localmente y la disponibilidad de plataformas de teleoftalmología aumentan aún más la accesibilidad.

Japón síndrome de ojo seco Tratamiento Mercado de visión

El mercado de tratamiento del síndrome de ojo seco de Japón está ganando impulso debido al alto uso de dispositivos digitales, una población envejecida y un mayor enfoque en la salud preventiva. Los pacientes buscan terapias convenientes, efectivas y seguras para manejar los síntomas crónicos de los ojos secos. La integración de las tecnologías de diagnóstico y los planes de tratamiento personalizados está impulsando la adopción tanto en los entornos clínicos como en el hogar. El fuerte sistema de salud de Japón y la alta conciencia sobre la salud de los ojos contribuyen a la utilización generalizada de medicamentos recetados y dispositivos terapéuticos avanzados. La demanda de terapias adaptadas a los pacientes y mínimamente invasivas está aumentando, especialmente entre la población mayor. Además, las soluciones de telemedicina y salud digital están facilitando el diagnóstico precoz y la adherencia constante al tratamiento.

India Dry Eye Syndrome Tratamiento Mercado de visión

El mercado de tratamiento del síndrome de ojo seco de la India representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, impulsada por la rápida urbanización, el aumento del uso de dispositivos digitales y el aumento de la prevalencia del síndrome de ojo seco entre la población en edad de trabajar. India tiene una creciente clase media con mayores ingresos desechables, potenciando la demanda de OTC y terapias de prescripción. El enfoque del gobierno en las campañas de sensibilización sobre la salud ocular e iniciativas para los servicios de atención ocular digital está apoyando el crecimiento del mercado. Tratamientos asequibles de fabricación local y expansión de canales de farmacia minorista y en línea aumentan aún más la accesibilidad. El aumento de la adopción de terapias autoadministradas y servicios de teleophtalmología en las zonas urbanas y semiurbanas impulsa el mercado.

Síndrome de ojo seco Tratamiento Mercado Share

La industria del tratamiento del síndrome de Ojo seco está dirigida principalmente por empresas bien establecidas, incluyendo:

- AbbVieInc. (U.S.)

- AlconInc. (U.S.)

- Novartis AG (Suiza)

- Johnson & Johnson and Services, Inc. (Estados Unidos)

- Bausch + Lomb(U.S.)

- URSAPHARM Arzneimittel GmbH (Alemania)

- NicOx S.A. (Francia)

- Novaliq GmbH (Alemania)

- OEAIS(U.S.)

- AFT Pharmaceuticals (Nueva Zelandia)

- Kenvue Brands LLC (Estados Unidos)

- Santen PharmaceuticalCo., Ltd.

- Otsuka Pharmaceutical Co., Ltd. (Japón)

- Senju Pharmaceutical Co., Ltd. (Japón)

- Takeda Pharmaceutical Company Limited (Japón)

- Sun Pharmaceutical Industries Ltd. (India)

- Scope Ophthalmics Ltd. (Reino Unido)

- Similasan Corporation (Suiza)

- Aerie Pharmaceuticals Inc. (U.S.)

¿Cuáles son los avances recientes en el mercado mundial de tratamiento del síndrome de ojos secos

- En mayo de 2025, Grifols recibió autorización de la FDA para iniciar un ensayo clínico de Fase II para GRF312, una gota ocular inmunoglobulina diseñada para abordar la inflamación y la disregulación inmunitaria en la enfermedad ocular, marcando uno de los primeros esfuerzos para explorar la terapia inmunoglobulina para los trastornos superficiales oculares

- En mayo de 2025, la Administración de Alimentos y Medicamentos de EE.UU. aprobó Tryptyr (solución oftalmológica de pavoltremon) como un nuevo tratamiento de prescripción para la enfermedad de los ojos secos que estimula la producción de lágrimas naturales activando los nervios sensoriales de corneal, allanando el camino para la introducción en el mercado estadounidense

- En febrero de 2025, DiagnosTear Technologies anunció que los resultados fundamentales del estudio de diagnóstico del síndrome de ojo seco clínico más grande utilizando TeaRxTM fueron aceptados para la presentación en la Reunión Anual ARVO 2025, destacando los avances en diagnósticos de punto de atención multiparamétrico que mejoran la evaluación de la gravedad y la capacidad de respuesta al tratamiento

- En septiembre de 2024, la solución oftalmológica perfluorohexyloctana (MIEBOTM), codesarrollada por Bausch + Lomb y Novaliq, ya había sido aprobada por la FDA en 2023 y continuaba amplia disponibilidad regulatoria a través de los mercados, como la primera gota de ojo recetada dirigida a la evaporación de la enfermedad de ojo seco

- En abril de 2023, Sun Pharmaceutical lanzó CEQUA® en la India, el primer tratamiento de enfermedades oculares secas del país utilizando tecnología nanomicellar para mejorar la entrega de ciclosporina, ampliando el acceso a terapia avanzada de DED en un mercado emergente importante

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.