Global Electrotherapy Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

965.96 Million

USD

1,281.85 Million

2024

2032

USD

965.96 Million

USD

1,281.85 Million

2024

2032

| 2025 –2032 | |

| USD 965.96 Million | |

| USD 1,281.85 Million | |

| % | |

|

Segmentación del mercado global de electroterapia por tecnología (estimulación nerviosa eléctrica transcutánea [TENS], estimulación eléctrica neuromuscular [NMES], corriente interferencial [IFC], estimulación nerviosa eléctrica percutánea [PENS], estimulación muscular electrónica [EMS], estimulación de la médula espinal [SCS], electroacupuntura [EA] y otras), aplicación (cicatrización de heridas crónicas, disfunción neuromuscular, tratamiento del dolor, reparación de tejidos, trastornos musculoesqueléticos, fisioterapia, iontoforesis y otras), terapia (terapia de ondas de choque extracorpóreas, terapia de campos magnéticos, terapia de ultrasonido, terapia de microcorriente, terapia de corriente interferencial y otras) y usuario final (hospitales, centros de rehabilitación y clínicas): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de la electroterapia

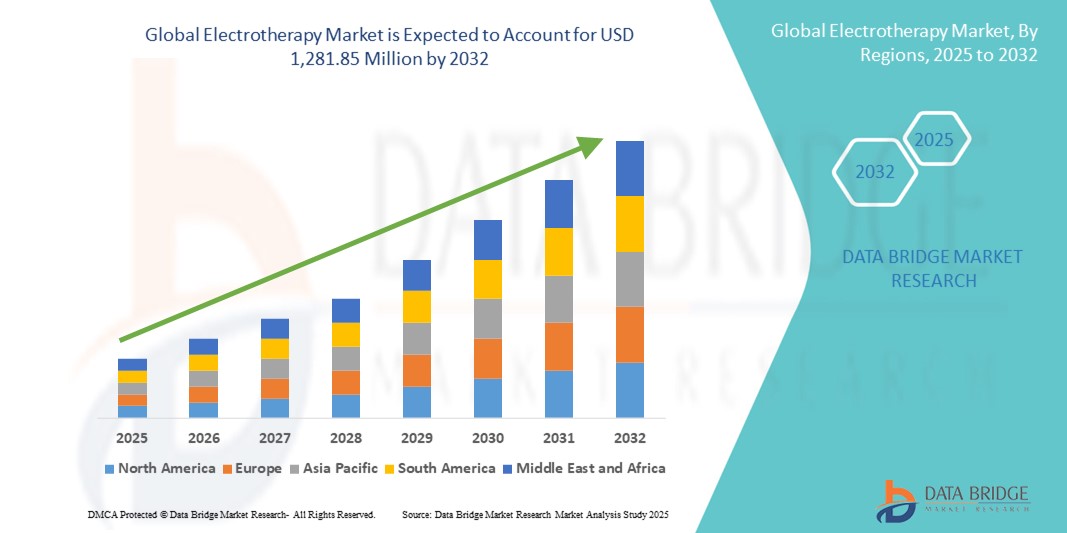

- El tamaño del mercado mundial de electroterapia se valoró en 965,96 millones de dólares en 2024 y se espera que alcance los 1.281,85 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 3,60% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia del dolor crónico, los trastornos musculoesqueléticos y las afecciones neurológicas, junto con una mayor concienciación sobre las terapias no invasivas para el manejo del dolor. Los avances en dispositivos de electroterapia y su integración con tecnología portátil impulsan aún más la expansión del mercado.

- Además, la creciente demanda de soluciones de tratamiento eficaces, seguras y fáciles de usar por parte de centros de rehabilitación, clínicas de fisioterapia y servicios de atención domiciliaria está posicionando a la electroterapia como la opción preferida para el alivio del dolor y la recuperación funcional. Estos factores, en conjunto, están acelerando su adopción, lo que impulsa sustancialmente el crecimiento del mercado.

Análisis del mercado de la electroterapia

- La electroterapia, que implica el uso de energía eléctrica para el control del dolor, la estimulación muscular y la rehabilitación, se reconoce cada vez más como un componente esencial en la fisioterapia, la medicina deportiva y el tratamiento neurológico debido a su carácter no invasivo, sus capacidades de terapia dirigida y su fácil integración con los protocolos sanitarios modernos.

- La creciente demanda de electroterapia se debe principalmente a la prevalencia cada vez mayor del dolor crónico, los trastornos musculoesqueléticos y las afecciones neurológicas, junto con una mayor concienciación sobre las opciones no farmacológicas para el tratamiento del dolor y los avances en la tecnología de los dispositivos.

- América del Norte dominó el mercado de la electroterapia con la mayor cuota de ingresos (39,5%) en 2024, gracias a una infraestructura sanitaria consolidada, un elevado gasto en salud y una fuerte presencia de los principales fabricantes de dispositivos. En Estados Unidos se observó un crecimiento sustancial en la adopción de la electroterapia, especialmente en centros de rehabilitación y atención domiciliaria, impulsado por las innovaciones en dispositivos portátiles y vestibles, así como en sistemas de monitorización de tratamientos con inteligencia artificial.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de la electroterapia durante el período de pronóstico, impulsado por un mayor acceso a la atención médica, el aumento de la población geriátrica y la creciente adopción de soluciones modernas de rehabilitación y fisioterapia en las economías emergentes.

- Los dispositivos de estimulación nerviosa eléctrica transcutánea (TENUS) dominaron el mercado de la electroterapia con una cuota de mercado del 42 % en 2024, impulsados por su eficacia demostrada en el alivio del dolor, su diseño fácil de usar y su amplia disponibilidad tanto para uso clínico como doméstico.

Alcance del informe y segmentación del mercado de electroterapia

|

Atributos |

Información clave del mercado de la electroterapia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la electroterapia

Avances en dispositivos de electroterapia portátiles y con inteligencia artificial

- Una tendencia destacada en el mercado global de la electroterapia es la integración de la tecnología portátil con sistemas de monitorización basados en IA , lo que mejora la personalización del tratamiento y la retroalimentación del paciente en tiempo real. Esta combinación está optimizando la eficacia de la terapia y la participación del paciente.

- Por ejemplo, dispositivos como Compex Wireless TENS y Omron Pocket Pain Pro ofrecen soluciones de electroterapia portátiles que se pueden controlar mediante aplicaciones móviles, lo que permite a los pacientes ajustar la intensidad, realizar un seguimiento de las sesiones y controlar el progreso de forma remota.

- La integración de IA permite que estos dispositivos adapten los patrones de estimulación según las respuestas individuales del paciente, detecten un uso anómalo y proporcionen alertas predictivas para optimizar los resultados del tratamiento. Algunos dispositivos NeuroMetrix y Quell emplean IA para modificar los impulsos eléctricos a lo largo del tiempo, mejorando la eficacia del alivio del dolor y reduciendo el riesgo de sobreestimulación.

- La perfecta conectividad de los dispositivos de electroterapia con teléfonos inteligentes, tabletas y plataformas de telemedicina permite la gestión centralizada de los programas de terapia de los pacientes, lo que posibilita a los profesionales sanitarios supervisar y ajustar los tratamientos de forma remota, mejorando así la adherencia y los resultados.

- Esta tendencia hacia soluciones de electroterapia más inteligentes, conectadas y adaptativas está redefiniendo las expectativas de los pacientes en cuanto al tratamiento no invasivo del dolor, fomentando la innovación en las funciones de los dispositivos con inteligencia artificial.

- En consecuencia, empresas como Chattanooga (DJO Global) y BTL Industries están desarrollando soluciones de electroterapia con inteligencia artificial integrada, capaces de ajustarse automáticamente en función de la actividad y el estado del paciente, lo que mejora la comodidad y la eficacia tanto en entornos clínicos como de atención domiciliaria.

- La demanda de dispositivos de electroterapia portátiles con inteligencia artificial está creciendo rápidamente en centros de rehabilitación, clínicas de fisioterapia y el sector de la atención domiciliaria, ya que pacientes y profesionales sanitarios priorizan cada vez más la comodidad, la personalización y la optimización del tratamiento basada en datos.

Dinámica del mercado de la electroterapia

Conductor

Aumento de la prevalencia del dolor crónico y de la demanda de terapias no invasivas

- La creciente incidencia de dolor crónico, trastornos musculoesqueléticos y afecciones neurológicas es un factor clave para la mayor adopción de dispositivos de electroterapia.

- Por ejemplo, en marzo de 2024, Omron Healthcare lanzó una gama actualizada de dispositivos TENS y EMS destinados al tratamiento del dolor en el hogar, lo que pone de manifiesto la creciente preferencia de los consumidores por las soluciones de tratamiento no farmacológicas.

- La electroterapia ofrece ventajas como el alivio del dolor localizado, la estimulación muscular y el apoyo a la rehabilitación, lo que la convierte en una alternativa preferida a los procedimientos invasivos o al uso prolongado de medicamentos.

- Además, la creciente penetración de los servicios de fisioterapia y rehabilitación en los mercados desarrollados y emergentes está impulsando la adopción de la electroterapia tanto en entornos clínicos como domiciliarios.

- La comodidad del paciente, la portabilidad de los dispositivos y la integración con aplicaciones móviles para la monitorización remota y la gestión de la terapia están impulsando aún más el crecimiento del mercado.

Restricción/Desafío

Estandarización de dispositivos, preocupaciones de seguridad y barreras regulatorias

- La variabilidad en la calidad de los dispositivos, la configuración de intensidad y los protocolos de aplicación supone un reto para su adopción en el mercado, ya que un uso inadecuado puede provocar molestias, irritación cutánea o una terapia ineficaz.

- Por ejemplo, los informes de quemaduras leves o reacciones cutáneas por el uso incorrecto de las unidades TENS han generado preocupación por la seguridad entre algunos consumidores.

- Garantizar el cumplimiento de las normativas regionales sobre dispositivos médicos, las certificaciones de seguridad y las directrices de uso estandarizadas es fundamental para ganarse la confianza de pacientes y profesionales sanitarios. Empresas como Chattanooga y NeuroMetrix hacen hincapié en las aprobaciones de la FDA y las rigurosas pruebas en su publicidad para tranquilizar a los usuarios.

- Además, el coste relativamente elevado de los dispositivos avanzados de electroterapia con funciones de IA y conectividad puede limitar su adopción en mercados sensibles al precio, especialmente en regiones en desarrollo.

- Abordar estos desafíos mediante protocolos estandarizados, características de seguridad mejoradas, cumplimiento normativo y opciones de dispositivos asequibles será crucial para el crecimiento sostenido del mercado de la electroterapia.

Alcance del mercado de la electroterapia

El mercado está segmentado en función de la tecnología, la aplicación, la terapia y el usuario final.

- Por la tecnología

Según la tecnología, el mercado de la electroterapia se segmenta en estimulación nerviosa eléctrica transcutánea (TENS), estimulación eléctrica neuromuscular (NMES), corriente inferencial (IFC), estimulación nerviosa eléctrica percutánea (PENS), estimulación muscular electrónica (EMS), estimulación de la médula espinal (SCS), electroacupuntura (EA) y otras. El segmento TENS dominó el mercado con la mayor cuota de ingresos, un 42 % en 2024. Su dominio se atribuye a su eficacia demostrada en el tratamiento del dolor crónico y agudo, su facilidad de uso y su amplia aceptación tanto en entornos clínicos como de atención domiciliaria. Los dispositivos TENS son portátiles, no invasivos y económicos, lo que los convierte en la opción preferida tanto para pacientes como para profesionales sanitarios. Además, el auge de los dispositivos TENS portátiles y controlados por aplicaciones ha consolidado aún más su posición en el mercado. Este segmento se beneficia de la creciente concienciación de los pacientes sobre las opciones no farmacológicas para el alivio del dolor y de la creciente prevalencia de trastornos musculoesqueléticos. Los hospitales y los proveedores de atención domiciliaria siguen adoptando la TENS por su sencillez y resultados fiables.

Se prevé que el segmento de estimulación neuromuscular eléctrica (NMES) experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 19,8 % entre 2025 y 2032. La NMES se está adoptando cada vez más en rehabilitación, medicina deportiva y fisioterapia para mejorar la fuerza muscular, prevenir la atrofia y favorecer la recuperación postoperatoria. La integración con dispositivos portátiles y con inteligencia artificial permite la monitorización en tiempo real y la terapia personalizada, lo que mejora los resultados del tratamiento. El crecimiento del segmento se ve impulsado por la creciente demanda de rehabilitación domiciliaria y dispositivos portátiles. Además, el envejecimiento de la población y la creciente incidencia de trastornos neuromusculares están impulsando su adopción tanto en mercados desarrollados como emergentes.

- Mediante solicitud

Según su aplicación, el mercado de la electroterapia se segmenta en curación de heridas crónicas, disfunción neuromuscular, manejo del dolor, reparación de tejidos, trastornos musculoesqueléticos, fisioterapia, iontoforesis y otros. El segmento de manejo del dolor dominó el mercado en 2024 debido a la creciente prevalencia de afecciones crónicas como la artritis, el dolor de espalda y las lesiones deportivas. La electroterapia ofrece una alternativa segura y no invasiva a los medicamentos, reduciendo la dependencia de estos y proporcionando un alivio del dolor específico. Este segmento se beneficia de la creciente concienciación y aceptación de la electroterapia por parte de los pacientes, tanto en entornos clínicos como de atención domiciliaria. Su amplia adopción en hospitales, clínicas y centros de rehabilitación refuerza aún más su liderazgo en el mercado. Además, el aumento del gasto sanitario y los avances en la tecnología de dispositivos, como las soluciones portátiles y las basadas en aplicaciones, impulsan el crecimiento del segmento.

Se prevé que el segmento de trastornos musculoesqueléticos registre el crecimiento más rápido durante el período de pronóstico. El aumento de las lesiones ortopédicas, las afecciones relacionadas con el deporte y los trastornos degenerativos asociados a la edad impulsan la demanda. La electroterapia es fundamental para la rehabilitación, el fortalecimiento muscular y la recuperación funcional, lo que la hace popular en centros de fisioterapia y medicina deportiva. La adopción de dispositivos portátiles y para uso doméstico permite a los pacientes continuar la terapia fuera del entorno clínico, lo que mejora la penetración en el mercado. Además, las campañas de concientización y el respaldo profesional de los fisioterapeutas contribuyen al rápido crecimiento de este segmento.

- Mediante terapia

Según el tipo de terapia, el mercado de la electroterapia se segmenta en terapia de ondas de choque extracorpóreas, terapia de campos magnéticos, terapia de ultrasonido, terapia de microcorriente, terapia de corriente interferencial y otras. El segmento de terapia de corriente interferencial (IFC) dominó el mercado en 2024 debido a su eficacia en el tratamiento del dolor de tejidos profundos, la mejora de la circulación y la aceleración de la rehabilitación. Los hospitales y clínicas utilizan ampliamente la terapia IFC para afecciones musculoesqueléticas y neurológicas. Su carácter no invasivo, su facilidad de uso y su capacidad para tratar grupos musculares específicos la convierten en una opción preferida entre los profesionales sanitarios. La creciente adopción clínica y la preferencia de los pacientes por el alivio del dolor sin medicamentos fortalecen aún más la posición de este segmento en el mercado.

Se prevé que el segmento de terapia de ondas de choque extracorpóreas experimente el crecimiento más rápido durante el período de pronóstico. Esta terapia se aplica cada vez más en ortopedia, tratamiento de lesiones deportivas y cicatrización de heridas crónicas. Su enfoque no invasivo y de alta eficacia atrae tanto a pacientes como a profesionales de la salud. El creciente conocimiento sobre terapias avanzadas, los avances tecnológicos y la mayor inversión en centros de rehabilitación y medicina deportiva contribuyen a su rápida adopción. Además, la creciente demanda de una recuperación más rápida y mejores resultados para los pacientes impulsa el crecimiento del segmento a nivel mundial.

- Por el usuario final

Según el usuario final, el mercado de la electroterapia se segmenta en hospitales, centros de rehabilitación y clínicas. El segmento hospitalario dominó el mercado en 2024 debido a la presencia de una infraestructura sanitaria avanzada, un alto flujo de pacientes y la amplia adopción de la electroterapia para el tratamiento del dolor y la rehabilitación. Los hospitales invierten en múltiples dispositivos de electroterapia para ofrecer soluciones de tratamiento integrales y mejorar los resultados de los pacientes. La alta concienciación entre los profesionales sanitarios y los pacientes impulsa aún más su adopción en los hospitales. La creciente prevalencia del dolor crónico, los trastornos musculoesqueléticos y los casos de rehabilitación postquirúrgica respalda el dominio del segmento. Además, la integración de dispositivos de electroterapia portátiles y con inteligencia artificial mejora la eficiencia de la terapia en los hospitales.

Se prevé que el segmento de centros de rehabilitación experimente el crecimiento más rápido durante el período de pronóstico. El creciente interés en la recuperación postoperatoria, el tratamiento de lesiones deportivas y los programas de fisioterapia impulsa la demanda. Los pacientes prefieren cada vez más las sesiones de terapia continua en centros de rehabilitación con atención personalizada. Los dispositivos portátiles y conectados permiten la monitorización en tiempo real, lo que mejora los resultados del tratamiento y la comodidad. El aumento de las inversiones en instalaciones de rehabilitación especializadas y la mayor concienciación sobre las terapias no invasivas aceleran aún más el crecimiento del segmento. Además, las colaboraciones con hospitales y clínicas de fisioterapia contribuyen a ampliar el alcance de mercado de los centros de rehabilitación.

Análisis regional del mercado de electroterapia

- América del Norte dominó el mercado de la electroterapia con la mayor cuota de ingresos, un 39,5% en 2024, gracias a una infraestructura sanitaria bien establecida, un elevado gasto en atención médica y una fuerte presencia de fabricantes de dispositivos líderes.

- Los pacientes y los profesionales sanitarios de la región prefieren cada vez más soluciones no invasivas y eficaces para el tratamiento del dolor, lo que convierte a la electroterapia en una opción popular en hospitales, centros de rehabilitación y atención domiciliaria.

- La adopción generalizada se ve respaldada además por el elevado gasto en atención médica, la tecnología médica avanzada y la fuerte presencia de actores clave del mercado que invierten en dispositivos de electroterapia innovadores y conectados.

Perspectivas del mercado de electroterapia en EE. UU.

En 2024, el mercado estadounidense de electroterapia representó el 42 % de los ingresos en Norteamérica, impulsado por la creciente prevalencia del dolor crónico, los trastornos musculoesqueléticos y los casos de rehabilitación postoperatoria. Hospitales, centros de rehabilitación y proveedores de atención domiciliaria están adoptando cada vez más la electroterapia como una solución de tratamiento no invasiva y eficaz. La creciente concienciación sobre las alternativas farmacológicas para el manejo del dolor, junto con la mayor demanda de dispositivos de electroterapia portátiles y con inteligencia artificial, está impulsando significativamente el mercado. Además, la expansión de los servicios de telemedicina y la atención domiciliaria está fomentando la adopción de dispositivos de electroterapia portátiles y controlados por aplicaciones. El mercado estadounidense también se beneficia de una sólida infraestructura sanitaria, un elevado gasto en salud y la presencia activa de fabricantes de dispositivos clave.

Perspectivas del mercado europeo de electroterapia

Se prevé que el mercado europeo de electroterapia experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la población geriátrica, la creciente incidencia de trastornos musculoesqueléticos y la demanda de soluciones de rehabilitación avanzadas. Los hospitales y las clínicas de fisioterapia están adoptando cada vez más dispositivos de electroterapia debido a su carácter no invasivo y su eficacia comprobada. Además, el apoyo regulatorio a los dispositivos médicos y una mayor concienciación sobre la salud están fomentando su adopción. La región está experimentando un fuerte crecimiento en los segmentos de hospitales, centros de rehabilitación y atención domiciliaria, con nuevas instalaciones y clínicas ya establecidas que incorporan la electroterapia en sus protocolos de tratamiento.

Perspectivas del mercado de electroterapia en el Reino Unido

Se prevé que el mercado de electroterapia del Reino Unido experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por la creciente prevalencia del dolor crónico y las afecciones musculoesqueléticas. La preferencia de los pacientes por terapias no invasivas, sin fármacos y soluciones de rehabilitación domiciliaria está impulsando la demanda. Además, las clínicas de fisioterapia y los hospitales están integrando cada vez más dispositivos de electroterapia portátiles y conectados para mejorar los resultados de los pacientes. Se espera que la sólida infraestructura sanitaria del Reino Unido y la fuerte adopción de soluciones de salud digital continúen respaldando la expansión del mercado. Las iniciativas gubernamentales que promueven tratamientos médicos innovadores también contribuyen a un crecimiento sostenido.

Perspectivas del mercado de electroterapia en Alemania

Se prevé que el mercado alemán de electroterapia experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre las terapias avanzadas para el manejo del dolor y la creciente adopción de tecnologías de rehabilitación. El énfasis de Alemania en la innovación sanitaria y su sólida infraestructura médica favorecen la integración de la electroterapia en hospitales y clínicas. El creciente interés por las terapias no invasivas y personalizadas, junto con la mayor demanda de dispositivos portátiles y con inteligencia artificial, impulsa el crecimiento del mercado. Además, los pacientes buscan cada vez más soluciones de electroterapia domiciliaria para el dolor crónico y la recuperación postoperatoria, lo que favorece su adopción en el mercado. El enfoque en las terapias basadas en la evidencia y la eficacia clínica refuerza el potencial de expansión del sector.

Perspectivas del mercado de electroterapia en Asia-Pacífico

Se prevé que el mercado de electroterapia en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23 % durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, el envejecimiento de la población y la rápida adopción de técnicas modernas de rehabilitación en países como China, Japón e India. El creciente interés por las terapias no invasivas y rentables, junto con las iniciativas gubernamentales que promueven la salud digital y la telemedicina, está impulsando la adopción en el mercado. Además, la consolidación de Asia-Pacífico como centro de dispositivos de electroterapia asequibles está ampliando el acceso a una mayor cantidad de pacientes. La creciente prevalencia del dolor crónico, las lesiones deportivas y las necesidades de rehabilitación postoperatoria están acelerando aún más la demanda.

Perspectivas del mercado de electroterapia en Japón

El mercado japonés de electroterapia está cobrando impulso debido al envejecimiento de la población, la alta adopción de tecnología y el creciente interés por las terapias no invasivas. Hospitales, centros de rehabilitación y servicios de atención domiciliaria están adoptando dispositivos de electroterapia portátiles y conectados para mejorar los resultados de los pacientes. La integración de la electroterapia con plataformas de salud digital y servicios de telemedicina impulsa el crecimiento del mercado. Además, la creciente concienciación sobre los trastornos musculoesqueléticos y las soluciones para el manejo del dolor crónico fomenta su adopción tanto en el ámbito residencial como clínico. La cultura japonesa de innovación tecnológica también favorece el desarrollo de dispositivos de electroterapia con inteligencia artificial.

Perspectivas del mercado de electroterapia en India

En 2024, el mercado de electroterapia en India representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la expansión de la clase media, la creciente concienciación sobre la salud y la rápida urbanización. Hospitales, centros de rehabilitación y clínicas están adoptando cada vez más la electroterapia para el tratamiento del dolor y la rehabilitación. El impulso del gobierno hacia las iniciativas de salud digital y la telemedicina, junto con la disponibilidad de dispositivos de electroterapia asequibles, está impulsando el crecimiento del mercado. La creciente incidencia de trastornos musculoesqueléticos y las necesidades de rehabilitación postoperatoria fomentan aún más su adopción. Además, la sólida producción nacional y la creciente disponibilidad de dispositivos portátiles están haciendo que la electroterapia sea más accesible a una población más amplia.

Cuota de mercado de la electroterapia

La industria de la electroterapia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Zynex Medical (EE. UU.)

- Corporación Enovis (EE. UU.)

- Grupo de empresas BTL (República Checa)

- Omron Healthcare, Inc. (Japón)

- Stymco (EE. UU.)

- Eme (Italia)

- Alrad Instruments (Reino Unido)

- Astar (Polonia)

- Avazzia, Inc. (EE. UU.)

- Sistemas Biomédicos de Vida (EE. UU.)

- Universidad de Gimnasio (Bélgica)

- Corporación Dynatronics (EE. UU.)

- Grupo Chattanooga (EE. UU.)

- NeuroMetrix (EE. UU.)

- Mettler Electronics (EE. UU.)

- Fabricación de Pepin (EE. UU.)

- RS Medical (EE. UU.)

- Orthofix Medical (EE. UU.)

- Haifu (China)

¿Cuáles son los últimos avances en el mercado global de electroterapia?

- En abril de 2025, la Universidad de Stanford lanzó la iniciativa eWEAR-X, cuyo objetivo es impulsar el desarrollo de dispositivos de electroterapia portátiles mediante la colaboración entre investigadores de ingeniería y medicina. Esta iniciativa busca ampliar los límites de las aplicaciones clínicas y sanitarias de la tecnología portátil.

- En marzo de 2025, la FDA de EE. UU. otorgó la designación de Dispositivo Innovador a un dispositivo de estimulación cerebral no invasivo desarrollado por la Universidad de Carolina del Norte. Este dispositivo tiene como objetivo tratar el trastorno depresivo mayor mediante estimulación eléctrica dirigida, lo que representa un avance significativo en la atención psiquiátrica.

- En febrero de 2025, Medtronic recibió la aprobación de la FDA estadounidense para el primer sistema de estimulación cerebral profunda adaptativa del mundo diseñado para personas con enfermedad de Parkinson. Este sistema utiliza un neuroestimulador implantado quirúrgicamente para transmitir señales eléctricas a partes específicas del cerebro, ofreciendo un enfoque transformador para el manejo de trastornos neurológicos.

- En septiembre de 2024, Zynex Medical recibió la autorización de la FDA para su dispositivo TensWave, un dispositivo de estimulación nerviosa eléctrica transcutánea (TENS) que requiere receta médica y está diseñado para el tratamiento del dolor y la rehabilitación. El dispositivo busca proporcionar un alivio eficaz del dolor mediante la terapia TENS, la cual ha demostrado clínicamente reducir el dolor crónico y agudo sin necesidad de medicamentos.

- En mayo de 2024, Lionheart Health y ElectroMedical Technologies (EMED) anunciaron una alianza estratégica para acelerar el crecimiento en el mercado de su plataforma de regeneración bioeléctrica. Esta colaboración combina la experiencia de Lionheart Health en medicina regenerativa con las avanzadas tecnologías de electroterapia de EMED para desarrollar tratamientos innovadores para el dolor crónico y la reparación de tejidos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE ELECTROTERAPIA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGANDO A LA TALLA XX GLOBAL

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE ELECTROTERAPIA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS DE FUTURO

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGULATORIAS

11.2.1 CLASE I

11.2.2 CLASE II

11.2.3 CLASE III

11.3 PRESENTACIONES REGULATORIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 DATOS DE LA BASE INSTALADA

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA ATENCIÓN MÉDICA

16.1 GASTO EN ATENCIÓN MÉDICA

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIACIÓN

16.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

16,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

16.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO MUNDIAL DE ELECTROTERAPIA, POR TIPO DE TERAPIA

17.1 GENERALIDADES

17.2 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

17.2.1 POR FRECUENCIA

17.2.1.1. ALTA FRECUENCIA (90 – 130 HZ)

17.2.1.2. FRECUENCIA BAJA (2 – 5 HZ)

17.2.2 POR INDICACIÓN

17.2.2.1. ARTRITIS

17.2.2.2. FIBROMIALGIA

17.2.2.3. DOLOR DE RODILLA

17.2.2.4. DOLOR DE ESPALDA

17.2.2.5. DOLOR DE CUELLO

17.2.2.6. NEUROPATÍA DIABÉTICA

17.2.2.7. DOLOR PÉLVICO DEBIDO A LA MENSTRUACIÓN O A LA ENDOMETRIOSIS

17.2.2.8. OFERTAS

17.3 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

17.3.1 POR INDICACIÓN

17.3.1.1. Bursitis adhesiva

17.3.1.2. CICATRIZACIÓN DE HERIDAS

17.3.1.3. ESGUINCE CERVICAL

17.3.1.4. DISCO DEGENERATIVO

17.3.1.5. EPICONDILITIS

17.3.1.6. ESGUINCE

17.3.1.7. DOLOR POSTOPERATORIO

17.3.1.8. OTROS

17.4 ULTRASONIDO TERAPÉUTICO

17.4.1 POR TIPO

17.4.1.1. TÉRMICO

17.4.1.2. MECÁNICA

17.4.2 POR INDICACIÓN

17.4.2.1. LESIONES AGUDAS

17.4.2.2. LESIONES CRÓNICAS

17.5 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

17.5.1 POR INDICACIÓN

17.5.1.1. INCONTINENCIA

17.5.1.2. REHABILITACIÓN MUSCULAR

17.5.1.3. DEBILIDAD MUSCULAR

17.5.1.4. OTROS

17.6 CORRIENTE INFERENCIAL (IFC)

17.6.1 POR INDICACIÓN

17.6.1.1. ESPASMO MUSCULAR

17.6.1.2. EDEMA

17.6.1.3. HEMATOMA

17.6.1.4. LESIÓN CRÓNICA DE LIGAMENTOS

17.6.1.5. RADICULOPATÍA

17.6.1.6. INCONTINENCIA DE ESFUERZO

17.6.1.7. LESIÓN CRÓNICA DE LIGAMENTOS

17.6.1.8. OTROS

17.7 TERAPIA DE ONDAS DE CHOQUE

17.7.1 POR INDICACIÓN

17.7.1.1. MANEJO DEL DOLOR

17.7.1.2. ORTOPEDIA

17.7.1.3. MEDICINA DEPORTIVA

17.7.1.4. OTROS

17.8 ELECTROACUPUNTURA

17.8.1 POR TIPO

17.8.1.1. BAJA FRECUENCIA

17.8.1.2. ALTA FRECUENCIA

17.8.2 POR INDICACIÓN

17.8.2.1. ARTRITIS

17.8.2.2. DOLOR

17.8.2.3. ESTRÉS

17.8.2.4. ADICCIÓN

17.8.2.5. Tinnitus

17.8.2.6. OTROS

17.9 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

17.9.1 POR INDICACIÓN

17.9.1.1. REHABILITACIÓN FÍSICA

17.9.1.2. PÉRDIDA DE PESO

17.9.1.3. RELAJACIÓN DEL ESPASMO MUSCULAR

17.9.1.4. ATROFIA

17.9.1.5. OTROS

17.1 OTROS

18 MERCADO MUNDIAL DE ELECTROTERAPIA, POR APLICACIÓN

18.1 GENERALIDADES

18.2 ARTRITIS

18.3 FIBROMIALGIA

18.4 MANEJO DEL DOLOR

18.4.1 DOLOR DE RODILLA

18.4.2 DOLOR DE ESPALDA

18.4.3 DOLOR DE CUELLO

18.4.4 OTROS

18.5 NEUROPATÍA DIABÉTICA

18.6 Bursitis adhesiva

18.7 CICATRIZACIÓN DE HERIDAS

18.8 ESGUINCE CERVICAL

18.9 DISCO DEGENERATIVO

18.1 EPICONDILITIS

18.11 INCONTINENCIA

18.12 REHABILITACIÓN MUSCULAR

18.13 DEBILIDAD MUSCULAR

18.14 ADICCIÓN

18.15 Tinnitus

18.16 OTROS

19 MERCADO MUNDIAL DE ELECTROTERAPIA, POR USUARIO FINAL

19.1 GENERALIDADES

19.2 HOSPITALES

19.2.1 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

19.2.2 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

19.2.3 ULTRASONIDO TERAPÉUTICO

19.2.4 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

19.2.5 CORRIENTE INFERENCIAL (IFC)

19.2.6 TERAPIA DE ONDAS DE CHOQUE

19.2.7 ELECTROACUPUNTURA

19.2.8 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

19.2.9 OTROS

19.3 CENTROS DE REHABILITACIÓN

19.3.1 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

19.3.2 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

19.3.3 ULTRASONIDO TERAPÉUTICO

19.3.4 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

19.3.5 CORRIENTE INFERENCIAL (IFC)

19.3.6 TERAPIA DE ONDAS DE CHOQUE

19.3.7 ELECTROACUPUNTURA

19.3.8 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

19.3.9 OTROS

19.4 CLÍNICAS DE FISIOTERAPIA

19.4.1 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

19.4.2 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

19.4.3 ULTRASONIDO TERAPÉUTICO

19.4.4 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

19.4.5 CORRIENTE INFERENCIAL (IFC)

19.4.6 TERAPIA DE ONDAS DE CHOQUE

19.4.7 ELECTROACUPUNTURA

19.4.8 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

19.4.9 OTROS

19.5 CLÍNICAS ESPECIALIZADAS

19.5.1 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

19.5.2 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

19.5.3 ULTRASONIDO TERAPÉUTICO

19.5.4 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

19.5.5 CORRIENTE INFERENCIAL (IFC)

19.5.6 TERAPIA DE ONDAS DE CHOQUE

19.5.7 ELECTROACUPUNTURA

19.5.8 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

19.5.9 OTROS

19.6 CENTROS DE SPA Y BIENESTAR

19.6.1 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

19.6.2 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

19.6.3 ULTRASONIDO TERAPÉUTICO

19.6.4 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

19.6.5 CORRIENTE INFERENCIAL (IFC)

19.6.6 TERAPIA DE ONDAS DE CHOQUE

19.6.7 ELECTROACUPUNTURA

19.6.8 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

19.6.9 OTROS

19.7 CLÍNICAS DE MEDICINA DEPORTIVA

19.7.1 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

19.7.2 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

19.7.3 ULTRASONIDO TERAPÉUTICO

19.7.4 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

19.7.5 CORRIENTE INFERENCIAL (IFC)

19.7.6 TERAPIA DE ONDAS DE CHOQUE

19.7.7 ELECTROACUPUNTURA

19.7.8 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

19.7.9 OTROS

19.8 CENTROS AMBULATORIOS

19.8.1 ESTIMULACIÓN ELÉCTRICA TRANSCUTÁNEA DEL NERVIO (TENS)

19.8.2 ESTIMULACIÓN ELÉCTRICA DE ALTO VOLTAJE

19.8.3 ULTRASONIDO TERAPÉUTICO

19.8.4 ESTIMULACIÓN ELÉCTRICA NEUROMUSCULAR (NMES)

19.8.5 CORRIENTE INFERENCIAL (IFC)

19.8.6 TERAPIA DE ONDAS DE CHOQUE

19.8.7 ELECTROACUPUNTURA

19.8.8 ESTIMULACIÓN MUSCULAR ELÉCTRICA (EMS)

19.8.9 OTROS

19.9 OTROS

20 MERCADO MUNDIAL DE ELECTROTERAPIA, POR CANAL DE DISTRIBUCIÓN

20.1 GENERALIDADES

20.2 LICITACIÓN DIRECTA

20.3 VENTAS MINORISTAS

20.4 OTROS

21 MERCADO GLOBAL DE ELECTROTERAPIA: ANÁLISIS FODA Y DBMR

22 MERCADO MUNDIAL DE ELECTROTERAPIA, PANORAMA EMPRESARIAL

22.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

22.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

22.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

22.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

22.5 FUSIONES Y ADQUISICIONES

22.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

22.7 EXPANSIONES

22.8 CAMBIOS REGULATORIOS

22.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

23 MERCADO MUNDIAL DE ELECTROTERAPIA, POR REGIÓN

23.1 MERCADO MUNDIAL DE ELECTROTERAPIA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

23.2 NORTEAMÉRICA

23.2.1 EE. UU.

23.2.2 CANADÁ

23.2.3 MÉXICO

23.3 EUROPA

23.3.1 ALEMANIA

23.3.2 Reino Unido

23.3.3 ITALIA

23.3.4 FRANCIA

23.3.5 ESPAÑA

23.3.6 RUSIA

23.3.7 SUIZA

23.3.8 TURQUÍA

23.3.9 BÉLGICA

23.3.10 PAÍSES BAJOS

23.3.11 DINAMARCA

23.3.12 SUECIA

23.3.13 POLONIA

23.3.14 NORUEGA

23.3.15 FINLAND

23.3.16 RESTO DE EUROPA

23.4 ASIA-PACÍFICO

23.4.1 JAPÓN

23.4.2 CHINA

23.4.3 COREA DEL SUR

23.4.4 INDIA

23.4.5 SINGAPUR

23.4.6 TAILANDIA

23.4.7 INDONESIA

23.4.8 MALASIA

23.4.9 FILIPINAS

23.4.10 AUSTRALIA

23.4.11 NUEVA ZELANDA

23.4.12 VIETNAM

23.4.13 TAIWÁN

23.4.14 RESTO DE ASIA-PACÍFICO

23.5 SUDAMÉRICA

23.5.1 BRASIL

23.5.2 ARGENTINA

23.5.3 RESTO DE SUDAMÉRICA

23.6 ORIENTE MEDIO Y ÁFRICA

23.6.1 SUDÁFRICA

23.6.2 EGIPTO

23.6.3 BAHREIN

23.6.4 EMIRATOS ÁRABES UNIDOS

23.6.5 KUWAIT

23.6.6 OMÁN

23.6.7 QATAR

23.6.8 ARABIA SAUDITA

23.6.9 RESTO DE MEA

23.7 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

24 MERCADO GLOBAL DE ELECTROTERAPIA, PERFIL DE LA EMPRESA

24.1 MEDTRONIC

24.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.1.2 ANÁLISIS DE INGRESOS

24.1.3 PRESENCIA GEOGRÁFICA

24.1.4 CARTERA DE PRODUCTOS

24.1.5 DESARROLLOS RECIENTES

24.2 ABBOTT

24.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.2.2 ANÁLISIS DE INGRESOS

24.2.3 PRESENCIA GEOGRÁFICA

24.2.4 CARTERA DE PRODUCTOS

24.2.5 DESARROLLOS RECIENTES

24.3 ZYNEX MEDICAL

24.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.3.2 ANÁLISIS DE INGRESOS

24.3.3 PRESENCIA GEOGRÁFICA

24.3.4 CARTERA DE PRODUCTOS

24.3.5 DESARROLLOS RECIENTES

24.4 NEUROMETRIX, INC.

24.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.4.2 ANÁLISIS DE INGRESOS

24.4.3 PRESENCIA GEOGRÁFICA

24.4.4 CARTERA DE PRODUCTOS

24.4.5 DESARROLLOS RECIENTES

24.5 DJO, LLC

24.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.5.2 ANÁLISIS DE INGRESOS

24.5.3 PRESENCIA GEOGRÁFICA

24.5.4 CARTERA DE PRODUCTOS

24.5.5 DESARROLLOS RECIENTES

24.6 NEVRO CORP.

24.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.6.2 ANÁLISIS DE INGRESOS

24.6.3 PRESENCIA GEOGRÁFICA

24.6.4 CARTERA DE PRODUCTOS

24.6.5 DESARROLLOS RECIENTES

24.7 OMRON HEALTHCARE, INC.

24.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.7.2 ANÁLISIS DE INGRESOS

24.7.3 PRESENCIA GEOGRÁFICA

24.7.4 CARTERA DE PRODUCTOS

24.7.5 DESARROLLOS RECIENTES

24.8 WALGREEN CO

24.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.8.2 ANÁLISIS DE INGRESOS

24.8.3 PRESENCIA GEOGRÁFICA

24.8.4 CARTERA DE PRODUCTOS

24.8.5 DESARROLLOS RECIENTES

24.9 BTL

24.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.9.2 ANÁLISIS DE INGRESOS

24.9.3 PRESENCIA GEOGRÁFICA

24.9.4 CARTERA DE PRODUCTOS

24.9.5 DESARROLLOS RECIENTES

24.1 CHIRAG ELECTRONICS PVT. LTD

24.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.10.2 ANÁLISIS DE INGRESOS

24.10.3 PRESENCIA GEOGRÁFICA

24.10.4 CARTERA DE PRODUCTOS

24.10.5 DESARROLLOS RECIENTES

24.11 EMS PHYSIO LTD.

24.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.11.2 ANÁLISIS DE INGRESOS

24.11.3 PRESENCIA GEOGRÁFICA

24.11.4 CARTERA DE PRODUCTOS

24.11.5 DESARROLLOS RECIENTES

24.12 SISTEMAS MÉDICOS DE HMS

24.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

24.12.2 ANÁLISIS DE INGRESOS

24.12.3 PRESENCIA GEOGRÁFICA

24.12.4 CARTERA DE PRODUCTOS

24.12.5 DESARROLLOS RECIENTES

25 INFORMES RELACIONADOS

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.