Global Grid Optimization And Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.20 Billion

USD

71.43 Billion

2024

2032

USD

13.20 Billion

USD

71.43 Billion

2024

2032

| 2025 –2032 | |

| USD 13.20 Billion | |

| USD 71.43 Billion | |

| % | |

|

Segmentación del mercado global de optimización y gestión de redes, por tipo de implementación (local, en la nube e híbrida), aplicación (gestión de transmisión, distribución, cortes de suministro, energía y previsión de carga), usuario final (compañías eléctricas, productores independientes de energía [IPP], agregadores de energía, agencias gubernamentales, usuarios comerciales e industriales), funcionalidad (monitoreo en tiempo real, análisis de datos, mantenimiento predictivo, comunicación fluida, generación de informes y cumplimiento normativo), tecnología (sistemas SCADA, IoT y tecnologías de redes inteligentes, inteligencia artificial y aprendizaje automático, infraestructura de medición avanzada [AMI] y blockchain para transacciones energéticas): tendencias y pronóstico del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de optimización y gestión de la red global?

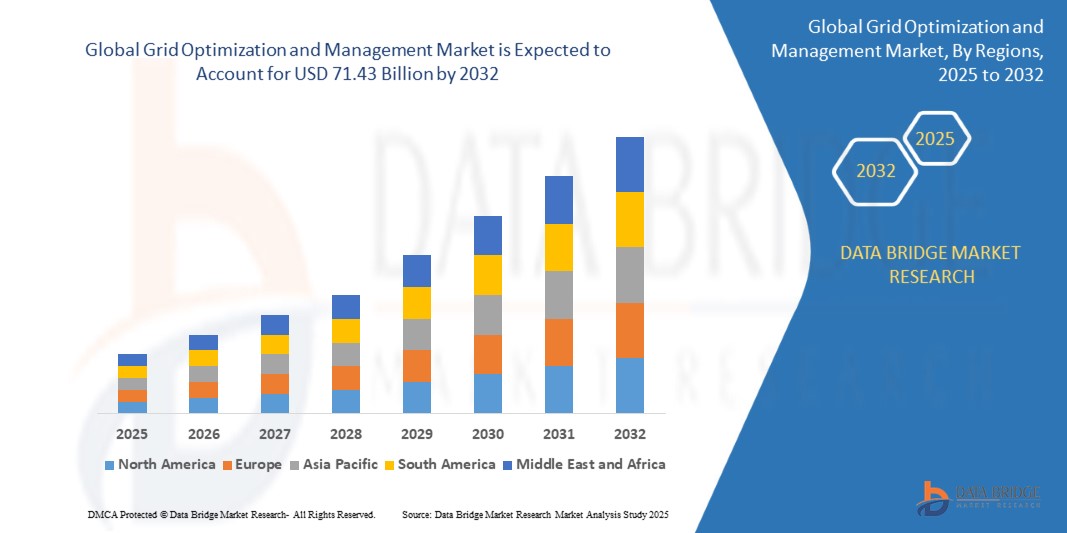

- El tamaño del mercado global de gestión y optimización de la red se valoró en USD 13,20 mil millones en 2024 y se espera que alcance los USD 71,43 mil millones para 2032 , con una CAGR del 23,50% durante el período de pronóstico.

- La expansión del mercado está impulsada por la creciente integración de fuentes de energía renovables, la creciente demanda de una distribución eficiente de la electricidad y el creciente énfasis en la modernización de la red en las economías desarrolladas y emergentes.

- Además, los avances en tecnologías digitales como la IA, el IoT y los sistemas de monitorización en tiempo real están permitiendo una mayor fiabilidad y eficiencia de la red, lo que posiciona las soluciones de optimización y gestión de la red como cruciales para la infraestructura energética del futuro. Estos factores, en conjunto, impulsan el rápido crecimiento del mercado a nivel mundial.

¿Cuáles son las principales conclusiones del mercado de gestión y optimización de la red?

- Las soluciones de optimización y gestión de la red, que ofrecen capacidades avanzadas de monitoreo, control y automatización, se están volviendo indispensables para que las empresas de servicios públicos y las industrias mejoren la eficiencia energética, reduzcan los cortes y respalden la integración de los recursos energéticos distribuidos (DER).

- La creciente adopción de redes inteligentes, la creciente demanda de electricidad y la creciente necesidad de análisis en tiempo real para gestionar flujos de energía complejos son los principales impulsores que aceleran la demanda de estas soluciones.

- A medida que los países avanzan hacia la descarbonización y la integración de energías renovables, los sistemas de optimización y gestión de la red están surgiendo como tecnologías esenciales para garantizar redes eléctricas sostenibles, fiables y resilientes.

- América del Norte dominó el mercado de optimización y gestión de la red con la mayor participación en los ingresos del 32,56 % en 2024, impulsada por la rápida digitalización de la infraestructura eléctrica y las crecientes inversiones en tecnologías de redes inteligentes.

- Se proyecta que el mercado de gestión y optimización de la red de Asia-Pacífico crecerá a la CAGR más rápida del 9,74 % entre 2025 y 2032, impulsado por la urbanización, la rápida industrialización y el fuerte apoyo gubernamental a la transformación de la red digital.

- El segmento basado en la nube dominó el mercado con la mayor participación en los ingresos del 46,5 % en 2024, impulsado por su escalabilidad, rentabilidad e integración perfecta con sistemas avanzados de redes inteligentes.

Alcance del informe y segmentación del mercado de optimización y gestión de la red

|

Atributos |

Optimización y gestión de la red eléctrica: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de gestión y optimización de la red?

Análisis predictivo basado en IA para operaciones de red más inteligentes

- Una tendencia significativa en el mercado de optimización y gestión de la red eléctrica es el creciente uso de la inteligencia artificial (IA) y el aprendizaje automático (ML) para el análisis predictivo y la optimización de la red en tiempo real. Esta integración mejora la fiabilidad, la eficiencia y la resiliencia de la red.

- Por ejemplo, en marzo de 2024, Siemens Energy presentó un software de red impulsado por IA que predice las fluctuaciones de la demanda de energía, lo que permite a las empresas de servicios públicos prevenir cortes y optimizar la distribución de energía.

- Las herramientas impulsadas por IA permiten a las empresas de servicios públicos pronosticar cargas de energía, detectar anomalías y automatizar estrategias de respuesta a la demanda, lo que garantiza operaciones más fluidas y un menor desperdicio de energía.

- La adopción de IA en la gestión de la red también facilita la integración de energías renovables, ayudando a las empresas de servicios públicos a equilibrar fuentes intermitentes como la solar y la eólica con la demanda en tiempo real.

- Esta tendencia está transformando el mercado al pasar de una gestión reactiva de la red a una optimización proactiva, lo que permite a las empresas de servicios públicos reducir costos y al mismo tiempo garantizar un suministro de energía ininterrumpido.

- A medida que se acelera la transición energética, la optimización de la red habilitada por IA será una piedra angular para construir redes inteligentes preparadas para el futuro a nivel mundial.

¿Cuáles son los impulsores clave del mercado de gestión y optimización de la red?

- La creciente demanda mundial de electricidad, junto con la creciente penetración de fuentes de energía renovables, es un factor importante que impulsa la adopción de soluciones de optimización de la red.

- Por ejemplo, en junio de 2024, Hitachi Energy lanzó sistemas avanzados de automatización de la red para ayudar a las empresas de servicios públicos a gestionar las redes eléctricas con gran consumo de energía renovable de forma más eficiente.

- La creciente necesidad de una infraestructura eléctrica confiable y resistente para evitar apagones y garantizar un suministro eléctrico ininterrumpido está impulsando la demanda.

- Las iniciativas gubernamentales que apoyan el desarrollo de redes inteligentes y las inversiones a gran escala en infraestructura de redes digitales están acelerando su adopción en todas las regiones.

- Además, la demanda de monitoreo en tiempo real, mantenimiento predictivo y eficiencia energética está impulsando a las empresas de servicios públicos y a las industrias a adoptar herramientas de optimización avanzadas.

- Estos impulsores en conjunto hacen que la optimización de la red sea un facilitador esencial de la transición energética sostenible en todo el mundo.

¿Qué factor está desafiando el crecimiento del mercado de gestión y optimización de la red?

- Uno de los mayores desafíos es el alto costo de la modernización de la red y las actualizaciones de la infraestructura, especialmente en las regiones en desarrollo donde el financiamiento es limitado.

- Por ejemplo, varias empresas de servicios públicos del sudeste asiático han retrasado la implementación de proyectos de redes inteligentes debido a limitaciones presupuestarias y falta de modelos de financiación.

- Los riesgos de ciberseguridad también siguen siendo una preocupación crítica, ya que las redes digitalizadas son vulnerables a la piratería, las violaciones de datos y los ciberataques maliciosos, que pueden interrumpir redes eléctricas enteras.

- La complejidad de integrar software de red avanzado con infraestructura heredada plantea otro obstáculo, que requiere una importante experiencia técnica y planificación a largo plazo.

- Además, las lentas aprobaciones regulatorias en algunas regiones obstaculizan el ritmo de implementación, lo que crea incertidumbre para los inversores y los proveedores de tecnología.

- Abordar estos desafíos mediante soluciones rentables, marcos de ciberseguridad sólidos y políticas de apoyo será vital para lograr la adopción a gran escala de sistemas de optimización de la red.

¿Cómo está segmentado el mercado de gestión y optimización de la red?

El mercado está segmentado según el tipo de implementación, la aplicación, el usuario final , la funcionalidad y la tecnología.

• Por tipo de implementación

Según el tipo de implementación, el mercado de optimización y gestión de redes se segmenta en local, en la nube e híbrido. El segmento en la nube dominó el mercado con la mayor participación en ingresos, un 46,5 %, en 2024, gracias a su escalabilidad, rentabilidad e integración fluida con sistemas avanzados de redes inteligentes. Las plataformas en la nube permiten a las empresas de servicios públicos y a los proveedores de energía gestionar grandes volúmenes de datos en tiempo real, facilitar la monitorización remota y garantizar actualizaciones más rápidas en comparación con los sistemas tradicionales. Además, el auge de los marcos de ciberseguridad y las medidas de cumplimiento normativo está impulsando la confianza en las implementaciones en la nube.

Se proyecta que el segmento híbrido experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a la adopción por parte de las empresas de servicios públicos de un equilibrio entre el control local y la flexibilidad en la nube. Las implementaciones híbridas resultan atractivas para agencias gubernamentales y grandes proveedores de energía que buscan la soberanía de los datos, aprovechando al mismo tiempo la capacidad analítica de las plataformas en la nube. Se espera que esta doble ventaja impulse una rápida adopción en diversos sectores de usuarios finales.

• Por aplicación

Según su aplicación, el mercado de optimización y gestión de la red se segmenta en Gestión de Transmisión, Gestión de Distribución, Gestión de Interrupciones, Gestión de Energía y Previsión de Carga. El segmento de Gestión de Distribución representó la mayor cuota de mercado, con un 41,2 %, en 2024, impulsado por la urgente necesidad de modernizar la infraestructura de la red, integrar energías renovables y garantizar un suministro eficiente de energía. Los sistemas de gestión de distribución (DMS) proporcionan visibilidad en tiempo real, restauración de interrupciones y optimización de la tensión, lo que los hace indispensables para las empresas de servicios públicos.

Se prevé que el segmento de Gestión de Interrupciones registrará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por las crecientes expectativas de los consumidores de una electricidad fiable, el aumento de los fenómenos meteorológicos extremos y las exigencias regulatorias para una restauración más rápida del servicio. Las empresas de servicios públicos invierten cada vez más en sistemas de gestión de interrupciones integrados con detección de fallos basada en IA y análisis predictivo, lo que mejora significativamente los tiempos de restauración. A medida que las redes se digitalizan, las soluciones de gestión de interrupciones desempeñarán un papel fundamental para lograr la satisfacción del cliente y el cumplimiento normativo.

• Por el usuario final

En función del usuario final, el mercado de optimización y gestión de la red se segmenta en empresas de servicios públicos, productores independientes de energía (IPP), agregadores de energía, agencias gubernamentales, usuarios comerciales e industriales. El segmento de empresas de servicios públicos dominó el mercado con la mayor participación, un 49,6 %, en 2024, debido a su papel crucial en la gestión de redes de transmisión y distribución a gran escala. Las empresas de servicios públicos están a la vanguardia en la adopción de soluciones de optimización de la red para mejorar la confiabilidad, reducir los costos operativos y cumplir con los objetivos de integración de energías renovables.

Se prevé que el segmento de Agregadores de Energía crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, impulsado por la proliferación de recursos energéticos distribuidos (RED) y los programas de respuesta a la demanda. Los agregadores están aprovechando las plataformas digitales para agrupar la generación de energía renovable, el almacenamiento de energía y las cargas flexibles, optimizándolas en cuanto a costes y eficiencia. Con el creciente énfasis en los sistemas energéticos descentralizados, los agregadores cobrarán impulso, creando nuevas oportunidades para soluciones avanzadas de optimización de la red.

• Por funcionalidad

En función de su funcionalidad, el mercado de optimización y gestión de la red se segmenta en Monitoreo en Tiempo Real, Análisis de Datos, Mantenimiento Predictivo , Comunicación Ininterrumpida, Informes y Cumplimiento. El segmento de Monitoreo en Tiempo Real dominó con la mayor participación, un 44,8%, en 2024, impulsado por la necesidad de visibilidad instantánea de la red, balanceo de carga y detección de fallas. Las empresas de servicios públicos dependen en gran medida de los sistemas en tiempo real para prevenir apagones, optimizar la integración de energías renovables y garantizar la resiliencia operativa. La proliferación de dispositivos con IoT y redes de comunicación avanzadas ha fortalecido aún más este segmento.

Se proyecta que el segmento de Mantenimiento Predictivo experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, a medida que las empresas de servicios públicos y otras industrias adoptan una gestión proactiva de activos. El mantenimiento predictivo, impulsado por IA y aprendizaje automático, ayuda a detectar anomalías en los equipos antes de que fallen, reduciendo el tiempo de inactividad y los costos de reparación. Ante la creciente presión para minimizar la duración de las interrupciones y extender la vida útil de los activos, el mantenimiento predictivo se perfila como un factor clave para la eficiencia operativa y el ahorro de costos en la gestión moderna de la red eléctrica.

• Por tecnología

En términos de tecnología, el mercado de optimización y gestión de redes se segmenta en sistemas SCADA, IoT y tecnologías de redes inteligentes , inteligencia artificial y aprendizaje automático, infraestructura de medición avanzada (AMI) y blockchain para transacciones energéticas. El segmento de sistemas SCADA dominó el mercado con una participación del 39,7 % en 2024, gracias a su larga trayectoria en la monitorización de la red, el control de supervisión y la eficiencia operativa. SCADA sigue siendo la columna vertebral de las operaciones de las empresas de servicios públicos, proporcionando control centralizado e integración con tecnologías avanzadas.

Se prevé que el segmento de Inteligencia Artificial y Aprendizaje Automático (IA/ML) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por su capacidad para proporcionar información predictiva, previsión de la demanda y toma de decisiones inteligente. La IA/ML mejora la predicción de cortes de suministro, optimiza el despacho de carga y facilita la integración de energías renovables, lo que la convierte en una tecnología indispensable para las redes eléctricas preparadas para el futuro. A medida que las empresas de servicios públicos de todo el mundo aceleran la transformación digital, la IA/ML se perfila como la piedra angular de la optimización de la red de próxima generación.

¿Qué región posee la mayor participación en el mercado de gestión y optimización de la red?

- América del Norte dominó el mercado de optimización y gestión de la red con la mayor participación en los ingresos del 32,56 % en 2024, impulsada por la rápida digitalización de la infraestructura eléctrica y las crecientes inversiones en tecnologías de redes inteligentes.

- La región se beneficia de fuertes iniciativas gubernamentales, programas avanzados de modernización de la red y una creciente dependencia de la integración de energías renovables.

- Los altos ingresos disponibles, la experiencia tecnológica y la adopción a gran escala en servicios públicos e industrias fortalecen su posición de liderazgo en este mercado.

Perspectiva del mercado de optimización y gestión de la red eléctrica en EE. UU.

El mercado estadounidense de optimización y gestión de redes eléctricas captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por inversiones en medidores inteligentes, sistemas de respuesta a la demanda y soluciones de eficiencia energética. La creciente penetración de sistemas de monitoreo basados en IA e IoT, junto con la financiación federal para la resiliencia de la red, está impulsando la industria. Además, las colaboraciones con proveedores de tecnología y las iniciativas de integración de energías renovables refuerzan aún más el dominio del mercado estadounidense.

Perspectiva del mercado de optimización y gestión de la red eléctrica en Europa

Se proyecta que el mercado europeo de optimización y gestión de redes crecerá a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por las estrictas regulaciones energéticas de la UE y una rápida transición hacia las energías renovables. La creciente demanda de estabilidad de la red, electrificación urbana y redes de distribución inteligentes está impulsando su adopción. El impulso de los gobiernos europeos a la sostenibilidad y las soluciones de red digital está impulsando el crecimiento en los sectores de servicios públicos, comercial e industrial.

Perspectivas del mercado de optimización y gestión de la red eléctrica del Reino Unido

Se prevé que el mercado británico de optimización y gestión de redes eléctricas se expanda a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente necesidad de eficiencia energética y la modernización de la infraestructura de red obsoleta. El creciente enfoque en la integración de las energías renovables, junto con la presión regulatoria para reducir las emisiones de carbono, está generando oportunidades. La transición del país hacia servicios públicos digitales y el énfasis en un suministro eléctrico fiable y seguro impulsan aún más la demanda del mercado.

Análisis del mercado de optimización y gestión de la red eléctrica en Alemania

Se prevé que el mercado alemán de optimización y gestión de redes se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, gracias a sus avanzadas políticas de transición energética y la creciente penetración de las energías renovables. El sólido respaldo gubernamental a los proyectos piloto de redes inteligentes, sumado a una sólida base industrial, está acelerando su adopción. El creciente enfoque en la monitorización de redes basada en datos, la automatización y la gestión energética sostenible consolida el papel de Alemania como polo clave de crecimiento europeo.

¿Qué región está creciendo más rápido en el mercado de gestión y optimización de la red?

Se proyecta que el mercado de optimización y gestión de redes en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,74 %, entre 2025 y 2032, impulsado por la urbanización, la rápida industrialización y el sólido apoyo gubernamental a la transformación digital de la red. La creciente adopción de energías renovables, junto con las soluciones rentables de fabricantes regionales, está haciendo que estos sistemas sean más accesibles.

Perspectiva del mercado de optimización y gestión de la red eléctrica en Japón

El mercado japonés de optimización y gestión de redes eléctricas está cobrando impulso gracias a la rápida digitalización de las empresas de servicios públicos, las iniciativas de eficiencia energética y la sólida adopción de tecnologías inteligentes por parte de los consumidores. El enfoque del país en un suministro eléctrico estable, la integración de fuentes renovables y las soluciones de monitorización basadas en el IoT impulsan el crecimiento. El envejecimiento de la infraestructura japonesa y la demanda de una gestión energética fiable impulsan aún más la expansión del mercado.

Análisis del mercado de optimización y gestión de la red eléctrica en China

El mercado chino de optimización y gestión de redes eléctricas captó la mayor participación en ingresos de Asia-Pacífico en 2024, impulsado por el sólido respaldo gubernamental al desarrollo de ciudades inteligentes y la integración de energías renovables. Con el aumento del consumo de electricidad, la rápida urbanización y la producción nacional de tecnologías avanzadas de redes eléctricas, China se mantiene como líder mundial. El impulso del país a la implementación de redes inteligentes a gran escala lo posiciona como una fuerza dominante en el mercado regional.

¿Cuáles son las principales empresas en el mercado de gestión y optimización de la red?

La industria de gestión y optimización de la red está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Accenture (Irlanda)

- Capgemini (Francia)

- Servicios de Energía en Red (NES) (EE. UU.)

- IBM (EE.UU.)

- Oracle (EE. UU.)

- SAP (Alemania)

- SAS (EE. UU.)

- Schneider Electric (Francia)

- Siemens (Alemania)

- Hitachi (Japón)

- ABB (Suiza)

- Aclara Technologies LLC (EE. UU.)

- Eaton (Irlanda)

- FirstEnergy Corp. (EE. UU.)

- Green Mountain Power (EE. UU.)

- Doble Engineering (EE. UU.)

- EKM Metering Inc. (EE. UU.)

- CGI Inc. (Canadá)

- TotalEnergies (Francia)

¿Cuáles son los últimos avances en el mercado global de gestión y optimización de la red?

- En febrero de 2025, Cisco Systems, Inc. lanzó una nueva familia de conmutadores inteligentes que integran redes y seguridad en un diseño compacto. Equipados con DPU AMD Pensando, estos conmutadores optimizan las operaciones del centro de datos y mejoran la eficiencia. El conmutador inteligente con Cisco Hypershield integra la seguridad en la estructura de la red, abordando la creciente complejidad de las cargas de trabajo de IA mediante operaciones automatizadas y predictivas. Esta innovación posiciona a Cisco como líder en la seguridad de los centros de datos de próxima generación basados en IA.

- En enero de 2025, Siemens fue seleccionada como socio tecnológico para dos grandes proyectos de carga de vehículos eléctricos en Italia, en colaboración con Autolinee Toscane. La compañía contribuye a la electrificación del transporte público, transformando gasolineras en centros de servicios avanzados. Esta iniciativa apoya directamente el impulso de Italia hacia la movilidad sostenible y la expansión de la infraestructura para vehículos eléctricos. Este proyecto refuerza el papel fundamental de Siemens en la transición de Europa hacia soluciones de transporte limpio.

- En abril de 2024, la división Grid Solutions de GE Vernova, en colaboración con Sonelgaz, proveedor nacional de electricidad y gas de Argelia, mejoró las capacidades de GE Algeria Turbines (GEAT). Esto se logró mediante la modificación de su empresa conjunta para implementar soluciones de red avanzadas. El acuerdo refleja un compromiso compartido con el progreso energético sostenible, el fortalecimiento de la base industrial de Argelia y el impulso del crecimiento económico local. Esta colaboración pone de relieve la sólida influencia de GE Vernova en la configuración del futuro energético de Argelia.

- En enero de 2023, ABB se asoció con la startup danesa OKTO GRID para desarrollar una solución que prolonga la vida útil de los equipos eléctricos antiguos. Esta inversión estratégica acelera la digitalización de los sistemas eléctricos, ayudando a satisfacer la creciente demanda de un suministro energético estable y fiable. La colaboración busca mejorar la sostenibilidad, garantizando al mismo tiempo operaciones de red más seguras y eficientes. Este paso subraya el compromiso de ABB de apoyar la transición energética global.

- En agosto de 2022, Hitachi Energy introdujo soluciones de optimización y gestión de red diseñadas para reducir la carga en Sudáfrica. Estas soluciones buscan abordar el desafío de garantizar una capacidad de generación suficiente en medio de las persistentes limitaciones de suministro. Al permitir que los productores independientes de energía (IPP), así como los usuarios comerciales e industriales, amplíen la generación de energía de 1 MW a 100 MW sin permisos, la iniciativa abre nuevas oportunidades para la resiliencia energética. Esta iniciativa fortalece el papel de Hitachi Energy en la lucha contra los desafíos del suministro energético de Sudáfrica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.