Global Healthcare Interoperability Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.47 Billion

USD

11.69 Billion

2025

2033

USD

4.47 Billion

USD

11.69 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 11.69 Billion | |

| % | |

|

Segmentación del mercado global de interoperabilidad en el sector sanitario por tipo (soluciones de software, servicios, etc.), tipo de software (integrado e independiente), tipo de modelo (centralizado, híbrido y descentralizado), nivel de interoperabilidad (interoperabilidad fundamental, estructural e interoperabilidad semántica), implementación (en la nube y local), aplicación (diagnóstico, tratamiento, etc.), usuarios finales (proveedores de servicios sanitarios, aseguradoras, farmacias, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de interoperabilidad en el sector sanitario

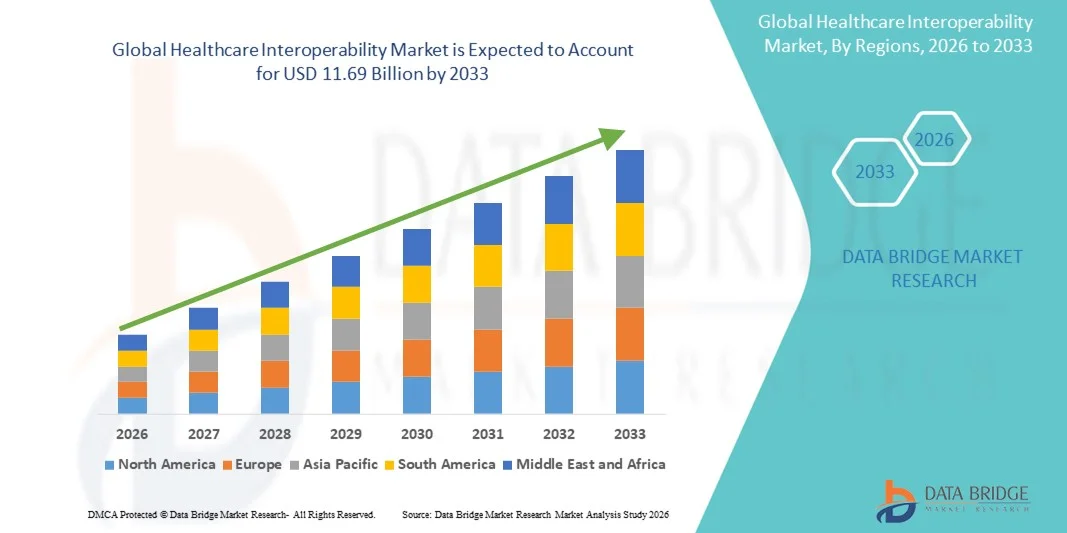

- El tamaño del mercado global de interoperabilidad de la atención médica se valoró en USD 4.47 mil millones en 2025 y se espera que alcance los USD 11.69 mil millones para 2033 , con una CAGR del 12,75% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de registros médicos electrónicos (EHR), plataformas de salud digitales y sistemas de atención médica conectados, lo que conduce a un mejor intercambio de datos y eficiencia operativa entre los proveedores de atención médica.

- Además, la creciente demanda de un intercambio de información fluido, seguro y en tiempo real entre hospitales, clínicas y pacientes está posicionando las soluciones de interoperabilidad como un componente crucial de la infraestructura sanitaria moderna. Estos factores convergentes están acelerando la adopción de soluciones de interoperabilidad sanitaria, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de interoperabilidad sanitaria

- La interoperabilidad de la atención médica, que permite el intercambio electrónico fluido de información de salud de los pacientes entre sistemas y proveedores, se está convirtiendo en un componente fundamental de la prestación de servicios de salud modernos debido a su potencial para mejorar la coordinación de la atención, los resultados de los pacientes y la eficiencia operativa tanto en entornos clínicos como administrativos.

- La creciente demanda de soluciones de interoperabilidad en el ámbito sanitario se ve impulsada principalmente por la adopción generalizada de registros médicos electrónicos (EHR), el creciente énfasis en la atención basada en el valor y la creciente necesidad de acceso en tiempo real a datos precisos de los pacientes en hospitales, clínicas y otros centros de atención.

- América del Norte dominó el mercado de interoperabilidad de la atención médica con la mayor participación en los ingresos del 39,5 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de salud digital y una fuerte presencia de proveedores de soluciones clave, mientras que Estados Unidos fue testigo de un crecimiento sustancial en iniciativas de interoperabilidad, particularmente en redes de distribución integradas y sistemas hospitalarios, respaldados por regulaciones gubernamentales e innovaciones en el intercambio de datos impulsado por IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de interoperabilidad de la atención médica durante el período de pronóstico debido a la creciente digitalización de los sistemas de atención médica, las iniciativas gubernamentales para el intercambio de información de salud nacional y las crecientes inversiones en tecnologías de salud conectadas.

- El segmento de soluciones de software dominó el mercado de interoperabilidad de la atención médica con una participación de mercado del 42,7 % en 2025, impulsado por la creciente necesidad de plataformas integradas e independientes que faciliten el intercambio seguro, estandarizado y en tiempo real de datos de pacientes en los ecosistemas de atención médica.

Alcance del informe y segmentación del mercado de interoperabilidad en la atención médica

|

Atributos |

Interoperabilidad en el sector sanitario: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de interoperabilidad en el sector sanitario

Avances mediante el intercambio de datos impulsado por IA

- Una tendencia significativa y en aceleración en el mercado global de interoperabilidad de la atención médica es la integración de la inteligencia artificial (IA) con las plataformas de intercambio de información de salud, lo que mejora el análisis de datos, los conocimientos predictivos y la toma de decisiones clínicas en tiempo real.

- Por ejemplo, las soluciones de interoperabilidad basadas en la nube como InterSystems IRIS for Health utilizan IA para agregar y analizar datos de pacientes en múltiples sistemas, lo que ayuda a los proveedores a detectar patrones y optimizar los flujos de trabajo de atención.

- La integración de IA permite funciones como puntuación predictiva de riesgo del paciente, alertas automatizadas para resultados de laboratorio anormales e identificación de brechas en la atención, lo que mejora la eficiencia clínica y los resultados del paciente.

- La conexión perfecta de plataformas interoperables con EHR, sistemas de laboratorio y dispositivos de monitoreo de pacientes facilita la gestión centralizada de datos de atención médica, lo que permite a los médicos acceder a información completa del paciente desde una única interfaz.

- Esta tendencia hacia sistemas de atención médica más inteligentes, interconectados y habilitados por IA está transformando fundamentalmente las expectativas de toma de decisiones clínicas, lo que impulsa a empresas como Oracle Health a desarrollar plataformas de interoperabilidad impulsadas por IA con análisis predictivos y alertas de atención automatizadas.

- La demanda de soluciones de interoperabilidad mejoradas con IA está creciendo rápidamente en hospitales, clínicas y redes de prestación integradas, a medida que los proveedores priorizan cada vez más la eficiencia, la precisión y la atención coordinada al paciente.

- El creciente enfoque en la participación del paciente está impulsando soluciones de interoperabilidad que permiten el acceso seguro de los pacientes a sus registros médicos, la programación de citas y la integración de telesalud, mejorando la atención centrada en el paciente.

- La expansión del intercambio de datos de salud transinstitucionales y transfronterizos está surgiendo como una tendencia que apoya la investigación médica, los ensayos clínicos y la coordinación de la atención internacional.

Dinámica del mercado de interoperabilidad sanitaria

Impulsor

Necesidad creciente debido a la adopción de la salud digital y el impulso regulatorio

- La creciente adopción de plataformas de salud digital, junto con los mandatos gubernamentales para el intercambio de información de salud, es un impulsor importante de la mayor demanda de soluciones de interoperabilidad en la atención médica.

- Por ejemplo, en marzo de 2025, Epic Systems anunció capacidades de interoperabilidad ampliadas para cumplir con las normas federales de bloqueo de información de EE. UU., lo que permite un intercambio fluido de datos de pacientes entre múltiples proveedores.

- A medida que los proveedores de atención médica se centran en mejorar la coordinación de la atención y los resultados de los pacientes, las soluciones de interoperabilidad ofrecen acceso en tiempo real a registros precisos de los pacientes, lo que reduce la duplicación de pruebas y los errores médicos.

- Además, la creciente implementación de modelos de atención basados en el valor y de iniciativas de gestión de la salud de la población está haciendo que los sistemas interoperables sean esenciales para el seguimiento y la elaboración de informes del desempeño.

- La integración de EHR, plataformas de salud basadas en la nube y soluciones de telesalud facilita la gestión unificada de datos, impulsando la adopción de la interoperabilidad de la atención médica en grandes redes de hospitales y pequeñas clínicas.

- Las crecientes colaboraciones entre proveedores de atención médica, pagadores y proveedores de tecnología están impulsando la demanda de plataformas interoperables que agilicen el intercambio y el análisis de datos en todo el ecosistema de atención médica.

- Las crecientes inversiones en infraestructura de TI para el sector sanitario por parte de las economías emergentes están creando nuevas oportunidades para implementar soluciones de interoperabilidad, acelerando la adopción en mercados con poca penetración.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y altos costos de implementación

- Las preocupaciones en torno a la privacidad de los datos de los pacientes, las vulnerabilidades de la ciberseguridad y el cumplimiento de regulaciones como la HIPAA plantean desafíos significativos para el crecimiento del mercado

- Por ejemplo, violaciones de datos de atención médica de alto perfil han hecho que algunos proveedores duden en adoptar soluciones de interoperabilidad basadas en la nube, por temor a accesos no autorizados o ataques de ransomware.

- Abordar estas preocupaciones de seguridad mediante cifrado avanzado, protocolos de autenticación seguros y auditorías periódicas del sistema es crucial para generar confianza entre las organizaciones de atención médica.

- Además, el alto costo inicial de implementar plataformas integrales de interoperabilidad, que incluyen software, hardware y capacitación, puede obstaculizar su adopción, especialmente en clínicas más pequeñas o regiones con recursos limitados.

- Si bien las soluciones basadas en la nube están reduciendo gradualmente los costos iniciales, las funciones avanzadas como el análisis de IA y los paneles de control de salud de la población en tiempo real a menudo tienen un costo adicional, lo que limita la accesibilidad para algunos proveedores de atención médica.

- Superar estos desafíos mediante medidas de seguridad sólidas, educación de los proveedores y soluciones rentables será fundamental para el crecimiento sostenido del mercado de interoperabilidad de la atención médica.

- La resistencia al cambio por parte del personal sanitario y la complejidad de integrar sistemas heredados con nuevas plataformas de interoperabilidad pueden retrasar la adopción y requerir amplia capacitación y apoyo.

- La variabilidad en las regulaciones, estándares y requisitos de cumplimiento regionales puede crear desafíos de implementación para soluciones de interoperabilidad global, lo que limita la escalabilidad y la adopción transfronteriza.

Alcance del mercado de interoperabilidad en el sector sanitario

El mercado está segmentado según el tipo, tipo de software, tipo de modelo, nivel de interoperabilidad, implementación, aplicación y usuarios finales.

- Por tipo

Según el tipo, el mercado de interoperabilidad en el sector sanitario se segmenta en soluciones de software, servicios y otros. El segmento de soluciones de software dominó el mercado con la mayor cuota de ingresos, un 42,7%, en 2025, impulsado por la creciente demanda de plataformas integradas e independientes que faciliten el intercambio seguro, estandarizado y en tiempo real de datos de pacientes en los ecosistemas sanitarios. Los proveedores priorizan las soluciones de software por su capacidad para conectar sin problemas las historias clínicas electrónicas (HCE), los sistemas de laboratorio y los dispositivos de monitorización de pacientes, lo que optimiza los flujos de trabajo clínicos. El mercado experimenta un fuerte crecimiento en este segmento gracias a las regulaciones gubernamentales y a las iniciativas que promueven la adopción de registros médicos electrónicos y los estándares de interoperabilidad. Además, las soluciones de software permiten una integración escalable entre redes hospitalarias y clínicas más pequeñas, lo que las hace muy versátiles y esenciales para la infraestructura sanitaria moderna. Las empresas que ofrecen software basado en la nube e impulsado por IA impulsan aún más la adopción de este segmento. Las soluciones de software también admiten funciones de análisis, generación de informes y soporte de decisiones, lo que las hace indispensables para la atención basada en el valor y la gestión de la salud poblacional.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de servicios de consultoría, implementación, capacitación y mantenimiento relacionados con las plataformas de interoperabilidad. Las organizaciones sanitarias, especialmente los proveedores más pequeños, dependen de servicios profesionales para implementar sistemas de interoperabilidad complejos de forma eficiente y garantizar el cumplimiento normativo. Los servicios gestionados y el soporte técnico mejoran el rendimiento, la seguridad y la tasa de adopción de las plataformas interoperables. El aumento de las inversiones en la externalización de TI para la interoperabilidad sanitaria impulsa aún más la expansión de este segmento de servicios. La creciente complejidad de los ecosistemas de TI sanitarios y la necesidad de una optimización continua de los sistemas también impulsan la demanda de proveedores de servicios. Además, los servicios facilitan la personalización, la integración y las actualizaciones continuas, lo que los hace esenciales para un rendimiento sostenido de la interoperabilidad.

- Por tipo de software

Según el tipo de software, el mercado se segmenta en software integrado e independiente. El segmento de software integrado dominó el mercado en 2025 gracias a su capacidad para proporcionar acceso fluido a los datos de los pacientes en múltiples sistemas y entornos de atención. Las plataformas integradas permiten a los profesionales sanitarios consolidar la información de las historias clínicas electrónicas (HCE), los sistemas de laboratorio y los dispositivos de imagenología en una interfaz unificada, lo que mejora la coordinación de la atención y reduce la redundancia. El creciente énfasis en los modelos de atención basados en el valor y la gestión de la salud poblacional está impulsando la adopción de software integrado, ya que facilita el análisis y la generación de informes a lo largo del ciclo de vida del paciente. La integración con telesalud, análisis de IA y sistemas de apoyo a la toma de decisiones clínicas fortalece aún más este segmento. Los profesionales sanitarios prefieren soluciones integradas para redes a gran escala y sistemas hospitalarios que requieren flujos de trabajo estandarizados e interoperables. Las plataformas integradas también simplifican el cumplimiento de las normas gubernamentales de intercambio de datos y reducen la complejidad operativa.

Se espera que el segmento de software independiente experimente el mayor crecimiento durante el período de pronóstico debido a su flexibilidad y menor complejidad de implementación. Las soluciones independientes permiten a hospitales, clínicas y proveedores especializados más pequeños adoptar plataformas de interoperabilidad sin tener que reestructurar sus sistemas existentes. Este segmento se beneficia de la demanda de soluciones modulares y rentables que se puedan implementar rápidamente para cumplir con los estándares de interoperabilidad. La creciente adopción de plataformas independientes alojadas en la nube y herramientas de análisis basadas en IA está contribuyendo al rápido crecimiento de este subsegmento. Además, el software independiente ofrece una personalización más sencilla y puede abordar necesidades departamentales específicas, como la integración de laboratorios o farmacias. Las organizaciones sanitarias en regiones en desarrollo también prefieren las soluciones independientes debido a sus menores costos iniciales y su mantenimiento más sencillo.

- Por tipo de modelo

Según el tipo de modelo, el mercado se segmenta en modelos centralizados, híbridos y descentralizados. El modelo centralizado dominó el mercado en 2025 debido a su enfoque estructurado para agregar datos de pacientes de múltiples fuentes en un único repositorio, lo que permite el acceso y el análisis seguros en todas las redes de atención médica. Los modelos centralizados reducen la duplicación de datos, mejoran la precisión de los registros de pacientes y simplifican el cumplimiento de los marcos regulatorios. Los grandes hospitales y las redes de prestación integradas prefieren soluciones centralizadas para la interoperabilidad en toda la empresa y los flujos de trabajo estandarizados. Los sistemas centralizados también facilitan la generación de informes, la gestión de la salud de la población y el análisis impulsado por IA. El segmento se beneficia de los incentivos gubernamentales que promueven el intercambio unificado de información sanitaria. Los modelos centralizados siguen siendo la opción preferida para las redes de atención médica a gran escala debido a su eficiencia operativa y capacidades de seguridad de datos

Se espera que el modelo híbrido experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente necesidad de plataformas de interoperabilidad flexibles que combinen el control centralizado con el almacenamiento de datos localizado. Los modelos híbridos están ganando popularidad en hospitales con múltiples sedes y colaboraciones interinstitucionales, ofreciendo escalabilidad y seguridad. Los proveedores que adoptan soluciones híbridas pueden mantener el control sobre los datos confidenciales, a la vez que aprovechan las capacidades de análisis en la nube y acceso remoto. Los modelos híbridos también permiten una adopción gradual, lo que permite a las organizaciones sanitarias integrar nuevos sistemas sin interrumpir los flujos de trabajo existentes. Las iniciativas gubernamentales que promueven el intercambio de información sanitaria contribuyen a su adopción. Los modelos híbridos son especialmente atractivos para regiones con estrictas regulaciones de privacidad de datos, ya que equilibran el cumplimiento normativo con la accesibilidad.

- Por nivel de interoperabilidad

Según el nivel de interoperabilidad, el mercado se segmenta en interoperabilidad fundamental, interoperabilidad estructural e interoperabilidad semántica. El segmento de interoperabilidad estructural dominó el mercado en 2025 debido a su capacidad para estandarizar el formato y la organización de los datos para un intercambio consistente y utilizable entre HCE y otros sistemas. La interoperabilidad estructural garantiza que la información del paciente se pueda compartir, mostrar e interpretar con precisión en múltiples plataformas, lo que mejora la toma de decisiones clínicas y reduce los errores. Se adopta ampliamente en hospitales y grandes redes de atención médica para respaldar la coordinación de la atención y los requisitos de informes. La interoperabilidad estructural también facilita la integración con plataformas de análisis y soporte de decisiones clínicas. El segmento se beneficia de las iniciativas gubernamentales que exigen el intercambio estandarizado de datos de atención médica. Los hospitales y los sistemas de salud priorizan la interoperabilidad estructural para agilizar los flujos de trabajo y mejorar la seguridad del paciente

Se prevé que el segmento de interoperabilidad semántica experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente necesidad de que las máquinas y los proveedores interpreten y utilicen los datos intercambiados de forma significativa. La interoperabilidad semántica permite análisis avanzados, apoyo a la toma de decisiones basado en IA y atención personalizada al traducir la información clínica en información práctica. Su adopción se está acelerando debido al creciente enfoque en la medicina de precisión, el análisis predictivo y las iniciativas de salud poblacional. La interoperabilidad semántica garantiza la comprensión coherente de conceptos médicos complejos en todos los sistemas. Los proveedores que implementan la interoperabilidad semántica pueden mejorar la coordinación de la atención y los resultados clínicos. Su crecimiento se ve respaldado por estándares internacionales y las emergentes plataformas de IA para la atención médica.

- Por Despliegue

En función de la implementación, el mercado se segmenta en soluciones en la nube y locales. El segmento de implementación en la nube dominó el mercado en 2025 gracias a su escalabilidad, menor inversión inicial y facilidad de integración con múltiples sistemas de salud. Las soluciones en la nube permiten el acceso en tiempo real a los datos de los pacientes en hospitales, clínicas y centros de atención remota, a la vez que facilitan el análisis de IA, la integración de la telesalud y la recuperación ante desastres. La implementación en la nube facilita el rápido cumplimiento de los estándares de interoperabilidad y el intercambio seguro de datos. Este segmento también se beneficia de la creciente tendencia de las redes hospitalarias a externalizar la gestión de la infraestructura de TI. Las plataformas en la nube reducen los costes de mantenimiento y simplifican las actualizaciones del sistema. La escalabilidad y el acceso multisitio son ventajas clave que impulsan la adopción de la implementación en la nube.

Se espera que el segmento de implementación local experimente el mayor crecimiento durante el período de pronóstico, impulsado por las preocupaciones sobre la privacidad de los datos, el cumplimiento normativo y el control de la información confidencial de los pacientes. Los sistemas locales son los preferidos por hospitales y clínicas especializadas en regiones con estrictas regulaciones de datos de atención médica, ya que permiten la gestión local de la infraestructura y las políticas de seguridad de datos. Las plataformas locales brindan un control total sobre el almacenamiento de datos, las copias de seguridad y la gestión de acceso. Este segmento cuenta con el respaldo de organizaciones que requieren acceso sin conexión a los historiales clínicos de pacientes en zonas remotas o con baja conectividad. Los sistemas locales suelen combinarse con implementaciones híbridas para una mayor flexibilidad. El aumento de las inversiones en ciberseguridad e infraestructura de TI está acelerando la adopción de los sistemas locales.

- Por aplicación

Según la aplicación, el mercado se segmenta en diagnóstico, tratamiento y otros. El segmento de diagnóstico dominó el mercado en 2025 debido a la necesidad crítica de información precisa y en tiempo real del paciente para fundamentar las decisiones diagnósticas. Los sistemas interoperables permiten a los médicos acceder a los resultados de laboratorio, imágenes y datos históricos de salud de manera eficiente, lo que reduce los errores y retrasos en el diagnóstico. La integración con herramientas de diagnóstico de IA y sistemas de apoyo a la toma de decisiones mejora los resultados clínicos. El segmento se beneficia de la creciente demanda de integración de telesalud y monitorización remota. Los hospitales y clínicas priorizan la interoperabilidad en los diagnósticos para mejorar la eficiencia y la satisfacción del paciente. La adopción también está impulsada por iniciativas de atención basada en el valor que requieren información diagnóstica oportuna y precisa

Se prevé que el segmento de tratamiento registre el mayor crecimiento durante el período de pronóstico, impulsado por la adopción de la medicina de precisión, los planes de tratamiento personalizados y la coordinación de la atención entre múltiples proveedores. Las plataformas interoperables permiten compartir fácilmente los datos de tratamiento con especialistas, farmacias y equipos de atención, lo que mejora los resultados de los pacientes y respalda las iniciativas de atención centradas en el valor. La integración de la telemedicina y la monitorización remota también contribuye a la creciente demanda de aplicaciones de tratamiento. Los análisis basados en IA y las herramientas predictivas aceleran aún más la adopción en los flujos de trabajo de tratamiento. El segmento se beneficia del crecimiento de los modelos de atención centrados en el paciente y de los programas de gestión de enfermedades crónicas. Los hospitales y las clínicas están implementando cada vez más plataformas de interoperabilidad para optimizar la planificación del tratamiento y el seguimiento.

- Por usuarios finales

En función de los usuarios finales, el mercado se segmenta en proveedores de atención médica, aseguradoras de atención médica, farmacias y otros. El segmento de proveedores de atención médica dominó el mercado en 2025 debido a la alta dependencia de sistemas interoperables para redes hospitalarias, clínicas y centros de atención especializada. Los proveedores aprovechan las soluciones de interoperabilidad para consolidar la información de los pacientes, mejorar los flujos de trabajo clínicos y garantizar el cumplimiento de las regulaciones de atención médica. El segmento se beneficia de la creciente adopción de registros médicos electrónicos (HCE), telesalud y modelos de atención basada en el valor. Las plataformas integradas permiten una comunicación fluida entre departamentos y con especialistas externos. Las grandes redes de atención médica priorizan la adopción por parte de los proveedores para optimizar la eficiencia operativa. El segmento también apoya la gestión de la salud de la población y las iniciativas de análisis predictivo

Se espera que el segmento de aseguradoras de salud experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de procesamiento eficiente de reclamaciones, gestión de la salud poblacional y análisis predictivo. Las aseguradoras están adoptando plataformas de interoperabilidad para obtener información de los datos clínicos y administrativos, reducir costos y mejorar los resultados de los asegurados. La integración con redes de proveedores y registros médicos electrónicos (HCE) mejora la eficiencia operativa. Este segmento se ve respaldado además por incentivos gubernamentales que promueven el intercambio de información sanitaria. Las aseguradoras aprovechan cada vez más los datos interoperables para la detección de fraudes y la gestión de la utilización. La creciente atención a los resultados de los pacientes y a la atención médica rentable impulsa la adopción de soluciones avanzadas de interoperabilidad.

Análisis regional del mercado de interoperabilidad en el sector sanitario

- América del Norte dominó el mercado de interoperabilidad de la atención médica con la mayor participación en los ingresos del 39,5 % en 2025, impulsada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de salud digital y una fuerte presencia de proveedores de soluciones clave.

- Los proveedores de la región priorizan el acceso fluido y en tiempo real a los datos de los pacientes, lo que permite una mejor coordinación de la atención, una menor duplicación de pruebas y una mejor toma de decisiones clínicas en hospitales, clínicas y centros especializados.

- Esta adopción generalizada está respaldada además por una infraestructura de atención médica avanzada, una alta inversión en TI de atención médica y una fuerte presencia de proveedores clave de soluciones de interoperabilidad, lo que establece a la región como líder en la implementación de plataformas de datos de atención médica integradas y habilitadas para IA.

Perspectivas del mercado de interoperabilidad sanitaria en EE. UU.

El mercado estadounidense de interoperabilidad sanitaria captó la mayor cuota de ingresos, con un 82%, en 2025 en Norteamérica, impulsado por la rápida adopción de historias clínicas electrónicas (HCE), plataformas de salud digital y soluciones de telesalud. Los proveedores priorizan cada vez más el intercambio fluido de datos para mejorar la coordinación de la atención, reducir la duplicación de pruebas y optimizar la toma de decisiones clínicas. La creciente tendencia de los modelos de atención basados en el valor y las exigencias gubernamentales para el intercambio de información sanitaria impulsan aún más el crecimiento del mercado. Además, la integración con herramientas de análisis y predicción basadas en IA contribuye significativamente a la expansión de las soluciones de interoperabilidad. Una sólida infraestructura de TI sanitaria y las elevadas inversiones de los actores públicos y privados siguen impulsando la adopción en hospitales y clínicas.

Perspectivas del mercado de interoperabilidad sanitaria en Europa

Se prevé que el mercado europeo de interoperabilidad sanitaria se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones de intercambio de datos, como el RGPD, y la creciente necesidad de una coordinación eficiente de la atención al paciente. La creciente digitalización en hospitales y clínicas, sumada a las iniciativas gubernamentales que promueven el intercambio nacional de información sanitaria, está impulsando su adopción. Los proveedores de servicios sanitarios europeos también se ven atraídos por la eficiencia operativa, la reducción de errores y el análisis en tiempo real que ofrecen las plataformas interoperables. La región está experimentando un crecimiento en los centros sanitarios públicos y privados, con la implementación de soluciones de interoperabilidad tanto en infraestructuras de TI sanitarias nuevas como existentes.

Perspectivas del mercado de interoperabilidad sanitaria en el Reino Unido

Se prevé que el mercado británico de interoperabilidad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el énfasis nacional en la sanidad digital y la mejora de la seguridad del paciente. La preocupación por los errores médicos, la fragmentación de datos y la necesidad de historiales médicos electrónicos completos animan a los proveedores a adoptar sistemas interoperables. Se espera que la consolidada infraestructura de TI sanitaria del Reino Unido, combinada con el sólido apoyo gubernamental al intercambio de información sanitaria y los servicios de telesalud, siga impulsando el crecimiento del mercado. La integración de análisis de IA, portales de interacción con el paciente y herramientas de apoyo a la toma de decisiones clínicas impulsa aún más la adopción.

Análisis del mercado de interoperabilidad sanitaria en Alemania

Se espera que el mercado alemán de interoperabilidad sanitaria crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de las iniciativas de salud digital, los estrictos estándares de cumplimiento normativo y la demanda de una coordinación eficiente de la atención al paciente. La avanzada infraestructura sanitaria alemana, el énfasis en la innovación y la prioridad en soluciones seguras y que respetan la privacidad promueven la adopción de plataformas interoperables en hospitales y clínicas especializadas. La integración con redes sanitarias nacionales, registros médicos electrónicos (HCE) y soluciones de telemedicina es cada vez más frecuente, lo que facilita la toma de decisiones clínicas en tiempo real. Los proveedores locales priorizan las soluciones de interoperabilidad que cumplen con los requisitos regulatorios y las normas de seguridad del paciente.

Perspectiva del mercado de interoperabilidad sanitaria en Asia-Pacífico

Se prevé que el mercado de interoperabilidad sanitaria en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período previsto de 2026 a 2033, impulsado por la creciente digitalización, las iniciativas gubernamentales para el intercambio nacional de información sanitaria y la creciente adopción de soluciones de telemedicina en países como China, Japón e India. El creciente enfoque de la región en mejorar la calidad de la atención y la eficiencia operativa está impulsando la adopción de plataformas de interoperabilidad. Además, las nuevas inversiones en infraestructura de TI sanitaria y análisis basados en IA facilitan el acceso a datos en tiempo real en hospitales y clínicas. La expansión del mercado de servicios sanitarios de Asia-Pacífico y el creciente conocimiento de las herramientas digitales de salud por parte de los pacientes impulsan aún más el crecimiento.

Perspectivas del mercado de interoperabilidad sanitaria en Japón

El mercado japonés de interoperabilidad sanitaria está cobrando impulso debido al sistema sanitario tecnológicamente avanzado del país, el envejecimiento de la población y la demanda de un acceso fluido a los datos. Los proveedores adoptan cada vez más soluciones interoperables para optimizar la atención al paciente, integrar las historias clínicas electrónicas (HCE) y conectarse con sistemas de telesalud y monitorización remota. La integración de plataformas de interoperabilidad con herramientas de inteligencia artificial y analítica está impulsando el crecimiento. El énfasis de Japón en la atención preventiva y las redes sanitarias coordinadas está impulsando su adopción en hospitales, clínicas y centros de atención especializada. Además, el apoyo regulatorio y los incentivos gubernamentales a las iniciativas de salud digital contribuyen a la expansión del mercado.

Perspectivas del mercado de interoperabilidad sanitaria en India

El mercado indio de interoperabilidad sanitaria representó la mayor cuota de ingresos en Asia-Pacífico en 2025, gracias a la rápida digitalización, la expansión de las redes hospitalarias y la creciente adopción de historias clínicas electrónicas (HCE) y plataformas de telemedicina. India se perfila como un mercado clave para las soluciones de interoperabilidad, impulsada por las iniciativas gubernamentales para el intercambio nacional de datos sanitarios y los sistemas de salud inteligentes. Los proveedores están aprovechando las plataformas de interoperabilidad para mejorar la coordinación de la atención, reducir los errores y facilitar el acceso a los datos de los pacientes en tiempo real. El crecimiento de la clase media, el aumento de la inversión en TI para la salud y la creciente concienciación sobre los beneficios de la salud digital son factores clave que impulsan el crecimiento del mercado en India. Las soluciones asequibles de proveedores nacionales e internacionales impulsan aún más la adopción en hospitales, clínicas y centros de salud rurales.

Cuota de mercado de interoperabilidad en el sector sanitario

La industria de interoperabilidad en el sector sanitario está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Epic Systems Corporation (EE. UU.)

- InterSystems Corporation (EE. UU.)

- Oracle Health (EE. UU.)

- Allscripts Healthcare Solutions (EE. UU.)

- NextGen Healthcare, Inc. (EE. UU.)

- Medical Information Technology, Inc. (EE. UU.)

- Orion Health Group (Nueva Zelanda)

- eClinicalWorks (EE. UU.)

- IBM (EE. UU.)

- Infor, Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Change Healthcare (EE. UU.)

- Redox, Inc. (EE. UU.)

- Lyniate (EE. UU.)

- Rhapsody International, Inc. (EE. UU.)

- iNTERFACEWARE Inc. (Canadá)

- Optum (EE. UU.)

- Health Catalyst (EE. UU.)

- ViSolve, Inc. (EE. UU.)

- GE Healthcare (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de interoperabilidad en el sector sanitario?

- En noviembre de 2025, InterSystems lanzó HealthShare AI Assistant, una capacidad de inteligencia artificial generativa basada en su plataforma Unified Care Record que permite a los médicos y administradores consultar y resumir datos longitudinales complejos de pacientes mediante indicaciones en lenguaje natural, lo que mejora la accesibilidad y la eficiencia de la recuperación de datos de salud.

- En octubre de 2025, Epic Systems presentó nuevas funciones de interoperabilidad (incluido “MyChart Central” para el acceso unificado a registros), amplió su ecosistema de desarrolladores (Open.Epic) e introdujo API para autorización previa y alertas de seguridad del personal, lo que simplifica el intercambio de datos entre instituciones para proveedores y pacientes.

- En octubre de 2025, InterSystems también anunció una integración estratégica de su plataforma HealthShare con la API de Google Cloud Healthcare, lo que permite bases de datos armonizadas en tiempo real para análisis habilitados por IA, una medida que busca abordar los datos de atención médica fragmentados y permitir una infraestructura de datos unificada, segura y escalable.

- En septiembre de 2025, NextGen Healthcare se asoció con Kno2 (una QHIN designada a nivel federal) para permitir que más de 100,000 proveedores de todas las especialidades se conectaran bajo el Marco de Intercambio Confiable y Acuerdo Común (TEFCA) nacional, expandiendo significativamente el alcance de la infraestructura de intercambio de datos a nivel nacional.

- En diciembre de 2024, las redes que utilizan Epic como su sistema EHR conectaron 625 hospitales a TEFCA en un año, un hito que mejoró significativamente la interoperabilidad entre los sistemas de salud de EE. UU., en particular ayudando a los hospitales rurales y desatendidos que anteriormente no podían intercambiar información de salud electrónica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.