Global Hypoprothrombinemia Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.08 Billion

USD

1.53 Billion

2025

2033

USD

1.08 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.53 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de la hipoprotrombinemia, por tipo (hipoprotrombinemia verdadera (deficiencia tipo I) y disprotrombinemia (deficiencia tipo II)), tratamiento (medicamentos, atención preventiva y suplementos), producto (concentrados de complejo de protrombina (CCP) o plasma fresco congelado (PFC)), fármacos (fitomenadiona, menadoxima y otros), vía de administración (oral y parenteral), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de tratamientos para la hipoprotrombinemia

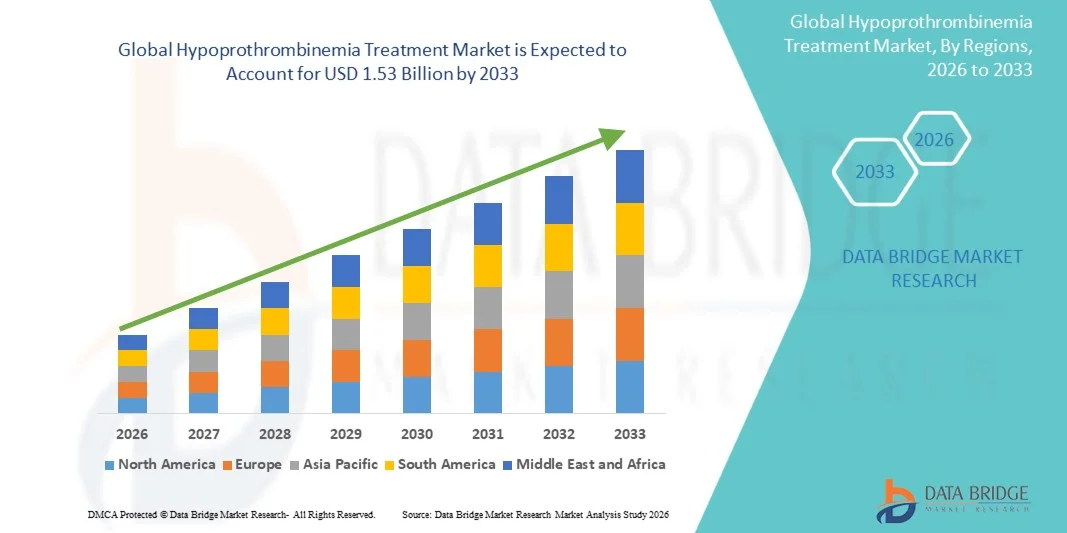

- El tamaño del mercado mundial de tratamiento de la hipoprotrombinemia se valoró en 1.080 millones de dólares en 2025 y se espera que alcance los 1.530 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos hemorrágicos y deficiencias de coagulación, la mejora de los métodos de diagnóstico, la creciente demanda de opciones de tratamiento accesibles, como la suplementación con vitamina K , los concentrados de complejo de protrombina y las terapias recombinantes, y la expansión de la infraestructura sanitaria a nivel mundial.

- Además, los avances en las tecnologías de tratamiento, que incluyen factores de coagulación recombinantes, enfoques de medicina personalizada y sistemas innovadores de administración de fármacos, junto con un mayor énfasis en los modelos de atención domiciliaria y los centros de atención hematológica, están impulsando la adopción de tratamientos para la hipoprotrombinemia. Estos factores convergentes están acelerando la adopción de terapias eficaces, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para la hipoprotrombinemia

- Los tratamientos para la hipoprotrombinemia, que abarcan las terapias para la hipoprotrombinemia verdadera (deficiencia tipo I) y la disprotrombinemia (deficiencia tipo II), son componentes cada vez más vitales de la hematología moderna y el manejo de la coagulación debido a su papel fundamental en la prevención de hemorragias excesivas, la mejora de los resultados de los pacientes y la facilitación de la atención tanto aguda como a largo plazo en entornos clínicos y domiciliarios.

- La creciente demanda de tratamientos para la hipoprotrombinemia se debe principalmente a la creciente prevalencia de trastornos de la coagulación, los avances en las tecnologías de diagnóstico, la mayor concienciación entre los profesionales sanitarios y los pacientes, y la creciente adopción de opciones de tratamiento específicas, como medicamentos, atención preventiva y suplementos dietéticos.

- América del Norte dominó el mercado del tratamiento de la hipoprotrombinemia con la mayor cuota de ingresos, un 38,5% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto gasto sanitario y una fuerte presencia de importantes empresas farmacéuticas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la hipoprotrombinemia durante el período previsto debido a la expansión de la infraestructura sanitaria, la creciente concienciación sobre los trastornos hemorrágicos, la mayor disponibilidad de terapias avanzadas y las iniciativas gubernamentales de apoyo en países como China e India.

- El segmento de medicamentos dominó el mercado del tratamiento de la hipoprotrombinemia con una cuota de mercado del 45,2 % en 2025, impulsado por el uso generalizado de fármacos como la fitomenadiona y la menadoxima.

Alcance del informe y segmentación del mercado de tratamientos para la hipoprotrombinemia

|

Atributos |

Información clave del mercado sobre el tratamiento de la hipoprotrombinemia |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la hipoprotrombinemia

“Avances en terapias recombinantes y dirigidas”

- Una tendencia significativa y en constante aceleración en el mercado mundial del tratamiento de la hipoprotrombinemia es el creciente desarrollo y la adopción de factores de coagulación recombinantes y terapias dirigidas , lo que mejora la seguridad, la eficacia y la comodidad del paciente en el tratamiento.

- Por ejemplo, los concentrados de complejo de protrombina recombinante (CCP) se utilizan cada vez más para tratar las deficiencias de coagulación tanto hereditarias como adquiridas, reduciendo la dependencia de los productos derivados del plasma.

- Las terapias dirigidas permiten una dosificación personalizada basada en los perfiles de coagulación específicos de cada paciente, minimizando los efectos adversos y mejorando los resultados a largo plazo, mientras que los nuevos sistemas de administración de fármacos facilitan la administración domiciliaria o ambulatoria.

- La integración de estas terapias avanzadas en los protocolos de tratamiento estándar está mejorando la accesibilidad y la adherencia, lo que permite a los médicos adaptar las estrategias de tratamiento para la atención aguda, crónica o preventiva.

- Por ejemplo, empresas como CSL Behring están desarrollando PCC recombinantes con mayor estabilidad y una vida útil más prolongada, lo que ofrece a los proveedores de atención médica opciones más flexibles tanto para la administración hospitalaria como domiciliaria.

- La tendencia hacia tratamientos más precisos, centrados en el paciente y fáciles de administrar está transformando las expectativas del mercado, con una demanda creciente tanto en regiones desarrolladas como emergentes.

- Por ejemplo, se están probando aplicaciones de monitorización de la coagulación basadas en la nube e integradas con dispositivos portátiles para realizar un seguimiento remoto de la adherencia y la eficacia del tratamiento.

Dinámica del mercado de tratamientos para la hipoprotrombinemia

Conductor

“Aumento de la prevalencia de los trastornos de la coagulación y de la concienciación al respecto”

- La creciente prevalencia de los trastornos hemorrágicos, junto con una mayor concienciación entre los pacientes y los profesionales sanitarios, es un factor determinante para el aumento de la demanda de tratamientos para la hipoprotrombinemia.

- Por ejemplo, en marzo de 2025, Pfizer anunció la ampliación de los programas clínicos para terapias basadas en menadoxima con el fin de mejorar la accesibilidad para pacientes con deficiencias de tipo I y tipo II, lo que se espera impulse el crecimiento del mercado.

- A medida que se diagnostican más pacientes mediante pruebas de coagulación avanzadas, aumenta la adopción del tratamiento debido a la necesidad crítica de prevenir episodios de hemorragia grave y las complicaciones asociadas.

- Además, la expansión de la infraestructura sanitaria centrada en la hematología y las políticas de reembolso favorables están haciendo que las terapias sean más accesibles tanto en el ámbito hospitalario como en el domiciliario.

- Por ejemplo, la mejora de las campañas de educación del paciente y los programas de concienciación sobre la enfermedad en Norteamérica y Europa han propiciado intervenciones más tempranas y mayores tasas de adopción de las terapias con PCC y FFP.

- La combinación de un mayor número de diagnósticos, una mayor accesibilidad a terapias avanzadas y una mayor concienciación está impulsando sustancialmente el mercado mundial del tratamiento de la hipoprotrombinemia.

- Las sólidas carteras de I+D farmacéutica centradas en nuevas terapias de coagulación están introduciendo fármacos de última generación que son más seguros y eficaces, lo que estimula aún más el crecimiento del mercado.

- Por ejemplo, las terapias emergentes dirigidas a vías de coagulación específicas se están acelerando en los ensayos clínicos para satisfacer las necesidades no cubiertas de los pacientes, en particular en la población pediátrica.

Restricción/Desafío

“Altos costos de las terapias y acceso limitado en las regiones emergentes”

- El coste relativamente elevado de las terapias avanzadas para la hipoprotrombinemia, incluidos los PCC recombinantes y los medicamentos especializados, supone un reto importante para una mayor penetración en el mercado.

- Por ejemplo, el reembolso limitado y los mayores gastos de bolsillo en las regiones emergentes dificultan el acceso de los pacientes a terapias de alta gama, lo que restringe su adopción.

- Aunque las terapias derivadas del plasma siguen estando disponibles, las preocupaciones sobre su seguridad y la escasez de suministro limitan su uso generalizado, especialmente en países de bajos ingresos donde la infraestructura avanzada es deficiente.

- Abordar estos desafíos de acceso y asequibilidad es fundamental para ampliar el alcance del mercado y garantizar la disponibilidad de un tratamiento equitativo en todas las regiones.

- Por ejemplo, empresas como Grifols están explorando programas de asistencia al paciente y estrategias de precios escalonados para mejorar la accesibilidad para las poblaciones con recursos económicos limitados.

- Superar las barreras de costo y accesibilidad mediante el apoyo político, precios innovadores y canales de distribución ampliados será vital para sostener el crecimiento del mercado durante el período previsto.

- Los obstáculos regulatorios para las nuevas terapias, incluidos los largos ensayos clínicos y los complejos procesos de aprobación, retrasan aún más la entrada al mercado y aumentan los costos de desarrollo.

- Por ejemplo, los nuevos fármacos recombinantes a menudo requieren aprobaciones en varios países antes de su lanzamiento comercial, lo que ralentiza su adopción en varias regiones y aumenta la incertidumbre general del mercado.

Alcance del mercado del tratamiento de la hipoprotrombinemia

El mercado se segmenta en función del tipo, el tratamiento, el producto, los medicamentos, la vía de administración, el canal de distribución y los usuarios finales.

- Por tipo

Según el tipo, el mercado se segmenta en hipoprotrombinemia verdadera (deficiencia tipo I) y disprotrombinemia (deficiencia tipo II). El segmento de hipoprotrombinemia verdadera (deficiencia tipo I) dominó el mercado con la mayor cuota de ingresos en 2025, impulsado por su mayor prevalencia y la urgente necesidad de intervención clínica. Los hospitales y las clínicas especializadas suelen tener en stock concentrados de complejo de protrombina (CCP) y plasma fresco congelado (PFC) para el manejo de episodios de sangrado agudo. Los protocolos de tratamiento establecidos y la sólida cobertura de seguros en Norteamérica y Europa refuerzan aún más el dominio de este segmento. Los pacientes con deficiencia tipo I requieren terapia tanto aguda como preventiva, lo que genera una demanda constante de medicamentos. La amplia disponibilidad de terapias basadas en vitamina K garantiza que el segmento siga siendo el principal contribuyente a los ingresos del mercado. Además, la continua investigación y desarrollo (I+D) y las aprobaciones regulatorias respaldan su crecimiento sostenido.

Se prevé que el segmento de disprotrombinemia (deficiencia de tipo II) experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances en las tecnologías de diagnóstico que permiten la detección temprana de defectos funcionales de la protrombina. La creciente concienciación entre hematólogos y pacientes está impulsando la adopción de terapias dirigidas. Los mercados emergentes de Asia-Pacífico están experimentando un aumento en los programas de cribado y una mejora en el acceso a la atención médica. La investigación clínica sobre nuevos fármacos para la deficiencia de tipo II está generando oportunidades de crecimiento. La gestión de la atención domiciliaria y la integración de la telemedicina aceleran aún más la adopción. Los programas de educación del paciente y las iniciativas de atención preventiva también están contribuyendo a la rápida expansión del mercado.

- Mediante tratamiento

En función del tratamiento, el mercado se segmenta en medicamentos, atención preventiva y suplementos. El segmento de medicamentos dominó en 2025 con una cuota de mercado del 45,2 %, impulsado por el uso generalizado de fármacos como la fitomenadiona y la menadoxima para el tratamiento de afecciones agudas y crónicas. Los hospitales y los proveedores de atención domiciliaria confían en los medicamentos por su eficacia comprobada, su aprobación regulatoria y su facilidad de administración. Su alta adopción en los mercados desarrollados garantiza un dominio sostenido. Los medicamentos son fundamentales en los protocolos de tratamiento estándar en hospitales y clínicas especializadas. La investigación y el desarrollo continuos de formulaciones mejoradas optimizan los resultados para los pacientes y refuerzan la cuota de mercado del segmento. Además, el reembolso de los seguros y los programas gubernamentales de salud apoyan su uso constante en todo el mundo.

Se prevé que el segmento de Cuidados Preventivos y Suplementos experimente el mayor crecimiento entre 2026 y 2033, debido a la creciente preferencia de los pacientes por el manejo a largo plazo en el hogar. La vitamina K oral y las terapias dietéticas de apoyo están ganando popularidad. El comercio electrónico y las farmacias en línea mejoran la accesibilidad en los mercados emergentes. La terapia preventiva reduce las hospitalizaciones y los costos asociados, en consonancia con las tendencias de eficiencia en la atención médica. Las campañas de concientización que enfatizan la intervención temprana impulsan su adopción . Los servicios de telesalud y atención domiciliaria aceleran aún más el crecimiento de este segmento a nivel mundial.

- Por producto

Según el producto, el mercado se segmenta en concentrados de complejo de protrombina (CCP) y plasma fresco congelado (PFC). El segmento de CCP dominó el mercado en 2025 debido a su rápido inicio de acción, menores volúmenes de infusión y menor riesgo de infección en comparación con la terapia con plasma. Los hospitales almacenan CCP para controlar eficazmente los episodios de hemorragia aguda. Los mercados desarrollados lideran la adopción de CCP debido a los protocolos clínicos establecidos y el respaldo de los reembolsos. Las formulaciones más recientes con mayor estabilidad fortalecen la posición en el mercado. El CCP se utiliza ampliamente en cuidados intensivos y clínicas especializadas. La formación continua del personal médico y su eficacia comprobada refuerzan su dominio del mercado.

Se prevé que el segmento de medicamentos con plasma fresco congelado (PFC) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de la infraestructura hospitalaria y los bancos de sangre en los mercados emergentes. El PFC es esencial donde la disponibilidad de concentrado de complejo de protrombina (CCP) es limitada o prohibitiva. Desempeña un papel fundamental en el manejo de hemorragias perioperatorias y agudas. Los esfuerzos por mejorar el almacenamiento, la vida útil y la seguridad transfusional están ampliando su accesibilidad. El gasto en salud en Asia-Pacífico y América Latina impulsa su adopción. Los hospitales dependen cada vez más del PFC para intervenciones de emergencia. Las campañas de concientización sobre los beneficios de la terapia con plasma aceleran aún más el crecimiento.

- Por las drogas

En función de los fármacos, el mercado se segmenta en fitomenadiona, menadoxima y otros. El segmento de fitomenadiona dominó en 2025 debido a su eficacia comprobada, bajo costo y amplia disponibilidad. Se utiliza ampliamente para las deficiencias de tipo I y tipo II. Sus formulaciones orales y parenterales la hacen idónea para su uso en hospitales, atención domiciliaria y aplicaciones preventivas. La fitomenadiona figura en las listas nacionales de medicamentos esenciales, lo que garantiza una demanda constante. Hospitales, clínicas especializadas y programas de atención domiciliaria dependen de este fármaco para el tratamiento agudo y preventivo. La confianza clínica y las aprobaciones regulatorias mantienen su dominio a nivel mundial.

Se prevé que el segmento de menadoxima experimente el mayor crecimiento entre 2026 y 2033, debido a su mayor eficacia en pacientes que no responden a la terapia estándar con vitamina K. Su adopción está aumentando rápidamente en clínicas especializadas y hospitales de Norteamérica y Europa. Los ensayos clínicos y la investigación sobre nuevos métodos de administración están ampliando sus aplicaciones terapéuticas. Los mercados emergentes están integrando la menadoxima en los programas de atención preventiva. Los hematólogos son cada vez más conscientes de sus beneficios específicos. La telemedicina y los programas de monitorización de pacientes favorecen su rápida adopción.

- Por vía administrativa

Según la vía de administración, el mercado se segmenta en oral y parenteral. El segmento parenteral dominó en 2025, impulsado por su rápido inicio de acción para el tratamiento agudo y la atención de urgencias. Los hospitales y las clínicas especializadas recurren a la administración intravenosa o intramuscular para una dosificación precisa. La terapia parenteral es la preferida para los fármacos PCC y FFP. Su alta eficacia y seguridad sustentan su adopción en los mercados desarrollados. Las formulaciones optimizadas garantizan una mayor vida útil y estabilidad. La formación continua del personal sanitario refuerza el predominio de la administración parenteral.

Se prevé que el segmento de administración oral experimente el mayor crecimiento entre 2026 y 2033, debido a la facilidad de autoadministración y su idoneidad para la atención preventiva a largo plazo. Los pacientes prefieren la vitamina K oral y los suplementos para uso doméstico. La distribución en farmacias en línea y la monitorización mediante telemedicina impulsan su adopción en los mercados emergentes. La administración oral reduce las visitas al hospital y los costes sanitarios. Las campañas de concienciación sobre el manejo de la terapia crónica fomentan su adopción. Los programas de educación del paciente y de adherencia aceleran aún más la adopción de la terapia oral a nivel mundial.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó en 2025 debido al acceso directo a terapias agudas e intervenciones de emergencia. Las unidades de cuidados intensivos y las salas de hematología dependen de las farmacias hospitalarias para el suministro de concentrado de complejo de protrombina (CCP), plasma fresco congelado (PFC) y medicamentos. Los mercados desarrollados aportan la mayor parte de los ingresos. La cobertura de seguros respalda la distribución hospitalaria. Los hospitales garantizan el almacenamiento, la dosificación y la administración adecuados. La integración con los protocolos clínicos refuerza el dominio.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento entre 2026 y 2033, debido a la comodidad y la entrega directa al paciente de terapias orales y suplementos. Las recetas de telemedicina facilitan la adopción de la atención domiciliaria. Las plataformas de comercio electrónico mejoran la accesibilidad en regiones remotas y desatendidas. Los pacientes prefieren realizar pedidos en línea para terapias preventivas y para enfermedades crónicas. Las alianzas con plataformas digitales de adherencia aceleran el crecimiento. Los mercados emergentes están experimentando una creciente adopción debido a la penetración de internet y las mejoras logísticas.

- Por los usuarios finales

Según los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó en 2025, impulsado por la alta demanda de terapias de coagulación agudas y de emergencia. Los hospitales almacenan concentrado de complejo de protrombina (CCP), plasma fresco congelado (PFC) y medicamentos para cuidados intensivos. Las regiones desarrolladas con infraestructura avanzada aportan la mayor parte de la cuota de mercado. Los hospitales integran ensayos clínicos y la adopción de nuevas terapias. La cobertura de seguros y las políticas de reembolso respaldan el uso hospitalario. Los hospitales garantizan la administración precisa y oportuna de los tratamientos.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento entre 2026 y 2033, debido a la preferencia de los pacientes por las terapias orales y parenterales autoadministradas. El manejo de enfermedades crónicas y la prevención ahora pueden realizarse en el hogar con apoyo de telesalud. La comodidad, la reducción de las visitas al hospital y la rentabilidad impulsan su adopción. Los mercados emergentes están mejorando la infraestructura y la concienciación sobre la atención domiciliaria. Los kits fáciles de usar para el paciente y las herramientas de apoyo digital mejoran la adherencia al tratamiento. La adopción de la atención domiciliaria se está acelerando a nivel mundial, especialmente en los programas de atención preventiva.

Análisis regional del mercado de tratamientos para la hipoprotrombinemia

- América del Norte dominó el mercado del tratamiento de la hipoprotrombinemia con la mayor cuota de ingresos, un 38,5% en 2025, caracterizada por una infraestructura sanitaria avanzada, un alto gasto sanitario y una fuerte presencia de importantes empresas farmacéuticas.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente el acceso a terapias avanzadas como los concentrados de complejo de protrombina (CCP), el plasma fresco congelado (PFC) y los fármacos recombinantes, que proporcionan un tratamiento rápido y eficaz de los episodios de hemorragia aguda.

- Esta adopción generalizada se ve respaldada además por una cobertura de seguro integral, programas gubernamentales de atención médica y una alta inversión en investigación hematológica, lo que establece a Norteamérica como el mercado más grande para tratamientos tanto hospitalarios como domiciliarios.

Análisis del mercado estadounidense de tratamientos para la hipoprotrombinemia

El mercado estadounidense de tratamiento de la hipoprotrombinemia acaparó la mayor cuota de ingresos, con un 78% en 2025, en Norteamérica, impulsado por la sólida infraestructura sanitaria, las avanzadas instalaciones de diagnóstico y el alto nivel de conocimiento de los pacientes sobre los trastornos de la coagulación. Los pacientes priorizan cada vez más el acceso oportuno a concentrados de complejo de protrombina (CCP), plasma fresco congelado (PFC) y terapias con vitamina K para controlar episodios de hemorragia aguda y crónica. La creciente tendencia hacia la atención domiciliaria y el apoyo de la telemedicina permite a los pacientes autoadministrarse tratamientos orales y parenterales, mejorando la adherencia y la comodidad. Los hospitales y las clínicas especializadas mantienen una fuerte demanda de terapias de emergencia, especialmente en los departamentos de cirugía y hematología. Además, la sólida cobertura de seguros y los programas gubernamentales de salud facilitan aún más la adopción de tratamientos tanto preventivos como agudos. La integración de plataformas digitales de monitorización de pacientes también mejora los resultados del tratamiento, lo que sostiene la trayectoria de crecimiento del mercado.

Análisis del mercado europeo de tratamientos para la hipoprotrombinemia

Se prevé que el mercado europeo de tratamientos para la hipoprotrombinemia experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias, la creciente prevalencia de trastornos de la coagulación y una infraestructura hospitalaria bien desarrollada. La creciente urbanización y la mayor concienciación sobre la atención preventiva fomentan la adopción de suplementos orales y terapias con vitamina K. Los pacientes y profesionales sanitarios europeos valoran enormemente los protocolos de tratamiento integrados que combinan terapias hospitalarias y domiciliarias. El mercado está experimentando un crecimiento en hospitales, clínicas especializadas y atención domiciliaria, con un enfoque cada vez mayor en medicamentos orales y parenterales de fácil administración. Además, las iniciativas gubernamentales que promueven la salud preventiva y los sistemas de reembolso están impulsando una mayor adopción de tratamientos. El creciente énfasis en la investigación y los ensayos clínicos en hematología estimula aún más la expansión del mercado.

Análisis del mercado de tratamientos para la hipoprotrombinemia en el Reino Unido

Se prevé que el mercado de tratamientos para la hipoprotrombinemia en el Reino Unido experimente un crecimiento significativo con una tasa de crecimiento anual compuesta (CAGR) considerable durante el período de pronóstico, impulsado por el creciente interés en la atención hematológica, el diagnóstico precoz de los trastornos de la coagulación y la concienciación sobre los tratamientos preventivos. La preocupación por las complicaciones hemorrágicas graves anima tanto a los hospitales como a los proveedores de atención domiciliaria a garantizar la disponibilidad oportuna de concentrado de complejo de protrombina (CCP), plasma fresco congelado (PFC) y terapias con vitamina K. La avanzada infraestructura sanitaria del Reino Unido y la sólida integración de la telemedicina facilitan la autoadministración de tratamientos orales y parenterales en el hogar. Los pacientes priorizan cada vez más la comodidad, la adherencia al tratamiento y la atención preventiva, mientras que las clínicas especializadas amplían sus servicios para el manejo de enfermedades crónicas. Además, las sólidas redes de comercio electrónico y farmacias mejoran el acceso a medicamentos y suplementos. El aumento de los programas de concienciación y las iniciativas de apoyo clínico impulsan aún más el crecimiento del mercado en el Reino Unido.

Análisis del mercado alemán de tratamientos para la hipoprotrombinemia

Se prevé que el mercado alemán de tratamiento de la hipoprotrombinemia experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una mayor concienciación sobre los trastornos de la coagulación y la demanda de soluciones terapéuticas avanzadas. Los hospitales y clínicas especializadas en Alemania están adoptando concentrados de complejo de protrombina (CCP), plasma fresco congelado (PFC) y nuevas formulaciones de vitamina K para la atención de casos agudos, crónicos y preventivos. La infraestructura bien desarrollada del país, junto con un enfoque en la innovación y la seguridad del paciente, fomenta la adopción de programas de terapia domiciliaria. Las vías de administración parenteral y oral se utilizan cada vez más por su comodidad y la mejora de la adherencia al tratamiento. Alemania prioriza las soluciones sanitarias sostenibles y tecnológicamente avanzadas, lo que impulsa aún más la demanda de terapias de alta calidad. Las iniciativas de investigación en hematología y los programas preventivos respaldan la continua expansión del mercado.

Análisis del mercado de tratamientos para la hipoprotrombinemia en Asia-Pacífico

Se prevé que el mercado de tratamiento de la hipoprotrombinemia en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23% durante el período de pronóstico de 2026 a 2033, impulsado por la creciente urbanización, el aumento del gasto en salud y los avances tecnológicos en países como China, Japón e India. La creciente concienciación en la región sobre los trastornos de la coagulación y los programas de diagnóstico precoz está impulsando la adopción de terapias con concentrado de complejo de protrombina (CCP), plasma fresco congelado (PFC) y vitamina K oral. Los programas de atención domiciliaria y las plataformas de telemedicina están ampliando el alcance a los pacientes, facilitando el acceso a la atención preventiva. Además, el desarrollo de la fabricación farmacéutica nacional y las opciones de tratamiento asequibles están mejorando la penetración en el mercado. Los hospitales, las clínicas especializadas y las farmacias minoristas están experimentando una mayor demanda. Las iniciativas gubernamentales que promueven la salud digital y el tratamiento preventivo aceleran aún más el crecimiento regional.

Análisis del mercado de tratamientos para la hipoprotrombinemia en Japón

El mercado japonés del tratamiento de la hipoprotrombinemia está cobrando impulso gracias a un ecosistema sanitario de alta tecnología, una población que envejece y la creciente preferencia de los pacientes por terapias preventivas y de atención domiciliaria. Los hospitales y las clínicas especializadas están adoptando el concentrado de complejo de protrombina (CCP), el plasma fresco congelado (PFC) y la vitamina K oral para el tratamiento de las deficiencias de coagulación agudas y crónicas. La integración de plataformas de telemedicina permite la autoadministración segura y la monitorización remota, lo que favorece la adherencia del paciente al tratamiento. El énfasis en la comodidad y la calidad de la atención impulsa su adopción tanto en entornos residenciales como clínicos. El marco regulatorio japonés garantiza el acceso a terapias innovadoras. La creciente concienciación de los pacientes sobre el manejo de enfermedades crónicas y la atención preventiva está impulsando la demanda del mercado. La combinación de la adopción tecnológica y el apoyo gubernamental a la sanidad contribuye a un crecimiento sostenido.

Análisis del mercado de tratamientos para la hipoprotrombinemia en India

El mercado indio del tratamiento de la hipoprotrombinemia representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la rápida urbanización, el creciente acceso a la atención médica y la mayor concienciación sobre los trastornos hemorrágicos. En India se observa una creciente adopción de terapias con concentrado de complejo de protrombina (CCP), plasma fresco congelado (PFC) y vitamina K oral en hospitales, clínicas especializadas y programas de atención domiciliaria. La creciente clase media del país y el aumento de los ingresos disponibles impulsan la demanda de tratamientos tanto preventivos como agudos. Las iniciativas gubernamentales, incluidos los planes de seguro médico y los programas de salud digital, favorecen un mayor acceso. La fabricación nacional asequible y la distribución de farmacias en línea amplían aún más el alcance del mercado. Se espera que el impulso hacia la atención preventiva, la educación del paciente y las plataformas de telemedicina aceleren el crecimiento del mercado en toda India.

Cuota de mercado del tratamiento de la hipoprotrombinemia

La industria del tratamiento de la hipoprotrombinemia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Compañía Farmacéutica Takeda Limitada (Japón)

- Pfizer Inc. (EE. UU.)

- Intas Pharmaceuticals Ltd. (India)

- Grifols SA (España)

- Baxter (EE. UU.)

- Octapharma AG (Suiza)

- CSL Behring (EE. UU.)

- Hualan Biological Engineering Co., Ltd (China)

- Shanghai RAAS Blood Products Co., Ltd (China)

- LFB SA (Francia)

- Corporación Cruz Verde (Corea del Sur)

- Bio Products Laboratory Ltd (Reino Unido)

- Prothya Biosolutions BV (Países Bajos)

- China Biologic Products Holdings Inc (EE. UU.)

- Meheco Xinxing Pharma (China)

- Kedrion Biopharma (Italia)

- Emergent BioSolutions (EE. UU.)

- Corporación de Haemonetismo (EE. UU.)

- Atención médica integral (EE. UU.)

- ZoomRx Analytics (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial del tratamiento de la hipoprotrombinemia?

- En marzo de 2025, investigadores británicos pusieron en marcha el ensayo Prophesy-2, un importante estudio multicéntrico aleatorizado en el Reino Unido para comparar directamente el concentrado de complejo de protrombina (CCP) con el plasma fresco congelado (PFC) en el control de hemorragias en adultos tras una cirugía cardíaca. El objetivo era generar evidencia de alta calidad sobre la eficacia clínica y la rentabilidad del CCP frente al tratamiento estándar con PFC.

- En marzo de 2025, los resultados del ensayo clínico de fase 3 FARES-II, presentados en la Sesión Científica Anual del Colegio Americano de Cardiología, demostraron que el concentrado de complejo de protrombina de cuatro factores (4F-PCC) redujo significativamente las hemorragias mayores y la necesidad de transfusiones en comparación con el plasma congelado en pacientes adultos sometidos a cirugía cardíaca. Esto sugiere posibles cambios en las guías clínicas hacia el manejo de la coagulación basado en PCC.

- En agosto de 2024, la revista Journal of the American Medical Association (JAMA) Network Open publicó resultados que destacaban la eficacia de Balfaxar® para revertir los efectos de la warfarina en pacientes quirúrgicos, reforzando la confianza clínica en la capacidad de esta terapia con PCC para restaurar los factores de coagulación en situaciones de hemorragia de alto riesgo.

- En enero de 2024, Octapharma USA anunció oficialmente la disponibilidad de Balfaxar® en los EE. UU., lo que indica que los hospitales y los proveedores médicos ahora tienen acceso a este producto 4F-PCC recientemente aprobado para la reversión urgente de la coagulación en entornos clínicos en todo el país.

- En julio de 2023, Balfaxar® de Octapharma (un concentrado de complejo de protrombina de cuatro factores no activado) recibió la aprobación de la FDA de EE. UU. para la reversión urgente de la deficiencia adquirida de factores de coagulación inducida por la terapia con antagonistas de la vitamina K (warfarina), ofreciendo una nueva opción para adultos que necesitan cirugía de emergencia o procedimientos invasivos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.