Global Medical Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.85 Billion

USD

11.86 Billion

2025

2033

USD

6.85 Billion

USD

11.86 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 11.86 Billion | |

| % | |

|

Segmentación del mercado global de gestión médica, por modalidad de servicio (gestión de casos en línea, gestión de casos telefónica, gestión de casos de campo, gestión de casos de campo bilingüe y otros servicios), usuario final (hospitales y centros de atención domiciliaria), gravedad del caso (gestión de casos catastróficos, gestión de casos de dolor crónico, exámenes médicos independientes, discapacidad a corto plazo y discapacidad a largo plazo): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de gestión médica

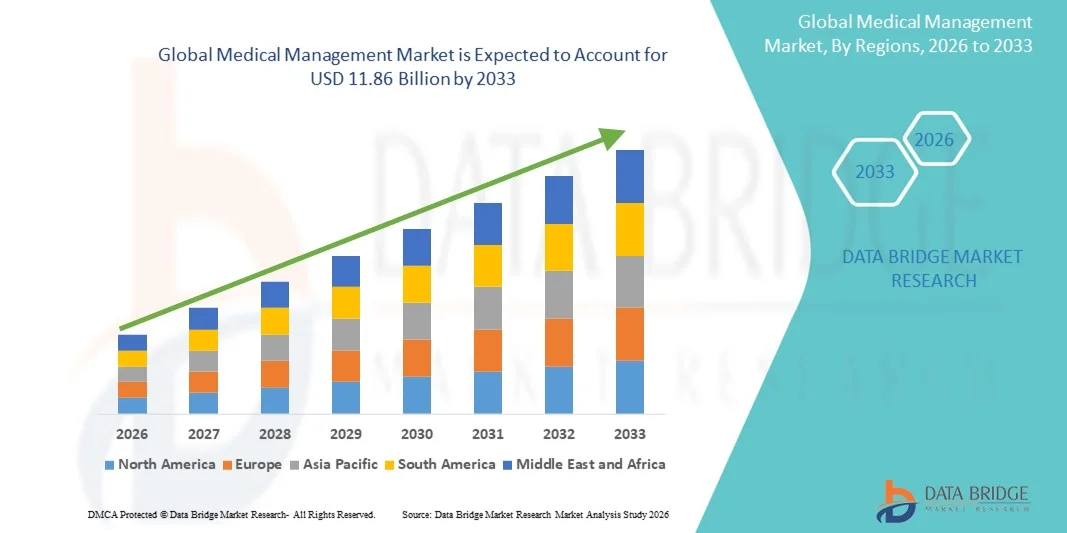

- El tamaño del mercado de gestión médica global se valoró en USD 6.85 mil millones en 2025 y se espera que alcance los USD 11.86 mil millones para 2033 , con una CAGR de 7,11% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, discapacidades a largo plazo y la integración continua de plataformas de salud digitales que mejoran la coordinación de la atención, el seguimiento de casos y la gestión personalizada de pacientes en hospitales y entornos de atención domiciliaria.

- Además, la creciente demanda de servicios de gestión de casos eficientes y basados en tecnología, como la gestión de casos web, telefónica, de campo y bilingüe, junto con una mayor adopción por parte de los usuarios finales, tanto en entornos clínicos como domiciliarios, está impulsando una adopción significativa. Estos factores convergentes están acelerando la adopción de soluciones integrales de gestión médica, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de gestión médica

- Las soluciones de gestión médica, incluidos los servicios de gestión de casos electrónicos, telefónicos y de campo, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en entornos de atención domiciliaria, debido a su capacidad para agilizar la coordinación de la atención, mejorar los resultados de los pacientes y permitir el seguimiento personalizado de casos en diversas condiciones médicas.

- La creciente demanda de servicios de gestión médica se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, discapacidades a largo plazo y la creciente adopción de plataformas de salud digitales que mejoran la eficiencia operativa, reducen las cargas administrativas y permiten el monitoreo de pacientes en tiempo real.

- América del Norte dominó el mercado de gestión médica con la mayor participación en los ingresos del 38,2 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de servicios de gestión de casos basados en tecnología y una fuerte presencia de actores líderes de la industria que ofrecen soluciones de gestión de casos basadas en la web, telefónicas y de campo, con EE. UU. experimentando un crecimiento sustancial en la adopción de atención hospitalaria y domiciliaria, impulsado por innovaciones en salud digital y soluciones de atención integradas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión médica durante el período de pronóstico debido a la expansión de la infraestructura de atención médica, el aumento de las inversiones en servicios de atención domiciliaria y la creciente conciencia de las soluciones de gestión de casos basadas en tecnología.

- El segmento de servicios de gestión de casos basados en la web dominó el mercado con una participación del 35,8 % en 2025, impulsado por su capacidad de proporcionar monitoreo remoto, seguimiento de datos en tiempo real e integración perfecta con los flujos de trabajo de atención hospitalaria y domiciliaria.

Alcance del informe y segmentación del mercado de gestión médica

|

Atributos |

Perspectivas clave del mercado de la gestión médica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de gestión médica

Coordinación de atención digital y basada en IA

- Una tendencia significativa y en aceleración en el mercado global de gestión médica es la integración de IA y plataformas de salud digital para optimizar el seguimiento de casos de pacientes, automatizar la gestión del flujo de trabajo y mejorar la prestación de atención personalizada en hospitales y entornos de atención domiciliaria.

- Por ejemplo, la plataforma Aerial de Medecision aprovecha la IA para predecir los riesgos de los pacientes y priorizar las intervenciones, lo que permite a los administradores de casos reducir de forma proactiva los costos de hospitalización y atención médica.

- Las soluciones de gestión médica basadas en IA permiten el análisis predictivo de los resultados de los pacientes, sugieren planes de tratamiento óptimos y activan alertas automáticas para casos críticos. Por ejemplo, algunos sistemas de HealthEC pueden identificar a pacientes con riesgo de complicaciones por enfermedades crónicas y notificar a los equipos de atención para una intervención oportuna.

- La integración perfecta del software de gestión de casos con los registros médicos electrónicos (EHR) y las plataformas de telesalud facilita el control centralizado de los datos de los pacientes, los planes de atención y la comunicación entre equipos multidisciplinarios.

- Esta tendencia hacia sistemas de gestión de la atención más inteligentes, automatizados e integrados está transformando radicalmente las expectativas de proveedores y pacientes. Por ello, empresas como WellSky están desarrollando plataformas basadas en IA con funciones como análisis predictivo de la atención y ajustes automatizados de los planes de atención.

- La demanda de soluciones de gestión de casos digitales e impulsadas por IA está creciendo rápidamente en hospitales y proveedores de atención domiciliaria, a medida que las partes interesadas priorizan cada vez más la eficiencia, la mitigación de riesgos y la gestión personalizada de los pacientes.

- La interoperabilidad mejorada con los sistemas de farmacia, laboratorio y seguros se está convirtiendo en una tendencia clave, lo que permite la gestión de reclamaciones en tiempo real, el seguimiento de recetas y la coordinación de la atención. Por ejemplo, algunas soluciones de Mediware integran datos de farmacia para actualizar automáticamente los planes de atención al paciente.

- Las soluciones de gestión de casos que priorizan la movilidad están ganando terreno, permitiendo a los gestores de atención supervisar a los pacientes de forma remota, acceder a actualizaciones en tiempo real y comunicarse mediante mensajería segura. Por ejemplo, la plataforma móvil de Casenet permite a los gestores de casos de campo actualizar los planes de atención desde cualquier lugar.

Dinámica del mercado de la gestión médica

Conductor

Aumento de la prevalencia de enfermedades crónicas y adopción de la salud digital

- La creciente incidencia de enfermedades crónicas, discapacidades a largo plazo y la creciente adopción de plataformas de salud digital son impulsores importantes de la creciente demanda de servicios de gestión médica.

- Por ejemplo, en marzo de 2025, CaseNEX anunció la expansión impulsada por IA de sus servicios de gestión de casos para pacientes con atención crónica, con el objetivo de integrar análisis predictivos con soluciones de telesalud.

- A medida que los proveedores de atención médica buscan mejorar los resultados y reducir las readmisiones, las soluciones de gestión médica ofrecen funciones como monitoreo remoto, alertas automatizadas y seguimiento de pacientes en tiempo real, lo que proporciona una alternativa convincente a los métodos tradicionales de coordinación de atención.

- Además, la creciente penetración de los servicios de atención domiciliaria y las plataformas de telesalud está haciendo que los servicios de gestión médica sean fundamentales para el monitoreo eficiente de los pacientes, la ejecución del plan de atención y la elaboración de informes.

- La capacidad de gestionar casos en hospitales, clínicas y entornos de atención domiciliaria con análisis impulsados por IA, modelos predictivos y comunicación remota está impulsando su adopción tanto en mercados desarrollados como emergentes.

- El aumento de las inversiones de los proveedores de atención médica en la gestión de la salud poblacional y en iniciativas de atención basada en el valor está impulsando su adopción, ya que estas plataformas permiten una mejor asignación de recursos y un mejor control de costos. Por ejemplo, algunos hospitales utilizan soluciones de gestión de casos para monitorear poblaciones de pacientes de alto riesgo y reducir las hospitalizaciones evitables.

- Las alianzas estratégicas entre proveedores de software de gestión de casos y aseguradoras están ampliando las oportunidades de mercado, permitiendo la integración de la gestión de siniestros y la atención predictiva. Por ejemplo, algunas empresas de InsurTech colaboran con plataformas de gestión médica para automatizar la verificación de cobertura y optimizar las rutas de atención.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y obstáculos para el cumplimiento normativo

- Las preocupaciones en torno a la privacidad de los datos de los pacientes, las vulnerabilidades de ciberseguridad de las plataformas digitales y el cumplimiento de las regulaciones de atención médica plantean desafíos importantes para una penetración más amplia en el mercado.

- Por ejemplo, los informes de violaciones de EHR y acceso no autorizado a los sistemas de gestión de pacientes han hecho que algunos proveedores de atención médica duden en adoptar por completo soluciones de gestión de casos basadas en la nube.

- Abordar estos problemas mediante un cifrado sólido, protocolos de autenticación seguros, cumplimiento de HIPAA y actualizaciones periódicas de software es crucial para generar confianza entre los hospitales y los proveedores de atención domiciliaria.

- Además, el costo inicial relativamente alto de las plataformas de gestión médica avanzadas impulsadas por IA en comparación con los métodos tradicionales puede ser una barrera para los proveedores más pequeños o las regiones sensibles a los costos, a pesar de los beneficios de eficiencia a largo plazo.

- Si bien los precios están disminuyendo gradualmente y las soluciones basadas en la nube son más accesibles, la complejidad percibida y los requisitos de inversión aún pueden obstaculizar la adopción, en particular para las organizaciones que no cuentan con soporte de TI dedicado.

- Superar estos desafíos a través de medidas mejoradas de seguridad de datos, orientación regulatoria y ofertas de plataformas rentables será vital para el crecimiento sostenido en el mercado de gestión médica.

- La limitada alfabetización digital del personal sanitario en ciertas regiones puede ralentizar la adopción, ya que los gestores de atención necesitan formación para utilizar eficazmente las plataformas avanzadas. Por ejemplo, las clínicas más pequeñas podrían necesitar talleres para implementar el seguimiento de casos mediante IA.

- La variabilidad en las regulaciones sanitarias globales dificulta la estandarización de plataformas y su implementación transfronteriza. Por ejemplo, las diferentes leyes de privacidad del paciente en la UE y Asia-Pacífico requieren funciones de cumplimiento localizadas en el software de gestión de casos.

Alcance del mercado de gestión médica

El mercado está segmentado según el modo de servicio, el usuario final y la gravedad del caso.

- Por modo de servicio

Según la modalidad de servicio, el mercado de la gestión médica se segmenta en servicios de gestión de casos web, servicios de gestión de casos telefónicos, servicios de gestión de casos de campo, servicios de gestión de casos de campo bilingües y otros servicios. El segmento de servicios de gestión de casos web dominó el mercado con la mayor participación en los ingresos, con un 35,8 % en 2025, impulsado por la creciente dependencia de las plataformas digitales para la coordinación de la atención, el seguimiento de datos y la generación de informes automatizados. Las plataformas web permiten a los gestores de atención acceder a la información de los pacientes en tiempo real, crear y actualizar planes de atención de forma remota y colaborar fluidamente entre hospitales, clínicas y proveedores de atención domiciliaria. Estas plataformas también se integran con historiales clínicos electrónicos (HCE), servicios de telesalud y análisis predictivo, lo que mejora la eficiencia operativa y los resultados de los pacientes. La creciente adopción de soluciones en la nube impulsa aún más el dominio de los servicios web. Los hospitales y las agencias de atención domiciliaria prefieren las plataformas web por su escalabilidad, acceso multiusuario y capacidad para supervisar varios casos de pacientes simultáneamente. Además, el cumplimiento normativo y los registros de auditoría son más fáciles de mantener con sistemas web.

Se prevé que el segmento de Servicios de Gestión Telefónica de Casos experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 15,2 % entre 2026 y 2033, impulsado por la creciente necesidad de apoyo remoto a pacientes, monitorización de enfermedades crónicas y seguimiento domiciliario. Los servicios telefónicos son especialmente valiosos en regiones con conectividad a internet limitada, ya que constituyen una alternativa fiable a las soluciones web. Permiten a los gestores de atención mantener una comunicación directa con los pacientes, ofrecer asesoramiento, programar seguimientos y garantizar la adherencia a la medicación. La gestión telefónica de casos también facilita la comunicación multilingüe, mejorando la accesibilidad y la participación del paciente. A medida que los profesionales sanitarios se centran cada vez más en la atención centrada en el paciente y la monitorización rentable, los servicios telefónicos cobran impulso. La combinación de comodidad, orientación en tiempo real y atención personalizada impulsa la rápida adopción de esta modalidad de servicio.

- Por el usuario final

En función del usuario final, el mercado de la gestión médica se segmenta en hospitales y centros de atención domiciliaria. El segmento Hospitales dominó el mercado con la mayor participación, un 60%, en 2025, debido a la necesidad crítica de una gestión de casos estructurada para pacientes con enfermedades crónicas, lesiones catastróficas y necesidades de atención complejas. Los hospitales se benefician de plataformas integradas que permiten la automatización del flujo de trabajo, el análisis predictivo de riesgos y la coordinación de planes de tratamiento entre departamentos. El alto volumen de pacientes, los requisitos de cumplimiento normativo y el enfoque en la reducción de reingresos contribuyen a la fuerte preferencia de los hospitales por adoptar soluciones avanzadas de gestión médica. Los hospitales también utilizan herramientas de IA y análisis para identificar a los pacientes de alto riesgo, priorizar las intervenciones y optimizar la asignación de recursos. Además, la presencia de gestores de atención cualificados e infraestructura de TI en los hospitales facilita la implementación eficiente de estos sistemas.

Se prevé que el segmento de Atención Domiciliaria experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 17,1 % entre 2026 y 2033, impulsado por la creciente demanda de monitorización remota de pacientes, el envejecimiento de la población y la creciente prevalencia de enfermedades crónicas. Los proveedores de atención domiciliaria recurren cada vez más a plataformas digitales, asistencia telefónica y servicios de campo para brindar atención personalizada directamente en el domicilio de los pacientes. La comodidad de las actualizaciones de casos en tiempo real, la interacción con el paciente y la intervención remota mejoran la satisfacción del paciente y reducen las tasas de hospitalización. Los avances tecnológicos, como las plataformas móviles y la integración de dispositivos portátiles, aceleran aún más la adopción. Además, las iniciativas gubernamentales y la cobertura de seguros para los servicios de atención domiciliaria están impulsando el crecimiento del mercado en este segmento.

- Por gravedad del caso

Según la gravedad del caso, el mercado de la gestión médica se segmenta en gestión de casos catastróficos, gestión de casos de dolor crónico, exámenes médicos independientes, discapacidad a corto plazo y discapacidad a largo plazo. El segmento de Gestión de Casos Catastróficos dominó el mercado con la mayor participación del 30% en 2025, impulsado por la alta complejidad y el costo de la gestión de pacientes con lesiones graves, enfermedades graves o necesidades de recuperación posquirúrgica. Estos casos requieren un monitoreo intensivo, coordinación de atención multidisciplinaria y actualizaciones frecuentes de los planes de atención. Las plataformas avanzadas ayudan a los administradores de atención a monitorear el progreso del paciente, programar intervenciones y comunicarse con múltiples proveedores de atención médica para minimizar las complicaciones. La necesidad de documentación precisa, cumplimiento normativo y gestión de reembolsos refuerza aún más la adopción en este segmento. Hospitales, aseguradoras y centros de atención especializada prefieren soluciones de gestión de casos dedicadas para casos catastróficos debido a su posible impacto en los resultados de los pacientes y los costos de la atención médica.

Se prevé que el segmento de Gestión de Casos de Dolor Crónico experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 16,4 % entre 2026 y 2033, impulsado por la creciente prevalencia de afecciones de dolor crónico, trastornos musculoesqueléticos y necesidades de rehabilitación a largo plazo. Las soluciones de gestión de casos para el dolor crónico se centran en la monitorización continua, la adherencia a la medicación, el seguimiento del tratamiento y la gestión del estilo de vida. Los servicios telefónicos, web y de campo ayudan a los gestores de atención a involucrar eficazmente a los pacientes, garantizar el cumplimiento del tratamiento y reducir los reingresos hospitalarios. La integración con dispositivos portátiles y aplicaciones móviles de salud mejora la participación del paciente y la atención basada en datos. La creciente concienciación sobre los programas de gestión del dolor crónico, el apoyo a los reembolsos y las iniciativas de atención preventiva contribuyen al rápido crecimiento de este segmento.

Análisis regional del mercado de gestión médica

- América del Norte dominó el mercado de gestión médica con la mayor participación en los ingresos del 38,2 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de servicios de gestión de casos basados en tecnología y una fuerte presencia de actores líderes de la industria que ofrecen soluciones de gestión de casos basadas en la web, telefónicas y de campo.

- Los proveedores de atención médica y los hospitales de la región valoran mucho la eficiencia, el seguimiento de pacientes en tiempo real y la mejor coordinación de la atención que ofrecen las plataformas de gestión médica, que ayudan a reducir las readmisiones y optimizar la asignación de recursos.

- Esta adopción generalizada se ve respaldada además por una alta inversión en TI de atención médica, profesionales de gestión de atención capacitados y un enfoque en iniciativas de atención basadas en el valor, lo que establece las soluciones de gestión médica como un enfoque preferido tanto para hospitales como para entornos de atención domiciliaria.

Perspectivas del mercado de gestión médica en EE. UU.

El mercado estadounidense de gestión médica captó la mayor cuota de ingresos, con un 42%, en 2025, impulsado por una infraestructura sanitaria avanzada, la alta adopción de soluciones de gestión de casos basadas en IA y la presencia de importantes actores del sector que ofrecen servicios de gestión de casos web, telefónicos y de campo. Los proveedores priorizan cada vez más la eficiencia, el análisis predictivo de la atención y la monitorización de pacientes en tiempo real para reducir los reingresos y mejorar los resultados. La creciente integración de las historias clínicas electrónicas (HCE) con las plataformas de gestión de casos, junto con la expansión de los servicios de atención domiciliaria, impulsa aún más el crecimiento del mercado. Además, las iniciativas de atención basada en el valor y los sólidos marcos de reembolso animan a hospitales y aseguradoras a adoptar soluciones de gestión avanzadas.

Perspectivas del mercado de gestión médica en Europa

Se proyecta que el mercado europeo de gestión médica se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones sanitarias, la creciente prevalencia de enfermedades crónicas y la creciente necesidad de una coordinación de la atención optimizada entre hospitales y centros de atención domiciliaria. La creciente adopción de la telesalud, la monitorización digital de pacientes y las plataformas de atención integrada está impulsando el crecimiento del mercado. Los proveedores de atención médica europeos también valoran las plataformas que mejoran la eficiencia operativa, reducen la carga administrativa y facilitan el cumplimiento de las normas regionales. El mercado está experimentando un crecimiento significativo en la atención residencial, las redes hospitalarias y los centros de rehabilitación especializados.

Perspectivas del mercado de gestión médica del Reino Unido

Se prevé que el mercado británico de gestión médica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades crónicas, la atención centrada en el paciente y la creciente adopción de plataformas digitales de gestión de casos. La preocupación por los reingresos hospitalarios y las ineficiencias en la atención motiva a los profesionales sanitarios a implementar soluciones de gestión basadas en IA. La sólida infraestructura de TI sanitaria del Reino Unido, las políticas de apoyo y las iniciativas de salud digital siguen impulsando el crecimiento del mercado. Hospitales, clínicas y agencias de atención domiciliaria utilizan cada vez más soluciones de gestión de casos web y telefónicas para mejorar la monitorización y la interacción con los pacientes.

Perspectivas del mercado de gestión médica en Alemania

Se espera que el mercado alemán de gestión médica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la coordinación de la atención, la adopción de la salud digital y la gestión de enfermedades crónicas. La consolidada infraestructura sanitaria alemana, su enfoque en la innovación y su énfasis en la calidad y el cumplimiento normativo promueven la implementación de plataformas avanzadas de gestión de casos. La integración con los sistemas de información hospitalaria y los servicios de atención domiciliaria es cada vez más frecuente. Los proveedores priorizan la privacidad, la seguridad de los datos y la eficiencia, lo que impulsa la demanda de soluciones robustas de gestión médica que respalden la atención multidisciplinaria al paciente.

Perspectivas del mercado de gestión médica en Asia-Pacífico

Se prevé que el mercado de gestión médica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18 %, durante el período 2026-2033, impulsado por el aumento de las inversiones en infraestructura sanitaria, el aumento de la prevalencia de enfermedades crónicas y la creciente concienciación sobre la coordinación de la atención basada en tecnología en países como China, Japón e India. Las iniciativas gubernamentales que promueven la adopción de la salud digital, la expansión de la atención domiciliaria y los servicios de telesalud están acelerando la penetración en el mercado. Además, el aumento de la renta disponible y las inversiones en TI para la atención sanitaria están permitiendo una mayor adopción de plataformas basadas en IA, análisis predictivo y soluciones de monitorización remota de pacientes, especialmente en centros urbanos.

Perspectivas del mercado de gestión médica en Japón

El mercado japonés de gestión médica está cobrando impulso gracias al sistema sanitario tecnológicamente avanzado del país, el envejecimiento de la población y la creciente demanda de soluciones personalizadas de gestión de la atención médica, tanto domiciliaria como hospitalaria. La integración de plataformas digitales con dispositivos portátiles de salud y registros médicos electrónicos (HCE) facilita la monitorización continua de los pacientes y la intervención proactiva. El creciente número de centros sanitarios conectados y programas de atención domiciliaria inteligente está impulsando su adopción. Tanto profesionales sanitarios como pacientes buscan soluciones de gestión de casos prácticas, seguras y eficientes para abordar enfermedades crónicas, rehabilitación y necesidades de atención a largo plazo.

Perspectivas del mercado de gestión médica en India

El mercado indio de gestión médica representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la expansión de la infraestructura sanitaria del país, el aumento de la carga de enfermedades crónicas y la alta adopción de plataformas de salud digital. El crecimiento de la clase media india, la rápida urbanización y las iniciativas gubernamentales, como la salud digital y los programas de hospitales inteligentes, son factores clave que impulsan el crecimiento del mercado. La disponibilidad de soluciones de gestión de casos rentables y compatibles con dispositivos móviles, junto con el auge de los servicios de atención domiciliaria y las plataformas de telesalud, impulsa aún más la adopción de soluciones de gestión médica en hospitales, clínicas y centros de atención residencial.

Cuota de mercado de la gestión médica

La industria de gestión médica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Epic Systems Corporation (EE. UU.)

- Veradigm LLC (EE. UU.)

- Oracle (EE. UU.)

- Merative LP (EE. UU.)

- eClinicalWorks LLC (EE. UU.)

- Health Catalyst, Inc. (EE. UU.)

- EXL Health (EE. UU.)

- ZeOmega Inc. (EE. UU.)

- Casenet LLC (EE. UU.)

- Medecision Inc. (EE. UU.)

- QHR Technologies Inc. (Canadá)

- Tebra (EE. UU.)

- CompuGroup Medical SE & Co. KGaA (Alemania)

- Omnicell, Inc. (EE. UU.)

- athenahealth, Inc. (EE. UU.)

- NextGen Healthcare, Inc. (EE. UU.)

- Greenway Health LLC (EE. UU.)

- Medical Information Technology, Inc. (EE. UU.)

- AdvancedMD, Inc. (EE. UU.)

- CareCloud, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de gestión médica?

- En octubre de 2025, la plataforma de telesalud HealthTap anunció su integración en LillyDirect, la iniciativa de salud digital de Eli Lilly, para brindar servicios virtuales de gestión de la diabetes, que incluyen gestión de medicamentos, revisiones de laboratorio y atención preventiva personalizada que mejora la gestión médica digital para enfermedades crónicas como la diabetes.

- En abril de 2025, Innovaccer Inc. anunció el lanzamiento de Agents of Care™, un conjunto de agentes de IA preentrenados, diseñados para automatizar tareas repetitivas en la gestión de casos y atención, como la programación, la admisión, las derivaciones y los flujos de trabajo de autorización, liberando a los profesionales clínicos y gestores de atención para actividades de mayor valor. Esta innovación se integra con los sistemas sanitarios existentes y busca mejorar la eficiencia operativa y la participación del paciente.

- En septiembre de 2024, Innovaccer presentó su Care Management Copilot, una herramienta impulsada por IA que agiliza la documentación, automatiza los resúmenes de registros y ayuda a los administradores de atención a dedicar más tiempo a interactuar con los pacientes, lo que reduce significativamente la carga de trabajo administrativa y permite una planificación de la atención al paciente más proactiva.

- En septiembre de 2024, MedRisk, líder en servicios de atención médica administrada, finalizó la adquisición del negocio Casualty Claims Solutions (incluido StrataCare) de Conduent, ampliando su cartera de servicios clínicos y de revisión de facturas médicas, un movimiento estratégico para ampliar las ofertas de gestión de costos y casos médicos para aseguradoras y empleadores.

- En marzo de 2023, MedRisk firmó una asociación estratégica para integrar servicios de telesalud en su plataforma de gestión de casos médicos, mejorando la accesibilidad a la atención remota y los modelos de prestación híbridos que reflejan una adopción más amplia de soluciones de atención médica virtual.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.