Global Neutropenia Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.35 Billion

USD

25.09 Billion

2025

2033

USD

16.35 Billion

USD

25.09 Billion

2025

2033

| 2026 –2033 | |

| USD 16.35 Billion | |

| USD 25.09 Billion | |

| % | |

|

Segmentación del mercado global de neutropenia por tipo (neutropenia congénita, neutropenia idiopática, neutropenia cíclica, neutropenia autoinmune y otras), tratamiento (terapia con antibióticos, terapia con factor estimulante de colonias, transfusión de granulocitos, esplenectomía y otros), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de la neutropenia

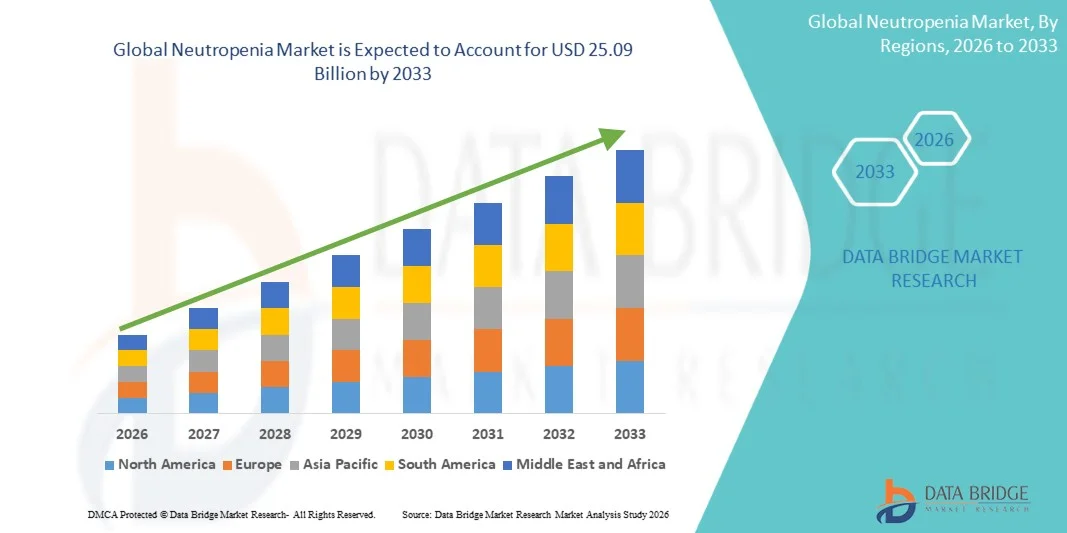

- El tamaño del mercado mundial de neutropenia se valoró en 16.350 millones de dólares en 2025 y se espera que alcance los 25.090 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,50% durante el período de pronóstico.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de afecciones que inducen neutropenia, como la neutropenia relacionada con la quimioterapia , los trastornos congénitos y las enfermedades autoinmunes, junto con una mayor concienciación y esfuerzos de diagnóstico precoz entre los profesionales sanitarios.

- Además, los avances en terapias biológicas, factores estimulantes de colonias de granulocitos (G-CSF) y tratamientos de apoyo, junto con la creciente demanda de soluciones de manejo específicas para cada paciente y basadas en el hospital, están posicionando a las terapias para la neutropenia como un componente crítico de la atención hematológica moderna. Estos factores convergentes están acelerando la adopción de tratamientos eficaces para la neutropenia, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la neutropenia

- La neutropenia, caracterizada por recuentos de neutrófilos anormalmente bajos, se reconoce cada vez más como una afección hematológica crítica debido a su asociación con un mayor riesgo de infección, complicaciones de la quimioterapia y hospitalizaciones prolongadas tanto en pacientes adultos como pediátricos.

- La creciente demanda de tratamiento de la neutropenia se debe principalmente a la creciente prevalencia de la neutropenia congénita e inducida por quimioterapia, a la mayor concienciación entre los profesionales sanitarios y a la creciente adopción de intervenciones terapéuticas avanzadas.

- América del Norte dominó el mercado de la neutropenia con la mayor cuota de ingresos, un 42,5 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta adopción de terapias con factor estimulante de colonias, una fuerte presencia de importantes empresas farmacéuticas y amplios programas de concienciación clínica.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de la neutropenia durante el período de pronóstico debido al aumento de la prevalencia del cáncer, la expansión del acceso a la atención médica y la creciente adopción de terapias de apoyo, como la terapia con antibióticos y las transfusiones de granulocitos.

- El segmento de neutropenia congénita dominó el mercado con una cuota del 38,7 % en 2025, impulsado por el diagnóstico precoz, la disponibilidad de pruebas genéticas y las opciones de tratamiento dirigidas.

Alcance del informe y segmentación del mercado de la neutropenia

|

Atributos |

Información clave del mercado de la neutropenia |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la neutropenia

“Avances en terapias biológicas y con factor estimulante de colonias”

- Una tendencia significativa y en auge en el mercado mundial de la neutropenia es el desarrollo y la adopción de terapias biológicas avanzadas, en particular los factores estimulantes de colonias (G-CSF), que mejoran la producción de neutrófilos y reducen los riesgos de infección.

- Por ejemplo, los biosimilares de filgrastim ahora permiten a los hospitales y clínicas ofrecer opciones terapéuticas más rentables manteniendo la eficacia, lo que mejora el acceso de los pacientes a tratamientos esenciales.

- Estas terapias se están optimizando para regímenes personalizados basados en perfiles de riesgo específicos de cada paciente, lo que permite planes de tratamiento más específicos y mejores resultados. Por ejemplo, las formulaciones de pegfilgrastim con vidas medias prolongadas permiten menos inyecciones manteniendo la eficacia terapéutica.

- La integración de productos biológicos con protocolos de cuidados de apoyo, como la profilaxis antibiótica y la monitorización de la hospitalización, facilita un enfoque integral para el manejo de la neutropenia, mejorando la calidad de vida general del paciente.

- Esta tendencia hacia la medicina de precisión y la optimización biológica está transformando las expectativas en el tratamiento de la neutropenia. En consecuencia, empresas como Amgen y Teva están desarrollando terapias con G-CSF de última generación con una dosificación más cómoda y perfiles de seguridad mejorados.

- La demanda de tratamientos avanzados y personalizados para la neutropenia está creciendo rápidamente tanto en oncología como en hematología, a medida que los profesionales sanitarios priorizan la reducción de las complicaciones relacionadas con las infecciones y las hospitalizaciones.

- La creciente colaboración entre las compañías farmacéuticas y los hospitales para los ensayos clínicos y los programas de acceso temprano está acelerando aún más la innovación en las terapias para la neutropenia.

Dinámica del mercado de la neutropenia

Conductor

“Aumento de la prevalencia de la neutropenia congénita y la inducida por quimioterapia”

- El aumento de la incidencia de neutropenia inducida por quimioterapia en pacientes con cáncer, junto con la creciente detección de trastornos de neutropenia congénita y autoinmune, es un factor determinante para el aumento de la demanda de terapias para la neutropenia.

- Por ejemplo, en marzo de 2025, Amgen amplió los programas de acceso a pegfilgrastim en clínicas oncológicas ambulatorias, con el objetivo de reducir las complicaciones relacionadas con las infecciones durante los ciclos de quimioterapia.

- A medida que los profesionales sanitarios toman mayor conciencia de los riesgos de infección y los protocolos de tratamiento, las terapias para la neutropenia, como los G-CSF, la profilaxis antibiótica y las transfusiones de granulocitos, se integran cada vez más en la atención estándar.

- Además, el creciente número de pacientes oncológicos y el aumento de la incidencia del cáncer en todo el mundo están convirtiendo el manejo de la neutropenia en una parte esencial de los protocolos de tratamiento modernos, particularmente en las regiones desarrolladas y emergentes.

- La comodidad de la administración ambulatoria, la mejor adherencia con esquemas de dosificación prolongados y la disponibilidad de formulaciones fáciles de usar para el paciente son factores clave que impulsan la adopción de terapias para la neutropenia tanto en entornos hospitalarios como de atención domiciliaria.

- La tendencia hacia programas de manejo de la neutropenia accesibles y eficaces, respaldados por innovaciones en productos biológicos y monitorización de pacientes, contribuye aún más al crecimiento del mercado.

- El aumento de las iniciativas gubernamentales y los programas de reembolso de la atención médica dirigidos a la atención de apoyo para pacientes oncológicos están impulsando una mayor adopción de terapias para la neutropenia.

- Las crecientes campañas de sensibilización y los programas educativos dirigidos a oncólogos y hematólogos sobre estrategias para la reducción del riesgo de infección están fomentando la intervención temprana y la adopción de tratamientos.

Restricción/Desafío

“Altos costos de tratamiento y acceso limitado en los mercados emergentes”

- Las preocupaciones en torno al alto costo de las terapias biológicas, incluidos los G-CSF y las transfusiones de granulocitos, representan un desafío importante para una mayor penetración en el mercado, particularmente en regiones sensibles a los precios.

- Por ejemplo, la terapia con filgrastim puede seguir siendo inaccesible para algunos pacientes en países en desarrollo debido a las limitaciones de reembolso y los altos costos que deben pagar de su propio bolsillo.

- Garantizar un acceso equitativo mediante biosimilares, programas de asistencia al paciente y cobertura de seguro es crucial para ampliar su adopción, especialmente para pacientes con neutropenia crónica o de alto riesgo. Por ejemplo, los programas de G-CSF biosimilar de Teva buscan abordar los problemas de asequibilidad manteniendo la eficacia clínica.

- Además, la complejidad de los protocolos de tratamiento, incluyendo la dosificación adecuada, el monitoreo y las vías de administración, puede crear barreras tanto para los proveedores de atención médica como para los pacientes, lo que ralentiza su adopción generalizada.

- Si bien la concienciación y la disponibilidad en general están mejorando, el alto coste percibido de la terapia y los desafíos logísticos en la prestación del tratamiento pueden dificultar su adopción, especialmente en zonas rurales o con escasos recursos.

- Superar estos desafíos mediante estrategias de reducción de costos, una mayor adopción de biosimilares y la capacitación de los proveedores de atención médica será vital para un crecimiento sostenido del mercado.

- Las aprobaciones regulatorias y las variaciones en las guías clínicas entre regiones pueden retrasar los lanzamientos de productos y limitar la expansión del mercado de nuevas terapias.

- La infraestructura limitada para la administración domiciliaria de terapias inyectables, especialmente en economías emergentes, puede restringir el acceso de los pacientes y la continuidad del tratamiento.

Alcance del mercado de la neutropenia

El mercado se segmenta en función del tipo, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo

Según el tipo, el mercado de la neutropenia se segmenta en neutropenia congénita, neutropenia idiopática, neutropenia cíclica, neutropenia autoinmune y otras. El segmento de neutropenia congénita dominó el mercado con la mayor cuota de ingresos, un 38,7 % en 2025, impulsado por el diagnóstico precoz mediante pruebas genéticas y la concienciación sobre los riesgos de infección a largo plazo en pacientes pediátricos y adultos. Los hospitales y las clínicas especializadas suelen priorizar los planes de tratamiento para la neutropenia congénita utilizando factores estimulantes de colonias para prevenir infecciones graves. El dominio de este segmento también se ve respaldado por la investigación en curso y los ensayos clínicos centrados en terapias novedosas, que mejoran los resultados de los pacientes. La disponibilidad de programas de apoyo al paciente y estrategias de intervención temprana impulsa aún más su adopción. Además, los pacientes con neutropenia congénita suelen requerir monitorización continua y cuidados de apoyo, lo que refuerza la demanda de protocolos de tratamiento establecidos. El segmento también se beneficia de una alta adopción en regiones desarrolladas con infraestructura sanitaria avanzada.

The autoimmune neutropenia segment is anticipated to witness the fastest growth rate of 20.5% from 2026 to 2033, fueled by increasing diagnosis of immune-mediated neutropenia in adults and children. Rising awareness among hematologists and general practitioners regarding autoimmune causes of neutropenia is driving early treatment adoption. Novel immunomodulatory therapies and improved supportive care are expanding treatment options for this segment. Autoimmune neutropenia often requires personalized treatment plans, increasing demand for specialized therapies and monitoring services. The prevalence of autoimmune conditions globally, along with improved laboratory diagnostic capabilities, supports market expansion. Growing research initiatives and emerging biologics targeting autoimmune mechanisms are expected to accelerate growth in this subsegment.

- By Treatment

On the basis of treatment, the neutropenia market is segmented into antibiotic therapy, colony-stimulating factor therapy, granulocyte transfusion, splenectomy procedure, and others. Colony-stimulating factor therapy dominated the market with the largest market revenue share of 44.1% in 2025, driven by its proven efficacy in stimulating neutrophil production and reducing infection-related complications in chemotherapy-induced and congenital neutropenia. Hospitals and outpatient clinics rely on these therapies to minimize hospitalization and improve patient recovery. The segment’s dominance is further strengthened by the availability of biosimilars, which reduce costs and increase patient access. Extended-release and pegylated formulations allow fewer injections and improve patient compliance. Pharmaceutical companies actively invest in new G-CSF formulations, enhancing safety and convenience. Furthermore, clinician familiarity and well-established clinical guidelines reinforce its leading market position.

Granulocyte transfusion therapy is expected to witness the fastest CAGR from 2026 to 2033, driven by its critical role in treating severe, life-threatening neutropenia cases resistant to standard therapy. The therapy is increasingly adopted in oncology and hematology centers for immunocompromised patients. Technological improvements in collection, storage, and transfusion processes are enhancing treatment safety and effectiveness. Granulocyte transfusions are particularly important in acute infections where rapid neutrophil recovery is required. Growing awareness among clinicians and patients about advanced supportive care options supports market expansion. Strategic collaborations between transfusion centers and hospitals further drive adoption.

- By Route of Administration

Según la vía de administración, el mercado de la neutropenia se segmenta en oral e inyectable. La administración inyectable dominó el mercado con la mayor cuota de ingresos, un 67,3 % en 2025, debido principalmente al uso generalizado de factores estimulantes de colonias inyectables y transfusiones de granulocitos. Las terapias inyectables garantizan una rápida biodisponibilidad, una dosificación precisa y mejores resultados clínicos, especialmente en entornos hospitalarios y oncológicos. Muchas clínicas ambulatorias y de atención especializada prefieren los formatos inyectables para una monitorización precisa y ajustes del tratamiento. La administración inyectable también es la preferida para la neutropenia grave que requiere una recuperación inmediata de los neutrófilos. Los avances en los dispositivos de inyección y las jeringas precargadas están mejorando la comodidad del paciente y la adherencia al tratamiento. Los hospitales y centros especializados siguen siendo los principales adoptantes de las terapias inyectables debido a su fiabilidad y a las guías clínicas que respaldan la administración parenteral.

Se prevé que la administración oral experimente el mayor crecimiento, del 18,8%, entre 2026 y 2033, impulsado por el desarrollo de terapias orales más accesibles para el paciente, como antibióticos orales e inmunomoduladores de molécula pequeña innovadores. Las formulaciones orales facilitan la atención domiciliaria y ambulatoria, reduciendo las visitas al hospital. Su mayor adopción en mercados emergentes con infraestructura limitada para inyecciones respalda este crecimiento. Las terapias orales resultan especialmente atractivas para la neutropenia leve a moderada o el tratamiento a largo plazo. Se espera que la investigación y los ensayos clínicos en curso sobre agentes administrados por vía oral amplíen su disponibilidad. La facilidad de autoadministración y la mejora del cumplimiento terapéutico por parte del paciente impulsan aún más el crecimiento en este subsegmento.

- Por los usuarios finales

Según los usuarios finales, el mercado de la neutropenia se segmenta en hospitales, atención domiciliaria, centros especializados y otros. Los hospitales dominaron el mercado con la mayor cuota de ingresos, un 55,4 % en 2025, impulsados por la concentración de servicios de oncología, hematología e inmunología en entornos hospitalarios, tanto para pacientes hospitalizados como ambulatorios. Los hospitales proporcionan diagnósticos avanzados, terapias inyectables e instalaciones de monitorización que son fundamentales para un manejo eficaz de la neutropenia. Este segmento se beneficia de la amplia familiaridad de los médicos con las terapias con G-CSF y los protocolos de cuidados de apoyo. Los hospitales también desempeñan un papel central en los ensayos clínicos y los programas de acceso temprano, lo que refuerza la adopción de terapias avanzadas. El aumento de la prevalencia del cáncer y los casos complejos de neutropenia que requieren hospitalización respaldan aún más su dominio. Las alianzas estratégicas con compañías farmacéuticas e iniciativas gubernamentales de salud mejoran el acceso al tratamiento en los entornos hospitalarios.

Se prevé que la atención domiciliaria experimente el mayor crecimiento, del 21,2%, entre 2026 y 2033, impulsado por la creciente adopción de terapias inyectables a domicilio y soluciones de monitorización por telemedicina. La atención domiciliaria permite a los pacientes recibir inyecciones de G-CSF y cuidados de apoyo sin necesidad de visitas frecuentes al hospital. Esta tendencia se ve favorecida por la comodidad, el bienestar del paciente y la reducción de costes en la prestación de servicios sanitarios. Los dispositivos de monitorización remota de pacientes permiten el seguimiento en tiempo real del recuento de neutrófilos y la intervención oportuna. El crecimiento es especialmente fuerte en regiones con una infraestructura de atención ambulatoria en expansión. La colaboración entre hospitales, proveedores de atención domiciliaria y empresas farmacéuticas está impulsando la adopción de los servicios de atención domiciliaria.

- Por canal de distribución

En función del canal de distribución, el mercado de la neutropenia se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. Las farmacias hospitalarias dominaron el mercado con la mayor cuota de ingresos, un 61,7 % en 2025, debido a la disponibilidad directa de terapias inyectables, G-CSF y transfusiones de granulocitos en hospitales y centros de atención especializada. Las farmacias hospitalarias garantizan el cumplimiento de las guías clínicas, el almacenamiento adecuado y la administración oportuna de terapias críticas. Este segmento se beneficia de las sólidas relaciones entre los médicos y los servicios farmacéuticos, lo que facilita una atención integral al paciente. La alta adopción de farmacias hospitalarias en las regiones desarrolladas refuerza aún más el dominio del mercado. Las farmacias hospitalarias también proporcionan acceso a ensayos clínicos y biosimilares, lo que mejora la asequibilidad para el paciente. La colaboración continua con los proveedores de atención médica garantiza la adherencia al tratamiento y resultados óptimos.

Se prevé que las farmacias en línea experimenten el mayor crecimiento, del 19,4%, entre 2026 y 2033, impulsado por la creciente adopción de la farmacia electrónica, la expansión de los servicios de atención domiciliaria y la preferencia cada vez mayor de los pacientes por la entrega cómoda de medicamentos. Los canales en línea permiten a los pacientes acceder a terapias orales y productos de apoyo desde casa. La aprobación regulatoria de las recetas de telemedicina y las plataformas digitales de salud impulsa este crecimiento. Las farmacias en línea también ofrecen oportunidades para la educación del paciente, recordatorios y servicios de suscripción. La creciente penetración de internet y el uso de teléfonos inteligentes facilitan un mayor alcance. Las alianzas con compañías farmacéuticas para la entrega directa al paciente aceleran aún más su adopción.

Análisis regional del mercado de la neutropenia

- América del Norte dominó el mercado de la neutropenia con la mayor cuota de ingresos, un 42,5 % en 2025, gracias a una infraestructura sanitaria avanzada, una alta adopción de terapias con factor estimulante de colonias, una fuerte presencia de importantes empresas farmacéuticas y amplios programas de concienciación clínica.

- Los pacientes y los proveedores de atención médica en la región valoran mucho el acceso a terapias avanzadas con factor estimulante de colonias, transfusiones de granulocitos y programas de monitoreo integral que reducen los riesgos de infección y la duración de la hospitalización.

- Esta adopción generalizada se ve respaldada además por guías clínicas bien establecidas, programas de diagnóstico precoz, un creciente apoyo gubernamental y de las aseguradoras, y la presencia de importantes empresas farmacéuticas, lo que consolida a Norteamérica como un mercado líder en el manejo de la neutropenia tanto en hospitales como en pacientes ambulatorios.

Análisis del mercado de la neutropenia en EE. UU.

El mercado estadounidense de neutropenia acaparó la mayor cuota de ingresos, con un 79 % en Norteamérica en 2025, impulsado por la alta prevalencia de neutropenia inducida por quimioterapia y una infraestructura sanitaria avanzada. Tanto los pacientes como los profesionales sanitarios priorizan cada vez más el manejo eficaz de la neutropenia mediante terapias con factor estimulante de colonias, profilaxis antibiótica y protocolos de cuidados de apoyo. La creciente preferencia por la administración ambulatoria y domiciliaria, junto con la sólida adopción de programas de monitorización de pacientes, impulsa aún más el mercado. Además, la mayor concienciación clínica sobre la reducción del riesgo de infección y las estrategias de intervención temprana contribuye significativamente a la expansión del mercado. Las sólidas políticas de reembolso, las redes hospitalarias avanzadas y la presencia de las principales compañías farmacéuticas también favorecen su adopción tanto en la población adulta como pediátrica.

Análisis del mercado europeo de la neutropenia

Se prevé que el mercado europeo de la neutropenia experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado principalmente por el aumento de la incidencia del cáncer y la creciente demanda de terapias de apoyo. Las estrictas guías clínicas y la sólida infraestructura de atención hematológica y oncológica fomentan la adopción de terapias con factor estimulante de colonias y transfusiones de granulocitos. Los proveedores de atención médica europeos hacen cada vez más hincapié en la detección y el tratamiento precoces de la neutropenia para reducir las complicaciones relacionadas con las infecciones. El mercado está experimentando un crecimiento significativo en los entornos hospitalarios y de atención especializada, y las terapias para la neutropenia se están incorporando a los protocolos de atención estándar tanto para pacientes adultos como pediátricos. El aumento de las iniciativas gubernamentales y los programas de reembolso de la atención médica están impulsando aún más el mercado.

Análisis del mercado de la neutropenia en el Reino Unido

Se prevé que el mercado de la neutropenia en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente concienciación sobre la neutropenia autoinmune y la inducida por quimioterapia. La preocupación por los riesgos de infección y la seguridad del paciente está impulsando a los profesionales sanitarios a adoptar terapias avanzadas como los G-CSF y las transfusiones de granulocitos. Además, se espera que la sólida infraestructura hospitalaria del Reino Unido, las importantes iniciativas de investigación clínica y la creciente adopción de programas de tratamiento domiciliario estimulen el crecimiento del mercado. El mayor acceso de los pacientes a biosimilares y programas de apoyo también contribuye a esta adopción. El aumento de la prevalencia del cáncer y el enfoque en la atención preventiva de apoyo impulsan aún más el mercado.

Análisis del mercado alemán de neutropenia

The Germany neutropenia market is expected to expand at a considerable CAGR during the forecast period, fueled by increasing awareness of neutropenia management and the adoption of advanced supportive therapies. Germany’s emphasis on healthcare innovation, well-established hospital systems, and focus on patient safety promotes the adoption of injectable therapies and outpatient monitoring programs. Integration of neutropenia management into comprehensive cancer care protocols is becoming increasingly prevalent. Strong research programs, clinical trials, and collaborations with pharmaceutical companies reinforce market growth. The German market also places a strong emphasis on personalized treatment strategies and patient-centric care models.

Asia-Pacific Neutropenia Market Insight

The Asia-Pacific neutropenia market is poised to grow at the fastest CAGR of 22% during the forecast period of 2026 to 2033, driven by increasing cancer prevalence, rising healthcare expenditure, and expanding access to advanced supportive care therapies in countries such as China, Japan, and India. The region’s growing adoption of outpatient and home-based neutropenia management, supported by telemedicine-enabled patient monitoring, is driving market expansion. Furthermore, increasing awareness among healthcare providers regarding infection risk reduction and the availability of cost-effective biosimilars are enhancing accessibility. Government healthcare initiatives, digital health programs, and expanding oncology infrastructure are further supporting market growth.

Japan Neutropenia Market Insight

The Japan neutropenia market is gaining momentum due to the country’s advanced healthcare system, high cancer prevalence, and growing demand for patient-friendly treatment options. Japanese hospitals and specialty centers emphasize injectable colony-stimulating factors and home-based monitoring solutions to reduce infection-related complications. The integration of neutropenia therapies with comprehensive cancer care programs is fueling growth. In addition, Japan’s aging population is likely to drive demand for convenient and effective neutropenia management solutions in both residential and clinical settings. Ongoing clinical trials and strong government support for advanced therapies further enhance market expansion.

India Neutropenia Market Insight

The India neutropenia market accounted for the largest market revenue share in Asia-Pacific in 2025, attributed to the country’s rising cancer incidence, expanding hospital infrastructure, and increasing awareness of supportive care therapies. Injectable colony-stimulating factor therapies and homecare-based treatment programs are becoming more widely adopted across urban hospitals and specialty centers. Government initiatives promoting cancer care and digital health monitoring are key factors propelling market growth. In addition, the availability of affordable biosimilars and growing domestic pharmaceutical manufacturing capabilities support wider access. Rising adoption of outpatient therapy, telemedicine, and patient education programs further drives the market in India.

Neutropenia Market Share

The Neutropenia industry is primarily led by well-established companies, including:

- Amgen Inc. (U.S.)

- Sandoz Inc. (U.S.)

- Coherus BioSciences, Inc. (U.S.)

- Biocon Biologics Ltd. (India)

- Pfizer Inc. (U.S.)

- Evive Biotech (U.S.)

- G1 Therapeutics, Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Spectrum Pharmaceuticals, Inc. (U.S.)

- Baxter (U.S.)

- Sanofi (France)

- Novartis AG (Switzerland)

- GSK plc (U.K.)

- Merck & Co., Inc. (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Kyowa Kirin Co., Ltd. (Japan)

- CSL Limited (Australia)

- Dr. Reddy’s Laboratories Ltd. (India)

- Astellas Pharma Inc. (Japan)

What are the Recent Developments in Global Neutropenia Market?

- In December 2025, the U.S. Food and Drug Administration (FDA) approved Armlupeg™ (pegfilgrastim‑unne), a biosimilar to Neulasta® (pegfilgrastim), to decrease the incidence of infection manifested by febrile neutropenia in patients receiving myelosuppressive chemotherapy, expanding accessible neutropenia supportive care options in the U.S. market

- In March 2025, the European Medicines Agency (EMA) granted marketing authorization for Ryzneuta, enabling its use across EU member states to reduce the duration and incidence of neutropenia and associated febrile neutropenia in adult cancer patients receiving cytotoxic chemotherapy, expanding global access to this supportive therapy

- In August 2024, Armlupeg (pegfilgrastim‑unne) received regulatory approval in Canada for reducing the risk of neutropenia‑related infection in chemotherapy patients, marking a key step for broader international rollout of this biosimilar supportive therapy

- In November 2023, the U.S. Food and Drug Administration (FDA) approved Ryzneuta (efbemalenograstim alfa‑vuxw) injection as a new long‑acting G‑CSF to prevent chemotherapy‑induced febrile neutropenia in adults with non‑myeloid malignancies, providing another prophylactic treatment option alongside pegfilgrastim and enhancing patient care protocols

- En mayo de 2023, la Administración Nacional de Productos Médicos de China aprobó efbemalenograstim alfa (Ryzneuta), un nuevo factor estimulante de colonias de granulocitos (G-CSF) de acción prolongada, para reducir la incidencia de infecciones manifestadas por neutropenia febril en pacientes adultos que reciben quimioterapia mielosupresora, lo que marca una expansión significativa en las opciones de terapia de cuidados de apoyo en Asia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.