Global Non Peptide Drugs Of Angiotensin Ii Receptor Antagonist Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

211.19 Billion

USD

423.91 Billion

2024

2032

USD

211.19 Billion

USD

423.91 Billion

2024

2032

| 2025 –2032 | |

| USD 211.19 Billion | |

| USD 423.91 Billion | |

| % | |

|

Segmentación del mercado global de fármacos no peptídicos antagonistas del receptor de angiotensina II por tipo (afatinib, trastuzumab, olmesartán medoxomilo, valsartán, irbesartán, telmisartán, losartán, eprosartán, candesartán cilexetilo y alisartán isoproxilo), aplicación (carcinoma de células escamosas de CPNM, adenocarcinoma de CPNM, carcinoma de células grandes de CPNM, hipertrofia ventricular izquierda, insuficiencia cardíaca congestiva, aterosclerosis, hipertensión arterial y otros), dosis (comprimidos y otros), vía de administración (oral y otras), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

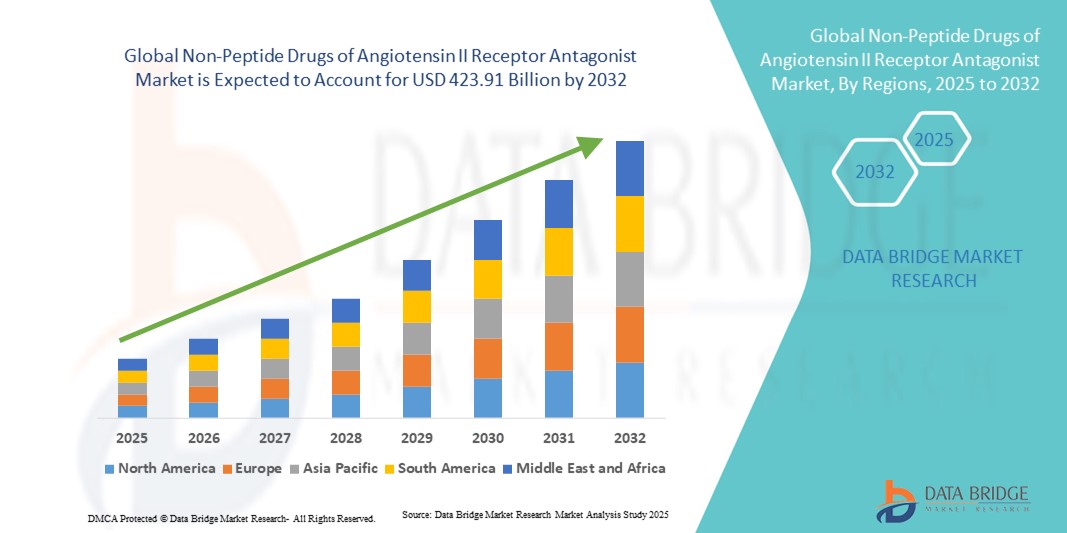

- El tamaño del mercado global de fármacos no peptídicos antagonistas del receptor de angiotensina II se valoró en USD 211.19 mil millones en 2024 y se espera que alcance los USD 423.91 mil millones para 2032 , con una CAGR del 9,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente carga de hipertensión, insuficiencia cardíaca y enfermedad renal crónica , junto con la creciente preferencia de los médicos por los bloqueadores de los receptores de angiotensina (BRA) debido a su eficacia, perfil de seguridad favorable y menor incidencia de efectos secundarios en comparación con otras clases de antihipertensivos.

- Además, la creciente disponibilidad de genéricos, la creciente demanda de terapias orales a largo plazo rentables y convenientes por parte de los pacientes, y las iniciativas gubernamentales de apoyo para el manejo de las enfermedades cardiovasculares están posicionando a los ARA II no peptídicos como una opción terapéutica crucial a nivel mundial. Estos factores convergentes están acelerando la adopción de estos fármacos, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

- Los fármacos no peptídicos antagonistas de los receptores de angiotensina II (BRA), ampliamente recetados para el tratamiento de la hipertensión, la insuficiencia cardíaca y la enfermedad renal crónica, son componentes cada vez más vitales de la atención cardiovascular debido a su eficacia, tolerabilidad y capacidad comprobadas para reducir el riesgo de accidente cerebrovascular y otros eventos cardiovasculares.

- La creciente demanda de ARA II se ve impulsada principalmente por la creciente prevalencia mundial de hipertensión, la creciente población geriátrica y la preferencia de los médicos por terapias con perfiles de efectos secundarios favorables en comparación con los inhibidores de la ECA, lo que impulsa una adopción constante en los mercados de atención médica desarrollados y emergentes.

- América del Norte dominó el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II con la mayor participación en los ingresos del 38,5 % en 2024, caracterizado por una alta prevalencia de la enfermedad, una infraestructura de atención médica avanzada y la fuerte presencia de los principales fabricantes farmacéuticos, mientras que EE. UU. experimentó una sólida adopción impulsada por la amplia disponibilidad de genéricos y el uso dirigido por directrices.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II durante el período de pronóstico debido a la creciente urbanización, los cambios en el estilo de vida, el aumento de los ingresos disponibles y la expansión del acceso al tratamiento cardiovascular en países como China e India.

- El segmento de losartán dominó el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II con una participación del 37% en 2024, respaldado por su introducción temprana, penetración genérica generalizada y amplia aceptación clínica como terapia de primera línea para el manejo de la hipertensión.

Alcance del informe y segmentación del mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

|

Atributos |

Análisis clave del mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

Creciente tendencia hacia terapias combinadas y medicamentos genéricos

- Una tendencia significativa y en auge en el mercado global de ARA II no peptídicos es la creciente adopción de terapias de combinación de dosis fija (CDF) que combinan los ARA II con otros antihipertensivos, como diuréticos o bloqueadores de los canales de calcio. Este enfoque está mejorando la eficacia del tratamiento y el cumplimiento terapéutico del paciente, especialmente en poblaciones con hipertensión resistente o multifactorial.

- Por ejemplo, las CDF basadas en telmisartán se utilizan ampliamente en Europa y Asia, ofreciendo un mejor control de la presión arterial en comparación con la monoterapia. De igual manera, las combinaciones de valsartán y amlodipino se han convertido en estándar en varias guías de tratamiento, lo que subraya la creciente tendencia hacia opciones de terapia dual y triple.

- La ola de genéricos es otra tendencia clave que está transformando el mercado, con una amplia disponibilidad de ARA II rentables como losartán, valsartán y candesartán, lo que permite un acceso más amplio para los pacientes, tanto en mercados desarrollados como en desarrollo. Las empresas se centran cada vez más en estrategias de gestión del ciclo de vida, incluyendo formulaciones de liberación prolongada y genéricos de marca, para mantener su posición competitiva.

- Esta tendencia hacia terapias combinadas y genéricos rentables está transformando las estrategias de tratamiento para las enfermedades cardiovasculares, ampliando la accesibilidad y manteniendo la eficacia. En consecuencia, fabricantes como Novartis y Teva invierten activamente en formulaciones de ARA II de nueva generación y líneas de genéricos asequibles para satisfacer las cambiantes demandas de la atención médica.

- La demanda de terapias basadas en ARA II asequibles, amigables para el paciente y altamente efectivas está creciendo rápidamente en todo el mundo, a medida que los sistemas de atención médica buscan reducir la carga de la hipertensión y las enfermedades cardiovasculares mediante la innovación y la contención de costos.

Dinámica del mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

Conductor

La creciente carga de la hipertensión y las enfermedades cardiovasculares

- La creciente prevalencia de hipertensión, insuficiencia cardíaca y enfermedad renal crónica a nivel mundial es un impulsor importante de la demanda de ARA II, ya que estas afecciones siguen estando entre las principales causas de morbilidad y mortalidad en todo el mundo.

- Por ejemplo, en marzo de 2024, la Organización Mundial de la Salud destacó que más de 1.200 millones de adultos en todo el mundo padecen hipertensión y solo uno de cada cinco la tiene bajo control, lo que subraya la urgente necesidad de terapias eficaces y bien toleradas, como los ARA II.

- Los médicos prefieren cada vez más los ARA II por su gran eficacia, menor incidencia de tos y angioedema en comparación con los inhibidores de la ECA y su función comprobada en la reducción de eventos cardiovasculares, lo que impulsa patrones de prescripción consistentes.

- Además, la disponibilidad de genéricos asequibles y las iniciativas gubernamentales de apoyo para reducir la carga de enfermedades cardiovasculares están acelerando la adopción de ARA II tanto en los mercados desarrollados como en los emergentes. La creciente tendencia hacia directrices basadas en la evidencia que recomiendan los ARA II como tratamiento de primera línea en ciertos grupos de pacientes refuerza su importancia clínica.

- La conveniencia de una dosificación oral una vez al día y los altos niveles de adherencia del paciente fortalecen aún más el papel de los ARA II en el manejo cardiovascular y de la hipertensión a largo plazo, lo que los convierte en una terapia fundamental en la atención cardiovascular global.

Restricción/Desafío

Caducidad de patentes, competencia genérica y presiones regulatorias

- La amplia disponibilidad de ARA II genéricos tras el vencimiento de las patentes ha reducido significativamente los márgenes de beneficio de los productos de marca, lo que supone un importante reto para las multinacionales farmacéuticas. Esto ha intensificado la competencia de precios, especialmente en mercados con estrictas políticas de contención de costes.

- Por ejemplo, la pérdida de exclusividad en el mercado de valsartán y losartán provocó un aumento repentino de la competencia de genéricos, lo que redujo los ingresos de compañías originales como Novartis y Merck. Además, las retiradas de medicamentos por motivos de seguridad relacionadas con impurezas (p. ej., la contaminación por nitrosaminas en algunos genéricos de valsartán en los últimos años) han aumentado el escrutinio regulatorio, lo que ha generado nuevos desafíos para los fabricantes.

- Para abordar estas preocupaciones se requiere un control de calidad estricto, un seguimiento continuo de las cadenas de suministro y el cumplimiento de los estándares regulatorios globales en evolución para mantener la confianza de los consumidores y los médicos.

- Otra restricción es la saturación relativamente alta de la clase ARB en comparación con los agentes antihipertensivos y productos biológicos más nuevos, lo que puede limitar la diferenciación impulsada por la innovación en el mercado.

- Superar estos desafíos mediante la inversión en combinaciones de dosis fijas, formulaciones de próxima generación y modelos de precios estratégicos será fundamental para el crecimiento sostenido en el mercado global de ARB.

Ámbito de mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

El mercado está segmentado según el tipo, la aplicación, la dosis, la vía de administración y el canal de distribución.

- Por tipo

Según el tipo, el mercado de fármacos no peptídicos antagonistas del receptor de la angiotensina II se segmenta en afatinib, trastuzumab, olmesartán medoxomilo, valsartán, irbesartán, telmisartán, losartán, eprosartán, candesartán cilexetilo y alisartán isoproxilo. El losartán dominó el mercado en 2024 con la mayor cuota de mercado, un 37%, gracias a su posición como el primer ARA II introducido y a su amplia aceptación como tratamiento estándar para la hipertensión. Su amplia evidencia clínica, su perfil de seguridad comprobado y la disponibilidad de genéricos en múltiples regiones geográficas han consolidado su liderazgo en este mercado. Su asequibilidad y su amplia inclusión en las guías de tratamiento de la hipertensión garantizan que el losartán siga siendo el ARA II de elección tanto en atención primaria como en entornos hospitalarios. Los médicos también confían en su versatilidad, ya que se utiliza no solo en la hipertensión, sino también en la insuficiencia cardíaca y la nefropatía diabética. La fuerte penetración en el mercado del Losartan genérico continúa impulsando el acceso constante de los pacientes, lo que lo convierte en la piedra angular de esta clase terapéutica.

Se espera que Olmesartán registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico debido a su potente acción antihipertensiva y al control prolongado de la presión arterial. El fármaco goza de una creciente preferencia en pacientes con hipertensión moderada a grave, ofreciendo una eficacia superior a la de otros ARA II. Su creciente adopción en los mercados de Asia-Pacífico y Europa se debe a la evidencia clínica de una mejor protección cardiovascular. Además, el creciente uso de combinaciones de dosis fija con diuréticos y bloqueadores de los canales de calcio está impulsando el crecimiento comercial de Olmesartán. Dado que los sistemas de salud priorizan el control eficaz de la hipertensión resistente, se espera que el sólido posicionamiento clínico de Olmesartán acelere aún más su adopción.

- Por aplicación

Según su aplicación, el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II se segmenta en carcinoma de células escamosas de cPCNP, adenocarcinoma de cPCNP, carcinoma de células grandes de cPCNP, hipertrofia ventricular izquierda, insuficiencia cardíaca congestiva, aterosclerosis, hipertensión arterial y otros. La hipertensión arterial representó la mayor cuota de mercado en 2024, lo que refleja la enorme prevalencia mundial de hipertensión, que afecta a más de mil millones de personas. Los ARA II, como losartán, valsartán y telmisartán, son ampliamente recomendados por las guías de tratamiento debido a su eficacia y tolerabilidad en comparación con los inhibidores de la ECA. La naturaleza crónica de la hipertensión obliga a los pacientes a un tratamiento a largo plazo, lo que genera una demanda constante de recetas. Los gobiernos y las organizaciones sanitarias también están intensificando las campañas de concienciación para mejorar el diagnóstico y el tratamiento de la hipertensión, impulsando aún más el uso de ARA II. Con el envejecimiento de la población y el aumento de los factores de riesgo relacionados con el estilo de vida, se espera que este segmento mantenga su predominio durante el período de pronóstico.

Se proyecta que el segmento de la ICC crecerá al ritmo más rápido durante el período de pronóstico, impulsado por el papel demostrado de los ARA II en la mejora de los resultados de supervivencia y la reducción de los reingresos hospitalarios. Fármacos como el valsartán, utilizado en combinación con sacubitrilo (terapia ARNI), han mostrado resultados notables en el manejo de la insuficiencia cardíaca con fracción de eyección reducida (ICFEr). La creciente prevalencia de la insuficiencia cardíaca en las poblaciones de edad avanzada, especialmente en Norteamérica, Europa y Asia, está impulsando la demanda de terapias basadas en ARA II. Los médicos prescriben cada vez más ARA II a pacientes intolerantes a los inhibidores de la ECA, lo que les otorga una ventaja clínica significativa. Además, se espera que la investigación en curso sobre los beneficios de los ARA II en el manejo de la insuficiencia cardíaca acelere su adopción en este segmento de alto crecimiento.

- Por dosis

En función de la dosis, el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II se segmenta en comprimidos y otros. Los comprimidos representaron la mayor participación en los ingresos en 2024, ya que las formas farmacéuticas sólidas orales son el estándar para los ARA II a nivel mundial. Su conveniencia, asequibilidad y capacidad para administrar una dosis constante hacen que los comprimidos sean el formato más recetado para el tratamiento de la hipertensión. La disponibilidad de genéricos en gran volumen en comprimidos garantiza la asequibilidad tanto en países desarrollados como en desarrollo. Los comprimidos también ofrecen flexibilidad en la dosificación y se combinan fácilmente en formulaciones de dosis fija, lo que mejora aún más la adherencia terapéutica. Dada la naturaleza crónica de la hipertensión y las enfermedades cardiovasculares, los comprimidos siguen siendo la forma farmacéutica más práctica y accesible para pacientes y profesionales de la salud.

Se prevé que la categoría "Otros", que incluye comprimidos de liberación prolongada y de desintegración oral, experimente el mayor crecimiento durante el período de pronóstico. Estas nuevas formulaciones se están desarrollando para mejorar el cumplimiento terapéutico, especialmente entre pacientes de edad avanzada y aquellos con dificultades para tragar. Las versiones de liberación prolongada ofrecen efectos más duraderos, reduciendo la cantidad de comprimidos y mejorando la adherencia al tratamiento. Las compañías farmacéuticas están invirtiendo en estas innovaciones para diferenciar sus productos en un mercado saturado, impulsado por los genéricos. A medida que la personalización del tratamiento se convierte en un objetivo prioritario, se espera que estas nuevas formulaciones ganen impulso, especialmente en mercados que priorizan la atención centrada en el paciente.

- Por vía de administración

Según la vía de administración, el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II se segmenta en oral y otros. La administración oral ocupó la mayor parte en 2024, ya que casi todos los ARA II están formulados para una dosis oral diaria, lo que los hace convenientes y rentables. Esta modalidad de administración garantiza un alto cumplimiento terapéutico por parte del paciente y es la práctica habitual en los protocolos de tratamiento globales. La amplia fabricación de formulaciones orales respalda una cadena de suministro fiable y bajos costes de producción, lo que refuerza su dominio. Los ARA II orales son especialmente importantes para el tratamiento a largo plazo de enfermedades crónicas como la hipertensión y la insuficiencia cardíaca. La facilidad de integración en combinaciones de dosis fijas refuerza aún más el papel central de las formulaciones orales en el tratamiento. Dados estos factores, se espera que la administración oral se mantenga como el segmento líder durante el período de pronóstico.

Aunque su participación es pequeña, se prevé que el segmento "Otros" crezca más rápido durante el período de pronóstico, a medida que se investigan nuevos métodos de administración, como los ARA II parenterales y transdérmicos, para casos de uso específicos. Las formulaciones intravenosas, por ejemplo, podrían ser útiles en cuidados agudos o en entornos hospitalarios para emergencias hipertensivas. Se están estudiando enfoques transdérmicos para mejorar el cumplimiento terapéutico en pacientes con fatiga por medicamentos o múltiples comorbilidades. Si bien aún se encuentran en una etapa temprana de desarrollo, estas innovaciones podrían generar aplicaciones nicho y generar oportunidades de mercado adicionales. A medida que avance la I+D, este segmento podría experimentar una mayor adopción a largo plazo.

- Por canal de distribución

Según el canal de distribución, el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Las farmacias minoristas obtuvieron la mayor participación en los ingresos en 2024, impulsadas por la naturaleza crónica de la hipertensión, que requiere resurtidos continuos y la interacción del paciente con los farmacéuticos locales. La amplia accesibilidad a los genéricos a través de los puntos de venta, junto con la orientación del farmacéutico, fomenta la adherencia y la confianza en el tratamiento con ARA II. En las regiones en desarrollo, las farmacias minoristas siguen siendo el principal punto de acceso a los medicamentos cardiovasculares. La comodidad de las consultas presenciales y la posibilidad de obtener múltiples medicamentos en una sola visita refuerzan aún más el dominio del mercado minorista. Dado que los ARA II se prescriben a todos los grupos de edad, la distribución minorista sigue desempeñando un papel fundamental para garantizar una amplia disponibilidad.

Se proyecta que las farmacias en línea crecerán a su tasa de crecimiento anual compuesto (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente digitalización de la atención médica y la preferencia de los pacientes por la entrega a domicilio. Tras la pandemia, los consumidores han optado cada vez más por las farmacias electrónicas por su comodidad, asequibilidad y acceso a ARA II genéricos con descuento. El reconocimiento regulatorio de las farmacias en línea en regiones como India, China y algunas partes de Europa está acelerando esta tendencia. Las poblaciones más jóvenes y con conocimientos tecnológicos se inclinan especialmente por las plataformas de salud digital, lo que impulsa aún más el crecimiento. A medida que la telemedicina se expande, la integración con las farmacias en línea hará que este canal sea aún más importante para el manejo de enfermedades crónicas.

Análisis regional del mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

- América del Norte dominó el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II con la mayor participación en los ingresos del 38,5 % en 2024, caracterizado por una alta prevalencia de la enfermedad, una infraestructura de atención médica avanzada y la fuerte presencia de los principales fabricantes farmacéuticos.

- Los médicos de la región frecuentemente siguen las pautas de uso de ARA II para la hipertensión, la insuficiencia cardíaca y la protección renal, mientras que la amplia disponibilidad de genéricos y una fuerte cobertura de los pagadores mejoran la asequibilidad y la adherencia a largo plazo de los pacientes.

- Este dominio se ve respaldado además por una investigación clínica activa, una gran base de pacientes diagnosticados debido a la detección generalizada y la presencia de importantes fabricantes farmacéuticos y canales de distribución sólidos, lo que convierte a América del Norte en un mercado de ingresos líder para los ARA II tanto en entornos ambulatorios como hospitalarios.

Análisis del mercado estadounidense de fármacos no peptídicos antagonistas del receptor de angiotensina II

El mercado estadounidense de fármacos no peptídicos antagonistas del receptor de angiotensina II captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la alta prevalencia de hipertensión y enfermedades cardiovasculares, así como por el uso generalizado de terapias basadas en guías médicas. Los médicos prescriben con frecuencia ARA II como losartán, valsartán e irbesartán debido a su probada seguridad y tolerabilidad en comparación con los inhibidores de la ECA. La disponibilidad de genéricos rentables, junto con una sólida cobertura de seguros y políticas de reembolso, impulsa aún más su adopción a gran escala. Además, la sólida investigación clínica y la innovación en combinaciones de dosis fijas continúan fortaleciendo el dominio del mercado estadounidense en la terapia con ARA II.

Análisis del mercado europeo de ARA II no peptídicos

Se proyecta que el mercado europeo de fármacos no peptídicos antagonistas del receptor de angiotensina II se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de la hipertensión y las estrictas directrices sobre el tratamiento cardiovascular. La creciente preferencia de los pacientes por los ARA II en lugar de los IECA, especialmente debido a la reducción de los efectos secundarios, está impulsando las prescripciones. La urbanización, el envejecimiento demográfico y el aumento del gasto sanitario están fomentando una mayor dependencia de las terapias cardiovasculares crónicas. Además, la sólida adopción de ARA II genéricos en los mercados europeos está ampliando el acceso de los pacientes, mientras que se espera que la investigación en terapias combinadas mejore los resultados del tratamiento y el crecimiento del mercado.

Análisis del mercado de ARA II no peptídicos en el Reino Unido

Se prevé que el mercado británico de fármacos no peptídicos antagonistas del receptor de angiotensina II crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las tasas de hipertensión y complicaciones cardiovasculares relacionadas con el envejecimiento y los cambios en el estilo de vida. Los médicos siguen prefiriendo los ARA II como terapia fundamental debido a su alta eficacia y mejor tolerancia en comparación con los inhibidores de la ECA. Las iniciativas del Servicio Nacional de Salud (NHS) centradas en el control de la hipertensión y la reducción del riesgo cardiovascular están impulsando aún más su adopción generalizada. Además, la sólida infraestructura de farmacias minoristas y en línea del Reino Unido facilita el acceso de los pacientes a los ARA II, lo que refuerza el crecimiento del mercado.

Análisis del mercado de ARA II no peptídicos en Alemania

Se espera que el mercado alemán de fármacos no peptídicos antagonistas del receptor de angiotensina II se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias al avanzado sistema de salud del país y al énfasis en la atención cardiovascular de alta calidad. Los médicos alemanes otorgan gran importancia a las terapias para la hipertensión eficaces y basadas en la evidencia, lo que ha fortalecido la adopción de ARA II. El mercado también se beneficia de una sólida penetración de genéricos y de marcos de reembolso bien estructurados que garantizan la asequibilidad. El aumento de las colaboraciones en investigación en terapias cardiovasculares, junto con la creciente demanda de soluciones de administración de fármacos sostenibles y fáciles de usar para el paciente, impulsa aún más el mercado de ARA II en Alemania.

Análisis del mercado de ARA II no peptídicos en Asia-Pacífico

Se prevé que el mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, el envejecimiento de la población y la creciente incidencia de la hipertensión en China, India y Japón. Las iniciativas gubernamentales para mejorar la detección y el tratamiento de enfermedades cardiovasculares están ampliando el acceso de los pacientes a los ARA II. La creciente base de fabricación farmacéutica de la región también está reduciendo costos y mejorando la disponibilidad de genéricos, lo que impulsa una adopción más amplia. Con un mayor énfasis en la atención médica preventiva y el manejo de enfermedades crónicas, los ARA II están ganando terreno como una opción terapéutica de primera línea en la región APAC.

Análisis del mercado de ARA II no peptídicos en Japón

El mercado japonés de fármacos no peptídicos antagonistas del receptor de angiotensina II está cobrando impulso gracias a la avanzada infraestructura médica del país, la alta concienciación sobre la enfermedad y la marcada preferencia por soluciones cardiovasculares innovadoras. Los médicos japoneses prescriben frecuentemente ARA II debido a su probada eficacia y tolerabilidad, especialmente en pacientes de edad avanzada. La integración de ARA II en terapias combinadas con bloqueadores de los canales de calcio es particularmente común, lo que ofrece una mejor adherencia al tratamiento. Además, el rápido envejecimiento de la población japonesa está impulsando una creciente demanda de terapias cardiovasculares a largo plazo, lo que posiciona a los ARA II como un componente crucial de las estrategias nacionales de salud.

Análisis del mercado de ARA II no peptídicos en India

El mercado indio de fármacos no peptídicos antagonistas del receptor de la angiotensina II representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la creciente prevalencia de hipertensión, la rápida urbanización y el crecimiento de la clase media. La mayor disponibilidad de genéricos asequibles está haciendo que los ARA II sean más accesibles, especialmente a través de canales de farmacias minoristas y en línea. Los programas gubernamentales que promueven la concienciación y la detección de enfermedades cardiovasculares están ampliando el número de pacientes que requieren terapia a largo plazo. Los fabricantes farmacéuticos nacionales también están produciendo activamente genéricos de ARA II, lo que consolida la posición de la India como mercado clave y centro de exportación de fármacos cardiovasculares rentables.

Cuota de mercado de fármacos no peptídicos antagonistas del receptor de angiotensina II

La industria de fármacos no peptídicos antagonistas del receptor de angiotensina II está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Boehringer Ingelheim International GmbH (Alemania)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Merck & Co., Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Viatris Inc. (EE. UU.)

- Sandoz Group AG (Suiza)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Limited (India)

- Laboratorios Dr. Reddy Ltd. (India)

- Lupin Limited (India)

- Zydus Lifesciences Limited (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Torrent Pharmaceuticals Ltd. (India)

- Daiichi Sankyo Company, Limited (Japón)

¿Cuáles son los desarrollos recientes en el mercado global de fármacos no peptídicos antagonistas del receptor de angiotensina II?

- En abril de 2025, CSL Vifor y Travere Therapeutics anunciaron la conversión de la aprobación condicional de sparsentan en una autorización de comercialización estándar en la UE para el tratamiento de la IgAN, basándose en los datos del estudio PROTECT de fase III, lo que marca un hito regulatorio significativo y permite la comercialización completa en todos los estados miembros de la UE, además de Islandia, Liechtenstein y Noruega.

- En marzo de 2025, SCIENTURE obtuvo la aprobación de la FDA de EE. UU. para Arbli (suspensión oral de losartán potásico, SCN-102), la primera formulación líquida lista para usar de losartán, indicada para la hipertensión, la reducción del riesgo de accidente cerebrovascular (con HVI) y la nefropatía diabética, con miras a un lanzamiento comercial en el tercer trimestre de 2025.

- En septiembre de 2024, Travere Therapeutics (a través de su socio Ligand Pharmaceuticals) recibió la aprobación completa de la FDA de EE. UU. para FILSPARI (sparsentan) para retardar el deterioro de la función renal en adultos con nefropatía primaria por IgA (IgAN), lo que marca su transición de aprobación acelerada a aprobación tradicional.

- En enero de 2024, Travere Therapeutics se asoció con Renalys Pharma mediante un acuerdo de licencia exclusivo para desarrollar y comercializar sparsentan (un antagonista dual de los receptores de endotelina y angiotensina II) en Japón, Corea del Sur, Taiwán y varios países del Sudeste Asiático. Se espera que Renalys inicie estudios clínicos de registro en el segundo trimestre de 2024 para respaldar la posible aprobación regulatoria de sparsentan en Japón.

- En febrero de 2023, la FDA estadounidense otorgó la aprobación acelerada a FILSPARI (sparsentán), un antagonista dual de los receptores de endotelina y angiotensina II, para reducir la proteinuria en adultos con nefropatía primaria por IgA (NIgA). Esto marcó un avance terapéutico significativo que se extendió más allá de los ARA II convencionales y se extendió a la modulación de la enfermedad renal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.