Global Orthopaedic Imaging Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.56 Billion

USD

17.98 Billion

2024

2032

USD

11.56 Billion

USD

17.98 Billion

2024

2032

| 2025 –2032 | |

| USD 11.56 Billion | |

| USD 17.98 Billion | |

| % | |

|

Segmentación del mercado global de equipos de imagenología ortopédica, por producto (guía de broca, tubos guía, portainjertos, abrazaderas personalizadas, distractores y destornilladores), sistemas (sistemas de rayos X, escáneres CT, sistemas de resonancia magnética, sistemas de imagenología EOS, sistemas de imagenología nuclear y de ultrasonido), indicación (lesiones agudas y crónicas, y osteoartritis), aplicación (dispositivos ortopédicos de cadera, dispositivos ortopédicos de rodilla, dispositivos ortopédicos de columna, dispositivos ortopédicos craneomaxilofaciales, dispositivos ortopédicos dentales, dispositivos ortopédicos para lesiones deportivas y traumatología), usuario final (hospitales, centros de radiología, centros de atención de urgencias y centros de cirugía ambulatoria): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de equipos de imágenes ortopédicas

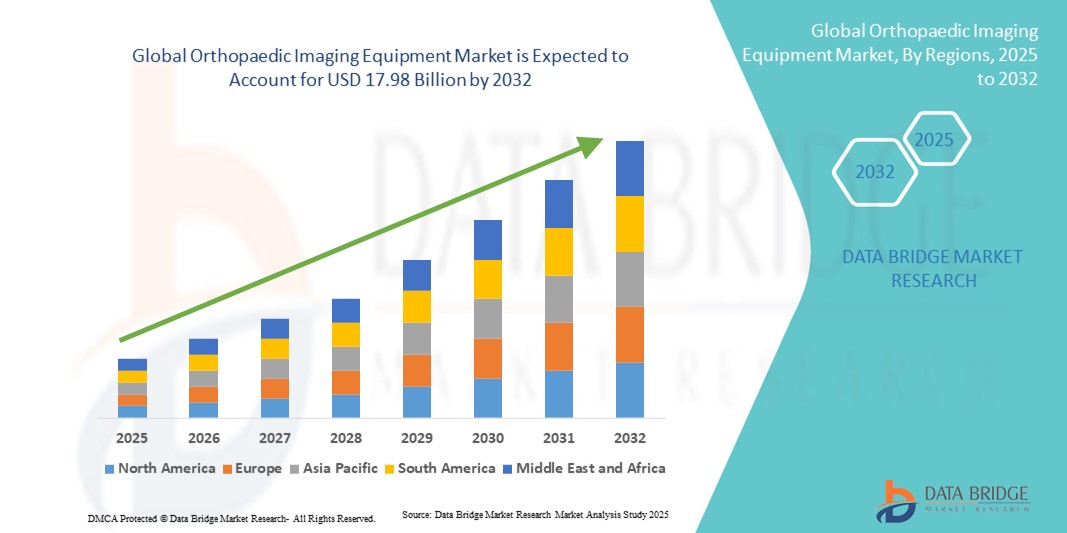

- El tamaño del mercado global de equipos de imágenes ortopédicas se valoró en USD 11,56 mil millones en 2024 y se espera que alcance los USD 17,98 mil millones para 2032 , con una CAGR del 5,67% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos musculoesqueléticos , el aumento de la población geriátrica y los avances tecnológicos en las modalidades de imágenes, como los sistemas de rayos X digitales, tomografías computarizadas y resonancias magnéticas , que mejoran la precisión del diagnóstico y la eficiencia del flujo de trabajo.

- Además, la creciente inversión en infraestructura sanitaria, la creciente demanda de cirugías mínimamente invasivas y la mayor concienciación sobre el diagnóstico precoz de afecciones ortopédicas están impulsando la adopción de equipos de imagenología avanzados en hospitales y centros de diagnóstico. Estos factores convergentes están acelerando la penetración en el mercado, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de equipos de imágenes ortopédicas

- Los equipos de imágenes ortopédicas, incluidos los sistemas de rayos X, tomografía computarizada y resonancia magnética, brindan un apoyo diagnóstico fundamental para afecciones musculoesqueléticas y son cada vez más esenciales en hospitales, centros de diagnóstico y clínicas ambulatorias debido a su capacidad para brindar imágenes precisas, mejorar la planificación quirúrgica y mejorar los resultados de los pacientes.

- La creciente demanda de equipos de imágenes ortopédicas se debe principalmente a la creciente prevalencia de trastornos musculoesqueléticos, el crecimiento de la población geriátrica y los avances en las tecnologías de imágenes, incluidas las imágenes en 3D , los diagnósticos asistidos por IA y las soluciones de imágenes portátiles.

- América del Norte dominó el mercado de equipos de imágenes ortopédicas con la mayor participación en los ingresos del 39,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave del mercado, mientras que Estados Unidos fue testigo de una adopción significativa de sistemas de imágenes digitales en hospitales e instalaciones ambulatorias, impulsados por innovaciones en el análisis de imágenes asistido por IA y la planificación quirúrgica mínimamente invasiva.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de equipos de imágenes ortopédicas durante el período de pronóstico debido al aumento de las inversiones en atención médica, el creciente número de procedimientos ortopédicos y la expansión de los centros de diagnóstico en economías emergentes como China e India.

- El segmento de sistemas de rayos X dominó el mercado de equipos de imágenes ortopédicas con una participación de mercado del 42 % en 2024, impulsado por su rentabilidad, amplia disponibilidad y confiabilidad para diagnosticar fracturas, trastornos articulares y otras afecciones musculoesqueléticas.

Alcance del informe y segmentación del mercado de equipos de imágenes ortopédicas

|

Atributos |

Perspectivas clave del mercado de equipos de imágenes ortopédicas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de imágenes ortopédicas

Avances mediante la integración de IA e imágenes 3D

- Una tendencia significativa y en auge en el mercado global de equipos de diagnóstico por imagen ortopédicos es la creciente integración de la inteligencia artificial (IA) y las tecnologías avanzadas de imagen 3D en los sistemas de diagnóstico. Esta combinación está mejorando la precisión diagnóstica, la planificación quirúrgica y los resultados de los pacientes.

- Por ejemplo, algunos sistemas de resonancia magnética y tomografía computarizada (TC) con IA pueden detectar automáticamente fracturas o anomalías articulares, lo que proporciona a los radiólogos información priorizada para un diagnóstico más rápido. De igual manera, los sistemas de rayos X digitales 3D permiten a los cirujanos visualizar estructuras musculoesqueléticas complejas con mayor precisión antes de realizar procedimientos mínimamente invasivos.

- La integración de IA permite el análisis predictivo de trastornos musculoesqueléticos, optimizando los protocolos de imagenología y sugiriendo posibles vías de tratamiento. Por ejemplo, ciertas soluciones de software pueden analizar las tendencias de la densidad ósea a lo largo del tiempo y proporcionar alertas tempranas sobre el riesgo de fracturas u osteoporosis. Además, las imágenes 3D facilitan una planificación preoperatoria precisa, reduciendo el tiempo operatorio y mejorando la recuperación postoperatoria.

- La integración perfecta de los equipos de imágenes ortopédicas con el PACS (sistema de archivo y comunicación de imágenes) del hospital y las plataformas de navegación quirúrgica permite la gestión centralizada de los datos del paciente, los resultados de las imágenes y los planes de tratamiento, creando un flujo de trabajo optimizado y eficiente.

- Esta tendencia hacia sistemas de imagenología inteligentes, precisos e interconectados está transformando las expectativas en el diagnóstico ortopédico y la planificación quirúrgica. Por ello, empresas como GE Healthcare y Siemens Healthineers están desarrollando soluciones de imagenología basadas en IA con reconstrucción 3D avanzada, detección automatizada de fracturas y mayor claridad de imagen.

- La demanda de sistemas de imágenes ortopédicas que ofrecen diagnósticos asistidos por IA y visualización 3D está creciendo rápidamente en hospitales, centros ambulatorios y clínicas especializadas, a medida que los proveedores de atención médica priorizan cada vez más la precisión, la eficiencia y la mejora de los resultados de los pacientes.

Dinámica del mercado de equipos de imágenes ortopédicas

Conductor

Aumento de la demanda debido al aumento de los trastornos musculoesqueléticos y los avances tecnológicos

- La creciente prevalencia de trastornos musculoesqueléticos, junto con los avances tecnológicos en las modalidades de imágenes, es un factor importante para la mayor demanda de equipos de imágenes ortopédicas.

- Por ejemplo, en marzo de 2024, Siemens Healthineers lanzó un nuevo sistema de rayos X con tecnología de IA, diseñado para mejorar la detección de fracturas y la eficiencia del flujo de trabajo en clínicas ortopédicas. Se espera que estas innovaciones de empresas clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que la población mundial envejece y aumenta la incidencia de enfermedades relacionadas con las articulaciones y los huesos, los equipos de imágenes ortopédicas ofrecen funciones avanzadas como imágenes de alta resolución, análisis en tiempo real y reconstrucción 3D, lo que proporciona capacidades de diagnóstico superiores en comparación con las imágenes convencionales.

- Además, las crecientes inversiones en infraestructura sanitaria y el creciente número de procedimientos ortopédicos en todo el mundo están ampliando la adopción de sistemas de imágenes avanzados en hospitales y centros de diagnóstico.

- La alta demanda de cirugías mínimamente invasivas y la adopción de soluciones de imágenes integradas para la planificación quirúrgica y el monitoreo posoperatorio también están impulsando el crecimiento del mercado.

Restricción/Desafío

Altos costos y obstáculos para el cumplimiento normativo

- La elevada inversión de capital requerida para equipos avanzados de imágenes ortopédicas, incluidos sistemas de resonancia magnética, tomografía computarizada y rayos X digitales, plantea una barrera importante para su adopción generalizada, en particular en las regiones en desarrollo.

- Por ejemplo, el costo de los sistemas de imágenes con inteligencia artificial y capacidades 3D puede ser prohibitivo para hospitales o centros de diagnóstico más pequeños, lo que limita el acceso a tecnología avanzada.

- Además, los estrictos requisitos regulatorios, como las aprobaciones de la FDA y la CE para dispositivos de imágenes médicas, agregan complejidad y retrasan la entrada al mercado, lo que hace que el cumplimiento sea un desafío crítico para los fabricantes.

- Si bien los precios de ciertos sistemas de imágenes están disminuyendo gradualmente, las características premium como el diagnóstico asistido por IA, las imágenes 3D de alta resolución y el análisis automatizado aún tienen un costo más alto, lo que puede dificultar su adopción entre los proveedores de atención médica conscientes del presupuesto.

- Superar estos desafíos mediante el desarrollo de productos rentables, apoyo regulatorio y programas de capacitación para proveedores de atención médica será vital para el crecimiento sostenido del mercado.

Alcance del mercado de equipos de imágenes ortopédicas

El mercado está segmentado en función del producto, los sistemas, la indicación, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado de equipos de imagenología ortopédica se segmenta en guías de broca, tubos guía, portaimplantes, abrazaderas personalizadas, distractores y destornilladores. El segmento de portaimplantes dominó el mercado en 2024 debido a su papel crucial para garantizar la colocación precisa de los implantes durante los procedimientos ortopédicos. Los cirujanos priorizan los portaimplantes de alta calidad por su estabilidad, fiabilidad y compatibilidad con una amplia gama de implantes. La fuerte adopción de las cirugías de reemplazo articular, en particular los procedimientos de rodilla y cadera, impulsa la demanda de portaimplantes duraderos y ergonómicos. Además, los portaimplantes integrados con sistemas de imagenología avanzados mejoran la precisión quirúrgica y reducen las complicaciones intraoperatorias. Los hospitales y las clínicas especializadas recurren cada vez más a estas herramientas para agilizar los procedimientos, lo que las convierte en una fuente constante de ingresos para los fabricantes.

Se espera que el segmento de abrazaderas personalizadas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente demanda de soluciones ortopédicas específicas para cada paciente. Las abrazaderas personalizadas ofrecen soporte a medida para cirugías complejas, como reconstrucciones de columna y procedimientos craneomaxilofaciales. La creciente adopción de cirugías mínimamente invasivas e implantes ortopédicos personalizados impulsa aún más la necesidad de abrazaderas personalizadas. Los avances en la ciencia de los materiales, como los compuestos ligeros de titanio y carbono, aumentan su atractivo entre los cirujanos que buscan precisión y facilidad de manejo. La creciente concienciación entre los profesionales sanitarios sobre las herramientas específicas para cada procedimiento está impulsando aún más su adopción. Los fabricantes que se centran en soluciones personalizables y modulares están a punto de captar una parte significativa de este segmento en crecimiento.

- Por sistemas

En cuanto a sistemas, el mercado de equipos de imagenología ortopédica se segmenta en sistemas de rayos X, escáneres CT, sistemas de resonancia magnética, sistemas de imagen EOS, ultrasonidos y sistemas de imagen nuclear. El segmento de sistemas de rayos X dominó el mercado en 2024 con una participación del 42%, impulsado por su rentabilidad, amplia disponibilidad y confiabilidad para el diagnóstico de fracturas, trastornos articulares y lesiones musculoesqueléticas agudas. Los sistemas de rayos X digitales proporcionan imágenes de alta resolución y capacidades de diagnóstico en tiempo real, lo que facilita la toma de decisiones clínicas en hospitales y centros de radiología. Los sistemas de rayos X son particularmente valiosos en entornos de atención de urgencias debido a su velocidad y facilidad de uso. Las mejoras continuas en la calidad de imagen, la integración con sistemas PACS y la compatibilidad con herramientas ortopédicas avanzadas mantienen su dominio. La sólida presencia del segmento tanto en mercados desarrollados como emergentes garantiza una base de ingresos estable. Además, los hospitales prefieren los sistemas de rayos X por sus costos de mantenimiento relativamente bajos en comparación con los sistemas de TC y resonancia magnética.

Se espera que el segmento de sistemas de imagenología EOS experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente demanda de imágenes corporales completas de baja dosis para evaluaciones de escoliosis, columna vertebral y extremidades inferiores. Los sistemas EOS proporcionan una reconstrucción 3D de alta precisión a la vez que minimizan la exposición a la radiación, lo que los hace atractivos para casos pediátricos y de enfermedades crónicas. La creciente conciencia sobre la seguridad radiológica y los beneficios del análisis postural 3D impulsa su adopción en hospitales y clínicas especializadas. El creciente número de cirugías de columna y procedimientos ortopédicos correctivos impulsa aún más la demanda. La capacidad de los sistemas EOS para integrarse con software de planificación quirúrgica mejora su utilidad para procedimientos complejos. Los proveedores invierten cada vez más en sistemas EOS para mejorar los resultados de los pacientes y la eficiencia del flujo de trabajo.

- Por indicación

Según la indicación, el mercado de equipos de diagnóstico por imagen ortopédicos se segmenta en lesiones agudas, trastornos crónicos y osteoartritis. El segmento de lesiones agudas dominó el mercado en 2024, impulsado por la alta incidencia de fracturas, lesiones deportivas y traumatismos que requieren imágenes inmediatas para el diagnóstico y la planificación del tratamiento. Los equipos de diagnóstico por imagen ortopédicos permiten una evaluación rápida, lo que ayuda a los cirujanos a tomar decisiones informadas para intervenciones como la fijación de fracturas o la realineación articular. Los centros de atención de urgencias priorizan los sistemas que ofrecen imágenes rápidas y de alta resolución para reducir los tiempos de espera de los pacientes. El diagnóstico por imagen de lesiones agudas requiere herramientas precisas y fiables para prevenir diagnósticos erróneos y garantizar un tratamiento oportuno. Los hospitales y centros de radiología invierten continuamente en soluciones de diagnóstico por imagen para casos de traumatismos. Los sistemas avanzados de rayos X, tomografía computarizada y resonancia magnética han mejorado las capacidades para la evaluación en tiempo real de lesiones complejas.

Se prevé que el segmento de la osteoartritis experimente el mayor crecimiento durante el período de pronóstico, debido al aumento de la población geriátrica y la creciente prevalencia de enfermedades articulares degenerativas. El diagnóstico precoz y la monitorización continua de la osteoartritis mediante resonancia magnética y tomografía computarizada mejoran las estrategias de tratamiento y la calidad de vida del paciente. Las clínicas y hospitales ortopédicos están adoptando cada vez más soluciones de imagen para monitorizar la progresión de la enfermedad. La imagenología avanzada facilita la planificación personalizada de la terapia y la evaluación postoperatoria. La creciente concienciación sobre la salud articular y la atención preventiva acelera aún más su adopción. Se espera que el diagnóstico asistido por IA para la osteoartritis mejore las tasas de detección temprana, impulsando así su crecimiento.

- Por aplicación

Según su aplicación, el mercado de equipos de imagenología ortopédica se segmenta en dispositivos ortopédicos para cadera, rodilla, columna vertebral, craneomaxilofaciales, odontología, lesiones deportivas y traumatología. El segmento de dispositivos ortopédicos para rodilla dominó el mercado en 2024, impulsado por la alta prevalencia de osteoartritis de rodilla, lesiones de ligamentos y el aumento de las cirugías de reemplazo de rodilla. Equipos de imagenología como la resonancia magnética y los sistemas de rayos X digitales son esenciales para un diagnóstico preciso, la planificación preoperatoria y la evaluación postoperatoria. Los procedimientos mínimamente invasivos de rodilla impulsan aún más la demanda de imágenes avanzadas. Los hospitales dependen de las imágenes de alta resolución para optimizar los resultados quirúrgicos y reducir las complicaciones. Los sistemas de imágenes de rodilla se adoptan ampliamente tanto en clínicas especializadas de ortopedia como en hospitales generales. Las continuas innovaciones en tecnología de imágenes e implantes de rodilla refuerzan el dominio de este segmento.

Se espera que el segmento de dispositivos ortopédicos para la columna vertebral experimente el mayor crecimiento durante el período de pronóstico, debido al aumento de las cirugías de columna, incluyendo la corrección de escoliosis, la fusión espinal y los procedimientos de reemplazo de disco. Los sistemas de imagen avanzados, como los escáneres de rayos X 3D y TC, permiten la visualización precisa de estructuras espinales complejas. Hospitales y centros ambulatorios están adoptando soluciones EOS y TC para minimizar los riesgos quirúrgicos. La creciente incidencia de trastornos de la columna vertebral y los avances tecnológicos en los sistemas de navegación para implantes espinales impulsan su adopción. Los cirujanos recurren cada vez más a la imagenología para guiar procedimientos espinales mínimamente invasivos. El conocimiento de los pacientes sobre la salud de la columna vertebral y los beneficios de la cirugía correctiva impulsa aún más el crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado de equipos de imagenología ortopédica se segmenta en hospitales, centros de radiología, centros de atención de urgencias y centros de cirugía ambulatoria. El segmento hospitalario dominó el mercado en 2024 gracias a su completa infraestructura de imagenología, radiólogos cualificados y la capacidad de realizar una amplia gama de procedimientos ortopédicos. Los hospitales prefieren sistemas de imagenología avanzados para uso multidepartamental, que facilitan el diagnóstico, la planificación quirúrgica y la monitorización postoperatoria. Invierten considerablemente en equipos de alto rendimiento y versatilidad para satisfacer las diversas necesidades de los pacientes. La integración con PACS y sistemas de historiales clínicos electrónicos mejora aún más la eficiencia operativa. Este segmento se beneficia de las continuas actualizaciones y ciclos de sustitución de sistemas de imagenología más antiguos. Los hospitales en los mercados desarrollados son pioneros en la adopción de soluciones de imagenología basadas en IA, manteniendo así su dominio.

Se espera que el segmento de centros de cirugía ambulatoria experimente el mayor crecimiento durante el período de pronóstico, debido al aumento de los procedimientos ortopédicos ambulatorios y a la demanda de soluciones de imagenología rentables. Los centros más pequeños están adoptando sistemas de imagenología portátiles y basados en IA para mejorar la eficiencia del flujo de trabajo y la gestión de pacientes. El creciente enfoque en las cirugías mínimamente invasivas impulsa la adopción de herramientas de imagenología avanzadas. Los centros ambulatorios requieren sistemas compactos y versátiles que proporcionen diagnósticos precisos con un espacio y unos costes operativos mínimos. La creciente concienciación sobre los beneficios del tratamiento ambulatorio impulsa la adopción de equipos de imagenología modernos. Los fabricantes se están dirigiendo a estos centros con soluciones modulares y asequibles para captar este segmento de rápido crecimiento.

Análisis regional del mercado de equipos de imágenes ortopédicas

- América del Norte dominó el mercado de equipos de imágenes ortopédicas con la mayor participación en los ingresos del 39,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave del mercado.

- La región se beneficia de un ecosistema médico tecnológicamente avanzado donde los hospitales y centros de diagnóstico adoptan cada vez más sistemas de imágenes basados en IA, rayos X 3D y soluciones de tomografía computarizada/resonancia magnética digital para diagnósticos ortopédicos y planificación quirúrgica.

- La conciencia generalizada sobre la salud musculoesquelética, la creciente prevalencia de fracturas, osteoartritis y lesiones deportivas, junto con una población geriátrica en crecimiento, respaldan aún más la fuerte demanda de soluciones de imágenes ortopédicas.

Análisis del mercado de equipos de imágenes ortopédicas en EE. UU.

El mercado estadounidense de equipos de diagnóstico por imágenes ortopédicas captó la mayor participación en los ingresos, con un 42 %, en Norteamérica en 2024, impulsado por una infraestructura sanitaria avanzada, la alta adopción de sistemas de diagnóstico por imágenes digitales y un fuerte enfoque en la salud musculoesquelética. Los hospitales y las clínicas especializadas invierten cada vez más en sistemas de resonancia magnética, tomografía computarizada y rayos X con inteligencia artificial para mejorar la precisión diagnóstica y la planificación quirúrgica. La creciente incidencia de fracturas, osteoartritis, lesiones deportivas y traumatismos impulsa aún más la demanda del mercado. La preferencia por procedimientos mínimamente invasivos y la integración de sistemas de diagnóstico por imágenes con plataformas de navegación quirúrgica favorecen una rápida adopción. Además, un ecosistema asegurador consolidado y un alto gasto sanitario permiten a los hospitales adquirir equipos de diagnóstico por imágenes avanzados. Estos factores, en conjunto, posicionan a EE. UU. como un mercado dominante para las soluciones de diagnóstico por imágenes ortopédicas.

Análisis del mercado europeo de equipos de imagenología ortopédica

Se proyecta que el mercado europeo de equipos de imagenología ortopédica se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos musculoesqueléticos y la creciente demanda de soluciones de imagenología avanzadas. Las estrictas regulaciones sanitarias y el creciente énfasis en el diagnóstico precoz de afecciones ortopédicas fomentan la adopción de sistemas de resonancia magnética, tomografía computarizada y rayos X digitales. Países como Francia, Italia y España están experimentando un crecimiento significativo en hospitales, centros de radiología y centros ambulatorios. La integración de equipos de imagenología con los sistemas PACS hospitalarios y el software de planificación quirúrgica mejora la eficiencia del flujo de trabajo. Además, el aumento de las inversiones en infraestructura sanitaria y los avances tecnológicos en las modalidades de imagenología impulsan la expansión del mercado en toda la región.

Análisis del mercado de equipos de imagenología ortopédica del Reino Unido

Se prevé que el mercado británico de equipos de imagenología ortopédica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de sistemas de imagenología digital y diagnósticos asistidos por IA. El crecimiento de la población geriátrica y la creciente prevalencia de trastornos articulares, lesiones deportivas y traumatismos impulsan la demanda de imagenología ortopédica. Los hospitales y centros ambulatorios se están centrando en la imagenología avanzada para una planificación preoperatoria y una evaluación postoperatoria precisas. Las iniciativas gubernamentales para mejorar la infraestructura sanitaria y la adopción de dispositivos médicos conectados impulsan aún más el crecimiento. Además, el sólido ecosistema de I+D en el sector sanitario del Reino Unido facilita la innovación tecnológica continua, lo que impulsa la expansión del mercado.

Análisis del mercado alemán de equipos de imágenes ortopédicas

Se espera que el mercado alemán de equipos de imagenología ortopédica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la alta concienciación sobre la salud musculoesquelética y los avances tecnológicos en sistemas de imagenología. Los hospitales y centros de diagnóstico prefieren las soluciones de resonancia magnética y tomografía computarizada (RM) basadas en IA para la detección precisa de fracturas, osteoartritis y trastornos de la columna vertebral. El fuerte enfoque del país en la innovación, la digitalización y la calidad de la atención médica impulsa la adopción de soluciones de imagenología sofisticadas. La integración con sistemas de navegación quirúrgica y modalidades de imagenología 3D de baja dosis, como los sistemas EOS, mejora los resultados clínicos. La creciente demanda de cirugías mínimamente invasivas y soluciones ortopédicas personalizadas para cada paciente impulsa aún más el crecimiento del mercado en Alemania.

Análisis del mercado de equipos de imágenes ortopédicas en Asia-Pacífico

Se prevé que el mercado de equipos de imagenología ortopédica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 22 %, durante el período de pronóstico, impulsado por la rápida urbanización, el aumento de la renta disponible y el incremento de la inversión en salud en países como China, Japón e India. La creciente prevalencia de trastornos musculoesqueléticos, la expansión de las redes hospitalarias y la mayor concienciación sobre el diagnóstico precoz impulsan la adopción de sistemas de imagenología avanzados. Los avances tecnológicos, las iniciativas gubernamentales que promueven la modernización de la atención médica y el aumento de los procedimientos quirúrgicos contribuyen a la expansión del mercado. Además, el surgimiento de Asia-Pacífico como centro de fabricación de equipos de imagenología mejora la asequibilidad y la accesibilidad, ampliando la base de consumidores en hospitales y centros de diagnóstico.

Análisis del mercado de equipos de imágenes ortopédicas en Japón

El mercado japonés de equipos de imagenología ortopédica está cobrando impulso gracias a la infraestructura sanitaria de alta tecnología del país, el envejecimiento de la población y la demanda de diagnósticos precisos. Los hospitales y las clínicas especializadas adoptan cada vez más sistemas de resonancia magnética, tomografía computarizada y rayos X digitales asistidos por IA para la detección de fracturas, trastornos de la columna vertebral y el tratamiento de la osteoartritis. La integración de equipos de imagenología con dispositivos sanitarios conectados y plataformas de navegación quirúrgica contribuye a la mejora de los resultados clínicos. El creciente enfoque en procedimientos mínimamente invasivos y la planificación de la rehabilitación impulsa aún más la demanda. Además, la orientación tecnológica de Japón y la concienciación sobre la seguridad del paciente promueven la adopción de sistemas de imagenología avanzados.

Análisis del mercado de equipos de imágenes ortopédicas en India

El mercado indio de equipos de imagenología ortopédica representó la mayor participación en los ingresos de Asia-Pacífico en 2024, debido al crecimiento de la infraestructura sanitaria, el aumento de la capacidad hospitalaria y las altas tasas de trastornos musculoesqueléticos. Hospitales, centros de diagnóstico y centros ambulatorios están adoptando soluciones de imagenología rentables basadas en IA para un diagnóstico preciso y la planificación del tratamiento. El impulso del gobierno a la modernización de la atención sanitaria y las iniciativas de hospitales inteligentes impulsa el crecimiento del mercado. La rápida urbanización, el crecimiento de la clase media y la creciente concienciación sobre la salud articular son factores clave que impulsan la adopción. Además, la disponibilidad de soluciones de imagenología asequibles y los centros de fabricación locales mejoran la accesibilidad y la asequibilidad en el mercado indio.

Cuota de mercado de equipos de imágenes ortopédicas

La industria de equipos de imágenes ortopédicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Globus Medical, (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Ziehm Imaging GmbH (Alemania)

- Corporación CONMED (EE. UU.)

- Imágenes EOS (Francia)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Siemens Healthineers AG (Alemania)

- Esaote SpA (Italia)

- Planmed Oy (Finlandia)

- Adaptix Ltd (Reino Unido)

- Corporación Shimadzu (Japón)

- Xilloc Medical BV (Países Bajos)

- MicroPort Orthopedics Inc. (EE. UU.)

- AmRAD (EE.UU.)

- Imágenes imperiales (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Smith & Nephew (Reino Unido)

- Orthofix Medical Inc. (EE. UU.)

- Arthrex, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de equipos de imágenes ortopédicas?

- En enero de 2025, Siemens Healthineers presentó sus últimas innovaciones en la conferencia AOCR 2025, incluyendo el sistema de resonancia magnética MAGNETOM Flow. Esta plataforma de resonancia magnética de 1,5 T incorpora tecnología Dry Cool, que reduce el consumo de helio líquido de 1500 litros a tan solo 0,7 litros. Esta innovación aborda la sostenibilidad en la atención médica y aprovecha un algoritmo de aprendizaje profundo, Deep Resolve, para acortar significativamente los tiempos de escaneo, manteniendo la calidad y la resolución de la imagen.

- En marzo de 2024, Siemens Healthineers presentó MAGNETOM Flow, una plataforma de resonancia magnética de 1,5 T con tecnología Dry Cool. Esta innovación reduce el helio líquido necesario de hasta 1500 litros a tan solo 0,7 litros, lo que hace que el sistema prácticamente no utilice helio. Este importante avance aborda la sostenibilidad en la atención médica y hace que la tecnología de resonancia magnética sea más accesible y rentable al eliminar la necesidad de una tubería de enfriamiento y reducir el consumo de energía.

- En julio de 2023, Konica Minolta Healthcare Americas, Inc. presentó el PocketPro H2, un nuevo ecógrafo portátil inalámbrico. Este dispositivo está específicamente optimizado para aplicaciones musculoesqueléticas (MSK), incluyendo la guía de agujas y el manejo del dolor. El PocketPro H2 representa un avance en la tendencia hacia soluciones de imagenología portátiles y accesibles, facilitando la disponibilidad de imágenes por ultrasonido de alta calidad para procedimientos ortopédicos y afines.

- En junio de 2023, GE HealthCare anunció la aprobación de la FDA y el lanzamiento de Sonic DL, una tecnología basada en aprendizaje profundo para la resonancia magnética (RM). Esta tecnología está diseñada para acelerar significativamente la adquisición de imágenes, lo que permite nuevos paradigmas de imagen, como una resonancia magnética cardíaca de alta calidad en un solo latido. Este avance amplía la cartera de soluciones basadas en IA de GE HealthCare, mejorando la eficiencia del diagnóstico y reduciendo potencialmente los tiempos de espera de los pacientes para las exploraciones.

- En noviembre de 2021, Medacta International SA recibió la aprobación de la FDA para su plataforma NextAR Spine. Este sistema de guía quirúrgica de realidad aumentada está diseñado para proporcionar a los cirujanos un "GPS quirúrgico", superponiendo datos de imagen directamente sobre la anatomía del paciente para guiar los procedimientos con alta precisión. Este desarrollo forma parte de una tendencia más amplia de integración de tecnologías avanzadas de navegación e imagen para mejorar la precisión y los resultados de cirugías ortopédicas y de columna complejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.