Global Orthopedic Extremity Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

66.58 Billion

USD

109.36 Billion

2024

2032

USD

66.58 Billion

USD

109.36 Billion

2024

2032

| 2025 –2032 | |

| USD 66.58 Billion | |

| USD 109.36 Billion | |

| % | |

|

Segmentación del mercado mundial de dispositivos ortopédicos para extremidades, por tipo (dispositivos para extremidades superiores, dispositivos para extremidades inferiores, dispositivos ortopédicos para columna vertebral, dispositivos artroscópicos, ortobiológicos, aparatos ortopédicos y dispositivos de soporte), aplicación (cadera, rodilla, columna vertebral, odontología, craneomaxilofacial, lesiones deportivas, extremidades y traumatología), usuario final (hospitales, centros de cirugía ambulatoria y centros ortopédicos especializados): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de dispositivos ortopédicos para extremidades

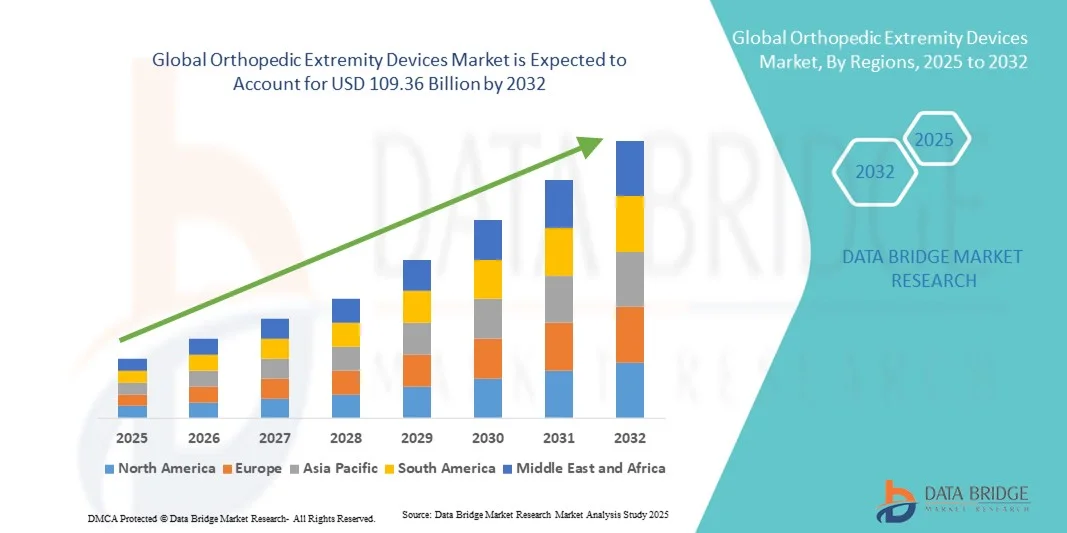

- El tamaño del mercado mundial de dispositivos ortopédicos para extremidades se valoró en 66.580 millones de dólares en 2024 y se espera que alcance los 109.360 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,4% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos musculoesqueléticos , osteoartritis y lesiones traumáticas, junto con la creciente demanda de soluciones avanzadas de reconstrucción y fijación para las extremidades superiores e inferiores.

- Además, los avances tecnológicos en impresión 3D , biomateriales y cirugías ortopédicas mínimamente invasivas están mejorando el rendimiento de los productos y los resultados de recuperación de los pacientes, acelerando así la adopción de dispositivos ortopédicos para extremidades e impulsando significativamente el crecimiento general de la industria.

Análisis del mercado de dispositivos ortopédicos para extremidades

- Los dispositivos ortopédicos para extremidades, que incluyen implantes y sistemas de fijación para las extremidades superiores e inferiores, se han vuelto cruciales para restaurar la movilidad, la estabilidad y la función en pacientes con fracturas, deformidades o afecciones articulares degenerativas, tanto en el ámbito hospitalario como ambulatorio, gracias a los avances en diseño, materiales y técnicas quirúrgicas.

- La creciente demanda de dispositivos ortopédicos para extremidades se debe principalmente al aumento de la incidencia de osteoartritis, osteoporosis, lesiones deportivas y accidentes de tráfico, junto con una población de edad avanzada cada vez mayor que busca mejorar su calidad de vida mediante la reconstrucción articular y la recuperación de extremidades.

- América del Norte dominó el mercado de dispositivos ortopédicos para extremidades con la mayor cuota de ingresos, un 41,8% en 2024. Este dominio se atribuye a la fuerte presencia de fabricantes líderes de dispositivos médicos, una infraestructura sanitaria consolidada y un elevado volumen de procedimientos. En Estados Unidos se ha observado una sólida adopción de implantes innovadores y soluciones impresas en 3D personalizadas.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de dispositivos ortopédicos para extremidades durante el período de pronóstico, impulsado por la mejora del acceso a la atención médica, el aumento del gasto en salud y la creciente concienciación sobre las opciones de tratamiento ortopédico avanzadas.

- El segmento de dispositivos para extremidades superiores dominó el mercado con una cuota del 45,6 % en 2024, debido al aumento de los casos de lesiones de hombro, codo y muñeca y a los avances tecnológicos en los sistemas de reemplazo y fijación articular que mejoran la recuperación y los resultados a largo plazo.

Alcance del informe y segmentación del mercado de dispositivos ortopédicos para extremidades

|

Atributos |

Información clave del mercado de dispositivos ortopédicos para extremidades |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis exhaustivos de expertos, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos ortopédicos para extremidades

Avances tecnológicos que impulsan soluciones personalizadas y mínimamente invasivas

- Una tendencia significativa y en auge en el mercado global de dispositivos ortopédicos para extremidades es la integración de tecnologías avanzadas como la impresión 3D, la robótica y la cirugía asistida por ordenador para mejorar la precisión, la personalización y los resultados de recuperación del paciente. Esta evolución está transformando los enfoques de tratamiento en los procedimientos de extremidades superiores e inferiores.

- Por ejemplo, el sistema Mako SmartRobotics de Stryker combina imágenes 3D en tiempo real y tecnología de brazo robótico, lo que permite a los cirujanos realizar artroplastias de gran precisión con una mejor alineación y tiempos de recuperación reducidos. De forma similar, la rodilla inteligente Persona IQ de Zimmer Biomet integra sensores para monitorizar de forma remota la movilidad postoperatoria y los resultados del paciente.

- El uso de la fabricación aditiva permite la producción de implantes y sistemas de fijación personalizados, diseñados para adaptarse a las estructuras anatómicas individuales, mejorando así el ajuste, la comodidad y el rendimiento a largo plazo. Por ejemplo, empresas como LimaCorporate y Materialise son pioneras en la creación de implantes de titanio personalizados mediante tecnologías avanzadas de impresión 3D.

- El aumento de la demanda de procedimientos ortopédicos mínimamente invasivos y personalizados ha llevado a una mayor adopción de herramientas de planificación digital, sistemas de navegación e implantes con sensores que mejoran la eficiencia quirúrgica y la satisfacción del paciente.

- Esta tendencia hacia soluciones ortopédicas tecnológicamente avanzadas, personalizadas y basadas en datos está transformando el panorama de los dispositivos para extremidades. En consecuencia, los principales fabricantes están ampliando la I+D en cirugía robótica de extremidades y análisis de resultados mediante IA para satisfacer la creciente demanda de atención de precisión.

Dinámica del mercado de dispositivos ortopédicos para extremidades

Conductor

Aumento de la prevalencia de trastornos musculoesqueléticos y lesiones traumáticas

- La creciente carga mundial de afecciones musculoesqueléticas como la osteoartritis, la osteoporosis y las fracturas, junto con un aumento de las lesiones relacionadas con el deporte y los accidentes de tráfico, está impulsando significativamente la demanda de dispositivos ortopédicos para extremidades.

- Por ejemplo, en febrero de 2024, Johnson & Johnson MedTech lanzó su sistema de fijación de última generación destinado a mejorar los resultados de la curación ósea en casos de traumatismos de las extremidades superiores, lo que subraya el enfoque de la industria en soluciones reconstructivas avanzadas.

- A medida que la población geriátrica crece y aumenta el conocimiento sobre las cirugías de preservación de extremidades, crece la necesidad de implantes y dispositivos de fijación eficientes, duraderos y con diseño anatómico.

- Además, los avances tecnológicos en biomateriales, incluidos los implantes biorreabsorbibles y los de titanio, ofrecen una mejor biocompatibilidad y recuperación del paciente, lo que fortalece la adopción general del mercado.

- La tendencia hacia una atención sanitaria basada en el valor y la rehabilitación precoz está impulsando a hospitales y centros ortopédicos a invertir en dispositivos innovadores para extremidades que minimizan la estancia hospitalaria y optimizan la eficiencia clínica. La continua evolución del diseño de productos y la resistencia de los materiales está impulsando aún más el crecimiento de los procedimientos a nivel mundial.

Restricción/Desafío

Los altos costos y las barreras regulatorias dificultan la adopción rápida.

- El elevado coste asociado a los dispositivos ortopédicos para extremidades tecnológicamente avanzados y a las cirugías robóticas supone un importante obstáculo para su adopción, especialmente en los mercados sanitarios en desarrollo y sensibles a los costes.

- Por ejemplo, los implantes de extremidades de alta gama y los sistemas robóticos pueden aumentar significativamente los costos de los procedimientos, lo que limita el acceso para los pacientes sin una cobertura de seguro integral o en regiones con bajos gastos en atención médica.

- Además, los estrictos requisitos reglamentarios para la aprobación de productos y la vigilancia posterior a la comercialización aumentan los plazos y los costes de desarrollo para los fabricantes, lo que retrasa el lanzamiento de nuevos productos en regiones clave.

- Para una mayor expansión del mercado, es fundamental abordar estos desafíos de costos y cumplimiento mediante la fabricación localizada, la validación clínica y procesos de aprobación transparentes. Empresas líderes como Smith+Nephew y DePuy Synthes se centran en la armonización regulatoria y la optimización de costos en la producción para mejorar la accesibilidad económica.

- Si bien se están produciendo reducciones graduales en los costos tecnológicos, las limitaciones de reembolso y los complejos requisitos de datos clínicos siguen restringiendo la rápida penetración en el mercado, en particular para las empresas ortopédicas pequeñas y medianas.

- Superar estas barreras mediante marcos de aprobación simplificados, estrategias de precios específicas y una mayor colaboración entre reguladores y fabricantes será vital para mantener el crecimiento a largo plazo en el mercado de dispositivos ortopédicos para extremidades.

Alcance del mercado de dispositivos ortopédicos para extremidades

El mercado está segmentado en función del tipo, la aplicación y el usuario final.

- Por tipo

Según su tipo, el mercado mundial de dispositivos ortopédicos para extremidades se segmenta en dispositivos para extremidades superiores, dispositivos para extremidades inferiores, dispositivos ortopédicos para la columna vertebral, dispositivos artroscópicos, ortobiológicos y dispositivos de soporte y ortesis. El segmento de dispositivos para extremidades superiores dominó el mercado con los mayores ingresos, alcanzando una cuota del 45,6 % en 2024, debido a la creciente prevalencia de trastornos de hombro, codo y muñeca y al aumento de casos de traumatismos derivados de lesiones deportivas y de tráfico. El crecimiento de este segmento se ve impulsado además por los avances en materiales de implantes y sistemas de fijación, que proporcionan mayor resistencia y biocompatibilidad. Fabricantes como Stryker y Zimmer Biomet innovan continuamente en tecnologías de artroplastia de hombro y fijación de fracturas, mejorando los resultados funcionales y las tasas de recuperación. Asimismo, el envejecimiento de la población y una mayor concienciación sobre los procedimientos de reconstrucción articular están impulsando la demanda mundial de implantes para extremidades superiores.

Se prevé que el segmento de dispositivos para extremidades inferiores experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de las cirugías reconstructivas de cadera, rodilla, tobillo y pie. El incremento de casos de osteoartritis, osteoporosis y fracturas de miembros inferiores está impulsando la necesidad de implantes duraderos y con diseño anatómico. Además, los avances tecnológicos en prótesis impresas en 3D y personalizadas permiten a los cirujanos lograr mayor precisión y satisfacción del paciente. La adopción de cirugías robóticas de rodilla y tobillo y la introducción de materiales de fijación biorreabsorbibles también están acelerando el crecimiento de este segmento tanto en mercados desarrollados como emergentes.

- Mediante solicitud

Según su aplicación, el mercado de dispositivos ortopédicos para extremidades se segmenta en cadera, rodilla, columna vertebral, odontología, craneomaxilofacial, lesiones deportivas, extremidades y traumatología. El segmento de extremidades dominó el mercado en 2024, principalmente debido a la alta incidencia de lesiones en miembros superiores e inferiores y al creciente número de cirugías reconstructivas a nivel mundial. Los implantes y dispositivos de fijación para extremidades son cada vez más utilizados por su capacidad para restaurar la función y la movilidad de las extremidades tras fracturas o afecciones articulares degenerativas. Este segmento se beneficia de la continua innovación de productos, como los sistemas de placas modulares y los implantes con contorno anatómico, que mejoran los resultados quirúrgicos y reducen los tiempos de recuperación. Además, el aumento de la inversión en I+D centrada en extremidades por parte de los principales fabricantes de dispositivos ortopédicos sigue consolidando el liderazgo de este segmento en el mercado.

Se prevé que el segmento de lesiones deportivas experimente el crecimiento más rápido durante el período de pronóstico, impulsado por el aumento global de la participación deportiva y el consiguiente incremento de las lesiones musculoesqueléticas. La demanda de dispositivos artroscópicos y de fijación avanzados que permitan la reparación mínimamente invasiva de ligamentos, tendones y articulaciones está en aumento. Por ejemplo, la creciente adopción de tornillos y anclajes bioabsorbibles en las cirugías de reconstrucción de ligamentos está mejorando la recuperación y reduciendo las complicaciones. Además, la tendencia hacia la movilización temprana y la rehabilitación rápida entre los atletas está fomentando el uso de implantes ortopédicos innovadores y soluciones biológicas diseñadas para una curación más rápida y una mayor estabilidad articular.

- Por el usuario final

Según el usuario final, el mercado de dispositivos ortopédicos para extremidades se segmenta en hospitales, centros quirúrgicos ambulatorios (ASC) y centros ortopédicos especializados. El segmento de hospitales dominó el mercado con la mayor cuota en 2024, debido al alto volumen de cirugías ortopédicas realizadas en estos entornos y a la disponibilidad de infraestructura quirúrgica avanzada. Los hospitales están equipados con modernos sistemas de imagen, sistemas robóticos y especialistas ortopédicos experimentados capaces de realizar reconstrucciones complejas de extremidades y tratar casos de traumatismos. Además, la creciente incidencia de accidentes de tráfico y lesiones relacionadas con traumatismos sigue impulsando los procedimientos ortopédicos hospitalarios. La presencia de departamentos multiespecializados e instalaciones de rehabilitación postoperatoria refuerza aún más el dominio de los hospitales en el mercado de dispositivos ortopédicos para extremidades.

Se prevé que el segmento de centros quirúrgicos ambulatorios (CSA) registre el mayor crecimiento durante el período de pronóstico, debido a la creciente tendencia hacia los procedimientos ortopédicos ambulatorios. Los CSA ofrecen entornos rentables, eficientes y cómodos para el paciente para cirugías de extremidades, como reparaciones de mano, muñeca, tobillo y pie. La adopción de técnicas mínimamente invasivas y protocolos de recuperación más rápidos está impulsando la demanda de dispositivos para extremidades en estos centros. Además, los avances tecnológicos en equipos quirúrgicos portátiles y los modelos de alta el mismo día están ampliando el acceso a la atención ortopédica, especialmente en regiones desarrolladas como Norteamérica y Europa. Esta tendencia coincide con el enfoque de los proveedores de atención médica en reducir las estancias hospitalarias y mejorar la eficiencia de los procedimientos.

Análisis regional del mercado de dispositivos ortopédicos para extremidades

- América del Norte dominó el mercado de dispositivos ortopédicos para extremidades con la mayor cuota de ingresos, un 41,8% en 2024. Este dominio se atribuye a la fuerte presencia de fabricantes líderes de dispositivos médicos, una infraestructura sanitaria consolidada y un elevado volumen de procedimientos. En Estados Unidos se ha observado una sólida adopción de implantes innovadores y soluciones impresas en 3D personalizadas.

- Los pacientes y los profesionales sanitarios de la región prefieren cada vez más implantes innovadores, cirugías asistidas por robot y dispositivos impresos en 3D personalizados que mejoran la precisión y los resultados de la recuperación.

- Esta adopción generalizada se ve respaldada además por una sólida infraestructura sanitaria, políticas de reembolso favorables y la presencia de importantes actores del mercado como Stryker, Zimmer Biomet y DePuy Synthes, lo que posiciona a Norteamérica como el centro líder en innovación y utilización de dispositivos ortopédicos para extremidades.

Perspectivas del mercado estadounidense de dispositivos ortopédicos para extremidades

En 2024, el mercado estadounidense de dispositivos ortopédicos para extremidades representó el 82 % de los ingresos en Norteamérica, impulsado por la alta prevalencia de trastornos musculoesqueléticos y el envejecimiento de la población, que requiere cirugías reconstructivas y para el tratamiento de traumatismos. La avanzada infraestructura sanitaria del país y el amplio acceso a especialistas en ortopedia permiten un volumen significativo de procedimientos. La creciente adopción de implantes para extremidades asistidos por robótica e impresos en 3D, junto con sistemas de reembolso sólidos, sigue impulsando la expansión del mercado. Además, fabricantes líderes como Stryker, Zimmer Biomet y DePuy Synthes están introduciendo soluciones tecnológicamente avanzadas adaptadas a las necesidades clínicas de Estados Unidos, lo que consolida aún más su liderazgo en el mercado.

Perspectivas del mercado europeo de dispositivos ortopédicos para extremidades

Se prevé que el mercado europeo de dispositivos ortopédicos para extremidades experimente un crecimiento sustancial durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades óseas degenerativas, traumatismos y el envejecimiento de la población. El enfoque de la región en la mejora de los estándares de atención ortopédica y la rehabilitación temprana está fomentando el uso de implantes y sistemas de fijación avanzados. Además, los rigurosos estándares de calidad y las políticas de reembolso favorables están impulsando la innovación en dispositivos para extremidades mínimamente invasivos y personalizados. La demanda es particularmente alta en centros ortopédicos y clínicas de rehabilitación de Alemania, Francia y el Reino Unido, donde la adopción de procedimientos asistidos por robótica está en constante aumento.

Perspectivas del mercado de dispositivos ortopédicos para extremidades en el Reino Unido

Se prevé que el mercado británico de dispositivos ortopédicos para extremidades experimente un crecimiento anual compuesto (CAGR) significativo durante el período de pronóstico, impulsado por el envejecimiento de la población y el aumento de las afecciones musculoesqueléticas. La creciente concienciación sobre la reconstrucción articular temprana y el tratamiento de lesiones deportivas está fomentando la adopción de implantes y férulas para extremidades. Además, el enfoque del Servicio Nacional de Salud (NHS) en la reducción de los tiempos de espera para cirugía está impulsando a los hospitales a adoptar soluciones ortopédicas eficientes y mínimamente invasivas. Los fabricantes nacionales e internacionales también están ampliando sus redes de distribución para satisfacer la creciente demanda de dispositivos para extremidades tecnológicamente avanzados y asequibles.

Perspectivas del mercado alemán de dispositivos ortopédicos para extremidades

Se prevé que el mercado alemán de dispositivos ortopédicos para extremidades experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por el fuerte énfasis del país en la innovación médica y las técnicas quirúrgicas avanzadas. La sólida infraestructura sanitaria de Alemania y su enfoque en la medicina de precisión favorecen la adopción generalizada de implantes y sistemas de fijación de última generación. El uso creciente de herramientas digitales de planificación quirúrgica y cirugías de extremidades asistidas por robot está transformando la atención ortopédica. Además, los consumidores y profesionales sanitarios alemanes dan prioridad a los materiales biocompatibles de alto rendimiento que cumplen con los estrictos estándares de calidad de dispositivos médicos del país.

Perspectivas del mercado de dispositivos ortopédicos para extremidades en la región Asia-Pacífico

Se prevé que el mercado de dispositivos ortopédicos para extremidades en la región Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23,5 % durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del gasto sanitario, la rápida urbanización y la creciente incidencia de traumatismos y enfermedades óseas degenerativas. Países como China, Japón e India registran un mayor volumen de intervenciones quirúrgicas y una creciente concienciación sobre la atención ortopédica avanzada. Las iniciativas gubernamentales que promueven la modernización de la atención sanitaria y la fabricación local estimulan aún más el crecimiento regional. Además, la expansión de los hospitales especializados en ortopedia y la introducción de implantes rentables facilitan el acceso a la atención avanzada de extremidades a una mayor parte de la población.

Perspectivas del mercado japonés de dispositivos ortopédicos para extremidades

El mercado japonés de dispositivos ortopédicos para extremidades está experimentando un auge debido al envejecimiento de la población, el fuerte enfoque en la medicina de precisión y un ecosistema tecnológico avanzado. La creciente incidencia de osteoporosis y degeneración articular en adultos mayores impulsa la demanda de implantes reconstructivos y sistemas de fijación de alta calidad. Los hospitales japoneses son pioneros en la adopción de procedimientos ortopédicos robóticos y guiados por imagen, lo que mejora la precisión quirúrgica y los resultados de la recuperación. Además, el compromiso del país con la integración de tecnologías digitales en la atención médica promueve la adopción de dispositivos para extremidades con sensores y personalizados para cada paciente.

Perspectivas del mercado indio de dispositivos ortopédicos para extremidades

En 2024, el mercado indio de dispositivos ortopédicos para extremidades representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la creciente prevalencia de traumatismos, el aumento de las inversiones en salud y la mayor accesibilidad de la clase media a la atención ortopédica. El incremento de accidentes de tráfico y lesiones deportivas en el país está acelerando la demanda de implantes asequibles y duraderos. Además, el impulso del gobierno al desarrollo de la infraestructura sanitaria y el auge de la fabricación nacional de dispositivos médicos están mejorando la competitividad del mercado. La adopción en India de soluciones rentables y de alto rendimiento para extremidades, tanto en el sector público como en el privado, sigue impulsando significativamente el crecimiento del mercado.

Cuota de mercado de dispositivos ortopédicos para extremidades

La industria de dispositivos ortopédicos para extremidades está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Smith+Nephew (Reino Unido)

- Arthrex, Inc. (EE. UU.)

- Corporación CONMED (EE. UU.)

- Corporación Integra LifeSciences (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Medtronic (Irlanda)

- NuVasive, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Medacta International (Suiza)

- LimaCorporate SpA (Italia)

- Exactech, Inc. (EE. UU.)

- Össur hf. (Islandia)

- MicroPort Orthopedics (China)

- DJO Global, Inc. (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Paragon Medical (EE. UU.)

- Surgalign Holdings, Inc. (EE. UU.)

¿Cuáles son los últimos avances en el mercado mundial de dispositivos ortopédicos para extremidades?

- En octubre de 2025, Zimmer Biomet Holdings, Inc. anunció el lanzamiento de dos nuevos dispositivos: el sistema de placas de fusión Gorilla Pilon y el clavo para traumatismos Phantom TTC, tras la adquisición de Paragon 28, Inc., lo que fortaleció significativamente su cartera de productos para extremidades inferiores y traumatismos. Estos innovadores implantes están diseñados para proporcionar soluciones avanzadas para reconstrucciones complejas de retropié y tobillo, abordando afecciones como la artritis postraumática y las deformidades.

- En septiembre de 2025, Poly Medicure Limited completó la adquisición de Citieffe SRL, una empresa italiana especializada en soluciones para traumatología y extremidades, por aproximadamente 31 millones de euros. Esta adquisición otorga a Poly Medicure presencia directa en el mercado europeo de implantes ortopédicos y fortalece su oferta de productos en dispositivos de fijación para traumatología y extremidades.

- En abril de 2025, Tyber Medical, Intech y Resolve Surgical Technologies se fusionaron para formar una nueva plataforma global CDMO+, dedicada a ofrecer soluciones de dispositivos musculoesqueléticos de última generación, incluyendo implantes e instrumental ortopédico para extremidades. Esta colaboración busca acelerar la innovación en el diseño y la fabricación por contrato de implantes, priorizando la rapidez de comercialización, la calidad y la escalabilidad para los socios OEM.

- En marzo de 2025, Johnson & Johnson MedTech presentó sus últimas innovaciones en ortopedia digital en la Reunión Anual de la AAOS 2025, haciendo hincapié en los avances en reconstrucción articular, traumatología, columna vertebral y extremidades. La compañía destacó plataformas integradas de cirugía digital, planificación preoperatoria basada en IA e implantes inteligentes diseñados para mejorar la precisión, los resultados quirúrgicos y la recuperación del paciente.

- En agosto de 2022, OSSIO, Inc. lanzó al mercado estadounidense sus anclajes de sutura OSSIOfiber®, diseñados para la fijación de tejidos blandos al hueso en múltiples localizaciones anatómicas, incluyendo el hombro, el pie/tobillo, la rodilla, la mano/muñeca y el codo. Los anclajes de sutura OSSIOfiber® están fabricados con un material biointegrativo patentado que se integra gradualmente en el hueso, eliminando la necesidad de implantes metálicos permanentes o cirugías de extracción posteriores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.