Global Osteogenesis Imperfecta Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

740.14 Million

USD

894.78 Million

2024

2032

USD

740.14 Million

USD

894.78 Million

2024

2032

| 2025 –2032 | |

| USD 740.14 Million | |

| USD 894.78 Million | |

| % | |

|

Segmentación del mercado global de tratamiento de la osteogénesis imperfecta, por clase de fármaco (teriparatida, denosumab y otros), vía de administración (oral, intravenosa y subcutánea), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de tratamiento de la osteogénesis imperfecta

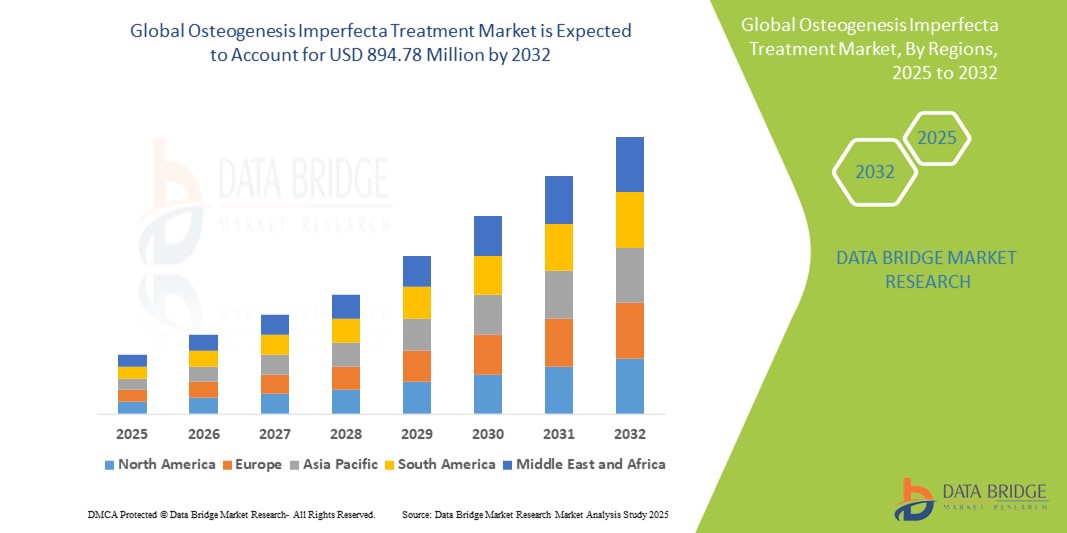

- El tamaño del mercado global de tratamiento de la osteogénesis imperfecta se valoró en USD 740,14 millones en 2024 y se espera que alcance los USD 894,78 millones para 2032 , con una CAGR del 2,40% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente conciencia sobre la osteogénesis imperfecta (OI), los avances en la investigación genética y el desarrollo de nuevas terapias destinadas a mejorar la resistencia ósea y reducir las tasas de fracturas en los pacientes.

- Además, el aumento de las inversiones en I+D por parte de las compañías farmacéuticas, junto con el aumento de la población de pacientes que busca mejores opciones de tratamiento para la IO, está posicionando las modalidades de tratamiento innovadoras como actores clave en el manejo de la enfermedad. Estos factores convergentes están acelerando la adopción de tratamientos avanzados para la IO, impulsando así significativamente la expansión de la industria.

Análisis del mercado del tratamiento de la osteogénesis imperfecta

- Los tratamientos para la osteogénesis imperfecta, que abarcan agentes farmacológicos como los bifosfonatos y el denosumab, son componentes cada vez más vitales de las estrategias de manejo de enfermedades raras tanto en poblaciones pediátricas como adultas debido a su capacidad para fortalecer la masa ósea, reducir la frecuencia de fracturas y mejorar los resultados de movilidad.

- La creciente demanda de tratamientos para la osteogénesis imperfecta se ve impulsada principalmente por la mejora de las capacidades de diagnóstico, la creciente conciencia mundial sobre los trastornos genéticos raros, los marcos regulatorios favorables para los medicamentos huérfanos y las crecientes inversiones en terapias novedosas, como las intervenciones basadas en genes y los anticuerpos monoclonales.

- América del Norte domina el mercado de tratamiento de la osteogénesis imperfecta con la mayor participación en los ingresos del 52,5 % en 2024, caracterizada por una infraestructura de atención médica bien establecida, un alto gasto en salud per cápita y una fuerte presencia de empresas farmacéuticas centradas en la investigación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de la osteogénesis imperfecta durante el período de pronóstico debido al creciente acceso a la atención médica, el aumento de las inversiones públicas y privadas en el tratamiento de enfermedades raras y las crecientes tasas de concientización y diagnóstico en los países en desarrollo.

- El segmento intravenoso domina el mercado de tratamiento de la osteogénesis imperfecta con una participación de mercado del 51,5 % en 2024, impulsado por su rápida acción terapéutica, mayor biodisponibilidad y uso frecuente en la administración de bifosfonatos en entornos clínicos.

Alcance del informe y segmentación del mercado de tratamiento de la osteogénesis imperfecta

|

Atributos |

Análisis clave del mercado del tratamiento de la osteogénesis imperfecta |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la osteogénesis imperfecta

“Avanzando en la terapéutica mediante productos biológicos y medicina de precisión”

- Una tendencia significativa y en auge en el mercado global del tratamiento de la osteogénesis imperfecta es el avance de las terapias biológicas y la creciente incorporación de enfoques de medicina de precisión. Esta evolución está transformando fundamentalmente el manejo de la OI, al ir más allá del tratamiento sintomático hacia intervenciones dirigidas que abordan las causas genéticas y moleculares subyacentes de la enfermedad.

- Por ejemplo, el denosumab, un anticuerpo monoclonal que inhibe la resorción ósea, se perfila como una alternativa prometedora a los bifosfonatos tradicionales, especialmente en pacientes con formas graves o resistentes al tratamiento de OI. Mientras tanto, nuevas terapias en desarrollo, como las técnicas de edición genética y los inhibidores de la esclerostina, están captando la atención por su potencial para corregir o mitigar los defectos genéticos responsables de la fragilidad ósea.

- La medicina de precisión permite a los profesionales sanitarios adaptar los regímenes de tratamiento según los perfiles individuales de cada paciente, como las mutaciones genéticas, la gravedad de la enfermedad y la respuesta a fármacos específicos. Este enfoque se ve cada vez más respaldado por las mejoras en las pruebas genéticas y el análisis de datos, que facilitan el diagnóstico precoz y una planificación del tratamiento más eficaz.

- Las compañías biofarmacéuticas y los centros de investigación académica colaboran para acelerar los ensayos clínicos y comercializar estas terapias de última generación. Por ejemplo, estudios en curso financiados por organizaciones como la Fundación Osteogénesis Imperfecta investigan la terapia génica y los enfoques celulares con resultados a largo plazo o curativos.

- La transición hacia terapias biológicas y genéticamente informadas no solo está ampliando el panorama terapéutico, sino que también aumenta las expectativas de pacientes y cuidadores de una mejor calidad de vida y un control a largo plazo de la enfermedad. Como resultado, empresas como Ultragenyx y Mereo BioPharma invierten activamente en fármacos en desarrollo que se alinean con estos paradigmas terapéuticos emergentes.

- La demanda de terapias innovadoras y específicas para la osteogénesis imperfecta está creciendo rápidamente en las poblaciones pediátricas y adultas, a medida que los proveedores de atención médica y los pacientes priorizan cada vez más la eficacia a largo plazo, la reducción de los efectos secundarios y las estrategias de tratamiento personalizadas sobre los enfoques tradicionales de talla única.

Dinámica del mercado del tratamiento de la osteogénesis imperfecta

Conductor

Demanda creciente debido a los avances en terapias para enfermedades raras y una mayor concienciación.

- La creciente conciencia mundial sobre los trastornos genéticos raros, junto con la creciente inversión en soluciones terapéuticas avanzadas, es un impulsor importante de la creciente demanda en el mercado de tratamiento de la osteogénesis imperfecta.

- Por ejemplo, en febrero de 2024, Ultragenyx Pharmaceutical Inc. anunció la continuación del desarrollo de setrusumab, un anticuerpo monoclonal dirigido a la esclerostina, como parte de su ensayo clínico de fase 3 para el tratamiento de la osteogénesis imperfecta (OI). Se espera que estos desarrollos estratégicos de las principales empresas biofarmacéuticas impulsen el crecimiento del mercado hasta 2032.

- A medida que los sistemas de atención sanitaria se vuelven más proactivos en la identificación y el manejo de enfermedades raras, los pacientes con OI se benefician de un diagnóstico más temprano y del acceso a terapias dirigidas que van más allá del tratamiento sintomático, como agentes de fortalecimiento óseo y terapias genéticas emergentes.

- Además, el apoyo de las autoridades reguladoras (como las designaciones de medicamentos huérfanos, las revisiones prioritarias y las aprobaciones aceleradas) está acelerando el desarrollo y la disponibilidad comercial de tratamientos innovadores para la OI, lo que mejora el impulso del mercado.

- El creciente reconocimiento de la importancia de la atención de por vida para los pacientes con OI, incluidas las estrategias de tratamiento pediátrico y para adultos, está fomentando una mayor demanda de opciones de tratamiento que sean clínicamente efectivas y seguras a largo plazo.

- Además, las crecientes iniciativas de defensa y educación de los pacientes, como las lideradas por la Fundación Osteogenesis Imperfecta, desempeñan un papel fundamental en la sensibilización pública y profesional, el fomento de la intervención temprana y el apoyo a la financiación de la investigación. Estos esfuerzos conjuntos están impulsando significativamente el panorama terapéutico e impulsando la trayectoria ascendente del mercado global.

Restricción/Desafío

“Altos costos de tratamiento y acceso limitado a atención especializada”

- El alto costo del tratamiento y el acceso limitado a centros de atención especializada presentan desafíos significativos para una adopción más amplia de terapias para la osteogénesis imperfecta, especialmente en regiones de ingresos bajos y medios. Los tratamientos avanzados, como los anticuerpos monoclonales, las terapias génicas y los regímenes a largo plazo con bifosfonatos, suelen tener un precio elevado, lo que los hace menos accesibles para pacientes sin seguro médico o con seguro insuficiente.

- Por ejemplo, las terapias biológicas emergentes, como el setrusumab y el denosumab, implican protocolos complejos de desarrollo y administración, lo que puede aumentar considerablemente la carga económica para los sistemas de salud y las familias. Estos elevados costos, sumados a las limitadas políticas de reembolso en ciertos países, pueden retrasar o restringir el inicio del tratamiento.

- Abordar estas barreras de costo mediante una mayor cobertura de seguros, programas gubernamentales para enfermedades raras y estrategias de precios diferenciados es esencial para garantizar un acceso más equitativo. Empresas como Mereo BioPharma y Ultragenyx participan activamente en la promoción y el debate de políticas para que las terapias avanzadas para la OI sean más asequibles y accesibles.

- Además, el acceso a equipos de atención especializada —incluidos genetistas, endocrinólogos, cirujanos ortopédicos y expertos en rehabilitación— está distribuido de forma desigual, sobre todo en las zonas rurales y marginadas. Los pacientes pueden tener que recorrer distancias considerables o experimentar largos tiempos de espera para recibir la atención adecuada, lo que retrasa el diagnóstico y el tratamiento.

- Si bien la telemedicina y las campañas globales de concienciación están ayudando a reducir la brecha, la falta de un marco de atención estandarizado para el manejo de las infecciones oportunistas (IO) sigue representando un desafío. Superar estos problemas de acceso mediante el fortalecimiento del sistema de salud, la capacitación de profesionales y el desarrollo de infraestructura para enfermedades raras será vital para el crecimiento del mercado a largo plazo y los resultados de los pacientes.

Alcance del mercado del tratamiento de la osteogénesis imperfecta

El mercado está segmentado según la clase de fármaco, la vía de administración, el usuario final y el canal de distribución.

- Por clase de fármaco

Según la clase farmacológica, el mercado de tratamiento de la osteogénesis imperfecta se segmenta en teriparatida, denosumab y otros. El segmento "otros", que incluye bifosfonatos, dominó la mayor cuota de mercado en 2024, gracias a su eficacia clínica de larga data para reducir la incidencia de fracturas y aumentar la densidad mineral ósea. Los bifosfonatos se utilizan ampliamente como tratamiento de primera línea para niños y adultos con formas moderadas a graves de OI y, gracias a su formato de administración intravenosa, suelen administrarse en entornos hospitalarios.

Se prevé que el segmento denosumab experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por su mecanismo de acción como inhibidor de RANKL, que ofrece un enfoque alternativo para reducir la resorción ósea.

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral, intravenosa y subcutánea. El segmento intravenoso dominó la mayor cuota de mercado con un 51,5 % en 2024, impulsado por su uso generalizado para la administración de bifosfonatos en entornos clínicos donde se requiere una mayor biodisponibilidad y una dosificación controlada. La terapia intravenosa sigue siendo el método preferido para pacientes que requieren un fortalecimiento óseo intensivo, especialmente en casos graves o pediátricos.

Se proyecta que el segmento subcutáneo experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por el aumento de los fármacos biológicos autoadministrados, como el denosumab. Su conveniencia, menor frecuencia de administración y su idoneidad para los modelos de atención domiciliaria impulsan su adopción.

- Por el usuario final

En función del usuario final, el mercado del tratamiento de la osteogénesis imperfecta se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario lideró el mercado en términos de participación en los ingresos en 2024, debido a su papel crucial en la administración de terapias intravenosas, la monitorización de los regímenes de tratamiento y la atención multidisciplinaria a pacientes con OI. Los hospitales suelen ser el primer punto de contacto para el diagnóstico y el tratamiento a largo plazo, especialmente en casos de fracturas o intervenciones quirúrgicas.

Se prevé que el segmento de atención domiciliaria experimente su mayor crecimiento entre 2025 y 2032, impulsado por los avances en la administración subcutánea de fármacos, el aumento de la presión sobre los costos de la atención médica y la transición hacia modelos de atención descentralizados. El tratamiento domiciliario ofrece mayor comodidad y adherencia al tratamiento, especialmente en casos de manejo crónico.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias en línea. El segmento de farmacias hospitalarias dominó la mayor cuota de mercado en 2024, debido a la concentración de tratamientos especializados, como bifosfonatos intravenosos y denosumab, que se dispensan directamente desde instituciones hospitalarias. Estos entornos garantizan la correcta manipulación, almacenamiento y administración de las terapias sensibles utilizadas en el manejo de las infecciones oportunistas.

Se prevé que el segmento de farmacias en línea registre la tasa de crecimiento más rápida durante el período de pronóstico, lo que refleja las tendencias más amplias de salud digital y la mayor accesibilidad a los medicamentos para tratamientos crónicos. La comodidad, la entrega a domicilio y la creciente comodidad del paciente con las plataformas de telemedicina impulsan la expansión de este segmento, en particular para las formulaciones orales y subcutáneas.

Análisis regional del mercado de tratamiento de la osteogénesis imperfecta

- América del Norte domina el mercado de tratamiento de la osteogénesis imperfecta con la mayor participación en los ingresos del 52,5 % en 2024, impulsada por una infraestructura de atención médica bien establecida, un alto gasto en salud per cápita y una fuerte presencia de empresas farmacéuticas centradas en la investigación.

- Los pacientes y los proveedores de atención médica de la región priorizan el acceso a tratamientos innovadores como bifosfonatos, denosumab y terapias genéticas emergentes, respaldados por políticas de reembolso favorables y una fuerte conciencia de los trastornos genéticos.

- Esta adopción generalizada se ve reforzada además por una sólida red de clínicas y hospitales especializados equipados para el tratamiento de la OI, junto con crecientes iniciativas de defensa del paciente que promueven el diagnóstico temprano y la atención integral, posicionando a América del Norte como un mercado líder para el tratamiento de la osteogénesis imperfecta a nivel mundial.

Perspectiva del mercado estadounidense de tratamiento de la osteogénesis imperfecta

El mercado estadounidense de tratamiento de la osteogénesis imperfecta obtuvo la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por una infraestructura sanitaria avanzada y la adopción temprana de terapias innovadoras. La alta prevalencia de la concienciación sobre las enfermedades raras, sumada a los marcos de seguros favorables y las iniciativas gubernamentales, impulsa la demanda de tratamientos de vanguardia como los bifosfonatos, el denosumab y las terapias génicas emergentes. Además, la presencia de compañías farmacéuticas líderes y centros especializados en osteogénesis imperfecta mejora la accesibilidad al tratamiento y los resultados de los pacientes en todo el país.

Perspectiva del mercado europeo del tratamiento de la osteogénesis imperfecta

Se proyecta que el mercado europeo de tratamiento de la osteogénesis imperfecta se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el aumento de las tasas de diagnóstico y la creciente inversión en la investigación de enfermedades raras. Las estrictas regulaciones sanitarias y las políticas de reembolso de la región facilitan un mayor acceso a tratamientos avanzados para la OI. La creciente urbanización y el aumento del gasto sanitario, especialmente en los países de Europa Occidental, están acelerando aún más su adopción. El mercado se beneficia de los centros de atención especializada y de una mayor concienciación tanto entre los profesionales sanitarios como entre los pacientes.

Análisis del mercado del tratamiento de la osteogénesis imperfecta en el Reino Unido

Se espera que el mercado británico de tratamiento de la osteogénesis imperfecta crezca de forma constante durante el período de pronóstico, impulsado por el compromiso del gobierno con las estrategias para enfermedades raras y la mayor financiación para terapias contra trastornos genéticos. El aumento de la defensa de los pacientes y la expansión de las clínicas especializadas impulsan el diagnóstico temprano y el tratamiento oportuno. La sólida base de investigación farmacéutica del Reino Unido y el acceso a productos biológicos avanzados también impulsan el crecimiento del mercado.

Análisis del mercado alemán del tratamiento de la osteogénesis imperfecta

Se prevé un crecimiento considerable del mercado alemán de tratamiento de la osteogénesis imperfecta, impulsado por un sistema sanitario sólido, una alta concienciación de los pacientes y una mayor inversión en terapias innovadoras. El enfoque alemán en la medicina de precisión y la integración de enfoques multidisciplinarios para enfermedades raras contribuyen a la adopción de nuevos tratamientos. La preferencia de los pacientes por regímenes de tratamiento personalizados y sostenibles también está fomentando su adopción.

Análisis del mercado de tratamiento de la osteogénesis imperfecta en Asia-Pacífico

Se prevé que el mercado de tratamiento de la osteogénesis imperfecta en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la mejora de la infraestructura sanitaria, el aumento de la renta disponible y la expansión de las capacidades de diagnóstico de enfermedades raras en países como China, Japón e India. Las iniciativas gubernamentales para mejorar el acceso a medicamentos huérfanos y la creciente concienciación entre los profesionales sanitarios impulsan aún más la demanda. El creciente número de clínicas especializadas y las mejoras en las políticas de reembolso en los principales países de Asia-Pacífico también contribuyen a la expansión del mercado.

Análisis del mercado japonés para el tratamiento de la osteogénesis imperfecta

El mercado japonés de tratamiento de la osteogénesis imperfecta está cobrando impulso gracias al avanzado sistema sanitario del país, la alta calidad de la atención al paciente y la atención prioritaria a la salud de la población envejecida. El aumento de los programas de cribado y el acceso a tratamientos innovadores como el denosumab y las terapias génicas impulsan el crecimiento. El énfasis de Japón en la integración tecnológica de los servicios sanitarios favorece una mejor adherencia y monitorización del tratamiento.

Perspectiva del mercado del tratamiento de la osteogénesis imperfecta en India

El mercado indio de tratamiento de la osteogénesis imperfecta representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la creciente concienciación sobre las enfermedades raras, el aumento del gasto sanitario y la ampliación del acceso a servicios de atención médica especializados. La gran población de la India, la rápida urbanización y la creciente presencia de compañías farmacéuticas nacionales e internacionales que ofrecen terapias rentables para la osteogénesis imperfecta son factores clave que impulsan el crecimiento del mercado. Las iniciativas gubernamentales para mejorar el diagnóstico y la accesibilidad al tratamiento de enfermedades raras también desempeñan un papel crucial.

Cuota de mercado del tratamiento de la osteogénesis imperfecta

La industria del tratamiento de la osteogénesis imperfecta está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Mereo BioPharma Group plc (Reino Unido)

- Ultragenyx Pharmaceutical Inc. (EE. UU.)

- Bone Therapeutics SA ( Bélgica)

- Corporación Asahi Kasei (EE. UU.)

- Novartis AG (Suiza)

- Ipsen Pharma SAS (Francia)

- Pfizer Inc. (EE. UU.)

- F. Hoffmann-La Roche AG (Suiza)

- Horizon Therapeutics plc (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Sobi (Suecia)

- Sandoz International GmbH (Suiza)

- Mitsubishi Tanabe Pharma Corporation (Japón)

- Cytokinetics, Incorporated (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Akebia Therapeutics, Inc. (EE. UU.)

- Grupo Helsinn (Suiza)

- Lilly (Estados Unidos)

Últimos avances en el mercado global del tratamiento de la osteogénesis imperfecta

- En enero de 2024, Bone Therapeutics inició un ensayo clínico de fase I/IIa para su producto de terapia celular alogénica, ALLOB, dirigido a pacientes con osteogénesis imperfecta. El ensayo está diseñado para evaluar la eficacia de ALLOB para mejorar la resistencia ósea y reducir el riesgo de fractura en las personas afectadas. Este ensayo representa un avance fundamental en la búsqueda de tratamientos innovadores destinados a mejorar los resultados de los pacientes con osteogénesis imperfecta.

- En marzo de 2023, Mereo BioPharma Group plc anunció los resultados preliminares positivos de su estudio ASTER de fase 2b, que evaluó setrusumab, un nuevo anticuerpo antiesclerostina, en adultos con osteogénesis imperfecta. El estudio mostró una seguridad y eficacia prometedoras, lo que posiciona a setrusumab como un posible avance terapéutico para esta rara enfermedad ósea.

- En julio de 2023, Ultragenyx Pharmaceutical Inc. informó sobre el tratamiento de los primeros pacientes en sus ensayos clínicos de fase avanzada con setrusumab, dirigidos a pacientes pediátricos y adultos jóvenes con osteogénesis imperfecta tipos I, III y IV. La fase 3 del estudio pivotal Orbit de fase 2/3 compara setrusumab con placebo en cuanto a la tasa de fracturas en pacientes de 5 a menos de 26 años. Además, el estudio Cosmic de fase 3 está en marcha, evaluando setrusumab frente a la terapia con bifosfonatos intravenosos en niños de 2 a menos de 5 años.

- En octubre de 2022, la Federación Europea de Osteogénesis Imperfecta (OIFE) se reconstituyó formalmente como una nueva entidad legal con sede en Bélgica, tras la disolución de su registro anterior en los Países Bajos. Esta reestructuración organizativa tiene como objetivo optimizar las operaciones y mejorar las iniciativas de promoción, fortaleciendo así el apoyo a los pacientes y las iniciativas de concienciación en toda Europa.

- En octubre de 2021, Mereo BioPharma Group plc, en colaboración con la Federación Europea de Osteogénesis Imperfecta (OIFE) y la Fundación de Osteogénesis Imperfecta (OIF), completó el proceso de inscripción para la Encuesta IMPACT, la mayor recopilación de datos a nivel mundial sobre los efectos de la osteogénesis imperfecta en pacientes, familias y cuidadores. Con más de 2200 respuestas de aproximadamente 65 países en tan solo tres meses, los resultados de la encuesta guiarán las futuras iniciativas de colaboración para mejorar el diagnóstico, el tratamiento y la atención, así como para acelerar la disponibilidad de nuevas terapias .

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.