Global Photovoltaic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

104.71 Billion

USD

193.82 Billion

2024

2032

USD

104.71 Billion

USD

193.82 Billion

2024

2032

| 2025 –2032 | |

| USD 104.71 Billion | |

| USD 193.82 Billion | |

| % | |

|

Segmentación del mercado fotovoltaico global por componente (módulos, inversores, balance del sistema [BOS]), sistema (fotovoltaico de alta concentración [HCPV], fotovoltaico de baja concentración [LCPV]), material (silicio y compuestos), tipo de celda (módulos fotovoltaicos de celda completa y módulos fotovoltaicos de media celda), tipo de instalación (montaje en suelo, fotovoltaico integrado en edificios [BIPV] y fotovoltaico flotante), aplicación (residencial, comercial e industrial, y servicios públicos): tendencias y pronóstico del sector hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado fotovoltaico global?

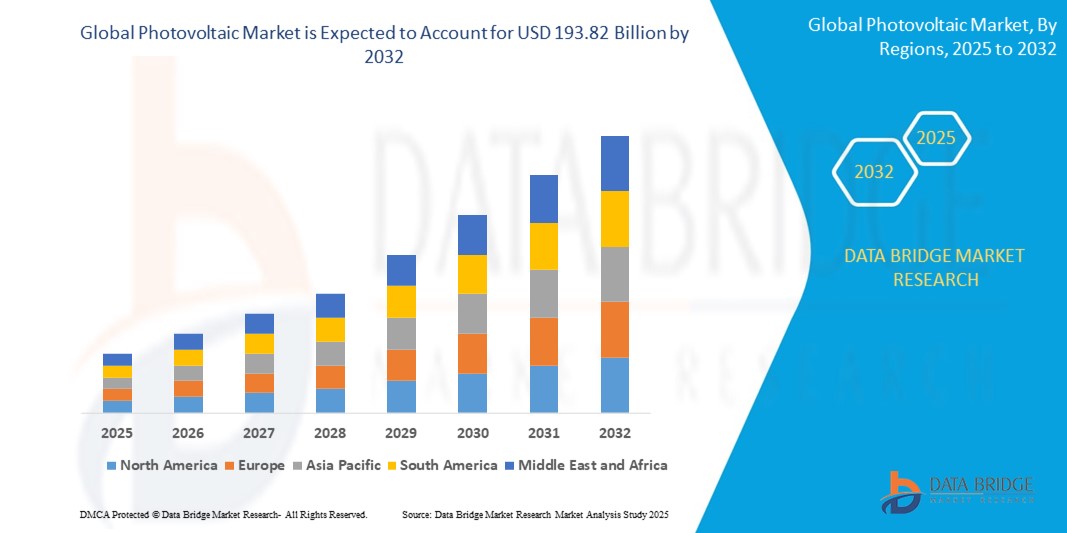

- El tamaño del mercado fotovoltaico global se valoró en USD 104,71 mil millones en 2024 y se espera que alcance los USD 193,82 mil millones para 2032 , con una CAGR del 8,00% durante el período de pronóstico.

- El mercado fotovoltaico está experimentando un crecimiento significativo impulsado por avances tecnológicos y métodos innovadores. Uno de estos avances es el desarrollo de paneles solares bifaciales , que captan la luz solar de ambos lados, mejorando la eficiencia energética hasta en un 30%.

- Además, las células solares de perovskita se están convirtiendo en una tecnología revolucionaria gracias a su alta eficiencia y menores costes de producción en comparación con las células tradicionales de silicio. La integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) para optimizar la producción de energía y el mantenimiento predictivo también está cobrando impulso, mejorando la fiabilidad y el rendimiento del sistema.

¿Cuáles son las principales conclusiones del mercado fotovoltaico?

- El uso de sistemas fotovoltaicos se está expandiendo más allá de las aplicaciones tradicionales, incluyendo la integración en materiales de construcción ( sistemas fotovoltaicos integrados en edificios o BIPV) y el auge de la agrovoltaica, donde los paneles solares se utilizan en conjunto con las actividades agrícolas. Estos avances están impulsando la adopción de tecnologías fotovoltaicas, pero también están haciendo que la energía solar sea más accesible y asequible, impulsando un crecimiento sustancial del mercado y apoyando los objetivos globales de sostenibilidad.

- Asia-Pacífico dominó el mercado fotovoltaico con la mayor participación en los ingresos del 44,23 % en 2024, impulsada por el aumento de las instalaciones de capacidad solar, políticas gubernamentales favorables y la rápida expansión de la infraestructura renovable en países como China, India y Japón.

- Se proyecta que América del Norte crecerá a la CAGR más rápida del 11,8 % entre 2025 y 2032, impulsada por la creciente adopción de energía solar en los segmentos residencial y comercial, especialmente en EE. UU. y Canadá.

- El segmento de Módulos dominó el mercado con la mayor participación en los ingresos del 54,6 % en 2024, impulsado por el aumento de las instalaciones de energía solar en los sectores residencial, comercial y de servicios públicos.

Alcance del informe y segmentación del mercado fotovoltaico

|

Atributos |

Perspectivas clave del mercado fotovoltaico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado fotovoltaico?

Optimización energética impulsada por IA e integración de redes inteligentes

- Una tendencia clave que está transformando el mercado fotovoltaico es la creciente integración de la inteligencia artificial (IA) y las tecnologías de redes inteligentes para optimizar la eficiencia energética y la conectividad a la red. Los sistemas fotovoltaicos con IA ahora pueden predecir la generación de energía basándose en datos meteorológicos y patrones de consumo, y automatizar ajustes de rendimiento en tiempo real.

- Las empresas están aprovechando algoritmos de aprendizaje automático para mejorar la eficiencia de los paneles solares, detectar fallos de forma temprana y prolongar la vida útil de los equipos. La IA también desempeña un papel fundamental en la gestión de los recursos energéticos distribuidos (RED), permitiendo un flujo de energía bidireccional fluido entre productores y consumidores.

- Por ejemplo, Huawei Technologies Co., Ltd. ha desarrollado soluciones fotovoltaicas inteligentes FusionSolar impulsadas por IA que utilizan diagnóstico inteligente de cadenas y algoritmos de seguimiento inteligentes para aumentar la producción de energía hasta en un 30 %. De igual forma, Sungrow integra IA en sus inversores inteligentes para la monitorización en tiempo real y la detección automatizada de fallos.

- Además, la integración de la red inteligente permite que los sistemas fotovoltaicos se coordinen con las redes eléctricas, lo que permite a los usuarios vender el exceso de energía a la red (medición neta) y estabilizar la tensión de la red. Esto es cada vez más esencial a medida que aumenta la adopción global de energías renovables.

- A medida que el sector energético avanza hacia la descentralización, la energía fotovoltaica impulsada por IA mejora la resiliencia de la red, reduce los costos operativos y apoya los objetivos de descarbonización. Esto impulsa la demanda de sistemas fotovoltaicos más inteligentes y autooptimizables en los sectores residencial y de servicios públicos.

- La convergencia de la IA, la IoT y la energía fotovoltaica está acelerando el surgimiento de ecosistemas solares de próxima generación, cambiando fundamentalmente la forma en que se produce, se consume y se gestiona la energía solar.

¿Cuáles son los impulsores clave del mercado fotovoltaico?

- El creciente enfoque global en las energías limpias y los objetivos de descarbonización es un factor clave que impulsa la expansión del mercado fotovoltaico. A medida que gobiernos y corporaciones se comprometen con cero emisiones netas, la energía solar se ha convertido en un pilar central de las estrategias energéticas globales.

- Por ejemplo, en marzo de 2024, el Departamento de Energía de EE. UU. (DOE) anunció una financiación de más de 250 millones de dólares para I+D solar y proyectos fotovoltaicos comunitarios, lo que refuerza los objetivos nacionales de adopción de la energía solar. Estas iniciativas también se están extendiendo por Europa, China e India.

- La disminución de los costos de los paneles solares, la mejora en la eficiencia de los módulos y políticas favorables como tarifas de alimentación, créditos fiscales a la inversión y subsidios solares también están impulsando la adopción en los sectores residencial, comercial e industrial.

- Además, las preocupaciones sobre la seguridad energética derivadas de los conflictos geopolíticos y la volatilidad de los precios de los combustibles fósiles están empujando a los países hacia la infraestructura solar nacional para reducir la dependencia de las importaciones.

- La conciencia de los consumidores respecto de la sostenibilidad ambiental, combinada con el aumento de los costos de la electricidad, está alentando a los hogares y las empresas a adoptar sistemas fotovoltaicos en azoteas y sistemas solares fuera de la red, particularmente en regiones con suministro de energía poco confiable.

- Los avances tecnológicos, incluidos los paneles bifaciales, la tecnología PERC y las células solares de película delgada, también están ampliando los casos de uso y mejorando el rendimiento en diversas condiciones climáticas.

¿Qué factor está desafiando el crecimiento del mercado fotovoltaico?

- Un desafío clave en el mercado fotovoltaico es la complejidad de la integración en la red y la intermitencia de la energía solar. Dado que la energía solar depende de las condiciones meteorológicas, la generación irregular puede afectar la estabilidad de la red, especialmente durante picos de demanda o condiciones nubladas.

- Por ejemplo, varias regiones de California y Australia han experimentado tensión en la red debido a la alta penetración solar sin sistemas adecuados de almacenamiento o gestión de la demanda, lo que ha provocado recortes o cortes de energía.

- Otra preocupación es la falta de infraestructura de reciclaje para los paneles solares fuera de servicio. A medida que los paneles de primera generación se acercan al final de su ciclo de vida de 25 a 30 años, la industria se enfrenta a un desafío inminente en la gestión de residuos que podría afectar la credibilidad ambiental.

- Además, los costos iniciales de instalación, aunque están disminuyendo, siguen siendo un obstáculo para muchos consumidores, especialmente en países en desarrollo con acceso limitado a financiación o incentivos. La instalación de plantas fotovoltaicas a gran escala también suele enfrentarse a obstáculos en la adquisición de terrenos y retrasos regulatorios.

- Garantizar la durabilidad a largo plazo en condiciones climáticas extremas, mejorar las capacidades de almacenamiento de energía y desarrollar estándares globales para el reciclaje y la eliminación de paneles son esenciales para superar estas limitaciones de crecimiento.

- Para abordar estos desafíos será necesario contar con políticas colaborativas de apoyo, innovación tecnológica y localización de la cadena de suministro para que la energía solar sea verdaderamente accesible, asequible y sostenible a escala mundial.

¿Cómo está segmentado el mercado fotovoltaico?

El mercado está segmentado según el componente, el sistema, el material, el tipo de celda, el tipo de instalación y la aplicación.

- Por componente

Según sus componentes, el mercado fotovoltaico se segmenta en módulos, inversores y balance del sistema (BOS). El segmento de módulos dominó el mercado con la mayor cuota de ingresos, un 54,6%, en 2024, impulsado por el aumento de las instalaciones de energía solar en los sectores residencial, comercial y de servicios públicos. Los módulos son la unidad generadora principal de cualquier sistema fotovoltaico, y la continua innovación en la eficiencia de los paneles y la reducción de costes ha expandido su implementación a nivel mundial.

Se proyecta que el segmento de inversores experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de inversores inteligentes que favorezcan la estabilidad de la red y ofrezcan análisis de rendimiento en tiempo real. Los inversores son cruciales para la conversión de CC a CA y la integración de la energía solar en las redes eléctricas, lo que los hace indispensables para los sistemas fotovoltaicos modernos.

- Por sistema

Según el sistema, el mercado fotovoltaico se segmenta en fotovoltaica de alta concentración (HCPV) y fotovoltaica de baja concentración (LCPV). El segmento de fotovoltaica de baja concentración (LCPV) tuvo la mayor participación de mercado, con un 68,9%, en 2024, gracias a su diseño más sencillo, menor coste y una aplicación más amplia en diversas regiones, sin necesidad de sistemas avanzados de refrigeración ni seguimiento solar. La LCPV se adopta ampliamente en parques solares a gran escala e instalaciones sobre tejados en regiones con abundante sol.

Se prevé que el segmento de energía fotovoltaica de alta concentración (HCPV) registre la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico debido a su mayor eficiencia y potencial de generación de energía en zonas con alta irradiancia normal directa (DNI). Las mejoras tecnológicas en celdas multiunión y sistemas de seguimiento están impulsando la adopción de HCPV.

- Por material

En cuanto a los materiales, el mercado fotovoltaico se segmenta en silicio y compuestos. El segmento de silicio dominó el mercado con la mayor cuota de mercado, un 81,2 % en 2024, gracias a su amplio uso en módulos fotovoltaicos de silicio cristalino, que ofrecen alta eficiencia, estabilidad y escalabilidad. El silicio sigue siendo el estándar de la industria para las células fotovoltaicas gracias a su rentabilidad y a su avanzado proceso de fabricación.

Se espera que el segmento de compuestos, que incluye materiales como el telururo de cadmio (CdTe) y el arseniuro de galio (GaAs), experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la demanda de módulos flexibles, livianos y de alto rendimiento en aplicaciones especiales y portátiles.

- Por tipo de célula

Según el tipo de célula, el mercado fotovoltaico se segmenta en módulos fotovoltaicos de celda completa y de media celda. El segmento de módulos fotovoltaicos de celda completa alcanzó la mayor cuota de mercado, con un 59,3 %, en 2024, gracias a su consolidada presencia y a su rentabilidad para instalaciones residenciales y de servicios públicos estándar. Los módulos de celda completa se utilizan ampliamente en instalaciones fotovoltaicas convencionales gracias a su probada fiabilidad.

Sin embargo, se proyecta que el segmento de módulos fotovoltaicos de media celda experimente la mayor tasa de crecimiento entre 2025 y 2032, gracias a una mejor tolerancia a la sombra, la reducción de las pérdidas resistivas y una mayor eficiencia de producción. A medida que los fabricantes adoptan cada vez más la tecnología de media celda, este segmento está cobrando impulso rápidamente en nuevas instalaciones.

- Por tipo de instalación

Según el tipo de instalación, el mercado fotovoltaico se segmenta en sistemas fotovoltaicos de montaje en suelo, sistemas fotovoltaicos integrados en edificios (BIPV) y sistemas fotovoltaicos flotantes. El segmento de sistemas de montaje en suelo representó la mayor cuota de mercado, con un 63,8 %, en 2024, gracias a los parques solares a gran escala y las instalaciones comerciales en terrenos abiertos. Los sistemas de montaje en suelo ofrecen facilidad de mantenimiento, un posicionamiento óptimo de los paneles y escalabilidad, lo que los convierte en la opción preferida para aplicaciones a gran escala.

Se prevé que el segmento de energía fotovoltaica flotante registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente escasez de terreno, especialmente en regiones densamente pobladas. Los sistemas fotovoltaicos flotantes permiten un doble uso de los cuerpos de agua y ayudan a reducir la evaporación, a la vez que mejoran la eficiencia de los paneles mediante refrigeración natural.

- Por aplicación

Según su aplicación, el mercado fotovoltaico se segmenta en Residencial, Comercial e Industrial, y Servicios Públicos. Este último segmento dominó el mercado con la mayor participación en ingresos, un 49,5%, en 2024, impulsado por proyectos de energía solar a gran escala, objetivos de energía limpia respaldados por los gobiernos y tarifas de alimentación favorables en varios países. La rentabilidad de los proyectos a gran escala y su papel en la sustitución de los combustibles fósiles en las redes nacionales siguen impulsando la demanda.

Se proyecta que el segmento residencial experimente el mayor crecimiento durante el período de pronóstico debido al aumento de las instalaciones en azoteas, los subsidios gubernamentales y los objetivos de independencia energética de los propietarios. Los avances en soluciones de almacenamiento y la integración de sistemas de gestión energética en el hogar están acelerando aún más la adopción residencial.

¿Qué región posee la mayor participación en el mercado fotovoltaico?

- Asia-Pacífico dominó el mercado fotovoltaico con la mayor participación en los ingresos del 44,23 % en 2024, impulsada por el aumento de las instalaciones de capacidad solar, políticas gubernamentales favorables y la rápida expansión de la infraestructura renovable en países como China, India y Japón.

- La región se beneficia de la abundante luz solar, la creciente demanda de electricidad y los agresivos objetivos de neutralidad de carbono, lo que lleva a una inversión significativa en tecnologías de energía solar, incluidos sistemas fotovoltaicos a escala de servicios públicos y de azotea.

- Además, la disponibilidad de componentes solares de bajo costo, los ecosistemas de fabricación local y la continua I+D en la eficiencia de los paneles consolidan el liderazgo de Asia-Pacífico en el panorama fotovoltaico mundial.

Perspectivas del mercado fotovoltaico de China

El mercado fotovoltaico chino representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por los ambiciosos objetivos de energía renovable del país, su capacidad de fabricación industrial y su sólida inversión en parques solares. El liderazgo de China en la producción de polisilicio y la innovación en tecnologías de módulos solares siguen acelerando las implantaciones a gran escala. Los incentivos gubernamentales, junto con la transición hacia la generación distribuida, promueven aún más la adopción de la energía fotovoltaica residencial y comercial en zonas urbanas y rurales.

Perspectivas del mercado fotovoltaico japonés

El mercado fotovoltaico japonés experimenta un crecimiento constante debido a la escasez de combustibles fósiles, los altos costos de la electricidad y el impulso nacional a la energía limpia. Los programas de tarifas de alimentación (FIT) del país, la normativa sobre edificios solares y el auge de los edificios de energía cero (ZEB) son factores clave. Además, el sólido enfoque de Japón en la ingeniería impulsa la adopción de módulos fotovoltaicos de alta eficiencia, especialmente en tejados urbanos y aplicaciones comerciales.

Perspectivas del mercado fotovoltaico de la India

El mercado fotovoltaico de la India se está expandiendo rápidamente, impulsado por iniciativas como la Misión Solar Nacional y la creciente electrificación de las zonas rurales. La caída de los precios de los paneles solares, las políticas favorables de medición neta y la creciente demanda energética en los sectores residencial e industrial están impulsando las instalaciones. Los proyectos fotovoltaicos y parques solares a gran escala de la India se encuentran entre los más grandes del mundo y ofrecen un potencial de crecimiento a largo plazo.

¿Qué región está creciendo más rápido en el mercado fotovoltaico?

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2025 y 2032, impulsada por la creciente adopción de energía solar en los segmentos residencial y comercial, especialmente en EE. UU. y Canadá. Los incentivos fiscales federales, la reducción del costo de los paneles solares y los objetivos estatales de energía renovable están acelerando la implementación de la energía fotovoltaica en hogares, empresas y servicios públicos. Además, el creciente interés de los consumidores en la independencia energética, la resiliencia mediante el almacenamiento en baterías y los planes de descarbonización de la red eléctrica posicionan a América del Norte como un mercado fotovoltaico de alto crecimiento.

Perspectivas del mercado fotovoltaico de EE. UU.

El mercado fotovoltaico estadounidense capturó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la Ley de Reducción de la Inflación (IRA), que ofrece incentivos a largo plazo para la energía solar y el almacenamiento. La energía solar residencial continúa prosperando debido al aumento de las facturas de electricidad, los cortes de energía y la demanda de energía sostenible. Las empresas y las empresas de servicios públicos también están invirtiendo fuertemente en energía fotovoltaica para cumplir con los objetivos ESG y los mandatos de energía limpia.

Perspectivas del mercado fotovoltaico de Canadá

El mercado fotovoltaico canadiense está cobrando impulso a medida que las provincias implementan estrategias de energía limpia, precios del carbono y compromisos de cero emisiones netas. La energía solar fotovoltaica se utiliza cada vez más en aplicaciones aisladas de la red eléctrica, tejados comerciales y proyectos solares comunitarios, especialmente en Ontario, Alberta y Columbia Británica. El creciente enfoque en la descarbonización de comunidades remotas e indígenas impulsa aún más el crecimiento del mercado.

¿Cuáles son las principales empresas del mercado fotovoltaico?

La industria fotovoltaica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- JA Solar Technology Co., Ltd. (China)

- Schneider Electric (Francia)

- Siemens (Alemania)

- Mitsubishi Electric Corporation (Japón)

- General Electric Company (EE. UU.)

- Corporación OMRON (Japón)

- SMA Solar Technology AG (Alemania)

- Delta Energy Systems (Alemania)

- Enphase Energy (EE. UU.)

- SolarEdge (Israel)

- Huawei Technologies Co., Ltd. (China)

- Shenzhen Kstar Science & Technology Co., Ltd. (China)

- ENF Ltd. (Reino Unido)

- SUNGROW (China)

- Trina Solar (China)

- LONGi (China)

- Canadian Solar (Canadá)

- Qcells (Corea del Sur)

- SHARP CORPORATION (Japón)

- LG Electronics (Corea del Sur)

¿Cuáles son los desarrollos recientes en el mercado fotovoltaico global?

- En septiembre de 2023, First Solar Inc., empresa de tecnología de energías renovables, anunció que Longroad Energy había ampliado su pedido de paneles solares en 2 gigavatios (GW) adicionales, lo que eleva su volumen total de compras a aproximadamente 8 GW. La entrega de los paneles, basados en módulos solares avanzados de película fina, está prevista entre 2027 y 2029. Longroad, que ha desarrollado o adquirido 4,3 GW de proyectos de energías renovables en EE. UU., también vendió un proyecto solar de 108 megavatios en Virginia a Dominion Energy. Esta operación refuerza la demanda de fabricación a largo plazo de First Solar y reafirma el compromiso de Longroad con el abastecimiento nacional de energía limpia.

- En mayo de 2023, SJVN Ltd., entidad pública, obtuvo un proyecto de energía solar de 100 MW valorado en aproximadamente USD 73,24 millones de Rajasthan Urja Vikas Nigam Ltd. El proyecto se adjudicó mediante un proceso de licitación tarifaria competitiva y una subasta inversa electrónica (e-RA), liderada por SJVN Green Energy Ltd. (SGEL), su filial de propiedad absoluta. Esta adjudicación pone de relieve la creciente influencia de SGEL en el desarrollo de la infraestructura solar de la India.

- En noviembre de 2022, European Energy, empresa danesa promotora de proyectos solares, inició los preparativos para la construcción de un parque solar de 128,5 MW cerca de Helsingborg, en el sur de Suecia. Se espera que el parque genere 175 GWh de electricidad al año y que comience a operar en 2024. Este proyecto subraya la firme transición de Europa hacia fuentes de energía sostenibles.

- En marzo de 2022, Canadian Solar inició la producción a gran escala de su nuevo módulo de 54 celdas, con celdas solares de 182 mm. El nuevo diseño está diseñado para instalaciones en tejados residenciales, comerciales e industriales y busca mejorar la eficiencia y el rendimiento en múltiples segmentos. Este lanzamiento demuestra la innovación de Canadian Solar en módulos solares de alto rendimiento.

- En octubre de 2021, SunPower Corp., proveedor líder de tecnología solar y soluciones energéticas, adquirió Blue Raven Solar, una de las empresas de energía solar residencial de mayor crecimiento en EE. UU. Esta adquisición ampliará la presencia de SunPower en el mercado de regiones desatendidas, especialmente en el noroeste y el Atlántico Medio. Se espera que esta expansión estratégica acelere la adopción de la energía solar residencial y la llegada a los clientes de SunPower.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.