Global Post Acute Myocardial Infarction Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.18 Billion

USD

3.58 Billion

2024

2032

USD

2.18 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 3.58 Billion | |

| % | |

|

Segmentación del mercado global de infarto agudo de miocardio postagudo, por clase de fármaco (antiagregantes plaquetarios, betabloqueantes, inhibidores del sistema renina-angiotensina-aldosterona, estatinas y otros), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de infarto agudo de miocardio

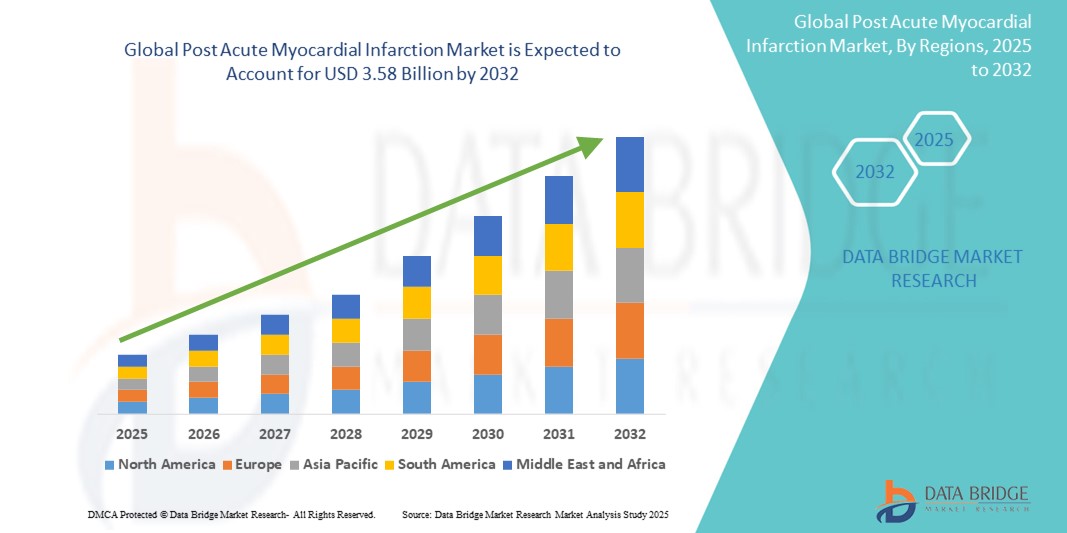

- El tamaño del mercado global de infarto agudo de miocardio se valoró en USD 2.18 mil millones en 2024 y se espera que alcance los USD 3.58 mil millones para 2032 , con una CAGR del 6,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, el aumento de la población geriátrica y los avances en los enfoques terapéuticos posteriores al infarto de miocardio, como los agentes antiplaquetarios, los betabloqueantes , los inhibidores de la ECA y los programas de control del estilo de vida, que son fundamentales para reducir los eventos cardíacos recurrentes.

- Además, la creciente concienciación de los pacientes sobre la rehabilitación cardíaca temprana, la expansión de los servicios de telesalud y las inversiones estratégicas en I+D por parte de las compañías farmacéuticas están reforzando la trayectoria de crecimiento del mercado. Estos factores convergentes impulsan la demanda de atención eficaz tras un infarto de miocardio, impulsando así significativamente la expansión de la industria.

Análisis del mercado de infarto agudo de miocardio

- La atención posterior al infarto agudo de miocardio (IAM), que incluye estrategias terapéuticas y de rehabilitación después de un ataque cardíaco, se está convirtiendo en un componente esencial de los sistemas de atención de salud cardiovascular en todo el mundo debido a su papel en la reducción de la recurrencia, la mejora de las tasas de supervivencia y la mejora de la calidad de vida de los pacientes.

- La creciente demanda de intervenciones posteriores a un IAM se ve impulsada principalmente por la creciente incidencia mundial de infartos de miocardio, el envejecimiento creciente de la población y la creciente conciencia de la importancia de la atención estructurada posterior al IAM, que incluye terapia farmacológica, rehabilitación cardíaca y modificaciones del estilo de vida.

- América del Norte dominó el mercado de infarto agudo de miocardio posterior con la mayor participación en los ingresos del 42 % en 2024, atribuido al alto gasto en atención médica, marcos de reembolso sólidos, acceso generalizado a terapias avanzadas y la presencia de actores clave de productos farmacéuticos y dispositivos médicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de infarto agudo de miocardio posterior durante el período de pronóstico, debido a la creciente carga de enfermedades cardiovasculares, la mejora de la infraestructura de atención médica y un mayor enfoque gubernamental en el manejo de enfermedades no transmisibles.

- El segmento de betabloqueantes dominó el mercado de terapias post infarto agudo de miocardio con una participación de mercado del 37,2 % en 2024, impulsado por su eficacia clínica de larga data para reducir la mortalidad y prevenir el reinfarto después del evento.

Alcance del informe y segmentación del mercado de infarto agudo de miocardio post-agudo

|

Atributos |

Perspectivas clave del mercado tras un infarto agudo de miocardio |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado tras un infarto agudo de miocardio

Integración creciente de la salud digital y las tecnologías de monitoreo remoto

- Una tendencia significativa y en auge en el mercado global del infarto agudo de miocardio (IAM) es la integración de plataformas de salud digital y tecnologías de monitorización remota en los programas de atención post-IM. Estas tecnologías están mejorando la adherencia del paciente, mejorando los resultados a largo plazo y facilitando una gestión más eficiente de la recuperación post-IM.

- Por ejemplo, aplicaciones como BlueStar de WellDoc y plataformas como Livongo ofrecen entrenamiento remoto y compartición de datos en tiempo real para pacientes cardiovasculares, lo que permite a los médicos monitorear los signos vitales, la adherencia a la medicación y el progreso de la rehabilitación fuera de los entornos clínicos.

- Los dispositivos de monitorización cardíaca remota, como los monitores de ECG portátiles y los registradores de bucle implantables, permiten el seguimiento continuo del ritmo cardíaco y la detección temprana de arritmias, complicaciones comunes tras un infarto de miocardio (IM). Esta monitorización proactiva facilita la intervención oportuna y reduce los reingresos hospitalarios.

- La incorporación de inteligencia artificial en estas plataformas facilita aún más el análisis predictivo, lo que permite a los profesionales sanitarios evaluar los niveles de riesgo y adaptar la atención de seguimiento en consecuencia. La IA puede detectar cambios sutiles en la variabilidad de la frecuencia cardíaca u otros indicadores biométricos, alertando a los profesionales sanitarios sobre posibles eventos adversos antes de que se vuelvan críticos.

- Esta transición hacia modelos de atención digitales y descentralizados es especialmente valiosa en regiones con acceso limitado a cardiólogos o centros de rehabilitación. La flexibilidad y la comodidad que ofrece la monitorización remota de la salud impulsan una mayor participación de los pacientes y mejoran la adherencia a los protocolos de rehabilitación.

- En consecuencia, los proveedores de atención médica, las aseguradoras y las empresas tecnológicas invierten cada vez más en soluciones digitales escalables y centradas en el paciente que puedan complementar la atención tradicional. Esta tendencia está llamada a transformar el panorama de la gestión posterior a un infarto de miocardio, alineándola con iniciativas más amplias de telesalud y medicina personalizada en todo el sector sanitario.

Dinámica del mercado tras un infarto agudo de miocardio

Conductor

Creciente necesidad debido al aumento de la carga de enfermedades cardiovasculares y la prioridad en la prevención secundaria.

- La creciente carga mundial de enfermedades cardiovasculares, especialmente los infartos de miocardio, es un factor clave que impulsa la demanda de soluciones de atención post-IAM. La prevención secundaria, centrada en la prevención de eventos cardíacos recurrentes, se ha convertido en una prioridad clínica y de salud pública a nivel mundial.

- Por ejemplo, en enero de 2024, Novartis amplió el acceso a su terapia post-IM, Leqvio® (inclisirán), en varios mercados europeos, ofreciendo control del colesterol LDL a largo plazo en combinación con estatinas. Estos avances ponen de relieve el creciente énfasis en los enfoques farmacológicos integrados en la atención post-IM.

- La creciente concienciación entre pacientes y profesionales sanitarios sobre las consecuencias a largo plazo de un manejo inadecuado tras un infarto de miocardio (como insuficiencia cardíaca , accidente cerebrovascular o reinfarto) está impulsando la adopción de modelos de atención integral. Estos incluyen programas de adherencia a la medicación, intervenciones en el estilo de vida y servicios estructurados de rehabilitación cardíaca.

- Además, el aumento del apoyo gubernamental e institucional a los programas de cardiología preventiva, junto con un mejor reembolso de las terapias y los servicios de rehabilitación posteriores a un infarto de miocardio, está contribuyendo al crecimiento sostenido del mercado.

- La integración de la tecnología de píldoras inteligentes, recordatorios remotos de medicamentos y asesoramiento de salud móvil está empoderando aún más a los pacientes para que asuman un papel proactivo en su recuperación, lo que conduce a mejores resultados de salud y menores costos de atención médica.

Restricción/Desafío

Baja adherencia al tratamiento post-IM y barreras de acceso en regiones en desarrollo

- Uno de los principales desafíos en el mercado global de atención post-infarto agudo de miocardio es la baja adherencia al tratamiento y la rehabilitación post-IM, especialmente en países de ingresos bajos y medios. A pesar de la evidencia clínica que respalda la eficacia de las medidas de prevención secundaria post-IM, la participación del paciente y el cumplimiento a largo plazo siguen siendo subóptimos.

- Por ejemplo, estudios publicados en The Lancet han destacado que solo una fracción de los pacientes elegibles en los países en desarrollo completan programas de rehabilitación cardíaca o se adhieren constantemente a los medicamentos recetados, como antiplaquetarios o betabloqueantes.

- Barreras como la concienciación limitada, las limitaciones socioeconómicas, la falta de acceso a especialistas en cardiología y la cobertura insuficiente del seguro de salud dificultan la implementación generalizada de la atención posterior al infarto de miocardio, especialmente en poblaciones rurales y marginadas.

- Además, cuestiones logísticas como la distancia de los centros de rehabilitación, las barreras lingüísticas y la alfabetización digital inadecuada pueden limitar la eficacia de los programas de telerehabilitación.

- Si bien las nuevas intervenciones basadas en dispositivos móviles y asistidas por IA son prometedoras, la brecha digital y las limitaciones de infraestructura en algunas regiones plantean desafíos importantes.

- Abordar estos desafíos mediante asociaciones público-privadas, programas de extensión comunitaria y plataformas de atención digital escalables adaptadas a entornos con recursos limitados será esencial para liberar todo el potencial de las terapias posteriores al infarto agudo de miocardio y garantizar un acceso equitativo a estrategias de prevención secundaria que salvan vidas.

Alcance del mercado del infarto agudo de miocardio

El mercado está segmentado según la clase de medicamento, el usuario final y el canal de distribución.

- Por clase de fármaco

Según la clase farmacológica, el mercado post-infarto agudo de miocardio se segmenta en terapia antiplaquetaria, betabloqueantes, inhibidores del sistema renina-angiotensina-aldosterona (SRAA), terapia con estatinas, entre otros. El segmento de betabloqueantes dominó el mercado de terapias post-infarto agudo de miocardio en 2024, con una participación de mercado del 37,2%, lo que lo convierte en uno de los principales contribuyentes. Su amplio uso clínico post-infarto se debe a su eficacia para prevenir arritmias, disminuir la frecuencia cardíaca y reducir el riesgo de reinfarto.

Se proyecta que el segmento de inhibidores del SRAA experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente evidencia clínica que respalda su uso para reducir la mortalidad y mejorar la función ventricular izquierda tras un infarto. Los inhibidores del SRAA, incluidos los inhibidores de la ECA y los antagonistas de los receptores de angiotensina, se prescriben cada vez más como parte de la atención integral tras un infarto de miocardio, especialmente en pacientes con insuficiencia cardíaca o comorbilidades diabéticas. Los avances en terapias combinadas y regímenes de tratamiento personalizados también contribuyen al impulso del segmento.

- Por el usuario final

En función del usuario final, el mercado de atención post-infarto agudo de miocardio se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario tuvo la mayor participación de mercado en 2024, impulsado por el alto volumen de ingresos de pacientes post-IM, el acceso inmediato a atención cardíaca multidisciplinaria y la presencia de unidades especializadas de rehabilitación cardíaca. Los hospitales desempeñan un papel fundamental en la implementación de estrategias de prevención secundaria y la coordinación de la atención de seguimiento, incluyendo la farmacoterapia y la monitorización.

Se prevé que el segmento de atención domiciliaria experimente su mayor crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente tendencia hacia la monitorización remota de pacientes, las consultas de telesalud y los programas de rehabilitación cardíaca domiciliaria. El envejecimiento de la población, junto con la preferencia por la recuperación en entornos familiares, está fomentando la adopción de modelos de atención domiciliaria tras un infarto de miocardio, especialmente con el apoyo de tecnología wearable y herramientas de adherencia a la medicación basadas en aplicaciones.

- Por canal de distribución

Según el canal de distribución, el mercado de atención post-infarto agudo de miocardio se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias representó la mayor participación en los ingresos en 2024, debido a la necesidad inmediata de medicamentos post-infarto agudo de miocardio tras el alta y a la centralización de la dispensación de medicamentos en los centros de salud. Las farmacias hospitalarias también suelen ofrecer paquetes de atención integral y garantizar la continuidad de la atención durante la transición de la hospitalización a la consulta externa.

Se prevé que el segmento de farmacias en línea registre el mayor crecimiento durante el período de pronóstico, impulsado por la creciente penetración del comercio electrónico, la preferencia de los pacientes por la comodidad y la expansión de los ecosistemas de salud digital. Las plataformas en línea permiten el acceso oportuno a medicamentos para enfermedades cardíacas crónicas, con recordatorios automáticos de resurtido, teleconsultas y servicios de entrega a domicilio que mejoran el cumplimiento y la satisfacción de los pacientes, especialmente en zonas urbanas y semiurbanas.

Análisis regional del mercado de infarto agudo de miocardio

- América del Norte dominó el mercado de infarto agudo de miocardio posterior con la mayor participación en los ingresos del 42 % en 2024, atribuido al alto gasto en atención médica, marcos de reembolso sólidos, acceso generalizado a terapias avanzadas y la presencia de actores clave de productos farmacéuticos y dispositivos médicos.

- El fuerte énfasis de la región en la atención posterior al infarto de miocardio basada en evidencia, incluidos programas integrales de rehabilitación cardíaca y terapias farmacológicas guiadas por guías, ha resultado en mejores resultados para los pacientes y una mayor adopción de regímenes de tratamiento a largo plazo, como betabloqueantes, agentes antiplaquetarios y estatinas.

- Además, la creciente concienciación sobre la prevención de enfermedades cardíacas, las políticas de reembolso favorables y la presencia de importantes compañías farmacéuticas e instituciones de investigación siguen impulsando el crecimiento del mercado regional. El crecimiento de la población geriátrica, sumado al aumento de factores de riesgo relacionados con el estilo de vida, como la obesidad y la hipertensión, acentúa aún más la demanda de terapias post-IM en toda la región.

Perspectiva del mercado estadounidense tras un infarto agudo de miocardio

El mercado estadounidense de atención post-infarto agudo de miocardio capturó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, impulsado por la amplia disponibilidad de infraestructura sanitaria avanzada, sólidas políticas de reembolso y una mayor concienciación sobre la prevención de las enfermedades cardiovasculares (ECV). La creciente prevalencia del sedentarismo y la creciente incidencia de infartos están impulsando una mayor adopción de betabloqueantes, antiagregantes plaquetarios y estatinas. Además, el auge de los programas de rehabilitación cardíaca, los sistemas de monitorización basados en telesalud y las iniciativas de medicina de precisión están mejorando la calidad y los resultados de la atención post-IAM. La presencia de compañías farmacéuticas líderes como Pfizer y Merck impulsa la innovación y la accesibilidad al tratamiento en la región.

Perspectivas del mercado europeo tras un infarto agudo de miocardio

Se proyecta que el mercado europeo de atención post-infarto agudo de miocardio se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, debido a la mayor adopción de atención basada en guías clínicas y estrategias de intervención temprana. Las campañas de salud pública centradas en la prevención secundaria, junto con el acceso a la atención médica universal en países como Alemania, Francia y el Reino Unido, contribuyen a la estabilidad del mercado. La integración de la salud digital y el uso generalizado de inhibidores del SRAA y la terapia antiplaquetaria en pacientes post-IAM son tendencias clave. Además, la financiación gubernamental para plataformas de telerehabilitación y e-salud está apoyando el seguimiento continuo de los pacientes y la adherencia a la medicación, impulsando el panorama del tratamiento post-IAM en todo el continente.

Perspectivas del mercado del Reino Unido tras un infarto agudo de miocardio

Se prevé que el mercado británico de infarto agudo de miocardio post-agudo crezca de forma constante durante el período de pronóstico, impulsado por la postura proactiva del Servicio Nacional de Salud (NHS) para reducir la mortalidad cardiovascular mediante protocolos de tratamiento estandarizados y estrategias de prevención secundaria. Una mayor concienciación sobre la salud cardíaca, las mejoras en los sistemas de respuesta a emergencias e iniciativas como el Plan a Largo Plazo del NHS contribuyen a unas tasas de tratamiento sólidas. La integración de terapias digitales, aplicaciones móviles de salud y programas de rehabilitación cardíaca en atención primaria contribuye aún más a los resultados de los pacientes, sentando una base sólida para un crecimiento sostenido del mercado.

Perspectivas del mercado alemán tras un infarto agudo de miocardio

Se prevé que el mercado alemán de atención post-infarto agudo de miocardio crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por el alto gasto sanitario, la sólida adherencia clínica a las directrices de la ESC (Sociedad Europea de Cardiología) y una amplia cobertura de seguros. Un enfoque significativo en los planes de alta estructurados, la educación del paciente y la adherencia farmacológica a los betabloqueantes, inhibidores del SRAA y fármacos hipolipemiantes está mejorando la atención post-IAM. La innovación alemana en herramientas de salud digital y la adopción temprana de datos del mundo real para fundamentar los regímenes de tratamiento están impulsando modelos avanzados de recuperación cardíaca centrados en el paciente, impulsando el crecimiento del mercado tanto en entornos sanitarios urbanos como rurales.

Perspectivas del mercado de infarto agudo de miocardio en Asia-Pacífico

Se prevé que el mercado de atención post-infarto agudo de miocardio en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la incidencia de enfermedades cardiovasculares, la rápida urbanización y la mejora del acceso a la atención médica. Países como China, India y Japón están invirtiendo fuertemente en infraestructura para la atención cardíaca, programas de detección y accesibilidad a medicamentos. Las iniciativas gubernamentales que promueven el diagnóstico y tratamiento tempranos de las enfermedades cardíacas, junto con la creciente penetración de medicamentos genéricos y plataformas de telemedicina, están facilitando un acceso más amplio a la atención post-IAM. La región también está experimentando un auge en los ensayos clínicos y la actividad de investigación centrada en nuevas terapias cardiovasculares.

Análisis del mercado japonés tras un infarto agudo de miocardio

El mercado japonés de atención post-infarto agudo de miocardio avanza a paso firme, impulsado por el envejecimiento de la población y el énfasis en el manejo de enfermedades crónicas. Los sistemas de salud de alta tecnología, la adherencia a la medicina basada en la evidencia y la disponibilidad de medicamentos avanzados son factores clave del mercado. Las directrices japonesas priorizan la medicina personalizada y la terapia combinada, lo que contribuye a un mayor uso de estatinas y betabloqueantes tras un IAM. Además, la creciente demanda de soluciones de salud digital y programas de rehabilitación cardíaca a distancia adaptados a pacientes mayores está impulsando una expansión sostenida del mercado en todo el país.

Perspectivas del mercado de la India tras un infarto agudo de miocardio

El mercado indio de atención post-infarto agudo de miocardio representó la mayor participación en los ingresos de la región Asia-Pacífico en 2024, impulsado por la alta carga de enfermedades cardiovasculares del país, la mejora del acceso a la atención médica y un mayor enfoque en la atención preventiva. La creciente concienciación, el uso generalizado de medicamentos cardíacos genéricos y la implementación de campañas nacionales de salud cardiovascular están permitiendo mejores resultados post-IAM. Programas respaldados por el gobierno, como Ayushman Bharat, y plataformas de salud digital, están ampliando la disponibilidad de terapias esenciales como los antiplaquetarios y los inhibidores del SRAA. La creciente disponibilidad de opciones de tratamiento asequibles y servicios de telecardiología está impulsando aún más el crecimiento del mercado tanto en entornos metropolitanos como rurales.

Cuota de mercado tras un infarto agudo de miocardio

La industria del infarto agudo de miocardio posterior está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AstraZeneca (Reino Unido)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Bayer AG (Alemania)

- Merck & Co., Inc. (EE. UU.)

- Sanofi (Francia)

- Johnson & Johnson Services, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Abbott (EE. UU.)

- Amgen Inc. (EE. UU.)

- Boehringer Ingelheim International GmbH (Alemania)

- Lupino (India)

- Daiichi Sankyo Company, Limited (Japón)

- Bristol-Myers Squibb Company (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Grupo Zydus (India)

- Laboratorios Dr. Reddy Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Limited (India)

¿Cuáles son los desarrollos recientes en el mercado global de infarto agudo de miocardio?

- En mayo de 2024, AstraZeneca plc amplió el acceso a su terapia antiplaquetaria oral de última generación, Brilinta (ticagrelor), en mercados emergentes como el Sudeste Asiático y Latinoamérica. Esta estrategia busca reducir los eventos cardiovasculares secundarios en pacientes post-IAM, en consonancia con los objetivos globales de salud enfocados en mejorar los resultados en poblaciones de alto riesgo. Esta iniciativa demuestra el compromiso de AstraZeneca con el acceso equitativo a terapias vitales y su liderazgo continuo en innovación cardiovascular.

- En abril de 2024, Novartis AG anunció resultados positivos en la práctica clínica de su terapia ENTRESTO (sacubitril/valsartán) en pacientes post-IAM con fracción de eyección reducida. Los datos, presentados en la Sesión Científica Anual del Colegio Americano de Cardiología, demostraron reducciones significativas en las tasas de reingreso hospitalario y mortalidad cardiovascular. Este avance refuerza el enfoque de Novartis en la atención basada en datos y en las guías clínicas, y su posición a la vanguardia de la inhibición del SRAA en la recuperación cardíaca.

- En febrero de 2024, Pfizer Inc. se asoció con sistemas de salud de EE. UU. y Canadá para implementar una plataforma digital de interacción con el paciente, adaptada a pacientes que han sufrido un IAM. La plataforma integra recordatorios de medicación, telerrehabilitación y seguimiento de la salud en tiempo real para mejorar la adherencia y la recuperación del paciente. Esta iniciativa refleja la creciente importancia de la terapia digital en la atención cardíaca y la inversión continua de Pfizer en innovación centrada en el paciente.

- En enero de 2024, Bayer AG lanzó una nueva iniciativa en toda Europa para promover las mejores prácticas de la terapia antiplaquetaria dual (TAPD) en la recuperación temprana del infarto de miocardio. La campaña incluye formación médica, herramientas de salud digital y directrices de prescripción actualizadas para Xarelto, su antiplaquetario de amplio uso. Este desarrollo se alinea con la estrategia cardiovascular más amplia de Bayer para reducir las complicaciones y la mortalidad en el período inmediatamente posterior al IAM.

- En diciembre de 2023, Abbott Laboratories anunció la expansión de sus Soluciones de Monitorización Cardíaca Remota para incluir herramientas de gestión post-IAM, integrando wearables y alertas basadas en IA para la identificación temprana de complicaciones como arritmias o riesgo de reinfarto. Este avance tecnológico proporciona a los profesionales clínicos apoyo para la toma de decisiones en tiempo real, mejorando la atención post-infarto, tanto aguda como a largo plazo. Esta iniciativa subraya el liderazgo de Abbott en ecosistemas de salud conectados y monitorización cardíaca de precisión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO EPIDEOMOLÓGICO

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE INFARTO DE MIOCARDIO POST-AGUDO: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

11.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 PROCESO DE FARMACIA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA EL MERCADO DE INFARTO DE MIOCARDIO POST-AGUDO

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DE INFARTO POST-AGUDO DE MIOCARDIO

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU., pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA EL MERCADO DE INFARTO POST-AGUDO DE MIOCARDIO

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DE INFARTO POST-AGUDO DE MIOCARDIO

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PUNTO DE VISTA DE I+D PARA EL MERCADO DE INFARTO DE MIOCARDIO POST-AGUDO

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA SALUD

17.1 GASTO EN SALUD

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIAMIENTO

17.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

17.7 RACIÓN DEL PIB EN EL PIB GENERAL

17.8 ESTRUCTURA DEL SISTEMA DE SALUD

17.9 POLÍTICAS GUBERNAMENTALES

17.1 DESARROLLO ECONÓMICO

18 MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO, POR DIAGNÓSTICO Y TRATAMIENTO

18.1 DESCRIPCIÓN GENERAL

18.2 DIAGNÓSTICO

18.2.1 ELECTROCARDIOGRAMA (ECG)

18.2.2 ANÁLISIS DE SANGRE

18.2.2.1. TROPONINA

18.2.2.2. CK-MB

18.2.2.3. OTROS

18.2.3 PRUEBA DE IMAGEN

18.2.3.1. ECOCARDIOGRAFÍA

18.2.3.2. ANGIOGRAFÍA CORONARIA

18.2.3.3. OTROS

18.2.4 OTROS

18.3 TRATAMIENTO

18.3.1 MEDICAMENTOS

18.3.1.1. POR TIPO

18.3.1.1.1. MEDICAMENTOS COMERCIALIZADOS

18.3.1.1.1.1 POR CLASE DE MEDICAMENTO

18.3.1.1.1.1. Agentes antiplaquetarios

A. ASPIRINA

I. POR MEDICAMENTOS

II. ASCRIPCIÓN

III. ASPIRINA BAYER

IV. ASPIRACIÓN

V. ECOTRIN

VI. DURLAZA

VII. POR LA FUERZA

VIII. 81MG

IX. 325 mg

X. 500 mg

XI. OTROS

B. CLOPIDOGREL

I. POR MEDICAMENTOS

II. PLAVIX

III. OTROS

IV. POR LA FUERZA

V. 75 mg

VI. 300 mg

C. TICAGRELOR

I. POR MEDICAMENTO

II. BRILINTA

III. OTROS

IV. POR LA FUERZA

V. 60 mg

VI. 90 mg

D. PRASUGREL

I. POR MEDICAMENTOS

II. EFICIENTE

III. OTROS

IV. POR LA FUERZA

V. 5 mg

VI. 10 mg

E. VORAPAXAR

I. POR MEDICAMENTOS

II. ZONTIVIDAD

III. OTROS

18.3.1.1.1.1.2. AGENTES ANTITROMBÓTICOS

A. BIVALIRUDINA

I. POR MEDICAMENTOS

II. ANGIOMAX

III. ANGIOMAX RTU

IV. OTROS

V. POR LA FUERZA

VI. 5 mg/ml

VII. 250 MG/VIAL

B. HEPARINA

I. POR MEDICAMENTOS

II. SOLUCIÓN DE BLOQUEO

III. SOLUCIÓN INYECTABLE

IV. POR LA FUERZA

V. 1 UNIDAD/ML

VI. 2 UNIDADES/ML

VII. 10 UNIDADES/ML

VIII. 100 UNIDADES/ML

IX. OTROS

C. ENOXAPARINA

I. POR MEDICAMENTOS

II. LOVENOX

III. OTROS

IV. POR LA FUERZA

V. 30 mg/0,3 ml

VI. 40 mg/0,4 ml

VII. 60 mg/0,6 ml

VIII. POR DOSIS

IX. VIAL MULTIDOSIS

X. JERINGAS PRECARGADAS

D. DALTEPARINA

I. POR MEDICAMENTOS

II. FRAGMIN

III. OTROS

IV. POR LA FUERZA

V. 2.500 UI/0,2 ml

VI. 5.000 UI/0,2 ml

VII. 7.500 UI/0,3 ml

VIII. OTROS

18.3.1.1.1.1.3. INHIBIDORES DE LA GLICOPROTEÍNA IIB/IIIA

A. ABCIXIMAB

I. POR MEDICAMENTOS

II. REOPRO

III. OTROS

B. TIROFIBÁN

I. POR MEDICAMENTOS

II. AGRÁSTATO

III. OTROS

IV. POR LA FUERZA

V. 5 mg/100 ml

VI. 12,5 mg/250 ml

C. EPTIFIBATIDA

I. POR MEDICAMENTOS

II. INTEGRILIN

III. OTROS

IV. POR LA FUERZA

V. 2 mg/ml

VI. 0,75 mg/ml

18.3.1.1.1.1.4. VASODILATADORES

A. NITROGLICERINA IV

I. POR MEDICAMENTO

II. TRINITRATO DE GLICERILO IV

III. IV NITROGLICERINA

IV. POR LA FUERZA

V. 25 mg/250 ml

VI. 50 mg/250 ml

VII. OTROS

B. OTROS

18.3.1.1.1.1.5. BLOQUEADORES BETA-ADRENÉRGICOS

A. METOPROLOL

I. POR MEDICAMENTOS

II. LOPRESOR

III. TOPROL XL

IV. POR LA FUERZA

V. 25 mg

VI. 50 mg

VII. OTROS

B. ESMOLOL

I. POR MEDICAMENTOS

II. BREVIBLOC

III. OTROS

IV. POR LA FUERZA

V. 2G/100ML

VI. 2,5 g/250 ml

C. ATENOLOL

I. POR MEDICAMENTOS

II. TENORMIN

III. OTROS

IV. POR LA FUERZA

V. 25 mg

VI. 50 mg

VII. 100 mg

18.3.1.1.1.1.6. INHIBIDORES DE LA ENZIMA CONVERTIDORA DE ANGIOTENSINA

A. POR MEDICAMENTO

I. CAPTOPRIL

II. ENALAPRIL

III. QUINAPRIL

IV. LISINOPRIL

B. POR FUERZA

Yo, 25 mg

II. 50 mg

III. OTROS

18.3.1.1.1.1.7. BLOQUEADORES DEL RECEPTOR DE ANGIOTENSINA

A. POR MEDICAMENTOS

I. IRBESARTÁN

II. CANDESARTÁN

III. VALSARTAN

IV. AZILSARTAN

V. MESILATO DE EPROSARTAN

VI. LOSARTÁN

B. POR FUERZA

Yo, 75 mg

II. 150 mg

III. OTROS

18.3.1.1.1.1.8. TROMBOLÍTICOS

A. POR MEDICAMENTOS

I. ALTEPLASA, T-PA

II. TENECTEPLASIA

III. OTROS

B. POR FUERZA

Yo, 2 mg

II. 50 mg

18.3.1.1.1.1.9. ANALGÉSICOS

A. POR MEDICAMENTOS

I. SULFATO DE MORFINA

II. OTROS

B. POR FUERZA

Yo, 15 mg

II. 30 mg

III. OTROS

18.3.1.1.1.1.10. INHIBIDORES DE PCSK9

A. POR MEDICAMENTOS

I. EVOLOCUMAB

II. ALIROCUMAB

III. OTROS

B. POR FUERZA

I. 75 mg/ml

II. 150 mg/ml

III. OTROS

18.3.1.1.1.1.11. TERAPIA CON ESTATINAS

A. POR MEDICAMENTOS

I. ATORVASTATINA

II. ESTADÍSTICA

III. ATOREC

IV. LIPVAS

V. XTOR

VI. FLUVASTATINA

VII. LESCOL

VIII. LESCOL XL

IX. OTROS

X. LOVASTATINA

XI. AZTATIN

XII. FAVOLIP

XIII. LESTRICO

XIV. LIPISTAT

XV. OTROS

XVI. ROSUVASTATINA

XVII. CRESTOR

XVIII. EZALLOR SPRINKLE

XIX. OTROS

XX. SIMVASTATINA

XXI. ZOCOR

XXII. FLILIPID

XXIII. VYTORIN

XXIV. PITAVASTATINA

XXV. LIVALO

XXVI. ZYPITAMAG

XXVII. OTROS

B. POR FUERZA

Yo, 10 mg

II. 20 mg

III. 40 mg

18.3.1.1.1.1.12. OTROS

18.3.1.1.2. MEDICACIÓN EN CANALIZACIÓN

18.3.1.1.2.1 RH001

18.3.1.1.2.2 SELATOGREL

18.3.1.1.2.3 KAND567

18.3.1.1.2.4 TBPCB201

18.3.1.1.2.5 MPC-25-IC

18.3.1.1.2.6 FDY-5301

18.3.1.1.2.7 RTP-026

18.3.1.1.2.8 ZALUNFIBÁN

18.3.1.1.2.9 OTROS

18.3.1.2. POR TIPO DE MEDICAMENTO

18.3.1.2.1. DE MARCA

18.3.1.2.1.1 DURLAZA

18.3.1.2.1.2 PLAVIX

18.3.1.2.1.3 BRILINTA

18.3.1.2.1.4 EFICIENTE

18.3.1.2.1.5 OTROS

18.3.1.2.2. GENÉRICOS

18.3.1.3. POR VÍA DE ADMINISTRACIÓN

18.3.1.3.1. ORAL

18.3.1.3.1.1 TABLETA

18.3.1.3.1.2 CÁPSULA

18.3.1.3.1.3 OTROS

18.3.1.3.2. PARENTERAL

18.3.1.3.2.1 INTRAVENOSA

18.3.1.3.2.2 SUBCUTÁNEA

18.3.1.3.2.3 OTROS

18.3.1.3.3. OTROS

18.3.1.4. POR CANAL DE DISTRIBUCIÓN

18.3.1.4.1. LICITACIÓN DIRECTA

18.3.1.4.2. VENTAS AL POR MENOR

18.3.1.4.2.1 EN LÍNEA

18.3.1.4.2.1.1. SITIO WEB DE LA EMPRESA

18.3.1.4.2.1.2. TIENDAS ELECTRÓNICAS

18.3.1.4.2.1.3. OTROS

18.3.1.4.2.2 SIN CONEXIÓN

18.3.1.4.2.2.1. FARMACIA HOSPITALARIA

18.3.1.4.2.2.2. ALMACENES DE MEDICAMENTOS

18.3.1.4.2.2.3. OTROS

18.3.1.4.3. OTROS

18.3.2 TRATAMIENTO QUIRÚRGICO

18.3.2.1. CIRUGÍA DE DERIVACIÓN DE LA ARTERIA CORONARIA (CABG)

18.3.2.2. ANGIOPLASTIA Y COLOCACIÓN DE STENTS

18.4 OTROS

19 MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO, POR GRUPO DE EDAD

19.1 DESCRIPCIÓN GENERAL

19.2 MENORES DE 30 AÑOS

19.3 30 A 50 AÑOS

19.4 MAYORES DE 50 AÑOS

20 MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO, POR GÉNERO

20.1 INFORMACIÓN GENERAL

20.2 HOMBRE

20.2.1 MENORES DE 30 AÑOS

20.2.2 30 A 50 AÑOS

20.2.3 MAYORES DE 50 AÑOS

20.3 MUJER

20.3.1 MENORES DE 30 AÑOS

20.3.2 30 A 50 AÑOS

20.3.3 MAYORES DE 50 AÑOS

21 MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO, POR USUARIO FINAL

21.1 INFORMACIÓN GENERAL

21.2 HOSPITALES

21.2.1 POR TIPO

21.2.1.1. PÚBLICO

21.2.1.2. PRIVADO

21.2.2 POR NIVEL

21.2.2.1. NIVEL 1

21.2.2.2. NIVEL 2

21.2.2.3. NIVEL 3

21.3 CLÍNICAS ESPECIALIZADAS

21.3.1 PÚBLICO

21.3.2 PRIVADO

21.4 ATENCIÓN MÉDICA DOMICILIARIA

21.5 INSTITUTOS DE INVESTIGACIÓN CARDÍACA

21.6 CENTRO DE CIRUGÍA AMBULATORIA

21.7 OTROS

22 MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO, POR GEOGRAFÍA

MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO (TODA LA SEGMENTACIÓN ANTERIOR SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

22.1 AMÉRICA DEL NORTE

22.1.1 EE. UU.

22.1.2 CANADÁ

22.1.3 MÉXICO

22.2 EUROPA

22.2.1 ALEMANIA

22.2.2 FRANCIA

22.2.3 Reino Unido

22.2.4 IRLANDA

22.2.5 ITALIA

22.2.6 ESPAÑA

22.2.7 RUSIA

22.2.8 TURQUÍA

22.2.9 PAÍSES BAJOS

22.2.10 SUIZA

22.2.11 RESTO DE EUROPA

22.3 ASIA-PACÍFICO

22.3.1 JAPÓN

22.3.2 CHINA

22.3.3 TAIWÁN

22.3.4 COREA DEL SUR

22.3.5 INDIA

22.3.6 AUSTRALIA

22.3.7 SINGAPUR

22.3.8 TAILANDIA

22.3.9 MALASIA

22.3.10 INDONESIA

22.3.11 FILIPINAS

22.3.12 RESTO DE ASIA-PACÍFICO

22.4 SUDAMÉRICA

22.4.1 BRASIL

22.4.2 ARGENTINA

22.4.3 RESTO DE SUDAMÉRICA

22.5 ORIENTE MEDIO Y ÁFRICA

22.5.1 SUDÁFRICA

22.5.2 ARABIA SAUDITA

22.5.3 Emiratos Árabes Unidos

22.5.4 EGIPTO

22.5.5 ISRAEL

22.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

22.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

23 PANORAMA EMPRESARIAL DEL MERCADO DE INFARTO DE MIOCARDIO POST-AGUDO

23.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

23.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

23.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

23.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

23.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

23.6 FUSIONES Y ADQUISICIONES

23.7 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

23.8 EXPANSIONES

23.9 CAMBIOS REGLAMENTARIOS

23.1 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

24 MERCADO MUNDIAL DE INFARTO DE MIOCARDIO POST-AGUDO, PERFIL DE LA EMPRESA

24.1 FABRICACIÓN COMERCIALIZADA

24.1.1 PFIZER INC.

24.1.1.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.1.2. ANÁLISIS DE INGRESOS

24.1.1.3. PRESENCIA GEOGRÁFICA

24.1.1.4. PORTAFOLIO DE PRODUCTOS

24.1.1.5. ACONTECIMIENTOS RECIENTES

24.1.2 INDUSTRIAS FARMACÉUTICAS SUN LTD.

24.1.2.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.2.2. ANÁLISIS DE INGRESOS

24.1.2.3. PRESENCIA GEOGRÁFICA

24.1.2.4. PORTAFOLIO DE PRODUCTOS

24.1.2.5. ACONTECIMIENTOS RECIENTES

24.1.3 SANDOZ GMBH (TITULAR DE LA AUTORIZACIÓN DE COMERCIALIZACIÓN - NOVARTIS AG)

24.1.3.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.3.2. ANÁLISIS DE INGRESOS

24.1.3.3. PRESENCIA GEOGRÁFICA

24.1.3.4. PORTAFOLIO DE PRODUCTOS

24.1.3.5. ACONTECIMIENTOS RECIENTES

24.1.4 GRUPO DE EMPRESAS ORGANON

24.1.4.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.4.2. ANÁLISIS DE INGRESOS

24.1.4.3. PRESENCIA GEOGRÁFICA

24.1.4.4. PORTAFOLIO DE PRODUCTOS

24.1.4.5. DESARROLLOS RECIENTES

24.1.5 MERCK SHARP & DOHME CORP (UNA SUBSIDIARIA DE MERCK & CO., INC.)

24.1.5.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.5.2. ANÁLISIS DE INGRESOS

24.1.5.3. PRESENCIA GEOGRÁFICA

24.1.5.4. PORTAFOLIO DE PRODUCTOS

24.1.5.5. ACONTECIMIENTOS RECIENTES

24.1.6 VIATRIS INC.

24.1.6.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.6.2. ANÁLISIS DE INGRESOS

24.1.6.3. PRESENCIA GEOGRÁFICA

24.1.6.4. PORTAFOLIO DE PRODUCTOS

24.1.6.5. DESARROLLOS RECIENTES

24.1.7 PRODUCTOS FARMACÉUTICOS NOVADOZ

24.1.7.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.7.2. ANÁLISIS DE INGRESOS

24.1.7.3. PRESENCIA GEOGRÁFICA

24.1.7.4. PORTAFOLIO DE PRODUCTOS

24.1.7.5. ACONTECIMIENTOS RECIENTES

24.1.8 ASTRAZENECA

24.1.8.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.8.2. ANÁLISIS DE INGRESOS

24.1.8.3. PRESENCIA GEOGRÁFICA

24.1.8.4. PORTAFOLIO DE PRODUCTOS

24.1.8.5. DESARROLLOS RECIENTES

24.1.9 KOWA COMPANY, LTD.

24.1.9.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.9.2. ANÁLISIS DE INGRESOS

24.1.9.3. PRESENCIA GEOGRÁFICA

24.1.9.4. PORTAFOLIO DE PRODUCTOS

24.1.9.5. ACONTECIMIENTOS RECIENTES

24.1.10 LABORATORIOS DEL DR. REDDY LIMITADOS

24.1.10.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.10.2. ANÁLISIS DE INGRESOS

24.1.10.3. PRESENCIA GEOGRÁFICA

24.1.10.4. PORTAFOLIO DE PRODUCTOS

24.1.10.5. ACONTECIMIENTOS RECIENTES

24.1.11 GLENMARK PHARMACEUTICALS LTD.

24.1.11.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.11.2. ANÁLISIS DE INGRESOS

24.1.11.3. PRESENCIA GEOGRÁFICA

24.1.11.4. PORTAFOLIO DE PRODUCTOS

24.1.11.5. ACONTECIMIENTOS RECIENTES

24.1.12 LUPIN

24.1.12.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.12.2. ANÁLISIS DE INGRESOS

24.1.12.3. PRESENCIA GEOGRÁFICA

24.1.12.4. PORTAFOLIO DE PRODUCTOS

24.1.12.5. ACONTECIMIENTOS RECIENTES

24.1.13 ABBOTT

24.1.13.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.13.2. ANÁLISIS DE INGRESOS

24.1.13.3. PRESENCIA GEOGRÁFICA

24.1.13.4. PORTAFOLIO DE PRODUCTOS

24.1.13.5. ACONTECIMIENTOS RECIENTES

24.1.14 BAYERS AG

24.1.14.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.14.2. ANÁLISIS DE INGRESOS

24.1.14.3. PRESENCIA GEOGRÁFICA

24.1.14.4. PORTAFOLIO DE PRODUCTOS

24.1.14.5. ACONTECIMIENTOS RECIENTES

24.1.15 ZYDUS LIFESCIENCES LTD.

24.1.15.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.15.2. ANÁLISIS DE INGRESOS

24.1.15.3. PRESENCIA GEOGRÁFICA

24.1.15.4. PORTAFOLIO DE PRODUCTOS

24.1.15.5. ACONTECIMIENTOS RECIENTES

24.1.16 TEVA PHARMACEUTICALS INDUSTRIES LTD.

24.1.16.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.16.2. ANÁLISIS DE INGRESOS

24.1.16.3. PRESENCIA GEOGRÁFICA

24.1.16.4. PORTAFOLIO DE PRODUCTOS

24.1.16.5. ACONTECIMIENTOS RECIENTES

24.1.17 AUROBINDO PHARMA EE. UU.

24.1.17.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.17.2. ANÁLISIS DE INGRESOS

24.1.17.3. PRESENCIA GEOGRÁFICA

24.1.17.4. PORTAFOLIO DE PRODUCTOS

24.1.17.5. ACONTECIMIENTOS RECIENTES

24.2 FABRICACIÓN DE TUBERÍAS

24.2.1 REGENINNOPHARM INC.

24.2.1.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.1.2. ANÁLISIS DE INGRESOS

24.2.1.3. PRESENCIA GEOGRÁFICA

24.2.1.4. PORTAFOLIO DE PRODUCTOS

24.2.1.5. ACONTECIMIENTOS RECIENTES

24.2.2 CELECOR TERAPÉUTICA

24.2.2.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.2.2. ANÁLISIS DE INGRESOS

24.2.2.3. PRESENCIA GEOGRÁFICA

24.2.2.4. PORTAFOLIO DE PRODUCTOS

24.2.2.5. ACONTECIMIENTOS RECIENTES

24.2.3 IDORSIA PHARMACEUTICALS LTD

24.2.3.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.3.2. ANÁLISIS DE INGRESOS

24.2.3.3. PRESENCIA GEOGRÁFICA

24.2.3.4. PORTAFOLIO DE PRODUCTOS

24.2.3.5. ACONTECIMIENTOS RECIENTES

24.2.4 KANCERA AB.

24.2.4.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.4.2. ANÁLISIS DE INGRESOS

24.2.4.3. PRESENCIA GEOGRÁFICA

24.2.4.4. PORTAFOLIO DE PRODUCTOS

24.2.4.5. ACONTECIMIENTOS RECIENTES

24.2.5 TWBIO-THERA.COM

24.2.5.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.5.2. ANÁLISIS DE INGRESOS

24.2.5.3. PRESENCIA GEOGRÁFICA

24.2.5.4. PORTAFOLIO DE PRODUCTOS

24.2.5.5. ACONTECIMIENTOS RECIENTES

24.2.6 MESOBLAST LTD

24.2.6.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.6.2. ANÁLISIS DE INGRESOS

24.2.6.3. PRESENCIA GEOGRÁFICA

24.2.6.4. PORTAFOLIO DE PRODUCTOS

24.2.6.5. ACONTECIMIENTOS RECIENTES

24.2.7 PRODUCTOS FARMACÉUTICOS FARADAY

24.2.7.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.7.2. ANÁLISIS DE INGRESOS

24.2.7.3. PRESENCIA GEOGRÁFICA

24.2.7.4. PORTAFOLIO DE PRODUCTOS

24.2.7.5. ACONTECIMIENTOS RECIENTES

24.2.8 RESOTHER PHARMA

24.2.8.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.8.2. ANÁLISIS DE INGRESOS

24.2.8.3. PRESENCIA GEOGRÁFICA

24.2.8.4. PORTAFOLIO DE PRODUCTOS

24.2.8.5. ACONTECIMIENTOS RECIENTES

24.2.9 ACTICOR BIOTECH SA

24.2.9.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.9.2. ANÁLISIS DE INGRESOS

24.2.9.3. PRESENCIA GEOGRÁFICA

24.2.9.4. PORTAFOLIO DE PRODUCTOS

24.2.9.5. ACONTECIMIENTOS RECIENTES

24.2.10 NOVO NORDISK

24.2.10.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.10.2. ANÁLISIS DE INGRESOS

24.2.10.3. PRESENCIA GEOGRÁFICA

24.2.10.4. PORTAFOLIO DE PRODUCTOS

24.2.10.5. ACONTECIMIENTOS RECIENTES

25 CONCLUSIÓN

26 CUESTIONARIO

27 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.