Global Post Cdk46 Treatment Line Oncology Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.53 Billion

USD

10.06 Billion

2025

2033

USD

3.53 Billion

USD

10.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.53 Billion | |

| USD 10.06 Billion | |

| % | |

|

Cáncer de mamas sólidos post-CDK4/6 Línea de tratamiento de fármacos de oncología Segmentación del mercado, por terapia (terapias combinadas, quimioterapia y biológica), mecanismo de resistencia dirigida (página de receptor de estrógeno, vía mTOR, daño de ADN y otros objetivos biomarcadores), Indicación (Cáncer de mama metastásico (HR+/HER2-)

Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos Tamaño del mercado

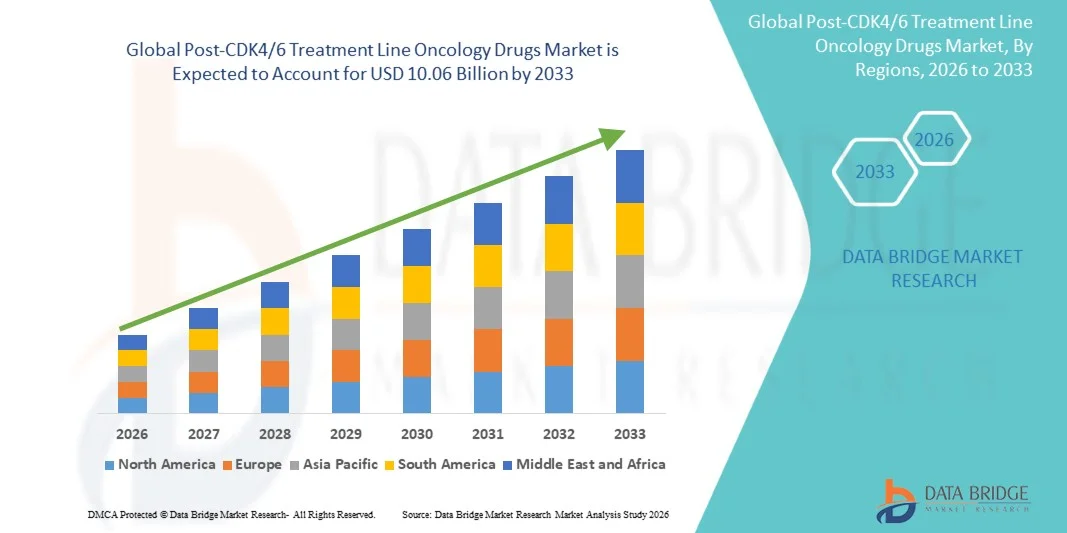

- Se valoró el tamaño global de la línea de tratamiento de drogas oncológicas post-CDK4/6USD 3.53 billion in 2025y se espera que alcanceUSD 10.06 billion by 2033, aCAGR of 14.00%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente incidencia de cáncer de mama y otros tumores sólidos, los avances continuos en terapias de oncología orientadas y precisas, y el creciente uso debiomarcador-estrategias de tratamiento impulsadas para superar los mecanismos de resistencia después del fallo del inhibidor CDK4/6

- Además, las altas necesidades clínicas insatisfechas, las fuertes inversiones en oncología R plagaD, la expansión de los conductos de ensayo clínico y el impulso hacia regímenes de tratamiento más personalizados y duraderos están estableciendo terapias post-CDK4/6 como componente esencial de las vías modernas de tratamiento del cáncer, lo que respalda significativamente la trayectoria de crecimiento a largo plazo del mercado

Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos Análisis del Mercado

- Los fármacos de oncología post-CDK4/6, que se administran después de la progresión de enfermedades en los inhibidores del CDK4/6, se están convirtiendo en un componente cada vez más crítico de la atención moderna del cáncer, especialmente en cáncer de mama metastásico con receptores hormonales, HER2 negativo, ya que abordan la resistencia terapéutica y extienden el control de enfermedades a través de estrategias de tratamiento citóxico.

- La creciente demanda de medicamentos de oncología post-CDK4/6 se alimenta principalmente por el creciente número de pacientes que avanzan más allá de los regímenes inhibidores CDK4/6 de primera línea, el aumento de la incidencia mundial del cáncer, las tasas de supervivencia mejoradas y la necesidad urgente de terapias eficaces que pueden superar mecanismos de resistencia como las mutaciones ESR1 y la activación de la vía PI3K/AKT

- América del Norte dominaba el mercado de medicamentos de la línea de tratamiento de la oncología post-CDK4/6 con una proporción estimada de ingresos del 41,5% en 2025, con el apoyo de infraestructura avanzada de oncología, adopción temprana de novelasterapias dirigidas, fuertes marcos de reembolso, y una alta concentración de innovadores farmacéuticos, con EE.UU. liderando en la actividad de ensayo clínico, aprobaciones regulatorias, y la captación de SERDs de próxima generación, ADCs e inhibidores de la vía específica

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos de oncología post-CDK4/6 durante el período previsto gracias a la mejora de las tasas de diagnóstico del cáncer, la ampliación del acceso a tratamientos avanzados de oncología, el aumento del gasto sanitario y la atención creciente en medicina de precisión en todos los países

- El segmento de terapia dirigida dominó el mercado de medicamentos de oncología post-CDK4/6 con una cuota de mercado del 46,9% en 2025, impulsado por el aumento de la preferencia clínica para tratamientos basados en mecanismos como SERDs, inhibidores PI3K, inhibidores de AKT y inhibidores de PARP

Report Scope and Post-CDK4/6 Treatment Line Oncology Drugs Market Segmentation

| Atributos | Post-CDK4/6 Tratamiento Línea Oncología Medicamentos Insights del mercado clave |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos Tendencias Mercado

“Shift Toward Biomarker-Driven and Next-Generation Targeted Therapies”

- Una tendencia significativa y aceleradora en el mercado mundial de medicamentos para la oncología post-CDK4/6 es el creciente cambio hacia terapias orientadas a biomarcadores diseñadas para superar la resistencia después de la progresión del inhibidor CDK4/6, particularmente en el cáncer de mama metastásico de HR+/HER2

- Por ejemplo, el desarrollo y la adopción de orales de próxima generacióndegradador selectivo del receptor de estrógenos (SERDs) y conjugados anticuerpo-drogas están remodelando paradigmas de tratamiento ofreciendo mecanismos de acción más precisos después de la resistencia endocrina

- Los enfoques de oncología de precisión permiten a los clínicos adaptar los fármacos oncología post-CDK4/6 basados en alteraciones moleculares como ESR1, PIK3CA, AKT1, y BRCA, mejorando los resultados terapéuticos y la estratificación de pacientes

- La integración de pruebas genómicas avanzadas y diagnósticos de acompañantes en la práctica clínica está facilitando decisiones de secuenciación de tratamientos más informadas dentro de la configuración post-CDK4/6

- Esta tendencia hacia estrategias de tratamiento personalizadas basadas en mecanismos está redefiniendo las expectativas clínicas y impulsando a las empresas farmacéuticas a expandir los oleoductos centrados en terapias post-CDK4/6 orientadas a la resistencia

- Aumentar el interés clínico en los regímenes de prevención de la quimioterapia es fomentar el desarrollo de combinaciones específicas destinadas a mejorar la calidad de vida en pacientes fuertemente tratados

- La innovación continua en los conjugados anticuerpos con cargas de pago novedosas está ampliando las opciones de tratamiento más allá de los enfoques tradicionales basados en el endocrino en el entorno post-CDK4/6

- El creciente uso de pruebas reales y datos longitudinales de pacientes influye en las estrategias de optimización del tratamiento post-CDK4/6 y desarrollo de drogas

Post-CDK4/6 Línea de Tratamiento Oncología Dinámica del mercado de drogas

Conductor

“Rising Disease Progression After CDK4/6 Therapy and Unmet Clinical Need”

- El creciente número de pacientes que experimentan progresión de enfermedades después de la terapia inhibidora CDK4/6 de primera línea, junto con el aumento de la incidencia mundial del cáncer, es un factor importante para la demanda en el mercado de medicamentos de la línea de tratamiento post-CDK4/6

- Por ejemplo, la supervivencia prolongada alcanzada con los inhibidores CDK4/6 ha dado lugar a una mayor piscina de pacientes que requiere opciones terapéuticas efectivas de segunda y posterior línea

- A medida que la resistencia a los inhibidores CDK4/6 se vuelve más frecuente, los oncólogos buscan activamente terapias que proporcionan un control duradero de enfermedades con perfiles de seguridad manejables

- Además, la conciencia cada vez mayor de los mecanismos de resistencia y la mejora de las capacidades diagnósticas están acelerando la adopción de la línea de tratamiento de los medicamentos contra la oncología post-CDK4/6

- La expansión de ensayos clínicos y aprobaciones regulatorias para nuevas terapias post-CDK4/6 está fortaleciendo las perspectivas de crecimiento del mercado

- Aumentar el gasto sanitario y priorizar la innovación oncológica en los principales mercados también están apoyando la demanda sostenida de soluciones avanzadas de tratamiento post-CDK4/6

- Los caminos regulatorios favorables y los mecanismos de aprobación acelerados para los medicamentos oncológicos permiten una entrada más rápida del mercado de terapias post-CDK4/6

- Aumentar la colaboración entre las empresas farmacéuticas y los proveedores de diagnóstico está mejorando la identificación de biomarcadores y apoyando la adopción clínica más amplia

- Aumentar la familiaridad del médico con la secuenciación del tratamiento post-CDK4/6 mejora la confianza en la prescripción de terapias avanzadas

- Ampliar el acceso a las pruebas moleculares en los mercados emergentes está ampliando la población paciente elegible para tratamientos específicos post-CDK4/6

Restraint/Challenge

“High Treatment Costs and Clinical Complexity in Therapy Sequencing”

- El alto costo de los fármacos avanzados post-CDK4/6 de la línea de tratamiento de la oncología, en particular las terapias selectivas novedosas y los conjugados anticuerpo-droga, presenta un reto importante para la adopción generalizada en todas las regiones

- Por ejemplo, la fijación de precios premium de terapias impulsadas por biomarcadores puede limitar el acceso a sistemas sanitarios sensibles a los costos y mercados emergentes

- La complejidad de la secuenciación del tratamiento después del fallo inhibidor CDK4/6 también plantea retos clínicos, ya que múltiples vías de resistencia pueden coexistir en pacientes individuales

- Pruebas limitadas a largo plazo del mundo real para estrategias óptimas de secuenciación post-CDK4/6 pueden crear incertidumbre en la toma de decisiones del tratamiento

- Además, la necesidad de pruebas moleculares avanzadas y conocimientos especializados en oncología puede restringir la adopción en entornos de atención comunitarios o limitados por recursos.

- Hacer frente a estos desafíos mediante estrategias de gestión de costos, datos clínicos ampliados y directrices de tratamiento más claras será esencial para el crecimiento sostenido del mercado de medicamentos de la línea de tratamiento de la oncología post-CDK4/6

- La variabilidad de las políticas de reembolso en todas las regiones puede retrasar el acceso de los pacientes a terapias post-CDK4/6 recientemente aprobadas. La gestión de la toxicidad acumulativa de las líneas de tratamiento anteriores también puede limitar la elegibilidad de los pacientes para ciertas opciones avanzadas de tratamiento post-CDK4/6

- Las diferencias normativas en los requisitos de prueba de biomarcadores pueden retrasar la adopción mundial uniforme de terapias post-CDK4/6

- La conciencia limitada de las nuevas opciones de tratamiento post-CDK4/6 en entornos de atención no especializados puede dificultar aún más la penetración del mercado

Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos Ámbito de mercado

El mercado se segmenta sobre la base de terapia, mecanismo de resistencia orientado, indicación y usuario final.

- Por Terapia

Sobre la base de la terapia, el mercado de medicamentos de oncología post-CDK4/6 se segmenta en terapias específicas, quimioterapia y terapias biológicas. El segmento de terapias dirigidas dominaba el mercado en 2025 con una cuota de mercado del 46,9%, impulsada por la creciente preferencia clínica para tratamientos basados en mecanismos que abordan directamente las vías de resistencia después de la falla del inhibidor CDK4/6. Terapias dirigidas como degradadores selectivos de receptores de estrógeno (SERDs), inhibidores de PI3K, inhibidores de AKT, inhibidores de mTOR e inhibidores de PARP ofrecen mayor eficacia con mejor tolerancia en comparación con la quimioterapia convencional. Su capacidad para adaptarse mediante pruebas de biomarcadores permite a los oncólogos personalizar el tratamiento, mejorando los resultados de los pacientes. Además, la disponibilidad de formulaciones orales aumenta el cumplimiento de los pacientes y apoya la atención ambulatoria. La fuerte actividad de oleoductos y las aprobaciones reglamentarias para agentes específicos de próxima generación refuerzan aún más el dominio de este segmento. Como resultado, las terapias dirigidas siguen siendo la piedra angular de las estrategias de tratamiento post-CDK4/6.

Se espera que el segmento de terapias biológicas sea testigo de la tasa de crecimiento más rápida durante el período de pronóstico, impulsado principalmente por el aumento de la adopción de conjugados anticuerpos (ADCs) y agentes inmuno-oncológicos en entornos posteriores a la línea. Los biológicos ofrecen nuevos mecanismos de acción que pueden evitar la resistencia endocrina y del ciclo celular. El creciente éxito de los ADC en pacientes fuertemente tratados ha aumentado la confianza clínica en los enfoques biológicos. Los avances en el diseño de carga útil y la especificidad de destino están mejorando la seguridad y la durabilidad de la respuesta. Además, los biológicos se exploran cada vez más en regímenes combinados, ampliando su utilidad clínica. Estos factores posicionan colectivamente las terapias biológicas como el segmento de terapia de mayor crecimiento.

- por Mecanismo de Resistencia dirigido

Sobre la base del mecanismo de resistencia apuntado, el mercado se segmenta en la vía del receptor de estrógeno, vía mTOR, daño al ADN y otros objetivos impulsados por biomarcadores. El segmento de vías receptoras de estrógeno dominaba el mercado en 2025, debido a la alta prevalencia de resistencia endocrina en pacientes con cáncer de mama HR+/HER2 después del tratamiento de inhibidor CDK4/6. Las mutaciones de ESR1 son un conductor común de resistencia, haciendo de las terapias dirigidas por ER una opción de tratamiento primario. Los moduladores de receptores de SERD y estrógeno de próxima generación se adoptan cada vez más para restaurar la sensibilidad endocrina. Estas terapias permiten un tratamiento hormonal continuo y retrasan la necesidad de quimioterapia. Una fuerte evidencia clínica que apoya una mejor supervivencia sin progresión ha reforzado su uso generalizado. En consecuencia, la vía de orientación de los receptores de estrógeno sigue siendo el enfoque de resistencia más utilizado.

Se proyecta que el segmento de daño al ADN crecerá a la velocidad más rápida durante el período previsto, impulsado por la ampliación del uso de inhibidores de PARP y agentes de reparación de ADN en poblaciones seleccionadas por biomarcadores. Aumentar la identificación de BRCA y las mutaciones de la deficiencia de recombinación homologosa está ampliando la piscina de pacientes elegibles. Las terapias de daño al ADN ofrecen una opción muy eficaz para los pacientes con alternativas limitadas después del fallo CDK4/6. La investigación continua en estrategias combinadas está mejorando aún más su potencial terapéutico. El acceso mejorado a las pruebas genéticas está acelerando la adopción en los principales mercados. Estas tendencias están impulsando el rápido crecimiento del segmento dañado por el ADN.

- Por indicación

Sobre la base de la indicación, el mercado se segmenta en cáncer de mama metastásico HR+/HER2, cáncer de mama triple negativo, otros tumores sólidos y subtipos moleculares específicos. El segmento de cáncer de mama metastásico HR+/HER2 dominaba el mercado en 2025, ya que los inhibidores CDK4/6 se utilizan principalmente en esta población paciente. Una proporción significativa de pacientes eventualmente progresan, creando una demanda sostenida de opciones de tratamiento post-CDK4/6. Las directrices establecidas para el tratamiento enfatizan las terapias selectivas secuenciales en esta indicación. La alta prevalencia de enfermedades y las tasas de supervivencia más largas aumentan aún más la población tratada. La innovación continua en terapias orientadas a la resistencia apoya el dominio del mercado. Como resultado, el cáncer de mama metastásico HR+/HER2 sigue siendo la indicación central.

Se espera que el segmento específico de subtipos moleculares crezca a un ritmo más rápido durante el período de previsión, impulsado por un mayor enfoque en la oncología de precisión. Los tratamientos adaptados a mutaciones como PIK3CA, ESR1, AKT1, y BRCA están ganando tracción a través de tipos de tumores. Los avances en la elaboración de perfiles genómicos permiten identificar previamente y con mayor precisión estos subgrupos. Las compañías farmacéuticas están diseñando cada vez más ensayos en torno a objetivos moleculares en lugar de origen tumoral. Este cambio está ampliando el papel de las terapias post-CDK4/6 más allá de las clasificaciones tradicionales. En consecuencia, el tratamiento basado en subtipos moleculares está surgiendo como el segmento de indicación de mayor crecimiento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en clínicas de oncología de hospitales, centros de cáncer especializados y ajustes ambulatorios. El segmento de clínicas de oncología de los hospitales dominaba el mercado en 2025, impulsado por su papel central en la gestión de casos avanzados de cáncer y la administración de regímenes complejos de tratamiento. Estos ajustes ofrecen acceso a equipos multidisciplinarios de oncología, herramientas avanzadas de diagnóstico y atención integral de apoyo. La mayoría de las terapias post-CDK4/6 se inician en prácticas de oncología basadas en hospitales. Los hospitales también sirven como sitios primarios para ensayos clínicos y la adopción temprana de terapias recién aprobadas. Las sólidas estructuras de reembolso apoyan aún más la utilización. Como resultado, los hospitales y las clínicas de oncología siguen siendo el segmento dominante de usuarios finales.

Se prevé que el segmento de pacientes ambulatorios sea testigo del crecimiento más rápido durante el período previsto, con el apoyo de un mayor uso de terapias orales y de una mejor tolerancia al tratamiento. Los avances en las formulaciones de medicamentos permiten a los pacientes recibir terapia sin visitas hospitalarias frecuentes. Los sistemas de atención de salud están cambiando cada vez más hacia la atención de oncología ambulatoria para reducir costos y mejorar la comodidad de los pacientes. Las herramientas digitales de salud y la vigilancia remota están mejorando la gestión del tratamiento ambulatorio. Esta transición se ajusta a la preferencia del paciente por la atención en el hogar. En consecuencia, los ajustes ambulatorios están surgiendo como el segmento de usuarios finales de mayor crecimiento.

Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos Análisis Regional

- América del Norte dominaba el mercado de medicamentos de la línea de tratamiento de la oncología post-CDK4/6 con una proporción estimada de ingresos del 41,5% en 2025, con el apoyo de una infraestructura avanzada de oncología, la adopción temprana de nuevas terapias orientadas, sólidos marcos de reembolso

- Las partes interesadas en la oncología de la región hacen especial hincapié en la medicina de precisión, la selección de tratamientos impulsados por biomarcadores y el acceso a terapias orientadas a la próxima generación, incluidos los SERD, los inhibidores de PARP y los conjugados anticuerpos, para mejorar los resultados en la configuración avanzada del cáncer

- Esta adopción generalizada cuenta además con una infraestructura de salud avanzada, un alto gasto sanitario, marcos de reembolso favorables y una extensa actividad de ensayo clínico, estableciendo América del Norte como el mercado líder de medicamentos de oncología post-CDK4/6 a través de hospitales, especialidades y entornos de atención ambulatoria.

U.S. Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos

El mercado de drogas de la línea de tratamiento de oncología post-CDK4/6 de EE.UU. capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsada por una alta prevalencia de cáncer de mama metastásico HR+/HER2 y la adopción temprana de terapias avanzadas post-progresión. Los oncólogos de EE.UU. priorizan cada vez más la secuenciación del tratamiento impulsado por biomarcadores para gestionar la resistencia después de la falla del inhibidor CDK4/6. Actividad de ensayo clínico fuerte, aprobaciones regulatorias rápidas y amplio acceso a SERDs de próxima generación, inhibidores PARP y conjugados anticuerpos continúan impulsando el crecimiento del mercado. Además, las políticas de reembolso favorables y la presencia de los principales innovadores farmacéuticos contribuyen significativamente a la expansión del mercado.

Europa post-CDK4/6 Línea de Tratamiento Oncología Medicamentos

Se prevé que el mercado de drogas en oncología post-CDK4/6 de la línea de tratamiento de la oncología post-CDK4/6 se amplíe en un CAGR sustancial durante el período previsto, impulsado principalmente por el aumento de la incidencia del cáncer y el aumento de la adopción de oncología de precisión en los principales países europeos. El énfasis creciente en la medicina personalizada y las pautas de tratamiento estandarizadas está apoyando la absorción de terapias post-CDK4/6 específicas. Los sistemas de salud europeos están integrando progresivamente pruebas genómicas para orientar la selección de terapia después de la progresión CDK4/6. Además, una fuerte cobertura sanitaria pública y una creciente actividad de investigación clínica están fomentando el crecimiento constante del mercado en los centros hospitalarios y especializados de cáncer.

U.K. Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos

Se prevé que el mercado de medicamentos para la oncología post-CDK4/6 de la línea de tratamiento de U.K. crezca en un CAGR notable durante el período previsto, impulsado por un fuerte enfoque en la atención de oncología basada en pruebas y la adopción temprana de terapias innovadoras para el cáncer. Las vías nacionales de tratamiento enfatizan cada vez más las pruebas de biomarcadores para orientar las decisiones de terapia post-CDK4/6. La presencia de centros avanzados de oncología y la participación en ensayos clínicos globales apoyan la ingesta rápida de nuevos fármacos dirigidos. Además, se espera que las iniciativas respaldadas por el Gobierno que promueven la medicina de precisión mantengan el crecimiento del mercado a largo plazo.

Alemania Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos

Se espera que el mercado de medicamentos para la oncología post-CDK4/6 de Alemania se amplíe en un CAGR considerable, apoyado por la infraestructura sanitaria bien establecida del país y el fuerte énfasis en la innovación en la oncología. Los médicos alemanes asignan gran importancia a los diagnósticos moleculares y la secuenciación de tratamiento personalizado tras la resistencia al inhibidor CDK4/6. La disponibilidad de centros integrales de atención al cáncer y mecanismos robustos de reembolso apoyan la adopción de terapias orientadas a alto costo. Además, el papel activo de Alemania en la investigación clínica oncología refuerza aún más el desarrollo del mercado.

Asia-Pacífico Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos

El mercado de medicamentos oncología post-CDK4/6 de la línea de tratamiento de Asia-Pacífico está preparado para crecer en la CAGR más rápida durante el período de pronóstico, impulsado por mejorar las tasas de diagnóstico de cáncer, aumentar el gasto sanitario y ampliar el acceso a tratamientos avanzados de oncología. Países como China, Japón e India están adoptando terapias dirigidas cada vez más en la atención del cáncer en línea posterior. El aumento de la conciencia de los enfoques de tratamiento impulsados por biomarcadores está acelerando la absorción de los medicamentos post-CDK4/6. Además, la ampliación de la actividad de ensayo clínico y las reformas reglamentarias están mejorando la disponibilidad de terapias oncológicas innovadoras en toda la región.

Japón Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos

El mercado de drogas en oncología post-CDK4/6 de la línea de tratamiento de Japón está cobrando impulso debido al avanzado sistema de salud del país y el fuerte enfoque en la medicina de precisión. Los oncólogos japoneses adoptan cada vez más terapias guiadas por biomarcadores para gestionar la resistencia después de la falla del inhibidor CDK4/6. El envejecimiento de la población y el aumento de la carga del cáncer están impulsando la demanda de tratamientos eficaces posteriores a la línea. Además, el énfasis de Japón en la innovación y la rápida integración de fármacos novedosos de oncología apoya el crecimiento constante del mercado en centros especializados de cáncer.

India Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos

El mercado de drogas oncología post-CDK4/6 de la línea de tratamiento de la India representó una parte significativa en Asia-Pacífico en 2025, con el apoyo de una población paciente con cáncer de rápido crecimiento y la ampliación del acceso a la atención oncológica. Aumentar la disponibilidad de terapias orientadas y mejorar las capacidades de diagnóstico están impulsando la adopción en centros urbanos de salud. La creciente participación de la India en ensayos clínicos de oncología global está mejorando la exposición a nuevos tratamientos post-CDK4/6. Además, se espera que el aumento de las inversiones sanitarias y la mejora del acceso al reembolso sigan estimulando el crecimiento del mercado en el país.

Post-CDK4/6 Línea de Tratamiento Oncología Medicamentos Mercado Share

La industria de la Oncología de la Línea de Tratamiento Post-CDK4/6 está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc. (U.S.)

- AstraZeneca (Reino Unido)

- Eli Lilly and Company (U.S.)

- Novartis AG (Suiza)

- Merck & Co., Inc. (U.S.)

- Bristol-Myers Squibb Company (Estados Unidos)

- Sanofi (Francia)

- Gilead Sciences, Inc. (U.S.)

- AbbVie Inc. (Estados Unidos)

- BeOne Medicines Inc. (Suiza)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- G1 Therapeutics, Inc. (U.S.)

- IDEAYA Biosciences, Inc. (U.S.)

- Repare Therapeutics Inc. (U.S.)

- Revolution Medicines, Inc. (Estados Unidos)

- Relay Therapeutics, Inc. (U.S.)

- SpringWorks Therapeutics, Inc. (U.S.)

- Syndax Pharmaceuticals, Inc. (U.S.)

- Zentalis Pharmaceuticals, Inc. (U.S.)

¿Cuáles son los avances recientes en el mercado mundial de medicamentos para la oncología post-CDK4/6?

- En diciembre de 2025, AstraZeneca Pharma India recibió la aprobación reglamentaria de la Organización Central de Control Estándar de Medicamentos para datopotamab deruxtecan, marcando una importante expansión de la disponibilidad de tratamiento post-CDK4/6 en el mercado indio para pacientes con cáncer de mama avanzado positivo en RRH2-negativo

- En junio de 2025, AstraZeneca informó que su camizestrante experimental de SERD, guiado por la biopsia líquida para la detección temprana de mutaciones de resistencia, redujo significativamente el riesgo de progresión o muerte del cáncer de mama en un 56% en pacientes con receptores hormonales, HER2 negativo, destacando un posible cambio de paradigma en la secuencia de tratamiento post-CDK4/6

- En junio de 2025, los resultados del ensayo SERENA-6 Fase III mostraron que la combinación de camizestrant con un inhibidor CDK4/6 antes de la progresión clínica mejoró significativamente la supervivencia sin progresión y la progresión de enfermedades retardadas en pacientes con cáncer de seno positivo de HER2 con mutaciones ESR1, destacando el papel de detección temprana de resistencia molecular y secuenciación de terapia dirigida

- En enero de 2025, la Administración de Alimentos y Medicamentos de EE.UU. aprobó datopotamab deruxtecan-dlnk (Datroway), un conjugado anticuerpo-drogas dirigido por Trop-2, para pacientes adultos con cáncer de seno positivo o metastásico de RRHHHHHH2 que han recibido terapia endocrina previa y quimioterapia, proporcionando una nueva opción de tratamiento después de progresión en líneas previas.

- En octubre de 2024, la FDA aprobó inavolisib (Itovebi) para PIK3CA-mutado, HR-positivo, HER2-negativo cáncer de mama localmente avanzado y metastásico, junto con la aprobación de su diagnóstico de biopsia líquido acompañante, ampliando opciones específicas para pacientes con vías de resistencia específicas relevantes después de la progresión del inhibidor CDK4/6

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.