Global Primary Immunodeficiency Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.84 Billion

USD

14.64 Billion

2024

2032

USD

8.84 Billion

USD

14.64 Billion

2024

2032

| 2025 –2032 | |

| USD 8.84 Billion | |

| USD 14.64 Billion | |

| % | |

|

Segmentación del mercado global de inmunodeficiencia primaria por tipo (deficiencia de anticuerpos, deficiencia celular e inmunodeficiencia innata), tipo de tratamiento (terapia de reemplazo de inmunoglobulinas, terapia con antibióticos, terapia con células madre y génica, entre otros), usuarios finales (hospitales, clínicas, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de inmunodeficiencia primaria

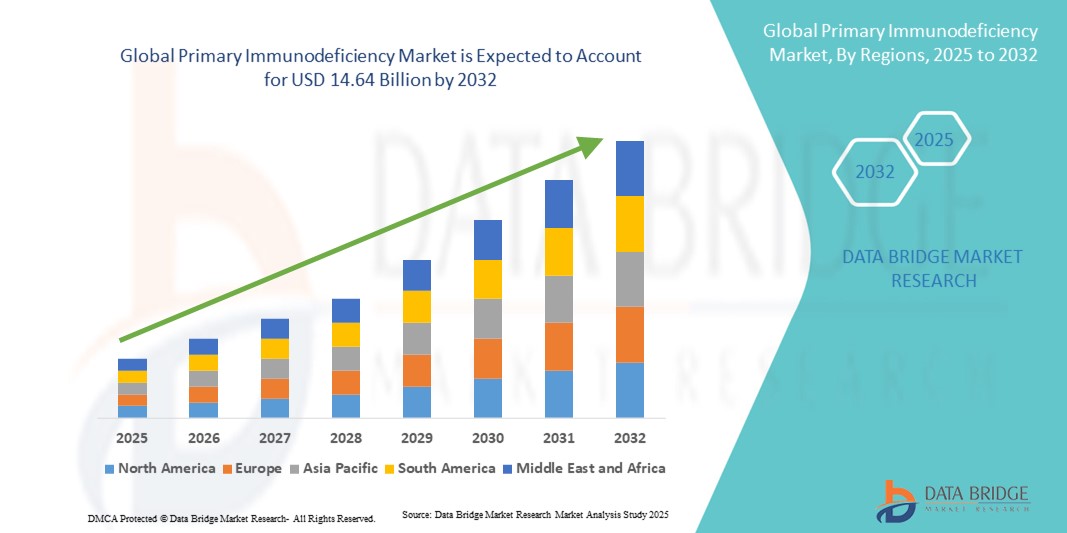

- El tamaño del mercado global de inmunodeficiencia primaria se valoró en USD 8.84 mil millones en 2024 y se espera que alcance los USD 14.64 mil millones para 2032 , con una CAGR del 6,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a una mayor conciencia y diagnóstico de los trastornos de inmunodeficiencia primaria, junto con los avances en productos biológicos, terapias con inmunoglobulinas y tratamientos basados en genes, que están mejorando los resultados de los pacientes.

- Además, el aumento del gasto sanitario, el crecimiento de la población de pacientes y la creciente adopción de terapias novedosas y dirigidas están posicionando los tratamientos de inmunodeficiencia primaria como esenciales para el manejo de los trastornos del sistema inmunitario. Estos factores convergentes están acelerando la adopción de soluciones terapéuticas avanzadas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de inmunodeficiencia primaria

- Los trastornos de inmunodeficiencia primaria (IDP), causados por defectos en el sistema inmunológico, se reconocen cada vez más como áreas críticas de enfoque en la atención médica debido a su potencial de infecciones graves y complicaciones a largo plazo, lo que impulsa la demanda de diagnósticos y terapias avanzadas en poblaciones pediátricas y adultas.

- La creciente demanda de un tratamiento eficaz de las EIP se ve impulsada principalmente por la creciente concienciación entre los médicos y los pacientes, la mejora de las capacidades de diagnóstico y la creciente disponibilidad de terapias de reemplazo de inmunoglobulina y tratamientos basados en genes.

- América del Norte dominó el mercado de PID con la mayor participación en los ingresos del 39,3 % en 2024, impulsada por una infraestructura de atención médica bien establecida, la adopción temprana de terapias novedosas y las importantes inversiones en investigación y desarrollo, mientras que Estados Unidos fue testigo de una fuerte adopción de productos biológicos y terapias de precisión para inmunodeficiencias raras.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de PID durante el período de pronóstico debido al aumento del acceso a la atención médica, la creciente concientización y la expansión del gasto en atención médica en las economías emergentes.

- El segmento de terapia de reemplazo de inmunoglobulina dominó el mercado de IDP con una participación de mercado del 46,1 % en 2024, impulsado por su eficacia comprobada para reducir las tasas de infección y mejorar la calidad de vida entre los pacientes con IDP.

Alcance del informe y segmentación del mercado de inmunodeficiencia primaria

|

Atributos |

Perspectivas clave del mercado de la inmunodeficiencia primaria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de inmunodeficiencia primaria

“Expansión de Terapias Avanzadas y Enfoques de Tratamiento Personalizados”

- Una tendencia significativa en el mercado global de PID es la creciente adopción de terapias avanzadas, que incluyen el reemplazo de inmunoglobulina, productos biológicos y tratamientos emergentes basados en genes y células, que están transformando el manejo de la enfermedad y mejorando los resultados de los pacientes.

- Por ejemplo, los recientes avances en terapia génica permiten la corrección específica de inmunodeficiencias específicas, mientras que las formulaciones de inmunoglobulinas de acción prolongada reducen la frecuencia de dosificación y mejoran la comodidad del paciente. Empresas como Shire (Takeda) y CSL Behring ofrecen cada vez más planes de tratamiento personalizados para las IDP, adaptados a los perfiles individuales de cada paciente.

- Los enfoques de tratamiento personalizados, que aprovechan los avances diagnósticos y el perfil genético, permiten a los profesionales clínicos optimizar la selección de la terapia y la pauta de dosificación, minimizando los efectos adversos y maximizando la eficacia. Algunas terapias incorporan ahora biomarcadores predictivos para monitorizar la función inmunitaria y guiar los ajustes del tratamiento.

- La integración de plataformas de telemedicina y herramientas de salud digital con la atención de enfermedades infecciosas (IDP) facilita la monitorización remota de la salud del paciente, la adherencia al tratamiento y el seguimiento de infecciones, mejorando así la continuidad de la atención. Esta integración digital también permite la gestión centralizada de los datos de los pacientes entre los distintos proveedores de atención médica.

- Esta tendencia hacia soluciones terapéuticas más personalizadas, precisas y centradas en el paciente está cambiando las expectativas en la atención de las IDP, lo que impulsa a las compañías farmacéuticas a innovar con terapias dirigidas, opciones de tratamiento administradas en el hogar y herramientas digitales de apoyo.

- La demanda de terapias para enfermedades infecciosas inflamatorias (PID) avanzadas, adaptadas y amigables para el paciente está creciendo rápidamente en todo el mundo, a medida que los proveedores de atención médica y los pacientes priorizan cada vez más los mejores resultados, la conveniencia y el manejo de la enfermedad a largo plazo.

Dinámica del mercado de inmunodeficiencias primarias

Conductor

Aumento de la concienciación, el diagnóstico precoz y la creciente adopción de productos biológicos

- La creciente concienciación sobre las enfermedades inflamatorias del intestino (EIP) entre profesionales sanitarios y pacientes, sumada a la mejora de las capacidades diagnósticas, es un importante impulsor del crecimiento del mercado. El diagnóstico precoz permite una intervención oportuna, lo que reduce las complicaciones relacionadas con las infecciones y los costes sanitarios.

- Por ejemplo, en marzo de 2024, CSL Behring amplió su cartera de terapias con inmunoglobulinas para incluir nuevas formulaciones diseñadas para facilitar la administración, lo que mejora el cumplimiento terapéutico y los resultados del paciente. Se espera que estas innovaciones estratégicas impulsen la adopción de terapias para las IDP durante el período de pronóstico.

- El creciente uso de productos biológicos y terapias de reemplazo de inmunoglobulinas, junto con el creciente apoyo gubernamental a los tratamientos de enfermedades raras, está impulsando aún más la expansión del mercado. Las terapias personalizadas, las opciones de infusión domiciliaria y las herramientas de monitorización digital mejoran la adherencia terapéutica y la calidad de vida de los pacientes.

- La combinación de una creciente concienciación de los pacientes, opciones de tratamiento avanzadas y políticas de atención médica de apoyo está posicionando el manejo de las EIP como un segmento de atención médica cada vez más accesible y eficaz a nivel mundial.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en regiones emergentes

- El alto costo de las terapias avanzadas para las IDP, en particular los tratamientos génicos y biológicos, supone un desafío significativo para su adopción en el mercado, especialmente en regiones con precios sensibles o recursos limitados. Esto limita el acceso para pacientes que requieren terapia de por vida.

- Por ejemplo, las terapias genéticas para ciertas formas graves de IDP pueden costar cientos de miles de dólares por paciente, lo que restringe su disponibilidad a los mercados desarrollados con cobertura de seguro o apoyo gubernamental.

- La limitada infraestructura sanitaria, la escasez de especialistas capacitados y la disponibilidad irregular de inmunoglobulinas en las regiones emergentes dificultan aún más el acceso al tratamiento. Si bien existen programas globales e iniciativas de asistencia al paciente, persisten las disparidades en la adopción del tratamiento.

- Abordar estos desafíos mediante estrategias de reducción de costos, expansión de canales de distribución y programas de apoyo a los pacientes será crucial para lograr una penetración más amplia en el mercado y un crecimiento sostenido.

- Aumentar la conciencia, la educación y la colaboración entre las partes interesadas, incluidos los gobiernos, los proveedores de atención médica y las empresas farmacéuticas, será clave para superar las barreras de accesibilidad y asequibilidad en el mercado mundial de PID.

Alcance del mercado de la inmunodeficiencia primaria

El mercado está segmentado según tipo, tipo de tratamiento y usuario final.

- Por tipo

Según el tipo, el mercado de inmunodeficiencias primarias se segmenta en deficiencia de anticuerpos, deficiencia celular e inmunodeficiencia innata. El segmento de deficiencia de anticuerpos dominó el mercado con la mayor participación en los ingresos, con un 48% en 2024, impulsado por la alta prevalencia de inmunodeficiencias relacionadas con células B, como la agammaglobulinemia ligada al cromosoma X y la inmunodeficiencia variable común. Estas afecciones suelen requerir terapia de reemplazo de inmunoglobulinas a largo plazo, que se ha convertido en el estándar de atención a nivel mundial. La amplia adopción de pruebas diagnósticas para las deficiencias de anticuerpos y las sólidas guías clínicas refuerzan aún más el dominio de este segmento. Las principales compañías farmacéuticas continúan invirtiendo en terapias con anticuerpos para mejorar la eficacia y la adherencia del paciente, lo que impulsa un crecimiento constante de los ingresos. Además, los trastornos por deficiencia de anticuerpos se diagnostican con mayor frecuencia en las poblaciones pediátrica y adulta, lo que aumenta el número total de pacientes.

Se prevé que el segmento de Deficiencia Celular experimente la tasa de crecimiento más rápida, del 19,2 %, entre 2025 y 2032, impulsada por los avances en terapia génica y con células madre para las inmunodeficiencias de células T y combinadas. Este segmento está cobrando impulso a medida que surgen nuevas opciones de tratamiento curativo, especialmente para la inmunodeficiencia combinada grave (IDCG) y otros trastornos de células T. La creciente concienciación entre los profesionales clínicos y el aumento de la inversión en investigación están acelerando su adopción. La creciente disponibilidad de ensayos clínicos y centros de tratamiento especializados también contribuye al rápido crecimiento del segmento. Las terapias celulares ofrecen una posible corrección a largo plazo de los defectos inmunitarios, lo que las hace muy atractivas para la creciente población de pacientes en los mercados desarrollados y emergentes.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de inmunodeficiencias primarias se segmenta en terapia de reemplazo de inmunoglobulina, terapia con antibióticos, terapia con células madre y génica, entre otros. La terapia de reemplazo de inmunoglobulina dominó el mercado con la mayor participación en los ingresos, con un 46,1%, en 2024, gracias a su eficacia demostrada en la prevención de infecciones recurrentes y la mejora de la calidad de vida del paciente. Esta terapia se recomienda para la mayoría de los trastornos por deficiencia de anticuerpos y está disponible en formulaciones intravenosas y subcutáneas. Las innovaciones en productos de inmunoglobulina de acción prolongada y administración domiciliaria están mejorando aún más la adherencia y la comodidad del paciente. Grandes compañías farmacéuticas, como CSL y Takeda, continúan expandiendo sus portafolios de inmunoglobulinas, consolidando su dominio en este segmento. El perfil de seguridad de la terapia, su aceptación clínica y su amplia base de pacientes la convierten en la piedra angular del tratamiento de las IDP a nivel mundial.

Se prevé que el segmento de Terapia Génica y con Células Madre registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,5 %, entre 2025 y 2032, impulsada por la aparición de enfoques curativos para inmunodeficiencias graves como la IDCG y el síndrome de Wiskott-Aldrich. Los avances tecnológicos en edición genética, en particular CRISPR-Cas9, y el trasplante autólogo de células madre hematopoyéticas, están ampliando las posibilidades de tratamiento. El aumento de la actividad de ensayos clínicos, las aprobaciones regulatorias en los mercados desarrollados y la mayor concienciación de los pacientes contribuyen a este rápido crecimiento. Estas terapias ofrecen la posibilidad de corregir permanentemente los defectos inmunitarios, lo que las hace muy atractivas tanto para pacientes como para profesionales de la salud.

- Por el usuario final

En función del usuario final, el mercado de inmunodeficiencias primarias se segmenta en hospitales, clínicas y otros. El segmento Hospitales dominó el mercado con la mayor participación en ingresos, un 53% en 2024, impulsado por la disponibilidad de instalaciones de diagnóstico avanzadas, centros de infusión y departamentos especializados de inmunología. Los hospitales brindan atención integral a pacientes con IDP, que incluye la administración de inmunoglobulina intravenosa, la monitorización de eventos adversos y el acceso a ensayos clínicos. La presencia de equipos de atención multidisciplinarios y la alta tasa de pacientes refuerzan el dominio hospitalario tanto en los mercados desarrollados como en los emergentes. Las alianzas con compañías farmacéuticas para programas de asistencia al paciente también contribuyen al crecimiento de los ingresos en este segmento.

Se prevé que el segmento de Clínicas registre la tasa de crecimiento más rápida, del 18,9 %, entre 2025 y 2032, impulsada por el creciente número de clínicas de inmunología ambulatoria que ofrecen terapia de inmunoglobulina subcutánea y atención domiciliaria. Las clínicas ofrecen atención conveniente y accesible, especialmente en zonas urbanas y semiurbanas, lo que reduce la necesidad de visitas al hospital. La integración de la telemedicina, la creciente concienciación y la mejora de las capacidades de diagnóstico están acelerando su adopción. Las clínicas especializadas también colaboran con empresas biofarmacéuticas para ampliar el acceso de los pacientes a terapias innovadoras, lo que contribuye a una expansión más rápida del mercado en este segmento de usuarios finales.

Análisis regional del mercado de inmunodeficiencia primaria

- América del Norte dominó el mercado de inmunodeficiencia primaria con la mayor participación en los ingresos del 39,3 % en 2024, impulsada por una infraestructura de atención médica bien establecida, la adopción temprana de terapias novedosas y las importantes inversiones en investigación y desarrollo, mientras que Estados Unidos fue testigo de una fuerte adopción de productos biológicos y terapias de precisión para inmunodeficiencias raras.

- Los proveedores de atención médica y los pacientes de la región valoran mucho el acceso a atención especializada, instalaciones de diagnóstico de última generación y terapias innovadoras que mejoran los resultados y la calidad de vida de los pacientes.

- La adopción generalizada de tratamientos para las IDP se ve respaldada además por una infraestructura sanitaria consolidada, un alto gasto sanitario, un sólido apoyo gubernamental a las enfermedades raras y la presencia de compañías farmacéuticas líderes especializadas en terapias para la inmunodeficiencia. Esta combinación posiciona a Norteamérica como el mercado más grande y consolidado para el manejo de las IDP.

Perspectiva del mercado de inmunodeficiencia primaria en EE. UU.

El mercado estadounidense de inmunodeficiencias primarias captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por las altas tasas de diagnóstico, la sólida infraestructura sanitaria y la rápida adopción de terapias avanzadas como la terapia de reemplazo de inmunoglobulinas y los tratamientos génicos. Pacientes y profesionales sanitarios priorizan cada vez más la detección temprana y las estrategias de tratamiento eficaces para reducir las complicaciones relacionadas con las infecciones. La creciente preferencia por las infusiones domiciliarias de inmunoglobulinas, sumada a la sólida demanda de productos biológicos y terapias de precisión, impulsa aún más el mercado estadounidense de IDP. Además, el apoyo gubernamental a los tratamientos de enfermedades raras y los ensayos clínicos en curso contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de inmunodeficiencias primarias

Se proyecta que el mercado europeo de inmunodeficiencias primarias se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación sobre los trastornos inmunitarios raros, la mejora del acceso a herramientas de diagnóstico y las políticas sanitarias de apoyo. El aumento de la urbanización y la demanda de productos biológicos avanzados están impulsando la adopción de terapias para las IDP. Los pacientes europeos también se sienten atraídos por la disponibilidad de opciones de inmunoglobulina subcutánea domiciliaria que mejoran la flexibilidad del tratamiento y la calidad de vida. La región está experimentando un crecimiento significativo en hospitales, clínicas y centros especializados, con terapias que se están integrando tanto en los sistemas sanitarios consolidados como en los nuevos marcos de atención a las enfermedades raras.

Perspectivas del mercado de inmunodeficiencia primaria en el Reino Unido

Se prevé que el mercado británico de inmunodeficiencias primarias crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por programas de concienciación respaldados por el gobierno, iniciativas de investigación clínica y el acceso a tratamientos biológicos avanzados. La preocupación por las inmunodeficiencias no diagnosticadas o mal diagnosticadas está animando a los profesionales sanitarios a adoptar diagnósticos genéticos y basados en biomarcadores avanzados. Se espera que la sólida infraestructura del Servicio Nacional de Salud (NHS) del Reino Unido, junto con su estrategia para enfermedades raras, siga impulsando el crecimiento del mercado al mejorar el acceso de los pacientes tanto a la terapia estándar con inmunoglobulinas como a las terapias génicas innovadoras.

Perspectivas del mercado de inmunodeficiencia primaria en Alemania

Se prevé que el mercado alemán de inmunodeficiencias primarias se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una fuerte inversión en biotecnología , capacidades de diagnóstico avanzadas y modelos de atención centrados en el paciente. La sólida infraestructura sanitaria alemana, combinada con su énfasis en la innovación y la medicina de precisión, promueve la adopción de nuevas terapias para las IDP, en particular la edición genética y los productos biológicos personalizados. La integración de la atención de las IDP en las redes de atención médica avanzadas es cada vez más frecuente, con una clara preferencia por la seguridad, la eficacia y la sostenibilidad, en consonancia con las prioridades sanitarias locales.

Perspectiva del mercado de inmunodeficiencia primaria en Asia-Pacífico

Se prevé que el mercado de inmunodeficiencias primarias de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23 %, durante el período de pronóstico de 2025 a 2032, impulsado por una mayor concienciación sobre la salud, la mejora del acceso a los diagnósticos y el aumento del gasto sanitario en países como China, Japón e India. El creciente enfoque de la región en la atención de enfermedades raras, respaldado por iniciativas gubernamentales que promueven la salud digital y las terapias avanzadas, está impulsando la adopción de tratamientos para las IDP. Además, a medida que Asia-Pacífico fortalece sus capacidades de fabricación biofarmacéutica, la asequibilidad y la accesibilidad de las terapias con inmunoglobulinas y los nuevos productos biológicos se están expandiendo a una base de pacientes más amplia.

Perspectivas del mercado de inmunodeficiencia primaria en Japón

El mercado japonés de inmunodeficiencias primarias está cobrando impulso gracias al sistema sanitario de alta tecnología del país, la adopción temprana de productos biológicos avanzados y la creciente atención a las enfermedades raras. El mercado japonés prioriza las pruebas genéticas y el diagnóstico de precisión, lo que impulsa una mejor identificación de los pacientes con IDP. La integración de la terapia con inmunoglobulinas con sistemas de monitorización digital está impulsando el crecimiento, mientras que se espera que el envejecimiento de la población japonesa impulse aún más la demanda de terapias de refuerzo inmunitario a largo plazo, más fáciles de administrar, tanto en entornos hospitalarios como domiciliarios.

Perspectivas del mercado de inmunodeficiencia primaria en India

El mercado indio de inmunodeficiencias primarias representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, la rápida urbanización y la mejora de las tasas de diagnóstico. India se posiciona como uno de los mercados de mayor crecimiento en terapias para enfermedades raras, donde las IDP están ganando atención tanto en la población pediátrica como en la adulta. El impulso hacia la atención médica universal, junto con la disponibilidad de terapias de inmunoglobulina asequibles y la presencia de fabricantes biofarmacéuticos nacionales, son factores clave que impulsan el mercado en India. Además, se espera que las políticas gubernamentales para enfermedades raras fortalezcan aún más el acceso de los pacientes y el crecimiento del mercado.

Cuota de mercado de la inmunodeficiencia primaria

La industria de inmunodeficiencia primaria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Baxter (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- CSL (Australia)

- Octapharma AG (Suiza)

- Biotest AG (Alemania)

- Kedrion (EE. UU.)

- Bio Products Laboratory Limited (Reino Unido)

- LFB. (Francia)

- Grifols, SA (España)

- Lupino. (India)

- ADMA Biologics, Inc. (EE. UU.)

- medac GmbH (Alemania)

- Novartis AG (Suiza)

- Pharming (Países Bajos)

- Horizon Therapeutics plc (Irlanda)

- Amgen Inc. (EE. UU.)

- UCB SA (Bélgica)

- Gilead Sciences, Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

¿Cuáles son los desarrollos recientes en el mercado global de inmunodeficiencia primaria?

- En junio de 2025, Takeda anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado Gammagard Liquid ERC, una terapia de inmunoglobulina con niveles bajos de IgA para pacientes de dos años o más con inmunodeficiencia primaria. Esta terapia lista para usar ofrece flexibilidad con opciones de administración intravenosa y subcutánea, lo que ofrece una nueva vía de tratamiento para quienes presentan niveles bajos de IgA.

- En mayo de 2025, un ensayo clínico internacional codirigido por el University College London (UCL) demostró que una terapia génica en investigación restableció con éxito la función inmunitaria en nueve niños tratados por deficiencia grave de adhesión leucocitaria tipo I (LAD-I), un trastorno inmunitario poco común y potencialmente mortal. Este avance ofrece esperanza a niños que anteriormente contaban con opciones de tratamiento limitadas.

- En octubre de 2024, Prime Medicine inició un ensayo clínico de fase I/II centrado en adultos con enfermedad granulomatosa crónica (EGC) estable, una inmunodeficiencia primaria. Los estudios preclínicos demostraron que PM359 corrigió la variante genética causante de la EGC en más del 75 % de las células madre hematopoyéticas de los pacientes. El ensayo tiene como objetivo evaluar la seguridad y la eficacia de esta terapia génica en humanos, y se prevé obtener datos en 2025.

- En junio de 2024, Biotest, filial de Grifols, recibió la aprobación de la FDA para Yimmugo, una terapia de inmunoglobulina intravenosa (IVIG) para inmunodeficiencias primarias. Introducido inicialmente en Europa a finales de 2022, Yimmugo se lanzará comercialmente en Estados Unidos a finales de 2024, con producción en una planta recientemente certificada por la FDA en Dreieich, Alemania.

- Este lanzamiento amplía la cartera de productos PID de Grifols, mejorando el acceso de los pacientes a la terapia con IgIV en América del Norte.

- En abril de 2024, X4 Pharmaceuticals recibió la aprobación de la FDA para Xolremdi (mavorixafor), la primera terapia específicamente indicada para el síndrome WHIM, un trastorno de inmunodeficiencia primaria poco común. Este medicamento oral actúa sobre el gen CXCR4 para aumentar el número de neutrófilos y linfocitos maduros en circulación, abordando así la inmunodeficiencia subyacente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.