Global Self Injections Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

50.04 Billion

USD

107.07 Billion

2024

2032

USD

50.04 Billion

USD

107.07 Billion

2024

2032

| 2025 –2032 | |

| USD 50.04 Billion | |

| USD 107.07 Billion | |

| % | |

Segmentación del mercado global de autoinyecciones, por tipo de producto (dispositivos de autoinyección y formulación de autoinyección), forma de dosificación (dosis única y multidosis), vía de administración (subcutánea, intramuscular y otras), aplicación (enfermedades autoinmunes, manejo del dolor, medicamentos de emergencia, oncología, trastornos hormonales y otros), grupo de edad (adulto, geriátrico y pediátrico), género (masculino y femenino), canal de distribución (licitación directa, farmacia hospitalaria, farmacia en línea y otros) - Tendencias de la industria y pronóstico hasta 2032.

Análisis del mercado de autoinyecciones

El mercado mundial de autoinyecciones está impulsado por la creciente prevalencia de enfermedades crónicas , el avance tecnológico en autoinyecciones, el aumento de la autonomía del paciente y el aumento de las aplicaciones de salud móviles . El mercado se caracteriza por la presencia de actores clave, investigación y desarrollo en curso y colaboraciones estratégicas. La expansión del mercado también está respaldada por entornos regulatorios favorables y un aumento del gasto en atención médica. Los dispositivos de autoinyección, incluidos los autoinyectores , los inyectores tipo pluma y los inyectores portátiles , se están volviendo más populares debido a su conveniencia, facilidad de uso y capacidad para mejorar el cumplimiento del paciente al permitir que las personas administren su propia medicación en casa, lo que reduce la necesidad de frecuentes visitas médicas. Las innovaciones tecnológicas, como los dispositivos conectados que rastrean y monitorean la adherencia del paciente, están impulsando aún más el crecimiento del mercado.

Tamaño del mercado mundial de autoinyecciones

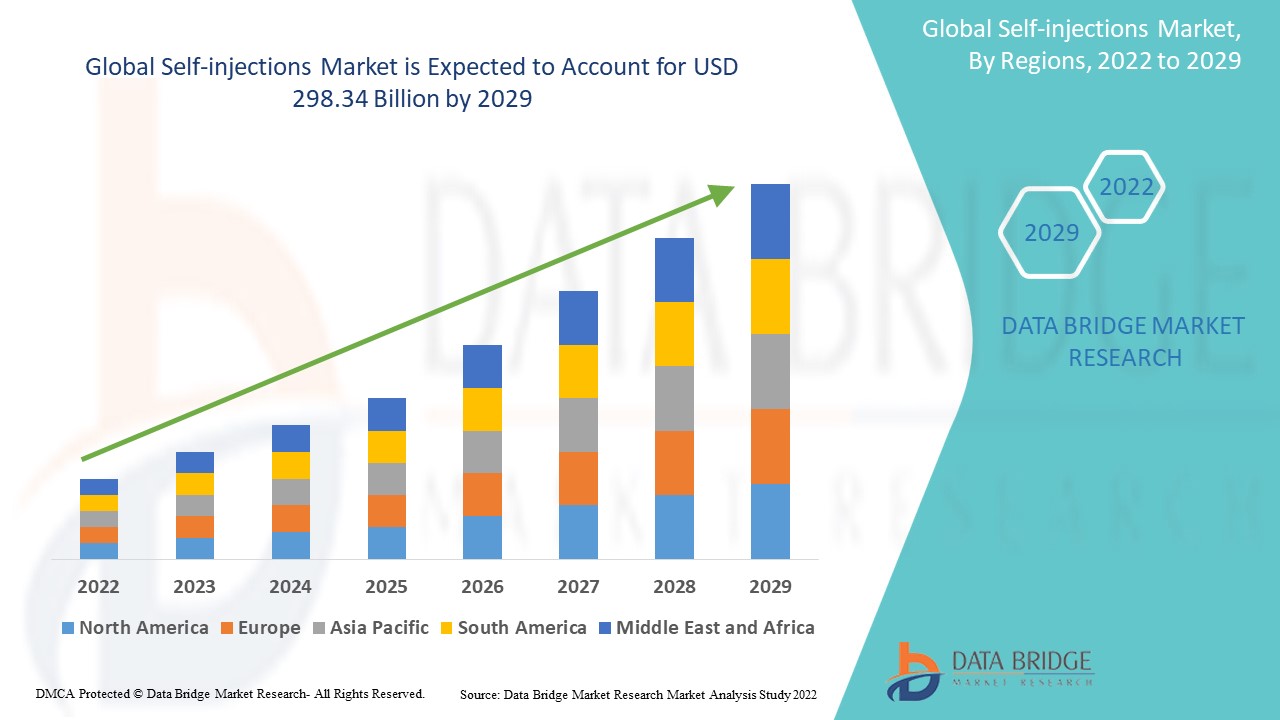

El tamaño del mercado global de autoinyecciones se valoró en USD 50,04 mil millones en 2024 y se proyecta que alcance los USD 107,07 mil millones para 2032, con una CAGR del 9,98% durante el período de pronóstico de 2025 a 2032.

Tendencias del mercado de autoinyecciones

“Aumento del interés por los dispositivos desechables y fáciles de usar”

Una tendencia clave en el mercado mundial de la autoinyección es la creciente demanda de dispositivos desechables y fáciles de usar. A medida que más pacientes padecen enfermedades crónicas como diabetes, artritis reumatoide y esclerosis múltiple, existe una creciente necesidad de sistemas de autoadministración fáciles de usar. Los dispositivos de autoinyección, como los autoinyectores y las jeringas precargadas, están diseñados para mejorar el cumplimiento del paciente al simplificar el proceso de inyección. Esta tendencia se alinea con un cambio más amplio hacia la atención domiciliaria, donde se alienta a los pacientes a tener un mayor control sobre sus regímenes de tratamiento, lo que reduce la necesidad de visitas frecuentes a los centros de atención médica.

Además, los avances tecnológicos están impulsando la innovación en este mercado. Los fabricantes están incorporando funciones inteligentes, como el seguimiento de la dosis y la retroalimentación en tiempo real, en los dispositivos de autoinyección. Estas funciones son especialmente beneficiosas para los pacientes que requieren inyecciones frecuentes, ya que mejoran la precisión y reducen el riesgo de sobredosis o subdosis. Es probable que la combinación de mayor seguridad, conveniencia e integración digital acelere la adopción de dispositivos de autoinyección a nivel mundial, en particular en regiones con poblaciones de pacientes en crecimiento y una mayor concienciación sobre la atención médica.

Alcance del informe y segmentación del mercado

|

Atributos |

Perspectivas clave del mercado de las autoinyecciones |

|

Segmentación |

|

|

Países cubiertos |

EE. UU., Canadá, México, Reino Unido, Alemania, Francia, España, Italia, Bélgica, Rusia, Suiza, Países Bajos, Turquía, Dinamarca, Suecia, Noruega, Polonia, Finlandia, Resto de Europa, China, Australia, Japón, India, Singapur, Corea del Sur, Malasia, Tailandia, Indonesia, Filipinas, Nueva Zelanda, Vietnam, Taiwán, Resto de Asia-Pacífico, Brasil, Argentina y resto de Sudamérica, Sudáfrica, Egipto, Arabia Saudita, Emiratos Árabes Unidos, Israel, Kuwait, Omán, Qatar, Baréin y resto de Oriente Medio y África |

|

Actores clave del mercado |

Bayer AG (Alemania), UCB Pharma (Bélgica), Ipsen Biopharmaceuticals, Inc. (Francia), Teva Pharmaceuticals Industries Ltd (Israel), Recipharm AB (Suecia), SCHOTT Pharma (Alemania), Lilly (EE. UU.), AstraZeneca (Reino Unido), Takeda Pharmaceuticals Company Limited (Japón), Novartis AG (Suiza), Pfizer Inc. (EE. UU.), Sanofi (Francia), AbbVie (EE. UU.), Biogen (EE. UU.), YPSOMED (Suiza), Bausch Health Companies Inc. (Canadá), Merck & Co. (EE. UU.), Amgen Inc. (EE. UU.), Johnson & Johnson Services, Inc. (EE. UU.), Penjet (EE. UU.), PharmaJet (EE. UU.), Societe Industrielle de Sonceboz SA (Suiza), Terumo Corporation (Japón), Haselmeier (Alemania), Owen Mumford (Reino Unido), Midas Pharma GmbH (Alemania), BD (EE. UU.), Phillips-Medisize (EE. UU.), West Pharmaceutical Services (EE. UU.), E3D Elcam Drug Delivery Devices (Israel), Gerresheimer AG (Alemania), Enable Injections (EE. UU.), Dali Medical Devices (Israel), Credence Medsystems, Inc. (EE. UU.), Nemera (Francia), Oval Medical Technologies Ltd. (SMC Limited) (Reino Unido), SHL Medical AG (Suiza), Novo Nordisk A/S (Dinamarca), AptarGroup, Inc. (EE. UU.), Boehringer Ingelheim International GmbH (Alemania), F. Hoffmann-La Roche Ltd (Suiza) y GSK plc (Reino Unido), entre otros. |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de la información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, epidemiología de pacientes, análisis de cartera, análisis de precios y marco regulatorio. |

Definición del mercado mundial de autoinyecciones

El mercado mundial de autoinyecciones se refiere a la industria que se centra en el desarrollo, la fabricación y la distribución de dispositivos y tecnologías que permiten a los pacientes autoadministrarse medicamentos sin necesidad de la participación directa de profesionales sanitarios. Estos dispositivos, como los autoinyectores, las jeringas precargadas, los inyectores tipo pluma y los inyectores portátiles, están diseñados para administrar una amplia gama de tratamientos, incluidos productos biológicos, insulina, hormonas y terapias para enfermedades crónicas como la diabetes, la artritis reumatoide y la esclerosis múltiple. El mercado está impulsado por varios factores, entre ellos la creciente prevalencia de enfermedades crónicas, una preferencia cada vez mayor por la atención sanitaria domiciliaria, la creciente demanda de productos biológicos y medicina personalizada, y los avances en la tecnología de administración de fármacos que enfatizan los diseños fáciles de usar, la seguridad y la fiabilidad.

Dinámica del mercado de las autoinyecciones

Conductores

- Aumento de la prevalencia de enfermedades crónicas

La creciente prevalencia de enfermedades crónicas, como diabetes, artritis y esclerosis múltiple, es un factor clave para el mercado de la autoinyección. Los pacientes con estas afecciones con frecuencia requieren medicación continua, lo que hace que los dispositivos de autoinyección sean convenientes y esenciales. A medida que la población mundial envejece, la demanda de opciones de tratamiento efectivas en el hogar continúa aumentando. Los sistemas de autoinyección permiten a los pacientes controlar sus afecciones de forma independiente, lo que reduce significativamente la necesidad de visitas al hospital. Este cambio no solo mejora la adherencia y la calidad de vida de los pacientes, sino que también alivia la carga de los sistemas de atención médica, lo que impulsa un mayor crecimiento del mercado. El enfoque cada vez mayor en soluciones de atención médica personalizadas respalda la expansión de las tecnologías de autoinyección, que atienden las necesidades de una población de pacientes diversa que busca una mayor autonomía en sus regímenes de tratamiento.

Por ejemplo,

en enero de 2024, según el artículo publicado en NCBI, las enfermedades crónicas como la diabetes y las enfermedades cardíacas son las principales causas de morbilidad y mortalidad mundial, y se proyecta que los costos alcancen los 47 billones de dólares para 2030. Por lo tanto, la prevalencia de enfermedades crónicas como la diabetes actúa como motor del mercado.

- Avance tecnológico en autoinyecciones

Las recientes innovaciones en tecnología médica han dado lugar a la creación de dispositivos avanzados de autoinyección que priorizan la facilidad de uso y la eficiencia. Características como los autoinyectores, las jeringas precargadas y los dispositivos inteligentes integrados con aplicaciones móviles mejoran significativamente la experiencia del usuario al ofrecer comentarios y recordatorios en tiempo real. Estas mejoras aumentan la precisión de la administración de medicamentos y reducen la probabilidad de errores, lo que hace que la autoinyección sea más atractiva para los pacientes. A medida que la atención médica se desplaza cada vez más hacia un modelo centrado en el paciente, se espera que aumente la demanda de estas soluciones tecnológicamente avanzadas. Es probable que esta tendencia impulse el mercado de la autoinyección hacia adelante, satisfaciendo a los pacientes que buscan una mayor autonomía y una mejor gestión de sus condiciones de salud. Estas innovaciones no solo mejoran la satisfacción del paciente, sino que también contribuyen a mejores resultados de salud en general.

Por ejemplo,

en octubre de 2023, según el artículo publicado en Frederick Furness Publishing, se exploran soluciones innovadoras para abordar los desafíos de la inyección de medicamentos de alta viscosidad, que a menudo son difíciles de administrar con dispositivos tradicionales. Al destacar los avances tecnológicos, se analiza cómo los diseños mejorados de jeringas y los sistemas de administración automatizados mejoran la facilidad y la eficacia de la autoinyección, que actúan como impulsores del crecimiento del mercado.

Oportunidades

- Iniciativas del Gobierno para las autoinyecciones

Las iniciativas gubernamentales que promueven las terapias de autoinyección presentan oportunidades significativas en el mercado mundial de las autoinyecciones. Muchos gobiernos se centran en mejorar la atención sanitaria centrada en el paciente y reducir la presión sobre los sistemas sanitarios sobrecargados. Para lograrlo, varios organismos nacionales de atención sanitaria están fomentando activamente las prácticas de autoadministración ofreciendo programas educativos, subsidios y apoyo regulatorio para los dispositivos de autoinyección. Estas iniciativas tienen como objetivo empoderar a los pacientes para que controlen las enfermedades crónicas en el hogar, mejorando el acceso al tratamiento en áreas rurales o desatendidas y reduciendo las visitas al hospital. Además, las políticas de reembolso favorables para los dispositivos de autoinyección y los medicamentos incentivan aún más tanto a los pacientes como a los fabricantes. El apoyo gubernamental en forma de financiación para la investigación y el desarrollo de tecnologías innovadoras de autoinyección, junto con la agilización de los procesos de aprobación regulatoria, acelera la disponibilidad de dispositivos más seguros y fáciles de usar. Este creciente respaldo gubernamental facilita la expansión del mercado al crear un entorno propicio para la adopción de autoinyecciones, lo que en última instancia fomenta un mayor potencial de crecimiento tanto para los fabricantes como para los proveedores de atención sanitaria.

Por ejemplo,

En octubre de 2023, según la información publicada por el UNFPA (Fondo de Población de las Naciones Unidas), el UNFPA es una agencia de las Naciones Unidas que trabaja para mejorar la salud reproductiva y la salud materna en todo el mundo promueve la incorporación de la inyección de acetato de medroxiprogesterona de depósito - subcutánea (DMPA-SC) como una opción anticonceptiva de autoinyección en el Programa Nacional de Planificación Familiar de la India representa una oportunidad oportuna y prometedora y desempeña un papel crucial para abordar la necesidad insatisfecha de anticoncepción entre las mujeres, en particular las de comunidades vulnerables que encuentran numerosas barreras para acceder a los anticonceptivos. La autoinyección juega un papel vital en la mejora y diversificación de las opciones, promoviendo prácticas de autocuidado.

- Aumento de la investigación y el desarrollo de la autoinyección

El aumento de la investigación y el desarrollo (I+D) en tecnologías de autoinyección constituye una oportunidad clave en el mercado mundial de las autoinyecciones al impulsar la innovación que satisface las necesidades cambiantes de los pacientes y los sistemas de atención médica. Los avances emergentes se centran en la creación de dispositivos más intuitivos y fáciles de usar que mejoran la seguridad, la comodidad y el cumplimiento del paciente. Estas innovaciones incluyen el desarrollo de inyectores inteligentes con capacidades de salud digital, sistemas sin agujas e inyectores automáticos diseñados para un manejo más fácil y una reducción del dolor. Además, la I+D está ampliando la gama de medicamentos inyectables que se pueden autoadministrar, en particular en áreas como los productos biológicos, la insulina y las terapias contra el cáncer, lo que aumenta el potencial del mercado. La integración de funciones de conectividad, que permiten a los pacientes compartir datos en tiempo real con los proveedores de atención médica, mejora aún más la experiencia de tratamiento personalizado y se alinea con el cambio global hacia la atención centrada en el paciente. A medida que las empresas farmacéuticas y los fabricantes de dispositivos invierten en tecnologías de vanguardia, estos avances no solo amplían la aplicación de los dispositivos de autoinyección, sino que también impulsan la adopción y abren nuevas vías de crecimiento en el mercado global.

Por ejemplo,

En mayo de 2023, según el artículo publicado en Springer, se presentó recientemente el dispositivo de inyección SMARTCLIC/CLICWISE, un autoinyector electromecánico desarrollado por PHC Corporation (Tokio, Japón), para la administración subcutánea de terapias biológicas. El programa de investigación y desarrollo de este dispositivo se diseñó estratégicamente para crear un autoinyector multiusos fácil de usar específicamente para aplicaciones en un solo paciente. Esta innovación tiene como objetivo ofrecer a los pacientes y a los cuidadores una opción de administración avanzada, que vaya más allá de los métodos de autoinyección tradicionales, como los viales con jeringas vacías, las plumas o jeringas precargadas y los modelos de autoinyectores anteriores.

Restricciones/Desafíos

- Alto costo de los autoinyectores

El alto costo de los autoinyectores actúa como una restricción importante en el mercado mundial de las autoinyecciones al limitar la accesibilidad para muchos pacientes y proveedores de atención médica. A pesar de su conveniencia y potencial para reducir las visitas al hospital, el precio elevado de los dispositivos avanzados de autoinyección, como los autoinyectores y los sistemas portátiles, los hace inasequibles para una gran parte de la población, en particular en regiones de bajos ingresos o para quienes no tienen una cobertura de seguro integral. Esta barrera financiera a menudo conduce a una menor adherencia de los pacientes a los tratamientos prescritos, ya que muchos no pueden permitirse los dispositivos necesarios para el uso a largo plazo. Además, los sistemas de atención médica pueden dudar en invertir en estas soluciones de alto costo, lo que frena aún más su adopción y penetración en el mercado. Por lo tanto, abordar la cuestión de la asequibilidad es esencial para ampliar el alcance y la eficacia de las tecnologías de autoinyección.

Por ejemplo,

En julio de 2022, según el artículo publicado en NCBI, para los pacientes con riesgo de anafilaxia, el alto costo de los autoinyectores de epinefrina representa una barrera importante para acceder a este tratamiento que salva vidas. Entre 2014 y 2020, el precio de lista del principal autoinyector, el EpiPen de marca, se triplicó, mientras que los gastos anuales de bolsillo para las personas con seguro privado se duplicaron. En 2019, los costos de bolsillo medios por paquete de dos fueron de USD 736 para Auvi-Q, USD 63 para EpiPen de marca y solo USD 10 para alternativas sin marca. En general, en 2019, el gasto anual de bolsillo en autoinyectores de epinefrina fue de USD 200 para 96.073 pacientes (50,8%), mientras que superó los USD 500 para 11.863 pacientes (9,5%). Este elevado coste de la autoinyección afecta significativamente el acceso del paciente y la adherencia al tratamiento necesario.

- Obstáculos regulatorios y necesidad de capacitación adecuada para dispositivos de autoinyección

Los obstáculos regulatorios y la necesidad de una capacitación adecuada actúan como restricciones importantes en el mercado global de autoinyecciones, lo que ralentiza tanto la disponibilidad como la adopción del producto. Las regulaciones estrictas y los diferentes procesos de aprobación en diferentes países pueden retrasar el lanzamiento de dispositivos de autoinyección innovadores, ya que los fabricantes deben navegar por vías de aprobación complejas y que requieren mucho tiempo. Esto no solo obstaculiza la innovación, sino que también restringe el alcance global de estos productos. Además, incluso después de la aprobación regulatoria, la necesidad de una capacitación adecuada se convierte en una barrera. Los dispositivos de autoinyección requieren que los pacientes y los proveedores de atención médica estén bien versados en su uso para garantizar la seguridad y la eficacia. Sin programas de capacitación integrales, los pacientes pueden usar mal los dispositivos, lo que lleva a una dosificación incorrecta, riesgos para la salud y una menor adherencia al tratamiento. Los proveedores de atención médica también deben invertir tiempo y recursos en educar a los pacientes, lo que puede ser una carga en sistemas de atención médica ya sobrecargados. La falta de una infraestructura de capacitación generalizada, especialmente en las regiones en desarrollo, limita aún más el crecimiento potencial del mercado de autoinyecciones. Por lo tanto, tanto las complejidades regulatorias como la demanda de educación del paciente son factores clave que frenan la expansión del mercado.

Por ejemplo,

En diciembre de 2022, según el artículo publicado en NCBI, el diseño de los inyectores tipo pluma está sujeto a estrictas regulaciones de varios organismos gubernamentales, incluida la Administración de Alimentos y Medicamentos de EE. UU., y debe cumplir con estándares de la industria como ISO 11608 e ISO 60601. Estas regulaciones requieren pruebas exhaustivas para garantizar que la dosis administrada coincida con la dosis establecida, especialmente para los inyectores tipo pluma multidosis. Además, los fabricantes deben realizar pruebas de biocompatibilidad para todos los componentes del dispositivo y la formulación, evaluando los posibles lixiviados o extraíbles y su impacto en la formulación de insulina. Otras consideraciones regulatorias incluyen la estabilidad de la vida útil, los efectos de las condiciones ambientales en el rendimiento del dispositivo, la esterilización, las pruebas de usabilidad y las capacidades de inspección visual. En el caso de los bolígrafos inteligentes con componentes electrónicos, las pruebas también deben tener en cuenta el rendimiento en diversas condiciones ambientales, como el calor y la humedad, para garantizar la seguridad y la precisión.

Este informe de mercado proporciona detalles de los nuevos desarrollos recientes, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, participación de mercado, impacto de los actores del mercado nacional y localizado, analiza las oportunidades en términos de bolsillos de ingresos emergentes, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimientos del mercado de categorías, nichos de aplicación y dominio, aprobaciones de productos, lanzamientos de productos, expansiones geográficas, innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, comuníquese con Data Bridge Market Research para obtener un informe de analista, nuestro equipo lo ayudará a tomar una decisión de mercado informada para lograr el crecimiento del mercado.

Alcance del mercado de las autoinyecciones

El mercado está segmentado en función del tipo de producto, la forma de dosificación, la vía de administración, la aplicación, el grupo de edad, el género y el canal de distribución. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento reducido de las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de producto

- Dispositivos de autoinyección

- Inyectores automáticos

- Desechable

- Reutilizable

- Inyectores de pluma

- Desechable

- Reutilizable

- Inyectores portátiles

- Desechable

- Reutilizable

- Inyectores sin aguja

- Desechable

- Reutilizable

- Inyectores automáticos

- Formulación autoinyectable

Forma de dosificación

- Dosis única

- Multidosis

Vía de administración

- Subcutáneo

- Intramuscular

- Otros

Solicitud

- Enfermedades autoinmunes

- Diabetes

- Soriasis

- Esclerosis múltiple

- Otros

- Manejo del dolor

- Medicamentos de emergencia

- Terapia respiratoria

- Migraña

- Choque anafiláctico

- Otros

- Oncología

- Trastornos hormonales

- Osteoporosis

- Hipogonadismo

- Insuficiencia suprarrenal

- Otros

- Otros

Grupo de edad

- Adulto

- Geriátrico

- Pediátrico

Género

- Masculino

- Femenino

Canal de distribución

- Licitación directa

- Farmacia hospitalaria

- Farmacia en línea

- Otros

Análisis regional del mercado de autoinyecciones

Se analiza el mercado y se proporcionan información y tendencias del tamaño del mercado por país, tipo de producto, forma de dosificación, vía de administración, aplicación, grupo de edad, género y canal de distribución como se mencionó anteriormente.

Los países cubiertos en el mercado son EE. UU., Canadá y México, Reino Unido, Alemania, Francia, España, Italia, Bélgica, Rusia, Suiza, Países Bajos, Turquía, resto de Europa, China, Australia, Japón, India, Singapur, Corea del Sur, Malasia, Tailandia, Indonesia, Filipinas, resto de Asia-Pacífico, Brasil, Argentina y resto de Sudamérica, Sudáfrica, Egipto, Arabia Saudita, Emiratos Árabes Unidos, Israel y resto de Medio Oriente y África.

Se espera que América del Norte domine el mercado debido a su avanzada infraestructura de atención médica, alta prevalencia de enfermedades crónicas y fuerte adopción de tecnologías médicas innovadoras.

Se espera que Asia-Pacífico sea la región de más rápido crecimiento debido a su creciente infraestructura de atención médica, la creciente prevalencia de enfermedades crónicas y la creciente conciencia de los pacientes sobre las soluciones de autocuidado.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación en el mercado a nivel nacional que afectan las tendencias actuales y futuras del mercado. Puntos de datos como análisis de la cadena de valor aguas abajo y aguas arriba, tendencias técnicas y análisis de las cinco fuerzas de Porter, estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas globales y sus desafíos enfrentados debido a la competencia grande o escasa de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado de las autoinyecciones

El panorama competitivo del mercado proporciona detalles por competidor. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, la amplitud y variedad de productos, y el dominio de las aplicaciones. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Los líderes del mercado de autoinyecciones que operan en el mercado son:

- Bayer AG (Alemania)

- UCB Pharma (Bélgica)

- Ipsen Biopharmaceuticals, Inc. (Francia)

- Industrias farmacéuticas de Teva Ltd (Israel)

- Recipharm AB (Suecia)

- SCHOTT Pharma (Alemania)

- Lilly (Estados Unidos)

- AstraZeneca (Reino Unido)

- Takeda Pharmaceuticals Company Limited (Japón)

- Novartis AG (Suiza)

- Pfizer Inc. (Estados Unidos)

- Sanofi (Francia)

- AbbVie (Estados Unidos)

- Biogen (Estados Unidos)

- YPSOMED (Suiza)

- Bausch Health Companies Inc. (Canadá)

- Merck & Co. (Estados Unidos)

- Amgen Inc. (Estados Unidos)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Penjet (Estados Unidos)

- PharmaJet (Estados Unidos)

- Société Industrielle de Sonceboz SA (Suiza)

- Corporación Terumo (Japón)

- Haselmeier (Alemania)

- Owen Mumford (Reino Unido)

- Midas Pharma GmbH (Alemania)

- BD (Estados Unidos)

- Phillips-Medisize (Estados Unidos)

- Servicios farmacéuticos del oeste (EE. UU.)

- Dispositivos de administración de fármacos E3D Elcam (Israel)

- Gerresheimer AG (Alemania)

- Habilitar inyecciones (EE. UU.)

- Dispositivos médicos Dali (Israel)

- Credence Medsystems, Inc. (Estados Unidos)

- Nemera (Francia)

- Oval Medical Technologies Ltd. (SMC Limited) (Reino Unido)

- SHL Medical AG (Suiza)

- Novo Nordisk A/S (Dinamarca)

- AptarGroup, Inc. (Estados Unidos)

- Boehringer Ingelheim International GmbH (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- GSK plc (Reino Unido)

Últimos avances en el mercado de las autoinyecciones

- En septiembre de 2024, las acciones de Evotec subieron un 6% tras anunciar una asociación para el desarrollo de tecnología con Novo Nordisk centrada en la terapia celular. La colaboración implica financiación para actividades de desarrollo en Alemania e Italia, junto con pagos por adelantado, posibles logros importantes e incentivos de regalías. El Dr. Cord Dohrmann, director científico de Evotec, expresó su optimismo sobre la creación de terapias innovadoras basadas en células madre a través de esta asociación.

- En septiembre de 2024, la FDA aprobó Tremfya (guselkumab) para adultos con colitis ulcerosa activa de moderada a grave, además de sus aprobaciones para la psoriasis en placas y la artritis psoriásica. Es el primer inhibidor de la interleucina-23 de doble acción para esta afección, que muestra tasas de remisión significativas en el estudio QUASAR. Se administra como una dosis de inducción intravenosa de 200 mg, seguida de dosis de mantenimiento subcutáneas de 100 mg cada 8 semanas o 200 mg cada 4 semanas. Esta aprobación destaca el compromiso de Johnson & Johnson con el avance de los tratamientos para la enfermedad inflamatoria intestinal.

- En julio de 2024, Biogen adquirió Human Immunology Biosciences (HI-Bio), lo que mejorará su cartera de productos inmunológicos con felzartamab, un candidato terapéutico prometedor. La adquisición hará avanzar a felzartamab hacia ensayos de fase 3 para diversas indicaciones. Se han informado resultados provisionales positivos en estudios de fase 2 para nefropatía por IgA y rechazo mediado por anticuerpos.

- En julio de 2024, Biogen adquirió Human Immunology Biosciences (HI-Bio), lo que mejorará su cartera de productos inmunológicos con felzartamab, un candidato terapéutico prometedor. La adquisición hará avanzar a felzartamab hacia ensayos de fase 3 para diversas indicaciones. Se han informado resultados provisionales positivos en estudios de fase 2 para nefropatía por IgA y rechazo mediado por anticuerpos.

- En julio de 2024, AstraZeneca adquirió con éxito Amolyt Pharma por hasta 1.050 millones de dólares, lo que mejoró su cartera de productos para enfermedades raras de Alexion. Esto incluye el péptido de fase III eneboparatida para el hipoparatiroidismo, lo que amplía el enfoque de AstraZeneca en enfermedades endocrinas raras y tratamientos de regulación del calcio.

- En junio de 2024, Aptar Digital Health se asoció con SHL Medical para mejorar las tecnologías de dispositivos conectados mediante la integración de su plataforma SaMD. Esta colaboración tenía como objetivo mejorar la experiencia del paciente durante la autoadministración de terapias inyectables, lo que favorece una mejor adherencia y un mejor manejo de la enfermedad para los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.