Global Sjgrens Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

220.26 Million

USD

313.23 Million

2025

2033

USD

220.26 Million

USD

313.23 Million

2025

2033

| 2026 –2033 | |

| USD 220.26 Million | |

| USD 313.23 Million | |

| % | |

|

Segmentación del mercado global del síndrome de Sjögren por tipo (síndrome de Sjögren primario y síndrome de Sjögren secundario), síntomas (ojos secos, boca seca y otros), diagnóstico (análisis de sangre, exámenes oculares, biopsia de labios y otros), tratamiento (medicamentos, cirugía y otros), fármacos (Salagen, Evoxac, Plaquenil y otros), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea, farmacia minorista y otros): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado del síndrome de Sjögren

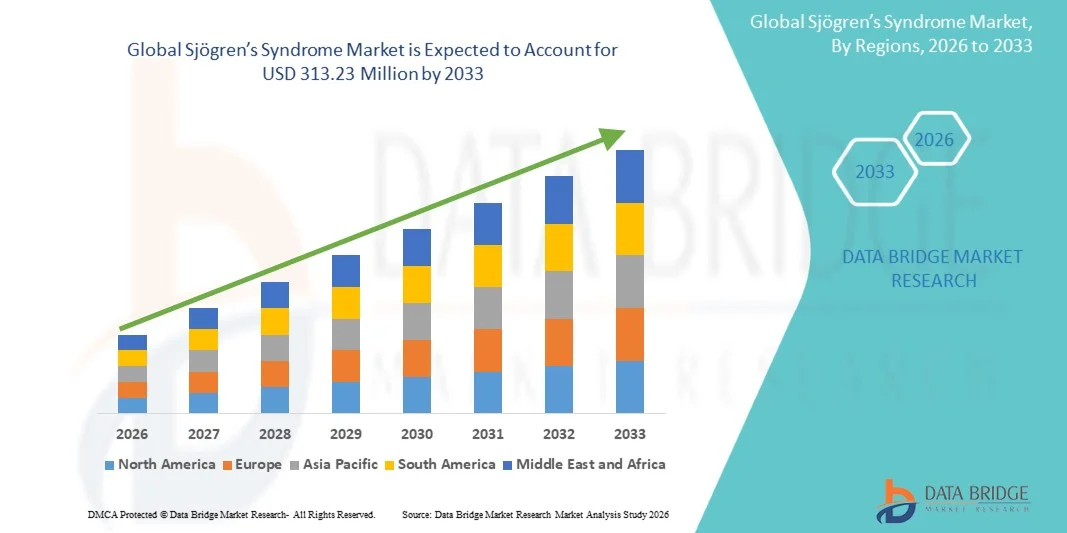

- El tamaño del mercado global del síndrome de Sjögren se valoró en 220,26 millones de dólares en 2025 y se espera que alcance los 313,23 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos autoinmunes, la mayor concienciación y la mejora de las tasas de diagnóstico, así como a los avances en terapias dirigidas y tratamientos inmunomoduladores que mejoran los resultados de los pacientes.

- Además, la ampliación de los esfuerzos de I+D, el aumento de la inversión en nuevos productos biológicos e inmunoterapias, y la mejora de la infraestructura sanitaria a nivel mundial están fomentando mejores enfoques para el manejo de la enfermedad, impulsando la adopción de terapias para el síndrome de Sjögren y ampliando las oportunidades de mercado en regiones clave.

Análisis de mercado del síndrome de Sjögren

- El síndrome de Sjögren, un trastorno autoinmune crónico que afecta principalmente a las glándulas exocrinas y causa sequedad ocular y bucal, es cada vez más importante en la atención sanitaria debido a su impacto en la calidad de vida del paciente y a las posibles complicaciones sistémicas.

- La creciente demanda de terapias para el síndrome de Sjögren se debe principalmente a la creciente prevalencia de enfermedades autoinmunes, la mayor concienciación de los pacientes, la mejora de las capacidades de diagnóstico y los avances en medicamentos y productos biológicos específicos que controlan los síntomas y las manifestaciones sistémicas.

- América del Norte dominó el mercado del síndrome de Sjögren con la mayor cuota de ingresos, un 39,5 % en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas. Estados Unidos experimentó un crecimiento sustancial en la adopción de terapias, particularmente en casos de síndrome de Sjögren primario, impulsado por innovaciones en fármacos como Salagen, Evoxac y Plaquenil.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado del síndrome de Sjögren durante el período de pronóstico debido al mayor acceso a la atención médica, el aumento de los ingresos disponibles, la expansión de los programas de concientización y la creciente prevalencia de trastornos autoinmunitarios en países como China e India.

- El síndrome de Sjögren primario dominó el mercado con una cuota del 65,4 % en 2025, impulsado por una mayor prevalencia en comparación con las formas secundarias, una mayor concienciación de los pacientes y la creciente adopción de terapias dirigidas que controlan eficazmente sus síntomas y complicaciones sistémicas.

Alcance del informe y segmentación del mercado del síndrome de Sjögren

|

Atributos |

Información clave sobre el mercado del síndrome de Sjögren |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del síndrome de Sjögren

“Aumento en la adopción de terapias biológicas e inmunoterapias dirigidas”

- Una tendencia significativa y en auge en el mercado global del síndrome de Sjögren es la creciente adopción de terapias biológicas e inmunoterapias dirigidas que se centran en el manejo de las manifestaciones sistémicas y la mejora de los resultados de los pacientes.

- Por ejemplo, el fármaco biológico Belimumab ha demostrado ser prometedor en estudios clínicos para reducir la actividad de la enfermedad en pacientes con afectación sistémica, lo que ha llevado a una creciente preferencia de los médicos por este tipo de terapias.

- Las terapias avanzadas permiten un mejor control de los síntomas y una mejor calidad de vida, incluyendo reducciones en la fatiga, la sequedad ocular y la sequedad bucal, que son las quejas más comunes entre los pacientes.

- La perfecta integración de estas terapias en los protocolos de tratamiento establecidos permite a los médicos ofrecer un manejo más personalizado y eficaz del síndrome de Sjögren, reduciendo las complicaciones y las hospitalizaciones.

- Esta tendencia hacia enfoques de tratamiento más precisos y centrados en el paciente está transformando radicalmente las expectativas de los médicos y los estándares de tratamiento. En consecuencia, las compañías farmacéuticas se están centrando en el desarrollo de productos biológicos de nueva generación con perfiles de eficacia y seguridad mejorados.

- La demanda de terapias que proporcionan alivio sistémico e inmunomodulación dirigida está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, ya que los pacientes priorizan cada vez más el manejo integral de la enfermedad.

- La telemedicina y las plataformas de salud digital están emergiendo como facilitadores importantes para el monitoreo de enfermedades, la educación del paciente y la adherencia a la terapia, impulsando una mayor adopción de soluciones de tratamiento.

Dinámica del mercado del síndrome de Sjögren

Conductor

“Aumento de la prevalencia de trastornos autoinmunes y de la concienciación sobre ellos”

- La creciente prevalencia de trastornos autoinmunes en todo el mundo, junto con una mayor concienciación por parte de pacientes y médicos, es un factor determinante para el aumento de la demanda de terapias para el síndrome de Sjögren.

- Por ejemplo, en 2025, múltiples campañas de concienciación y ampliaciones de ensayos clínicos en EE. UU. y Europa ayudaron a identificar casos previamente no diagnosticados, aumentando así las tasas de adopción de la terapia.

- A medida que los pacientes y los profesionales sanitarios se familiarizan más con la enfermedad, mejoran el diagnóstico precoz y la adopción del tratamiento, lo que reduce las complicaciones y mejora los resultados a largo plazo.

- Además, el aumento de la inversión en I+D para terapias dirigidas y productos biológicos está haciendo que el tratamiento sea más eficaz, seguro y accesible para pacientes de diferentes grupos de edad.

- La creciente preferencia por la medicina personalizada y las terapias que abordan tanto los síntomas como los efectos sistémicos son factores clave que impulsan la expansión del mercado en Norteamérica y Europa, así como el crecimiento emergente en Asia-Pacífico.

- El aumento de las iniciativas gubernamentales y la financiación para apoyar la investigación de enfermedades autoinmunes y los programas de asistencia al paciente están creando oportunidades de crecimiento adicionales.

- La expansión de los centros de diagnóstico y las clínicas especializadas en enfermedades autoinmunes está mejorando el acceso al tratamiento, impulsando una mayor adopción de terapias en regiones desatendidas.

Restricción/Desafío

“Conciencia limitada, alto costo y complejidad diagnóstica”

- El escaso conocimiento del síndrome de Sjögren entre los médicos generales y los pacientes, junto con la naturaleza compleja de su diagnóstico, supone un desafío importante para una mayor penetración en el mercado.

- Por ejemplo, la dependencia de múltiples procedimientos de diagnóstico, como análisis de sangre, exámenes oculares y biopsias de labios, puede retrasar el diagnóstico, lo que afecta la adopción temprana del tratamiento y los resultados del paciente.

- Abordar estos desafíos mediante iniciativas educativas, protocolos de detección mejorados y métodos de diagnóstico simplificados es crucial para ampliar la adopción de terapias y el crecimiento del mercado.

- Además, el alto costo de los productos biológicos y las terapias avanzadas en comparación con los tratamientos sintomáticos convencionales puede limitar el acceso, especialmente en regiones en desarrollo o entre pacientes sensibles al precio.

- Superar estos desafíos mediante la educación del paciente, la mejora de la cobertura de los seguros y el desarrollo de opciones terapéuticas rentables será vital para el crecimiento sostenido del mercado del síndrome de Sjögren.

- La variabilidad en las guías de tratamiento entre regiones y la limitada estandarización de la atención pueden dificultar la adopción uniforme de la terapia y los resultados clínicos.

- La falta de adherencia de los pacientes debido a regímenes de tratamiento complejos o a los efectos secundarios percibidos sigue siendo un desafío, lo que requiere programas de apoyo mejorados y protocolos de tratamiento simplificados.

Alcance del mercado del síndrome de Sjögren

El mercado está segmentado en función del tipo, los síntomas, el diagnóstico, el tratamiento, los medicamentos, los usuarios finales y los canales de distribución.

- Por tipo

Según el tipo, el mercado del síndrome de Sjögren se segmenta en síndrome de Sjögren primario y síndrome de Sjögren secundario. El segmento del síndrome de Sjögren primario dominó el mercado con la mayor cuota de ingresos, un 65,4 % en 2025, debido a su mayor prevalencia en comparación con las formas secundarias. Los pacientes con síndrome de Sjögren primario suelen requerir un tratamiento a largo plazo tanto para los síntomas sistémicos como para los localizados, lo que aumenta la adopción de la terapia. La disponibilidad de fármacos biológicos dirigidos y medicamentos inmunomoduladores refuerza aún más el dominio del mercado. Además, las campañas de concienciación y la mejora de las herramientas de diagnóstico en las regiones desarrolladas han facilitado la detección precoz, impulsando la adopción del tratamiento. Los médicos también prefieren tratar los casos primarios debido a su sintomatología bien definida y a los protocolos de tratamiento establecidos. El dominio de este segmento refleja tanto una mayor población de pacientes como una adopción constante de la terapia en todas las regiones geográficas.

Se prevé que el síndrome de Sjögren secundario experimente el mayor crecimiento entre 2026 y 2033 debido al aumento de las comorbilidades autoinmunes, especialmente en pacientes con lupus y artritis reumatoide. La creciente investigación sobre la interacción entre los trastornos autoinmunes primarios y el síndrome de Sjögren secundario impulsa el diagnóstico y tratamiento precoces. La adopción de terapias combinadas dirigidas a múltiples vías autoinmunes está aumentando en los mercados emergentes. Una mayor concienciación entre los reumatólogos y el lanzamiento de nuevas terapias de apoyo contribuyen a una adopción más rápida. La expansión de la infraestructura sanitaria en Asia-Pacífico y Latinoamérica también favorece este crecimiento. La preferencia de los pacientes por medicamentos específicos para cada síntoma acelera aún más la expansión de este segmento.

- Por síntomas

Según los síntomas, el mercado se segmenta en ojo seco, boca seca y otros. El segmento de ojo seco dominó el mercado con una cuota del 45 % en 2025, impulsado por su alta prevalencia e impacto en la vida diaria. Los pacientes con ojo seco suelen buscar atención médica precozmente, lo que conlleva una mayor adopción de terapias como lágrimas artificiales, inmunomoduladores tópicos y productos biológicos. Los profesionales sanitarios se centran en el control de los síntomas para prevenir complicaciones como el daño corneal, lo que aumenta la frecuencia del tratamiento. Los avances en el diagnóstico oftalmológico, incluyendo la imagen de la película lagrimal, facilitan la intervención temprana. Las compañías farmacéuticas se centran activamente en este síntoma con nuevas formulaciones de fármacos, reforzando así su dominio del mercado. La amplia disponibilidad de soluciones de venta libre y con receta convierte al ojo seco en un factor clave para la adopción de terapias.

Se prevé que el segmento de la sequedad bucal experimente el crecimiento más rápido debido a la creciente concienciación sobre las complicaciones bucales y la mayor disponibilidad de sustitutos salivales y secretagogos. La creciente demanda de medicamentos como Salagen y Evoxac impulsa su adopción. El aumento de la investigación sobre la relación entre la sequedad bucal y la actividad autoinmune sistémica motiva a los médicos a iniciar el tratamiento precozmente. La expansión de las clínicas dentales integradas con la atención autoinmune impulsa aún más este segmento. La educación del paciente sobre salud bucal y los programas de adherencia también fomentan su adopción. Los mercados emergentes están experimentando un rápido crecimiento en los tratamientos para la sequedad bucal debido al mayor acceso a la atención médica.

- Por diagnóstico

Según el diagnóstico, el mercado se segmenta en análisis de sangre, pruebas oculares, biopsias labiales y otros. El segmento de análisis de sangre dominó el mercado con una cuota del 40 % en 2025, ya que proporciona un método sencillo y no invasivo para detectar anticuerpos asociados al síndrome de Sjögren. Los análisis de sangre permiten una detección temprana, lo que facilita un inicio más rápido del tratamiento y mejora los resultados para el paciente. Su amplia disponibilidad y coste relativamente bajo los hacen accesibles tanto en mercados desarrollados como emergentes. Los análisis de sangre suelen combinarse con otros métodos de diagnóstico, lo que aumenta su relevancia clínica. Los avances en la detección de biomarcadores mejoran la precisión diagnóstica, lo que refuerza el liderazgo en el mercado. Los médicos recurren cada vez más a estas pruebas para monitorizar la progresión de la enfermedad y la respuesta al tratamiento, lo que impulsa su adopción.

Se prevé que el segmento de pruebas oculares experimente el mayor crecimiento debido al uso cada vez mayor de diagnósticos oftalmológicos, como la prueba de Schirmer y el análisis de la película lagrimal. La creciente concienciación sobre las complicaciones oculares impulsa la detección precoz. Las clínicas están integrando las pruebas oculares con plataformas de telemedicina para el seguimiento remoto. Las nuevas herramientas de diagnóstico automatizadas mejoran la eficiencia y la precisión, lo que aumenta la adopción por parte de pacientes y médicos. La expansión de la infraestructura sanitaria en Asia-Pacífico favorece un crecimiento más rápido. La preferencia de los pacientes por el seguimiento precoz de los síntomas acelera aún más la adopción.

- Mediante tratamiento

En función del tratamiento, el mercado se segmenta en medicamentos, cirugía y otros. El segmento de medicamentos dominó el mercado con una cuota del 75 % en 2025, impulsado por la alta adopción de terapias sintomáticas y sistémicas, incluidos los productos biológicos, secretagogos e inmunomoduladores. Los medicamentos proporcionan un tratamiento no invasivo y eficaz tanto para la sequedad ocular como para la sequedad bucal, lo que favorece su uso constante. La disponibilidad de múltiples opciones de marca y genéricas mejora la accesibilidad. Los pacientes y los médicos suelen preferir la intervención farmacológica antes de considerar tratamientos invasivos. La continua investigación y desarrollo en el desarrollo de fármacos garantiza la introducción de nuevas terapias. El predominio de los medicamentos también se ve impulsado por la creciente cobertura de seguros y los programas de reembolso en las regiones desarrolladas.

Se prevé que el segmento de Cirugía experimente el crecimiento más rápido debido a la creciente concienciación sobre las intervenciones avanzadas para las complicaciones oculares y salivales graves. Procedimientos como la cirugía de los conductos salivales y la colocación de tapones lagrimales están ganando terreno en clínicas especializadas. La creciente colaboración entre hospitales e institutos de investigación impulsa los avances quirúrgicos. La preferencia de los pacientes por el alivio de los síntomas a largo plazo favorece su adopción. El aumento del número de clínicas especializadas en mercados emergentes impulsa el crecimiento. Las mejoras tecnológicas en los procedimientos mínimamente invasivos aumentan su aceptación.

- Por las drogas

En función de los fármacos, el mercado se segmenta en Salagen, Evoxac, Plaquenil y otros. El segmento de Salagen dominó el mercado con una cuota del 30 % en 2025, impulsado por su eficacia demostrada en la estimulación de la producción de saliva y el control de los síntomas de la sequedad bucal. Salagen cuenta con una larga trayectoria de aceptación clínica y disponibilidad en los principales mercados. Los médicos suelen prescribir Salagen como tratamiento de primera línea debido a su perfil de seguridad comprobado. La familiaridad de los pacientes con el fármaco y los programas de adherencia al tratamiento aumentan su cuota de mercado. La inclusión del fármaco en las guías de tratamiento refuerza su uso. La inversión continua en campañas de marketing y concienciación consolida su dominio.

Se prevé que el segmento de Evoxac experimente el crecimiento más rápido debido a su creciente adopción en pacientes recién diagnosticados y a la mayor concienciación sobre el cuidado de la salud bucal. El papel de Evoxac en la mejora de la calidad de vida y la reducción de las complicaciones bucales favorece una adopción más rápida. La mayor disponibilidad en los mercados emergentes contribuye a este crecimiento. Los médicos recomiendan cada vez más Evoxac a pacientes que no toleran otros secretagogos. Las terapias combinadas que incluyen Evoxac también están ganando terreno. La investigación clínica que destaca los beneficios sistémicos impulsa aún más su adopción.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó el mercado con una cuota del 50 % en 2025, impulsado por la disponibilidad de atención multidisciplinaria, el acceso a terapias avanzadas y los servicios de diagnóstico integrados. Los hospitales funcionan como centros de referencia para casos complejos, lo que garantiza una mayor adopción de terapias. Los médicos hospitalarios tienen mayor acceso a productos biológicos y ensayos clínicos, lo que impulsa aún más la aceptación del tratamiento por parte de los pacientes. La cobertura de seguro para tratamientos hospitalarios mejora la accesibilidad. Los hospitales también ofrecen programas de educación para pacientes, lo que mejora la adherencia al tratamiento. La presencia de unidades especializadas en enfermedades autoinmunes refuerza el predominio hospitalario.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento debido al creciente número de clínicas centradas en enfermedades autoinmunes. Estas clínicas ofrecen atención personalizada, diagnóstico precoz y terapias dirigidas. La colaboración con hospitales e institutos de investigación mejora la oferta de tratamientos. La preferencia de los pacientes por una atención especializada impulsa un crecimiento más rápido. La expansión en zonas urbanas y semiurbanas acelera la adopción de estas clínicas. El aumento de los programas de concienciación y el apoyo a la telemedicina mejoran aún más las perspectivas de crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias en línea, farmacias minoristas y otras. El segmento de farmacias hospitalarias dominó el mercado con una cuota del 45 % en 2025, impulsado por la disponibilidad directa de medicamentos recetados y productos biológicos en los hospitales. Los pacientes prefieren las farmacias hospitalarias debido a la fiabilidad de la autenticidad de los medicamentos y su integración con la atención clínica. Las farmacias hospitalarias también ofrecen asesoramiento al paciente y seguimiento de la adherencia al tratamiento. Los medicamentos de alto valor, como los productos biológicos, se distribuyen principalmente a través de las farmacias hospitalarias. Los planes de reembolso de los seguros médicos respaldan aún más este canal. Los médicos suelen derivar a los pacientes a las farmacias hospitalarias, lo que garantiza su predominio.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento debido a la creciente tendencia del comercio electrónico en el sector farmacéutico y la entrega a domicilio de medicamentos. La comodidad, la accesibilidad en zonas remotas y los precios competitivos impulsan su adopción. Las consultas de telemedicina, junto con las farmacias en línea, amplían el alcance a los pacientes. La creciente penetración de internet en los mercados emergentes impulsa el crecimiento. Las farmacias en línea también ofrecen servicios de medicación por suscripción, lo que garantiza una terapia continua. Las campañas de concienciación sobre la adopción de la salud digital contribuyen aún más a este rápido crecimiento.

Análisis regional del mercado del síndrome de Sjögren

- América del Norte dominó el mercado del síndrome de Sjögren con la mayor cuota de ingresos, un 39,5% en 2025, caracterizada por una infraestructura sanitaria avanzada, una alta concienciación de los pacientes y una fuerte presencia de importantes empresas farmacéuticas y biotecnológicas.

- Los pacientes y los profesionales sanitarios de la región valoran enormemente el diagnóstico precoz, el acceso a medicamentos biológicos e inmunomoduladores y la atención integral a través de hospitales y clínicas especializadas.

- Esta adopción generalizada se ve respaldada además por una sólida presencia en I+D, financiación gubernamental para la concienciación sobre enfermedades autoinmunes y cobertura de seguros para los tratamientos, lo que consolida a Norteamérica como un mercado líder para las terapias del síndrome de Sjögren, tanto primarias como secundarias.

Análisis del mercado estadounidense del síndrome de Sjögren

El mercado estadounidense del síndrome de Sjögren acaparó la mayor cuota de ingresos, con un 82 % en Norteamérica en 2025, impulsado por la adopción generalizada de terapias biológicas e inmunomoduladoras avanzadas. Tanto los pacientes como los profesionales sanitarios priorizan cada vez más el diagnóstico precoz y el tratamiento eficaz de los síntomas sistémicos y localizados. La creciente disponibilidad de clínicas especializadas, centros de enfermedades autoinmunes y plataformas de telemedicina impulsa aún más el crecimiento del mercado. Además, las campañas de concienciación para pacientes y la cobertura de seguros para las terapias contribuyen significativamente a la adopción de tratamientos. La tendencia hacia la medicina personalizada y las terapias dirigidas sigue impulsando la demanda de opciones de tratamiento eficaces y seguras.

Análisis del mercado europeo del síndrome de Sjögren

Se prevé que el mercado europeo del síndrome de Sjögren experimente un crecimiento anual compuesto sustancial durante el periodo de pronóstico, impulsado principalmente por una mayor concienciación sobre las enfermedades autoinmunes y un mayor acceso a los servicios sanitarios. Las crecientes iniciativas de educación del paciente y la financiación gubernamental para la investigación autoinmune fomentan la adopción de servicios de diagnóstico y tratamiento. Los pacientes europeos también se sienten atraídos por la disponibilidad de terapias biológicas avanzadas y secretagogos orales para el control de los síntomas. El mercado está experimentando un crecimiento significativo en hospitales, clínicas especializadas y atención domiciliaria, con la incorporación de terapias tanto en la atención a pacientes recién diagnosticados como a pacientes con enfermedades crónicas. El acceso a enfoques de tratamiento multidisciplinares mejora los resultados de los pacientes y refuerza la adopción de terapias.

Análisis del mercado del síndrome de Sjögren en el Reino Unido

Se prevé que el mercado del síndrome de Sjögren en el Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por una mayor concienciación de los pacientes y la creciente prevalencia de comorbilidades autoinmunes. Además, los programas de diagnóstico precoz y la disponibilidad de terapias dirigidas están incentivando a los profesionales sanitarios a adoptar fármacos biológicos e inmunomoduladores. Se espera que el enfoque del Reino Unido en la atención integral, que incluye clínicas especializadas y unidades de autoinmunidad hospitalarias, continúe impulsando el crecimiento del mercado. Los programas de educación del paciente y la adopción de la telemedicina mejoran aún más la adherencia al tratamiento. La creciente preferencia por planes de terapia personalizados está impulsando su adopción tanto en casos de síndrome de Sjögren primario como secundario.

Análisis del mercado del síndrome de Sjögren en Alemania

Se prevé que el mercado alemán del síndrome de Sjögren experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por una mayor concienciación sobre las enfermedades autoinmunes y la demanda de soluciones diagnósticas y terapéuticas avanzadas. La sólida infraestructura sanitaria alemana, junto con importantes iniciativas de investigación clínica, fomenta la adopción de tratamientos biológicos y de apoyo. La integración de protocolos de tratamiento con centros especializados en enfermedades autoinmunes es cada vez más frecuente, con una marcada preferencia por una atención centrada en el paciente y basada en la evidencia. Además, los programas de concienciación y las iniciativas de diagnóstico precoz impulsados por el gobierno se alinean con las expectativas de los pacientes locales. La disponibilidad de cobertura de seguro y el reembolso de los tratamientos biológicos impulsan aún más el crecimiento del mercado.

Análisis del mercado del síndrome de Sjögren en Asia-Pacífico

Se prevé que el mercado del síndrome de Sjögren en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 25 % entre 2026 y 2033, impulsado por el aumento del acceso a la atención médica, el incremento de los ingresos disponibles y la creciente concienciación sobre los trastornos autoinmunes en países como China, Japón e India. La creciente red de clínicas y hospitales especializados de la región facilita el diagnóstico precoz y la adopción de tratamientos. Además, los nuevos fármacos biológicos y los medicamentos asequibles mejoran el acceso a las terapias. Las iniciativas gubernamentales que promueven la modernización de la atención médica y las soluciones de salud digital también impulsan el crecimiento del mercado. Una mayor educación del paciente y la expansión de las plataformas de telemedicina fomentan aún más la adopción en las zonas urbanas y semiurbanas.

Análisis del mercado del síndrome de Sjögren en Japón

El mercado del síndrome de Sjögren en Japón está cobrando impulso gracias a la alta concienciación sobre las enfermedades autoinmunes, la avanzada infraestructura sanitaria y la preferencia por la intervención temprana. La adopción de tratamientos se ve impulsada por el creciente número de clínicas especializadas en enfermedades autoinmunes y centros de diagnóstico hospitalarios. La integración de la telemedicina y las plataformas de salud digital mejora el seguimiento y la adherencia al tratamiento. Además, el envejecimiento de la población japonesa probablemente impulsará la demanda de opciones de tratamiento más seguras y accesibles. El creciente énfasis en la calidad de vida y el manejo sistémico de los síntomas también está impulsando el crecimiento tanto en entornos residenciales como clínicos.

Análisis del mercado del síndrome de Sjögren en India

El mercado indio del síndrome de Sjögren representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido a la creciente accesibilidad a la atención médica en el país, la mayor concienciación sobre los trastornos autoinmunes y la creciente adopción de medicamentos avanzados. India está experimentando un aumento en el número de clínicas y hospitales especializados que ofrecen terapias dirigidas para síntomas sistémicos y localizados. El impulso hacia las soluciones de salud digital y las plataformas de telemedicina, junto con el aumento de las iniciativas de educación del paciente, son factores clave que impulsan el mercado. La asequibilidad de los medicamentos y la aparición de nuevos actores farmacéuticos nacionales favorecen aún más la adopción de terapias. La rápida urbanización y el aumento de los ingresos disponibles mejoran el acceso a diagnósticos y productos biológicos, impulsando el crecimiento general del mercado.

Cuota de mercado del síndrome de Sjögren

La industria del síndrome de Sjögren está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Novartis AG (Suiza)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Compañía Bristol Myers Squibb (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Biogen Inc. (EE. UU.)

- Sanofi (Francia)

- GSK plc (Reino Unido)

- Daiichi Sankyo Co., Ltd. (Japón)

- Amgen Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Compañía Farmacéutica Takeda Limitada (Japón)

- Otsuka Holdings Co., Ltd. (Japón)

- Hikma Pharmaceuticals plc (Reino Unido)

- ADVANZ PHARMA Corp. (Reino Unido)

- Resolve Therapeutics, LLC (EE. UU.)

- Sylentis, SA (España)

- Santen Pharmaceutical Co., Ltd. (Japón)

- TearSolutions Inc. (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial del síndrome de Sjögren?

- En octubre de 2025, telitacicept demostró una eficacia clínicamente significativa en un ensayo clínico de fase III para el síndrome de Sjögren primario, alcanzando su objetivo principal al mejorar significativamente las puntuaciones de actividad de la enfermedad en los pacientes y respaldando los planes para las presentaciones regulatorias y el desarrollo global posterior de esta terapia de doble objetivo BLyS/APRIL.

- En agosto de 2025, Novartis anunció que ambos ensayos clínicos de fase III de ianalumab alcanzaron su objetivo principal en pacientes con enfermedad de Sjögren, demostrando una reducción estadísticamente significativa de la actividad de la enfermedad y posicionando a ianalumab como un posible primer tratamiento dirigido para esta enfermedad autoinmune, pendiente de la presentación de la solicitud regulatoria.

- En julio de 2025, los Institutos Nacionales de Salud de EE. UU. (NIH) publicaron su primer Plan Estratégico para la Investigación de Enfermedades Autoinmunes, estableciendo un plan federal coordinado para acelerar los descubrimientos, mejorar los diagnósticos y tratamientos, y ampliar la comprensión de las enfermedades autoinmunes, incluido el síndrome de Sjögren, lo que marca un compromiso fundamental de investigación a largo plazo para esta afección.

- En junio de 2025, argenx presentó nuevos datos en EULAR 2025 que mostraban resultados positivos para efgartigimod en la enfermedad de Sjögren, destacando los alentadores resultados de la Fase 2 y respaldando el desarrollo continuo de esta terapia bloqueadora de FcRn como un enfoque de precisión para tratar los factores inmunológicos subyacentes de la enfermedad.

- En marzo de 2025, la terapia experimental nipocalimab de Johnson & Johnson recibió la designación de Vía Rápida de la FDA de EE. UU. para el tratamiento de adultos con enfermedad de Sjögren de moderada a grave, basándose en su designación previa de Terapia Innovadora y con el objetivo de acelerar el desarrollo clínico y la revisión regulatoria de esta posible opción de tratamiento, ya que actualmente no existe ninguna que aborde directamente el mecanismo subyacente de la enfermedad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.