Global Smart Diabetes Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.50 Billion

USD

26.17 Billion

2024

2032

USD

8.50 Billion

USD

26.17 Billion

2024

2032

| 2025 –2032 | |

| USD 8.50 Billion | |

| USD 26.17 Billion | |

| % | |

|

Segmentación del mercado global de gestión inteligente de la diabetes, por dispositivos ( glucómetros inteligentes , sistemas de monitorización continua de glucosa, plumas de insulina inteligentes, bombas de insulina inteligentes y sistemas de circuito cerrado), tipo de dispositivo (dispositivos portátiles y wearables ), aplicación (aplicaciones para el seguimiento de la diabetes y la glucosa en sangre, aplicaciones para la obesidad y la dieta), tipo de diabetes (diabetes tipo 1 y diabetes tipo 2), uso final (atención médica domiciliaria, hospitales y clínicas especializadas en diabetes): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de gestión inteligente de la diabetes

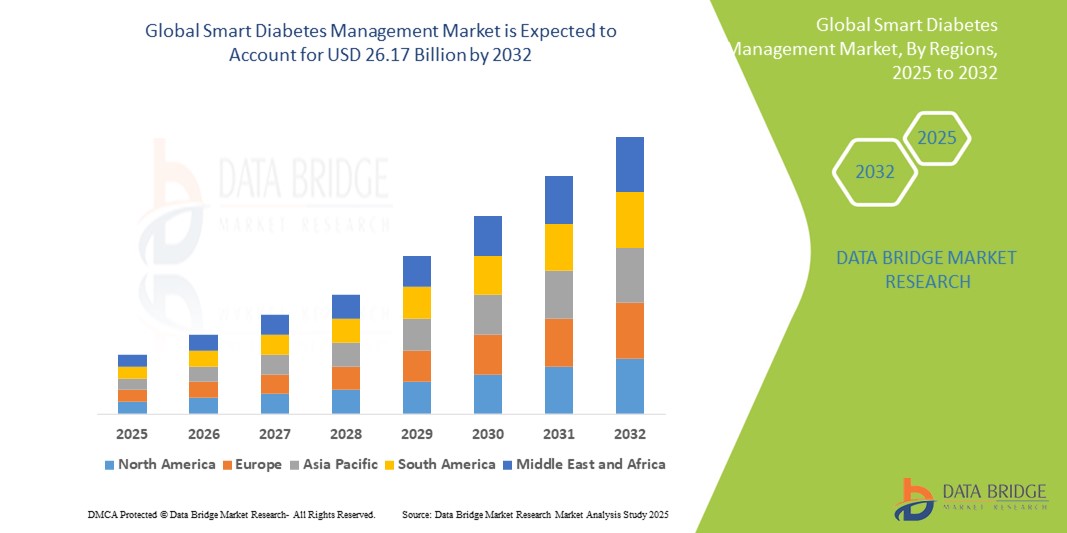

- El tamaño del mercado global de gestión inteligente de la diabetes se valoró en USD 8,55 mil millones en 2024 y se espera que alcance los USD 26,17 mil millones para 2032 , con una CAGR del 15,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en los dispositivos de monitoreo continuo de glucosa (MCG), bombas de insulina y plataformas de salud digital, lo que lleva a una mayor digitalización tanto en el manejo personal de la diabetes como en los entornos de atención clínica.

- Además, la creciente demanda de pacientes y profesionales sanitarios por soluciones seguras, intuitivas e integradas para el seguimiento de la glucosa en tiempo real, la administración automatizada de insulina y la obtención de información basada en datos está consolidando las soluciones inteligentes para el control de la diabetes como el estándar de atención moderno. Estos factores convergentes están acelerando la adopción de estas soluciones, impulsando significativamente el crecimiento del sector.

Análisis del mercado de la gestión inteligente de la diabetes

- Las soluciones de gestión inteligente de la diabetes, que abarcan dispositivos avanzados como monitores continuos de glucosa (MCG), plumas de insulina inteligentes, bombas de insulina y aplicaciones de salud digital, son componentes cada vez más vitales de la atención moderna de la diabetes debido a su seguimiento mejorado de datos en tiempo real, información personalizada, capacidades de monitoreo remoto e integración perfecta con los ecosistemas de atención médica.

- La creciente demanda de soluciones inteligentes para el control de la diabetes se ve impulsada principalmente por la creciente prevalencia mundial de la diabetes, la creciente conciencia de sus complicaciones y una creciente preferencia por enfoques proactivos, convenientes y basados en la tecnología para el control de la enfermedad.

- América del Norte dominó el mercado de gestión inteligente de la diabetes con la mayor participación en los ingresos del 37,7 % en 2024. Esto se caracteriza por la alta prevalencia de la diabetes, un gasto sanitario significativo, políticas de reembolso favorables para dispositivos inteligentes y una fuerte presencia de actores clave de la industria e innovadores.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión inteligente de la diabetes durante el período de pronóstico, impulsada por la creciente urbanización, una población diabética en rápido aumento, el aumento de los ingresos disponibles y el aumento de las iniciativas gubernamentales que promueven la salud digital y el acceso a tecnologías avanzadas para el cuidado de la diabetes.

- El segmento de sistemas de monitoreo continuo de glucosa dominó el mercado de la gestión inteligente de la diabetes, con una participación de mercado del 42,6 % en 2024. Este dominio se debe a la necesidad crítica de un monitoreo continuo y en tiempo real de los niveles de glucosa, que proporciona a las personas con diabetes y a sus proveedores de atención médica datos esenciales para gestionar su condición de manera más eficaz, reducir los eventos hipoglucémicos y mejorar el control glucémico general.

Alcance del informe y segmentación del mercado de gestión inteligente de la diabetes

|

Atributos |

Perspectivas clave del mercado para la gestión inteligente de la diabetes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la gestión inteligente de la diabetes

Mayor comodidad en el manejo inteligente de la diabetes

- Una tendencia significativa y en auge en el mercado global de la gestión inteligente de la diabetes es la creciente integración con la Inteligencia Artificial (IA) avanzada y las interfaces intuitivas controladas por voz. Esta fusión de tecnologías está mejorando significativamente la comodidad y la facilidad de uso para las personas que controlan la diabetes y sus profesionales de la salud.

- Por ejemplo, las plataformas de salud digital y los medidores de glucosa inteligentes incorporan cada vez más comandos de voz, lo que permite a los usuarios registrar comidas, ejercicio o dosis de insulina con solo hablar. De igual manera, los asistentes virtuales con IA en las apps para la diabetes pueden ofrecer información personalizada, responder preguntas frecuentes sobre las tendencias de glucosa o recordar la medicación mediante interacciones verbales, ofreciendo una solución discreta y manos libres.

- La integración de IA en la gestión inteligente de la diabetes permite funciones como el aprendizaje de patrones individuales de glucosa para sugerir proactivamente ajustes de insulina o horarios de comidas, y proporcionar alertas más inteligentes basadas en datos en tiempo real. Por ejemplo, algunos sistemas avanzados utilizan IA para mejorar la precisión de los algoritmos de predicción de glucosa a lo largo del tiempo y pueden enviar alertas inteligentes si se detectan tendencias inusuales o preocupantes, lo que permite una intervención oportuna. Además, las funciones de control por voz ofrecen a los usuarios la facilidad de uso manos libres, lo que les permite registrar información vital o recibir orientación mediante comandos verbales sencillos, lo cual resulta especialmente beneficioso al gestionar las lecturas de glucosa en sangre o la administración de insulina.

- La integración fluida de los dispositivos inteligentes para la diabetes con los asistentes digitales de salud y otras plataformas de atención médica facilita el control centralizado de diversos aspectos del autocontrol de la diabetes. A través de una única interfaz, los usuarios pueden gestionar sus datos de glucosa, la administración de insulina, la programación de sus medicamentos e incluso compartir información con sus equipos de atención, creando una experiencia de gestión de la salud unificada y automatizada.

- Esta tendencia hacia sistemas de gestión de la diabetes más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en el cuidado de las enfermedades crónicas. Por ello, las empresas están desarrollando soluciones inteligentes para la diabetes basadas en IA, con funciones como ajustes automatizados de la administración de insulina basados en análisis predictivos y compatibilidad completa con la interacción por voz para una experiencia de usuario mejorada.

- La demanda de soluciones inteligentes para el manejo de la diabetes que ofrezcan capacidades integradas de control por voz e inteligencia artificial está creciendo rápidamente entre las poblaciones de pacientes y los sistemas de atención médica, a medida que los usuarios priorizan cada vez más la conveniencia, la información personalizada y la funcionalidad integral de manejo de la enfermedad.

Dinámica del mercado de la gestión inteligente de la diabetes

Conductor

Necesidad creciente debido a la creciente prevalencia de la diabetes y los avances tecnológicos.

- La creciente prevalencia mundial de diabetes (tanto tipo 1 como tipo 2), junto con el ritmo acelerado de los avances tecnológicos en los sistemas de monitoreo continuo de glucosa (MCG), dispositivos de administración de insulina (plumas y bombas inteligentes) y plataformas de salud digital, es un impulsor importante de la mayor demanda de soluciones de gestión inteligente de la diabetes.

- Por ejemplo, a principios de 2025, las principales empresas de tecnología para la diabetes innovan continuamente, integrando análisis basados en IA y una mejor conectividad en sus dispositivos. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de la Gestión Inteligente de la Diabetes durante el período de pronóstico, al ofrecer una atención más precisa, personalizada y proactiva.

- A medida que las personas con diabetes y los proveedores de atención médica se vuelven más conscientes de los beneficios de los datos en tiempo real, los conocimientos predictivos y las funcionalidades automatizadas, las soluciones inteligentes para la diabetes ofrecen funciones avanzadas como monitoreo continuo de glucosa, administración automatizada de insulina, recomendaciones de dosis personalizadas y uso compartido remoto de datos, lo que proporciona una mejora convincente sobre los métodos tradicionales y manuales de manejo de la diabetes.

- Además, la creciente popularidad de los modelos de atención basados en el valor y el deseo de obtener mejores resultados para los pacientes y reducir los costos de atención médica están haciendo que las soluciones de gestión inteligente de la diabetes sean un componente integral de la atención integral de la diabetes, ofreciendo una integración perfecta con los registros médicos electrónicos (EHR) y las plataformas de telesalud.

- La comodidad de una monitorización continua y menos invasiva, la dosificación simplificada de insulina, el apoyo remoto de profesionales sanitarios y la posibilidad de gestionar la enfermedad mediante aplicaciones integradas para teléfonos inteligentes son factores clave que impulsan la adopción de herramientas inteligentes para el control de la diabetes, tanto en países desarrollados como en desarrollo. La tendencia hacia la medicina personalizada y la creciente disponibilidad de opciones intuitivas para el control inteligente de la diabetes contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos, los altos costos iniciales y la interoperabilidad

- La preocupación por las vulnerabilidades de seguridad de datos en las plataformas inteligentes para el manejo de la diabetes representa un obstáculo importante para su adopción en el mercado. Dado que estos sistemas suelen depender del almacenamiento en la nube, las aplicaciones móviles y el intercambio de datos entre plataformas, son susceptibles a riesgos de ciberseguridad como la piratería informática, el acceso no autorizado y la filtración de información sanitaria confidencial.

- Los incidentes de alto perfil que involucran fugas de datos y un creciente escrutinio sobre el cumplimiento de HIPAA, GDPR y otras regulaciones de protección de datos han hecho que los pacientes y los proveedores de atención médica sean más cautelosos al adoptar herramientas inteligentes para la diabetes, especialmente aquellas que carecen de cifrado de extremo a extremo, autenticación segura o políticas de privacidad transparentes.

- Además, el alto costo inicial de los dispositivos avanzados para el control de la diabetes, como los monitores continuos de glucosa (MCG), las bombas de insulina inteligentes y los sistemas de circuito cerrado, puede ser un obstáculo, especialmente en mercados sensibles a los precios o en regiones con cobertura de seguro limitada. Además del costo de los dispositivos, puede haber gastos recurrentes por suscripciones a aplicaciones, actualizaciones de software y servicios de sincronización de datos.

- Si bien las empresas ofrecen cada vez más precios en paquetes o basados en el valor, la percepción de costo-beneficio aún puede disuadir la adopción entre usuarios que han sido recientemente diagnosticados o que controlan la diabetes a través de métodos tradicionales como registros manuales de glucosa o medidores básicos.

- Los desafíos de interoperabilidad complican aún más la adopción, ya que no todos los dispositivos y aplicaciones inteligentes para la diabetes se integran a la perfección con las historias clínicas electrónicas (HCE), las plataformas de telemedicina o entre sí. Pacientes y profesionales sanitarios a menudo tienen dificultades para sincronizar datos entre diferentes marcas o sistemas, lo que resulta en información fragmentada y una menor eficacia del manejo integral de la diabetes.

Alcance del mercado de la gestión inteligente de la diabetes

El mercado está segmentado según dispositivos, tipo de dispositivo, aplicación, tipo de diabetes y uso final.

- Por dispositivos

En cuanto a dispositivos, el mercado de la gestión inteligente de la diabetes se segmenta en medidores de glucosa inteligentes, sistemas de monitorización continua de glucosa (MCG), plumas de insulina inteligentes, bombas de insulina inteligentes y sistemas de circuito cerrado. El segmento de sistemas de monitorización continua de glucosa (MCG) dominó la mayor cuota de mercado en ingresos, con un 42,6 % en 2024, gracias a su inigualable capacidad para proporcionar datos de glucosa continuos y en tiempo real, lo que mejora significativamente el control glucémico y reduce la carga de las pruebas de punción digital. La creciente adopción de los MCG, especialmente en la diabetes tipo 1 y la intensificación del control de la diabetes tipo 2, es un factor clave.

Se prevé que el segmento de sistemas de circuito cerrado experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente demanda de sistemas automatizados de suministro de insulina que integran datos de CGM y de bombas de insulina, ofreciendo una automatización casi completa del manejo de la diabetes y mejorando enormemente la calidad de vida de los usuarios.

- Por tipo de dispositivo

Según el tipo de dispositivo, el mercado de la gestión inteligente de la diabetes se segmenta en dispositivos portátiles y wearables. El segmento de wearables obtuvo la mayor cuota de mercado en 2024 y se prevé que registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032. Este dominio se debe a la adopción generalizada de monitores continuos de glucosa (MCG) y bombas de insulina wearables, que ofrecen comodidad, datos continuos y una integración fluida con las plataformas de salud digital. Las soluciones wearables mejoran la adherencia al tratamiento y proporcionan información en tiempo real sin la intervención constante del usuario.

- Por aplicación

En función de su aplicación, el mercado de la gestión inteligente de la diabetes se segmenta en aplicaciones para el control de la diabetes y la glucemia, y aplicaciones para la obesidad y el control de la dieta. El segmento de aplicaciones para el control de la diabetes y la glucemia registró la mayor cuota de mercado en 2024, impulsado por el uso generalizado de teléfonos inteligentes y la comodidad de gestionar los datos de la diabetes mediante aplicaciones móviles especializadas. Estas aplicaciones ofrecen funciones como registro de glucosa, control de insulina, conteo de carbohidratos, monitorización de la actividad y visualización de datos, lo que las hace muy versátiles y fáciles de usar para el control diario de la diabetes.

Se espera que el segmento de aplicaciones para el control de la obesidad y la dieta sea testigo de la CAGR más rápida del 17,4 % entre 2025 y 2032, respaldada por la creciente prevalencia mundial de la obesidad, la creciente conciencia de las enfermedades crónicas relacionadas con el estilo de vida y un cambio creciente hacia la salud preventiva a través de herramientas digitales centradas en la dieta.

- Por diabetes

Según el tipo de diabetes, el mercado de la gestión inteligente de la diabetes se segmenta en diabetes tipo 1 y diabetes tipo 2. El segmento de la diabetes tipo 2 representó la mayor cuota de mercado en 2024, impulsado por la prevalencia global significativamente mayor de esta enfermedad. El creciente enfoque en la gestión de la creciente población con diabetes tipo 2 mediante intervenciones de salud digital, cambios en el estilo de vida y apoyo para la adherencia a la medicación impulsa la demanda de soluciones de gestión inteligente adaptadas a este grupo.

Se proyecta que el segmento de diabetes tipo 1 registre la CAGR más rápida del 15,9 % entre 2025 y 2032, impulsada por los avances tecnológicos en los sistemas de suministro de insulina de circuito cerrado, los CGM y la creciente demanda de atención de la diabetes personalizada y basada en datos entre pacientes más jóvenes y poblaciones pediátricas.

- Por uso final

Según el uso final, el mercado de la gestión inteligente de la diabetes se segmenta en atención médica domiciliaria, hospitales y clínicas especializadas en diabetes. El segmento de atención médica domiciliaria representó la mayor cuota de mercado en 2024, impulsado por la creciente tendencia hacia la autogestión del paciente y la monitorización remota. Los dispositivos y aplicaciones inteligentes para la diabetes permiten a las personas gestionar su enfermedad eficazmente desde casa, reduciendo la necesidad de visitas frecuentes a la clínica y mejorando la comodidad. La expansión de los servicios de telesalud impulsa aún más el crecimiento de este segmento.

Se espera que el segmento de clínicas especializadas en diabetes sea testigo de una CAGR significativa entre 2025 y 2032, impulsada por la creciente necesidad de atención especializada, conocimientos basados en datos para la toma de decisiones clínicas y la integración de datos de dispositivos inteligentes en los flujos de trabajo de atención profesional dentro de centros dedicados a la diabetes.

Análisis regional del mercado de gestión inteligente de la diabetes

- América del Norte dominó el mercado de la gestión inteligente de la diabetes, con una participación en los ingresos del 37,7 % en 2024. Esta posición de liderazgo se debe principalmente a una alta prevalencia de diabetes, un gasto sanitario significativo, una infraestructura sanitaria avanzada y un sólido ecosistema para la innovación y la adopción de tecnología médica.

- Los consumidores y profesionales de la salud de la región valoran enormemente la mayor comodidad, la información de datos en tiempo real y la integración fluida que ofrecen los dispositivos inteligentes para la diabetes, como los monitores continuos de glucosa (MCG), las bombas de insulina inteligentes y las aplicaciones de salud digital. Estas soluciones son cruciales para el manejo eficaz de la enfermedad, la mejora de los resultados de los pacientes y la atención personalizada.

- Esta adopción generalizada se ve respaldada además por políticas de reembolso favorables, altos ingresos disponibles, un fuerte énfasis en la atención preventiva y el monitoreo remoto de pacientes, y una base de pacientes tecnológicamente avanzada, lo que establece soluciones de manejo inteligente de la diabetes como un enfoque favorecido tanto para el automanejo individual como para la atención clínica integrada.

Perspectivas del mercado estadounidense de gestión inteligente de la diabetes

El mercado estadounidense de gestión inteligente de la diabetes registró la mayor participación en los ingresos de Norteamérica en 2024. Este mercado se ve impulsado por la alta prevalencia de la diabetes, el elevado gasto sanitario, la fuerte demanda de tecnologías avanzadas para el control de la diabetes y las favorables políticas de reembolso para dispositivos como los monitores continuos de glucosa (MCG) y las bombas de insulina. Los consumidores y los profesionales sanitarios priorizan cada vez más la gestión proactiva de las enfermedades y la atención personalizada, facilitadas por dispositivos conectados y plataformas digitales. El mercado también se beneficia de la sólida presencia de desarrolladores de tecnología clave y de la innovación continua en sistemas automatizados de administración de insulina.

Perspectivas del mercado europeo de gestión inteligente de la diabetes

Se proyecta que el mercado europeo de la gestión inteligente de la diabetes se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial entre 2025 y 2032. Este crecimiento se debe principalmente a la creciente incidencia de la diabetes, las estrictas regulaciones sanitarias que promueven la salud digital y la creciente necesidad de una gestión eficiente de las enfermedades crónicas en todo el continente. El auge de la digitalización en los sistemas sanitarios europeos, junto con la creciente concienciación y aceptación de las tecnologías avanzadas para la diabetes, está impulsando la adopción de sistemas inteligentes de administración de insulina, monitores continuos de glucosa (MCG) y plataformas digitales integradas. Los consumidores europeos también se sienten atraídos por la mayor comodidad y los mejores resultados de salud que ofrecen estos dispositivos.

Perspectivas del mercado de gestión inteligente de la diabetes en el Reino Unido

Se prevé que el mercado británico de gestión inteligente de la diabetes crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente interés en mejorar los resultados de la atención diabética dentro del Servicio Nacional de Salud (NHS) y el deseo de una mayor autogestión y comodidad para los pacientes. Además, la preocupación por las complicaciones a largo plazo de la diabetes anima tanto a pacientes como a profesionales sanitarios a adoptar soluciones avanzadas de monitorización de glucosa y gestión de insulina. Se espera que la adopción de tecnologías de salud digital en el Reino Unido, junto con sus esfuerzos por integrar datos sanitarios, siga impulsando el crecimiento del mercado.

Análisis del mercado alemán de la gestión inteligente de la diabetes

Se prevé que el mercado alemán de la gestión inteligente de la diabetes se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable entre 2025 y 2032. Este crecimiento se ve impulsado por la creciente concienciación sobre los beneficios de la salud digital en el manejo de la diabetes y la fuerte demanda de soluciones tecnológicamente avanzadas y centradas en el paciente. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y la alta calidad de la atención, promueve la adopción de dispositivos inteligentes para la diabetes, especialmente para el manejo de enfermedades crónicas y la habilitación de planes de tratamiento personalizados. La integración de estos dispositivos con plataformas de salud digital también es cada vez más frecuente, en consonancia con las expectativas de los consumidores y las normativas locales de una atención sanitaria segura y centrada en la privacidad.

Análisis del mercado de gestión inteligente de la diabetes en Asia-Pacífico

Se prevé que el mercado de la gestión inteligente de la diabetes en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,07 %, entre 2025 y 2032, impulsado por la creciente urbanización, la rápida expansión de la población diabética, el aumento de la renta disponible y los importantes avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia las soluciones de salud digital, respaldada por iniciativas gubernamentales que promueven la digitalización de la atención médica y el acceso a tecnologías médicas avanzadas, está impulsando la adopción de herramientas inteligentes para la gestión de la diabetes. Además, a medida que Asia-Pacífico se consolida como un centro crucial de fabricación de dispositivos médicos, la asequibilidad y la accesibilidad de las soluciones inteligentes para la gestión de la diabetes se están extendiendo a un público más amplio.

Análisis del mercado japonés de gestión inteligente de la diabetes

El mercado japonés de la gestión inteligente de la diabetes está cobrando impulso debido al envejecimiento de la población, la importante incidencia de la diabetes y la demanda de soluciones sanitarias prácticas y de alta tecnología. El mercado japonés prioriza la gestión precisa de la enfermedad y la mejora de la calidad de vida del paciente, y la adopción de tecnologías inteligentes para la diabetes se ve impulsada por la creciente integración de la monitorización continua de la glucosa y la administración automatizada de insulina en la práctica clínica. La integración de dispositivos inteligentes para la diabetes con otros dispositivos de salud basados en el IoT y con historiales clínicos electrónicos está impulsando el crecimiento. Además, se espera que la robusta infraestructura tecnológica de Japón impulse la demanda de soluciones inteligentes para la diabetes altamente avanzadas y analíticas, tanto en el autocuidado individual como en la atención sanitaria profesional.

Análisis del mercado de la gestión inteligente de la diabetes en China

El mercado chino de gestión inteligente de la diabetes contribuye significativamente a la región Asia-Pacífico, gracias a su vasta población, la creciente clase media, la rápida urbanización y la alta adopción de tecnologías en el sector sanitario. China se posiciona como uno de los mayores mercados de soluciones de salud digital, y las plataformas de gestión inteligente de la diabetes son cada vez más populares para abordar las necesidades sanitarias de su enorme población diabética. El impulso a las iniciativas de salud digital y la disponibilidad de opciones de gestión inteligente de la diabetes cada vez más sofisticadas y asequibles, proporcionadas por importantes fabricantes nacionales, son factores clave que impulsan el mercado chino.

Cuota de mercado de la gestión inteligente de la diabetes

La industria de la gestión inteligente de la diabetes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- PHC Holdings Corporation (Japón)

- Welldoc, Inc. (EE. UU.)

- Sanofi (Francia)

- Dexcom, Inc. (EE. UU.)

- DarioHealth Corp. (EE. UU.)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Corporación Insulet (EE. UU.)

- Ascensia Diabetes Care Holdings AG (Suiza)

- Tandem Diabetes Care, Inc. (EE. UU.)

- LifeScan IP Holdings, LLC (EE. UU.)

- AgaMatrix (EE. UU.)

- Glooko, Inc. (EE. UU.)

Últimos avances en el mercado global de gestión inteligente de la diabetes

- En abril de 2023, Glooko, Inc. firmó una asociación global con Hedia, un desarrollador de algoritmos de dosificación de insulina, con el objetivo de crear una solución interoperable que combine la monitorización remota de pacientes, la atención conectada y la terapéutica digital para personas con diabetes tipo 1 y tipo 2.

- En mayo de 2023, Medtronic plc anunció acuerdos definitivos para adquirir EOFlow Co. Ltd., conocida por sus parches de insulina portátiles. Esta adquisición busca mejorar las capacidades de administración automatizada de insulina (AID) de Medtronic, simplificando así los regímenes terapéuticos para pacientes con diabetes.

- En abril de 2024, el sistema de monitorización continua de glucosa Dexcom G7 de 15 días, con un sensor de mayor duración y mayor precisión, recibió la aprobación de la FDA. Esto refuerza el impulso de Dexcom en el desarrollo de sistemas de monitorización continua de glucosa (MCG) totalmente interoperables.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.