Global Thoracic Surgery Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.56 Billion

USD

16.71 Billion

2025

2033

USD

9.56 Billion

USD

16.71 Billion

2025

2033

| 2026 –2033 | |

| USD 9.56 Billion | |

| USD 16.71 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de cirugía torácica, por producto (gestión del ritmo cardíaco [CRM] y asistencia cardíaca, reparación y reemplazo de válvulas cardíacas, cierre de defectos cardíacos, dispositivos cardiopulmonares y otros), usuarios finales (hospitales, clínicas, centros de cirugía ambulatoria y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos para cirugía torácica

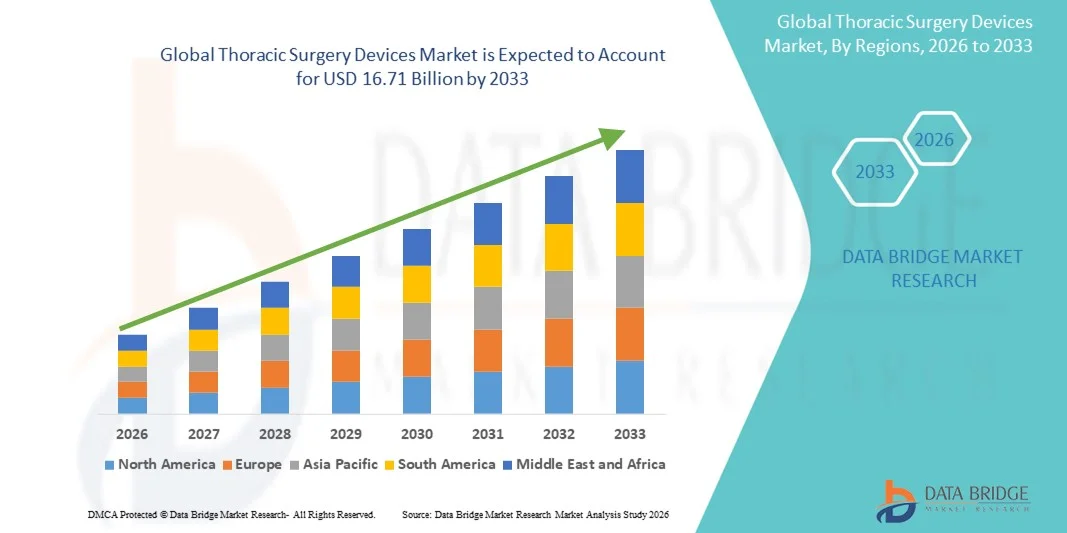

- El tamaño del mercado global de dispositivos de cirugía torácica se valoró en USD 9,56 mil millones en 2025 y se espera que alcance los USD 16,71 mil millones para 2033 , con una CAGR de 7,23% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de afecciones torácicas como el cáncer de pulmón , la EPOC y otras enfermedades relacionadas con el pecho, junto con la creciente adopción de procedimientos quirúrgicos mínimamente invasivos y asistidos por robot, lo que impulsa una mayor demanda de dispositivos e instrumentación quirúrgica avanzados.

- Además, la creciente inversión en infraestructura sanitaria, la expansión del volumen quirúrgico y el progreso tecnológico en sistemas y herramientas de cirugía torácica están expandiendo el uso de dispositivos de cirugía torácica en hospitales y centros quirúrgicos a nivel mundial. Estos factores convergentes están acelerando la adopción de soluciones innovadoras, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos para cirugía torácica

- Los dispositivos de cirugía torácica, que abarcan una variedad de instrumentos quirúrgicos especializados utilizados en procedimientos como lobectomía, resección en cuña y neumonectomía, son cada vez más críticos en la atención quirúrgica moderna debido a su papel en el tratamiento de afecciones torácicas como cáncer de pulmón, EPOC y otras enfermedades del pecho, con avances en técnicas mínimamente invasivas y asistidas por robot que mejoran la precisión y los resultados de los pacientes.

- La creciente demanda de dispositivos para cirugía torácica se ve impulsada principalmente por la creciente prevalencia de enfermedades torácicas en todo el mundo, el envejecimiento de la población mundial más susceptible a dichas afecciones y las innovaciones continuas en instrumentación y técnicas quirúrgicas que permiten estadías hospitalarias más cortas y una mayor eficiencia de los procedimientos.

- América del Norte dominó el mercado de dispositivos de cirugía torácica en 2025 con la mayor participación en los ingresos del 40,01%, caracterizada por una infraestructura de atención médica bien desarrollada, altos volúmenes de procedimientos, entornos de reembolso avanzados y una fuerte presencia de fabricantes de dispositivos líderes, con EE. UU. exhibiendo una adopción sustancial de cirugías torácicas mínimamente invasivas y asistidas por robot.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de cirugía torácica durante el período de pronóstico, debido al aumento del gasto en atención médica, la expansión de la capacidad quirúrgica, el aumento del acceso a tecnologías avanzadas y las crecientes tasas de concienciación y diagnóstico de enfermedades torácicas en las economías emergentes.

- El segmento de dispositivos cardiopulmonares dominó el mercado de dispositivos de cirugía torácica en 2025 con una participación del 35,9%, impulsado por su papel esencial en el apoyo a la función cardíaca y pulmonar durante procedimientos torácicos complejos.

Alcance del informe y segmentación del mercado de dispositivos de cirugía torácica

|

Atributos |

Perspectivas clave del mercado de dispositivos para cirugía torácica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para cirugía torácica

Avances en procedimientos mínimamente invasivos y asistidos por robot

- Una tendencia significativa y en aceleración en el mercado mundial de dispositivos de cirugía torácica es la creciente adopción de técnicas quirúrgicas mínimamente invasivas y asistidas por robot, que están mejorando la precisión, reduciendo el tiempo de recuperación del paciente y mejorando los resultados de los procedimientos.

- Por ejemplo, el sistema quirúrgico da Vinci permite a los cirujanos realizar procedimientos torácicos complejos a través de pequeñas incisiones con mayor destreza y visualización 3D, mejorando la seguridad del paciente y la recuperación postoperatoria.

- La integración de sistemas avanzados de imagenología y navegación en dispositivos de cirugía torácica permite la guía en tiempo real durante la cirugía, reduce los errores intraoperatorios y mejora la eficiencia general del procedimiento. Por ejemplo, algunas plataformas robóticas de Intuitive Surgical ofrecen asistencia guiada por imágenes para la resección precisa de tumores pulmonares.

- La combinación perfecta de sistemas robóticos, imágenes avanzadas e instrumentos torácicos facilita cirugías más complejas con menos complicaciones, estadías hospitalarias reducidas y una recuperación más rápida del paciente.

- Esta tendencia hacia soluciones quirúrgicas torácicas tecnológicamente avanzadas, precisas y menos invasivas está transformando las expectativas de los cirujanos y la demanda de los pacientes. Por ello, empresas como Medtronic están desarrollando sistemas de cirugía torácica asistida por robot con funciones integradas de navegación e imagen.

- La adopción de estos dispositivos quirúrgicos avanzados está creciendo rápidamente en hospitales y centros quirúrgicos especializados, ya que los proveedores de atención médica priorizan mejores resultados para los pacientes, menos complicaciones y eficiencia en los procedimientos torácicos.

- La creciente colaboración entre fabricantes de dispositivos y proveedores de atención médica para desarrollar instrumentos específicos para cada procedimiento está mejorando la personalización y la eficiencia quirúrgica, ofreciendo oportunidades para la diferenciación en el mercado.

- La creciente integración de la IA y el aprendizaje automático en la planificación quirúrgica torácica está permitiendo el análisis predictivo de los resultados de los pacientes y los enfoques quirúrgicos personalizados, lo que impulsa aún más la adopción de dispositivos avanzados.

Dinámica del mercado de dispositivos para cirugía torácica

Conductor

Aumento de la prevalencia de enfermedades torácicas y envejecimiento de la población

- La creciente prevalencia de enfermedades torácicas como el cáncer de pulmón, la EPOC y los defectos cardíacos congénitos, junto con el envejecimiento de la población mundial, es un factor importante para la creciente demanda de dispositivos de cirugía torácica.

- Por ejemplo, en abril de 2025, Medtronic anunció el lanzamiento de un dispositivo cardiopulmonar avanzado diseñado para procedimientos torácicos mínimamente invasivos, destacando la innovación tecnológica para satisfacer la creciente demanda clínica.

- A medida que se diagnostican más pacientes con afecciones torácicas, aumenta la demanda de intervenciones quirúrgicas avanzadas, lo que convierte a los dispositivos de cirugía torácica en un componente fundamental de la atención médica moderna.

- Además, el creciente número de hospitales especializados y centros quirúrgicos equipados para realizar procedimientos torácicos complejos está impulsando la adopción de dispositivos, lo que permite un mejor acceso a cirugías mínimamente invasivas y asistidas por robot.

- La integración de dispositivos de cirugía torácica con sistemas modernos de imágenes y monitoreo, así como la expansión de la fuerza laboral quirúrgica calificada, están mejorando aún más la eficiencia de los procedimientos y apoyando el crecimiento del mercado.

- El aumento del gasto sanitario y de la cobertura de seguros en los mercados desarrollados y emergentes está permitiendo una adopción más amplia de dispositivos de cirugía torácica avanzada, en particular en centros quirúrgicos de gran volumen.

- Las iniciativas gubernamentales y la financiación para mejorar la infraestructura de atención sanitaria cardíaca y torácica en las economías emergentes están apoyando el despliegue de tecnologías quirúrgicas torácicas modernas.

Restricción/Desafío

Alto costo de los dispositivos y requisitos de cumplimiento normativo

- El costo relativamente alto de los dispositivos de cirugía torácica avanzada, especialmente los sistemas asistidos por robot, plantea un desafío importante para la expansión del mercado, en particular en regiones en desarrollo y centros de atención médica más pequeños.

- Por ejemplo, los altos costos de adquisición y mantenimiento de las plataformas de cirugía robótica pueden limitar su adopción por parte de hospitales con restricciones presupuestarias, lo que desacelera la penetración en el mercado.

- Además, los estrictos requisitos regulatorios para los dispositivos de cirugía torácica, incluidas las aprobaciones de agencias como la FDA y el marcado CE en Europa, pueden retrasar los lanzamientos de productos y aumentar los gastos relacionados con el cumplimiento.

- Si bien los dispositivos innovadores brindan mejores resultados para los pacientes, la necesidad de capacitación especializada para cirujanos y personal de apoyo también puede ser una barrera, que se suma al costo operativo general de adopción.

- Superar estos desafíos mediante soluciones de dispositivos rentables, programas mejorados de capacitación de cirujanos y aprobaciones regulatorias simplificadas será crucial para el crecimiento sostenido del mercado y una adopción más amplia de dispositivos de cirugía torácica.

- La cobertura de reembolso limitada para procedimientos de cirugía torácica de alta gama en ciertas regiones puede restringir la adopción de dispositivos costosos, especialmente en entornos ambulatorios o en hospitales más pequeños.

- Las posibles fallas técnicas o complicaciones durante procedimientos complejos pueden generar dudas entre los proveedores de atención médica, lo que enfatiza la necesidad de un sólido soporte posterior a la comercialización y garantía de confiabilidad del dispositivo.

Alcance del mercado de dispositivos para cirugía torácica

El mercado está segmentado en función del producto y del usuario final.

- Por producto

En función del producto, el mercado de dispositivos para cirugía torácica se segmenta en gestión del ritmo cardíaco (CRM) y asistencia cardíaca, reparación y reemplazo de válvulas cardíacas, cierre de defectos cardíacos, dispositivos cardiopulmonares, entre otros. El segmento de dispositivos cardiopulmonares dominó el mercado con la mayor participación en los ingresos, con un 35,9%, en 2025, impulsado por su papel esencial en el apoyo a la función cardíaca y pulmonar durante cirugías torácicas complejas. Estos dispositivos son fundamentales en procedimientos como la derivación cardiopulmonar, la ECMO y las operaciones torácicas mínimamente invasivas, garantizando la seguridad del paciente y el éxito del procedimiento. Los hospitales y centros quirúrgicos de alto volumen priorizan los dispositivos cardiopulmonares debido a su fiabilidad, compatibilidad con sistemas quirúrgicos avanzados y capacidad para salvar vidas. El segmento también se beneficia de los continuos avances tecnológicos, como los sistemas de perfusión mejorados y las unidades cardiopulmonares portátiles, que optimizan la eficiencia de los procedimientos. Además, los programas de formación y la familiaridad clínica con estos dispositivos los convierten en la opción preferida de los cirujanos torácicos a nivel mundial. La creciente prevalencia de afecciones torácicas que requieren soporte cardiopulmonar prolongado refuerza aún más su posición dominante en el mercado.

Se prevé que el segmento de Reparación y Reemplazo de Válvulas Cardíacas experimente la tasa de crecimiento más rápida, con una CAGR del 22%, entre 2026 y 2033, impulsada por el aumento de casos de cardiopatías valvulares, el envejecimiento de la población y la adopción de procedimientos mínimamente invasivos y transcatéter. Los dispositivos para válvulas cardíacas permiten a los cirujanos realizar reparaciones o reemplazos complejos con tiempos de recuperación más cortos y mejores resultados para los pacientes. La creciente concienciación entre pacientes y profesionales sanitarios sobre la intervención temprana y la disponibilidad de dispositivos avanzados también impulsa la demanda. Las innovaciones tecnológicas, como las válvulas impresas en 3D y las opciones de implantes personalizables, están ampliando las posibilidades de los procedimientos. El crecimiento del segmento se ve respaldado además por políticas de reembolso favorables en los mercados desarrollados y el aumento de las inversiones en infraestructura de cirugía cardíaca en las economías emergentes. Los hospitales y centros cardíacos especializados invierten cada vez más en estos dispositivos para satisfacer la creciente demanda de procedimientos.

- Por el usuario final

En función del usuario final, el mercado de dispositivos para cirugía torácica se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, entre otros. Los hospitales dominaron el mercado con la mayor participación (65%) en 2025, impulsados por el alto volumen de procedimientos, la disponibilidad de infraestructura quirúrgica avanzada y la presencia de cirujanos torácicos cualificados. Los hospitales están equipados para realizar procedimientos complejos que requieren sistemas asistidos por robot, dispositivos cardiopulmonares e imágenes avanzadas, lo que los convierte en los principales consumidores de dispositivos para cirugía torácica. La amplia base de pacientes, combinada con instalaciones integrales de atención postoperatoria, consolida aún más la posición de liderazgo de los hospitales. Además, los hospitales suelen invertir en la estandarización de dispositivos y en programas de formación del personal, lo que garantiza el uso óptimo de instrumental torácico avanzado. Las colaboraciones con fabricantes de dispositivos para investigación y ensayos clínicos también mejoran las tasas de adopción. Los hospitales de Norteamérica y Europa, en particular, siguen impulsando la demanda gracias a sus consolidados sistemas sanitarios y a la alta frecuencia de procedimientos.

Se espera que los Centros de Cirugía Ambulatoria (CASC) experimenten la tasa de crecimiento más rápida, con una CAGR del 20% entre 2026 y 2033, impulsada por la creciente preferencia por los procedimientos torácicos ambulatorios mínimamente invasivos. Los CASC ofrecen opciones quirúrgicas rentables y eficientes con períodos de recuperación más cortos, lo que atrae tanto a pacientes como a profesionales de la salud. La expansión de los CASC en regiones emergentes y la adopción de dispositivos torácicos portátiles y fáciles de usar permiten procedimientos de alta calidad fuera de los entornos hospitalarios tradicionales. Las crecientes inversiones en infraestructura quirúrgica ambulatoria, combinadas con el apoyo a los reembolsos, están acelerando la adopción de dispositivos. La comodidad para los pacientes, la reducción de la carga hospitalaria y la mayor eficiencia convierten a los CASC en un segmento de crecimiento atractivo para los dispositivos de cirugía torácica. La creciente colaboración entre los fabricantes de dispositivos y los CASC para la capacitación especializada en dispositivos y la integración del flujo de trabajo también contribuye al rápido crecimiento de este segmento.

Análisis regional del mercado de dispositivos para cirugía torácica

- América del Norte dominó el mercado de dispositivos de cirugía torácica en 2025 con la mayor participación en los ingresos del 40,01%, caracterizada por una infraestructura de atención médica bien desarrollada, altos volúmenes de procedimientos, entornos de reembolso avanzados y una fuerte presencia de fabricantes de dispositivos líderes, con EE. UU. exhibiendo una adopción sustancial de cirugías torácicas mínimamente invasivas y asistidas por robot.

- Los proveedores de atención médica de la región priorizan las tecnologías quirúrgicas avanzadas y los dispositivos cardiopulmonares para mejorar los resultados de los pacientes, reducir las complicaciones y mejorar la eficiencia operativa en procedimientos torácicos complejos.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, políticas de reembolso favorables, una fuerza laboral quirúrgica calificada y una fuerte presencia de fabricantes de dispositivos clave, lo que establece a América del Norte como un mercado líder para dispositivos de cirugía torácica tanto en entornos hospitalarios como de centros quirúrgicos especializados.

Análisis del mercado de dispositivos de cirugía torácica en EE. UU.

El mercado estadounidense de dispositivos de cirugía torácica captó la mayor participación en los ingresos, con un 81%, en 2025 en Norteamérica, impulsado por la rápida adopción de procedimientos mínimamente invasivos y asistidos por robot, y la creciente prevalencia de enfermedades torácicas como el cáncer de pulmón y la EPOC. Los hospitales y centros quirúrgicos especializados priorizan cada vez más las tecnologías quirúrgicas avanzadas para mejorar los resultados de los pacientes y reducir las complicaciones. La demanda de dispositivos cardiopulmonares, sistemas de reparación de válvulas cardíacas y dispositivos de gestión del ritmo cardíaco impulsa aún más el mercado. Además, la integración con sistemas avanzados de imagenología, monitorización y navegación contribuye significativamente a la expansión del mercado.

Análisis del mercado europeo de dispositivos para cirugía torácica

Se proyecta que el mercado europeo de dispositivos para cirugía torácica se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades torácicas, el envejecimiento de la población y la creciente adopción de cirugías mínimamente invasivas y asistidas por robot. Los estrictos estándares de atención médica y las políticas de reembolso están fomentando el uso de dispositivos quirúrgicos torácicos avanzados. Los hospitales y centros especializados europeos están incorporando estos dispositivos tanto en cirugías rutinarias como complejas, con el apoyo de cirujanos cualificados e infraestructura quirúrgica tecnológicamente avanzada. La creciente inversión en infraestructura sanitaria y la mayor concienciación sobre los procedimientos torácicos avanzados impulsan aún más el crecimiento del mercado.

Análisis del mercado de dispositivos de cirugía torácica en el Reino Unido

Se prevé que el mercado británico de dispositivos para cirugía torácica crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de procedimientos quirúrgicos avanzados y un mayor enfoque en los resultados de los pacientes. Hospitales y centros cardíacos están invirtiendo en dispositivos torácicos asistidos por robot y mínimamente invasivos para mejorar la precisión y la seguridad. Además, la prevalencia de afecciones torácicas y la sólida infraestructura sanitaria del país están fomentando una mayor adopción de dispositivos cardiopulmonares y de reparación de válvulas complejos. La integración de tecnologías de imagen y monitorización en los flujos de trabajo quirúrgicos impulsa aún más la expansión del mercado.

Análisis del mercado alemán de dispositivos para cirugía torácica

Se espera que el mercado alemán de dispositivos para cirugía torácica se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre los procedimientos quirúrgicos torácicos avanzados y el aumento de la inversión hospitalaria en sistemas mínimamente invasivos y asistidos por robot. El énfasis de Alemania en la innovación, la calidad de la atención médica y las soluciones tecnológicamente avanzadas promueve la adopción de dispositivos cardiopulmonares, de reparación de válvulas cardíacas y de control del ritmo cardíaco. Los hospitales y centros quirúrgicos especializados integran cada vez más estos dispositivos con sistemas avanzados de imagenología y monitorización para mejorar la precisión quirúrgica y los resultados de los pacientes. La demanda de procedimientos torácicos eficientes y de alta calidad se ajusta a los estándares sanitarios locales y a las expectativas de los pacientes.

Análisis del mercado de dispositivos para cirugía torácica en Asia-Pacífico

Se prevé que el mercado de dispositivos para cirugía torácica en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta del 24 % durante el período 2026-2033, impulsado por la creciente prevalencia de enfermedades torácicas, la rápida expansión de la infraestructura sanitaria y la adopción de cirugías mínimamente invasivas y asistidas por robot en países como China, Japón e India. La creciente inversión en hospitales y centros quirúrgicos especializados, junto con una mayor concienciación sobre los procedimientos torácicos avanzados, está impulsando la adopción de dispositivos. Además, las iniciativas gubernamentales que promueven las tecnologías sanitarias modernas y la formación de cirujanos cualificados contribuyen significativamente a la expansión del mercado.

Análisis del mercado de dispositivos para cirugía torácica en Japón

El mercado japonés de dispositivos para cirugía torácica está cobrando impulso gracias a la infraestructura sanitaria de alta tecnología, la creciente adopción de procedimientos mínimamente invasivos y asistidos por robot, y la creciente prevalencia de enfermedades torácicas. Los hospitales y centros cardíacos priorizan la seguridad, la precisión y la eficiencia del paciente, lo que impulsa la demanda de dispositivos cardiopulmonares y sistemas de reparación de válvulas cardíacas. La integración de tecnologías avanzadas de imagenología, navegación y monitorización en los flujos de trabajo quirúrgicos está impulsando aún más el crecimiento del mercado. El envejecimiento de la población japonesa también impulsa la demanda de procedimientos torácicos mínimamente invasivos más seguros, tanto en entornos residenciales como clínicos.

Análisis del mercado de dispositivos de cirugía torácica en India

El mercado indio de dispositivos de cirugía torácica representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente prevalencia de enfermedades torácicas, la rápida expansión de hospitales especializados y la creciente adopción de procedimientos mínimamente invasivos. India se perfila como un mercado clave para dispositivos cardiopulmonares, sistemas de reparación de válvulas cardíacas y dispositivos para el control del ritmo cardíaco. Las iniciativas gubernamentales que promueven la infraestructura sanitaria, la creciente concienciación sobre procedimientos quirúrgicos avanzados y la disponibilidad de dispositivos rentables son factores clave que impulsan el crecimiento del mercado. Además, la formación de cirujanos cualificados y la expansión de centros quirúrgicos modernos impulsan aún más su adopción en todo el país.

Cuota de mercado de dispositivos para cirugía torácica

La industria de dispositivos para cirugía torácica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Intuitive Surgical Operations, Inc. (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Edwards Lifesciences Corporation (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Getinge AB (Suecia)

- LivaNova PLC (Reino Unido)

- B. Braun SE (Alemania)

- Olympus Corporation (Japón)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Cook (EE.UU.)

- Cardinal Health (EE. UU.)

- Richard Wolf GmbH (Alemania)

- Scanlan International (EE. UU.)

- Grupo KLS Martin (Alemania)

- Instrumentos quirúrgicos Sklar (EE. UU.)

- ATMOS MedizinTechnik GmbH & Co. KG (Alemania)

- Medela Healthcare (Suiza)

- Biolitec AG (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de cirugía torácica?

- En diciembre de 2025, USA Health lanzó un programa de cirugía torácica robótica con el sistema da Vinci Xi, ampliando el acceso a cirugías mínimamente invasivas de pulmón y tórax, incluyendo la extirpación de tejido canceroso. El programa enfatiza la reducción de traumatismos, una recuperación más rápida del paciente y los beneficios diferenciados de la robótica para la atención torácica, lo que refleja la creciente adopción institucional de plataformas robóticas avanzadas en el mercado estadounidense.

- En octubre de 2025, Johns Hopkins Aramco Healthcare (JHAH) realizó los primeros procedimientos torácicos asistidos por robot en Arabia Saudita, incluyendo una plicatura de diafragma asistida por robot, una lobectomía y una bullectomía con pleurectomía. Estos hitos representan el lanzamiento de capacidades avanzadas de cirugía torácica robótica en el centro de atención terciaria de la región, ofreciendo a los pacientes una recuperación más rápida y menos complicaciones mediante técnicas mínimamente invasivas de precisión.

- En junio de 2025, WL Gore & Associates anunció que la endoprótesis de rama torácica (TBE) GORE® TAG® recibió la aprobación ampliada de la FDA estadounidense para su uso en las zonas 0 y 1 del arco aórtico, ampliando sus indicaciones más allá de la zona 2 para la reparación endovascular mínimamente invasiva de lesiones complejas del arco aórtico y la aorta torácica descendente. Esta expansión permite a los cirujanos tratar una gama más amplia de patologías vasculares torácicas de alto riesgo con una solución ramificada lista para usar, lo que mejora el acceso a una atención menos invasiva.

- En abril de 2025, Intuitive Surgical recibió la autorización 510(k) de la FDA de EE. UU. para su grapadora SP SureForm 45 de muñeca completa, diseñada para su uso con el sistema quirúrgico da Vinci SP en procedimientos torácicos, colorrectales y urológicos, lo que mejora el control y la precisión del cirujano en cirugías torácicas robóticas mínimamente invasivas. La tecnología SmartFire de esta grapadora monitoriza continuamente la compresión tisular para mejorar la integridad de la línea de grapado y reducir el daño tisular, lo que representa un paso significativo en la expansión de las capacidades de la cirugía robótica de puerto único.

- En agosto de 2024, DePuy Synthes (Johnson & Johnson) presentó el sistema de fijación de la pared torácica MatrixSTERNUM, una solución de placa y tornillo diseñada para estabilizar el tórax tras cirugías a corazón abierto y torácicas. Este innovador sistema ofrece una resistencia de bloqueo superior, una fijación más rápida y placas de perfil bajo, lo que mejora los resultados del paciente al reducir la duración del procedimiento y facilitar la recuperación tras operaciones torácicas mayores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.