Global Treatment Resistant Depression Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.27 Billion

USD

1.72 Billion

2024

2032

USD

1.27 Billion

USD

1.72 Billion

2024

2032

| 2025 –2032 | |

| USD 1.27 Billion | |

| USD 1.72 Billion | |

| % | |

|

Segmentación del mercado global de la depresión resistente al tratamiento, por clase de fármaco (inhibidores selectivos de la recaptación de serotonina [ISRS], inhibidores de la monoaminooxidasa, antidepresivos tricíclicos, psicodélicos y otros), vía de administración (oral, parenteral y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la depresión resistente al tratamiento

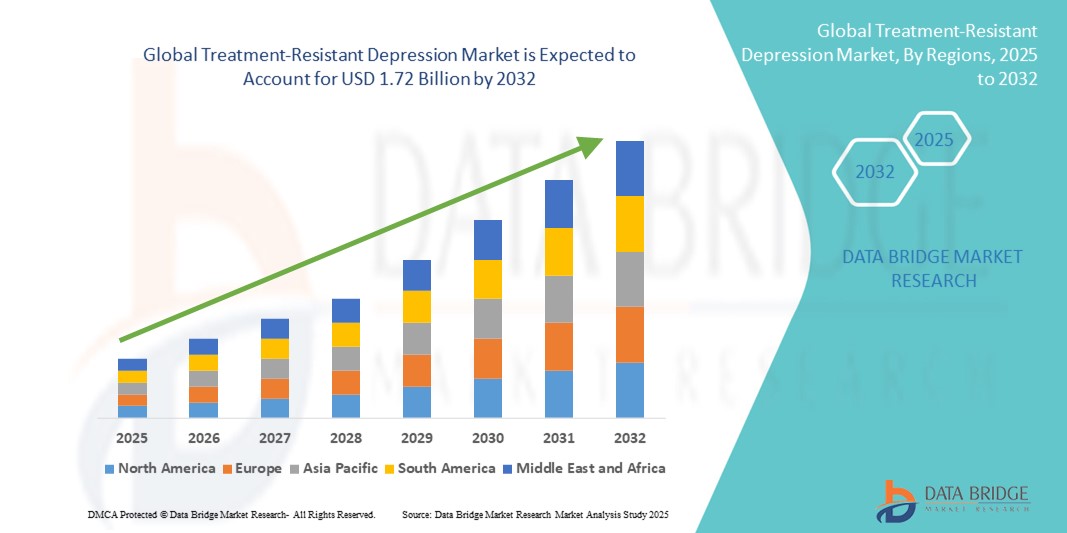

- El tamaño del mercado global de la depresión resistente al tratamiento se valoró en USD 1.27 mil millones en 2024 y se espera que alcance los USD 1.72 mil millones para 2032 , con una CAGR del 3,90% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos depresivos mayores y a la eficacia limitada de los antidepresivos convencionales en un subconjunto significativo de pacientes, lo que requiere opciones de tratamiento alternativas.

- Además, los avances en las terapias de neuromodulación, los nuevos enfoques farmacológicos, como los tratamientos con ketamina y los psicodélicos, y la mayor concienciación entre los profesionales sanitarios están convirtiendo la TRD en un área de enfoque crucial en la salud mental. Estos factores convergentes están acelerando la innovación y la adopción, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la depresión resistente al tratamiento

- La depresión resistente al tratamiento, que afecta a pacientes que no responden a al menos dos líneas de terapia antidepresiva, está surgiendo como un foco crítico en el sector de la salud mental, con una creciente integración de nuevos enfoques farmacológicos y basados en la neuromodulación en los entornos de atención.

- La creciente demanda en el mercado de TRD se ve impulsada principalmente por el aumento global de la prevalencia de la depresión, las limitaciones de los antidepresivos convencionales y una mayor concienciación sobre la atención médica, lo que lleva a un aumento en la adopción de terapias avanzadas como la esketamina, los psicodélicos y la estimulación magnética transcraneal (EMT).

- América del Norte dominó el mercado de la depresión resistente al tratamiento con la mayor participación en los ingresos del 47,1 % en 2024, atribuido a una sólida infraestructura de salud mental, aprobaciones activas de medicamentos y adopción temprana de tratamientos novedosos, particularmente en los EE. UU., donde las terapias basadas en esketamina y las clínicas ambulatorias de TMS se utilizan cada vez más.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la depresión resistente al tratamiento durante el período de pronóstico debido a la creciente conciencia sobre la salud mental, la expansión del acceso a la atención médica y las crecientes inversiones en servicios psiquiátricos en las economías emergentes.

- El segmento de inhibidores selectivos de la recaptación de serotonina (ISRS) dominó el mercado de la depresión resistente al tratamiento con una participación de mercado del 34,7 % en 2024, impulsado por su uso continuo como terapias de base, especialmente en tratamientos combinados o como parte de estrategias de aumento del tratamiento.

Alcance del informe y segmentación del mercado de la depresión resistente al tratamiento

|

Atributos |

Depresión resistente al tratamiento: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la depresión resistente al tratamiento

Innovación en nuevas terapias y técnicas de neuroestimulación

- Una tendencia significativa y en auge en el mercado global de la depresión resistente al tratamiento es la rápida evolución de nuevas terapias y técnicas de neuroestimulación no invasivas , que ofrecen nuevas esperanzas a los pacientes que no responden a los antidepresivos tradicionales. Estos avances están transformando el panorama terapéutico al abordar nuevas vías y ofrecer un alivio sintomático más rápido y eficaz.

- Por ejemplo, la aprobación por parte de la FDA de Spravato (espray nasal de esketamina) marcó un gran avance, ofreciendo una opción de tratamiento de acción rápida para la TRD. De igual manera, el desarrollo de terapias asistidas con psicodélicos que utilizan psilocibina y MDMA por parte de empresas como COMPASS Pathways y MAPS está cobrando impulso en los ensayos clínicos.

- Paralelamente, las técnicas de neuromodulación no invasivas, como la estimulación magnética transcraneal (EMT) y la estimulación transcraneal por corriente continua (ETC), están experimentando una creciente adopción debido a su capacidad para modular la actividad cerebral sin efectos secundarios sistémicos. La EMT profunda de BrainsWay, por ejemplo, ha recibido autorización regulatoria para su uso en la DRT, ofreciendo altos índices de eficacia.

- Estas innovaciones brindan opciones de tratamiento que van más allá de los mecanismos dirigidos a la serotonina, a menudo con un inicio más rápido y menos efectos secundarios sistémicos, lo que redefine las expectativas para el cuidado de la depresión.

- La creciente aceptación y validación clínica de estas terapias han impulsado a los principales proveedores de atención médica y empresas emergentes de salud mental a invertir en modelos de servicios integrados, lo que permite un acceso más amplio a tratamientos de vanguardia tanto en entornos hospitalarios como ambulatorios.

- A medida que los pacientes y los médicos buscan cada vez más alternativas a los antidepresivos convencionales, la demanda de enfoques de tratamiento innovadores y multimodales está aumentando tanto en los mercados de atención médica desarrollados como en los emergentes.

Dinámica del mercado de la depresión resistente al tratamiento

Conductor

Aumento de la carga de salud mental y necesidad clínica insatisfecha

- La creciente carga mundial del trastorno depresivo mayor, con una proporción sustancial de pacientes que no responden a al menos dos líneas de terapia antidepresiva, es un impulsor importante del mercado de la depresión resistente al tratamiento.

- Por ejemplo, los estudios clínicos estiman que hasta un 30% de los pacientes con depresión muestran resistencia a los tratamientos tradicionales, lo que crea una fuerte demanda de opciones nuevas y más efectivas.

- Las iniciativas gubernamentales y la promoción de un mejor acceso a la atención de salud mental, en particular en América del Norte y Europa, están acelerando la inversión en centros de investigación y tratamiento centrados en TRD.

- La disponibilidad de terapias dirigidas como la esketamina, junto con procedimientos de neuromodulación y terapia asistida con psicodélicos en entornos clínicos, está permitiendo regímenes de tratamiento más personalizados, mejorando los resultados de los pacientes e impulsando el crecimiento del mercado.

- Además, una mayor conciencia sobre la salud mental y la reducción del estigma están animando a más personas a buscar atención especializada, lo que amplía el grupo de pacientes diagnosticados y tratados a nivel mundial.

Restricción/Desafío

Altos costos de tratamiento y obstáculos regulatorios

- A pesar de los avances significativos, el alto costo de los tratamientos para la DRT sigue siendo un obstáculo clave para su adopción generalizada. Opciones avanzadas como el aerosol nasal de esketamina, la EMT y las infusiones de ketamina suelen ser costosas y no siempre están cubiertas por las aseguradoras.

- Por ejemplo, la terapia con Spravato puede costar miles de dólares al mes, lo que limita el acceso en poblaciones con seguro médico insuficiente. De igual manera, las sesiones repetidas de EMT, si bien son efectivas, pueden resultar prohibitivas sin una cobertura médica integral.

- Las complejidades regulatorias que rodean la aprobación y el despliegue clínico de nuevas terapias, especialmente los tratamientos basados en psicodélicos, retrasan aún más el acceso de los pacientes y complican los esfuerzos de comercialización.

- Los estrictos requisitos de los ensayos clínicos, las preocupaciones éticas y las regulaciones de sustancias controladas continúan representando obstáculos importantes para las compañías farmacéuticas y los proveedores de atención médica que buscan ingresar a este espacio.

- Abordar estos desafíos a través de reformas de precios, estrategias de reembolso de seguros y vías regulatorias más claras será esencial para liberar todo el potencial del mercado de TRD y llegar a las poblaciones desatendidas.

Alcance del mercado de la depresión resistente al tratamiento

El mercado está segmentado según la clase de fármaco, la vía de administración, los usuarios finales y el canal de distribución.

- Por clase de fármaco

Según la clase de fármaco, el mercado de la depresión resistente al tratamiento se segmenta en inhibidores selectivos de la recaptación de serotonina (ISRS), inhibidores de la monoaminooxidasa (IMAO), antidepresivos tricíclicos (ATC), psicodélicos y otros. El segmento de los ISRS dominó el mercado con la mayor participación en los ingresos, un 34,7 %, en 2024, gracias a su uso generalizado como tratamiento de primera línea y su continua relevancia en las estrategias de potenciación. Los ISRS siguen siendo una terapia fundamental en el manejo de la DRT gracias a su perfil de seguridad, su popularidad entre los prescriptores y su fácil combinación con fármacos emergentes como la esketamina o los antipsicóticos.

Se prevé que el segmento de psicodélicos experimente la tasa de crecimiento más rápida, del 22,8 %, entre 2025 y 2032, impulsada por los ensayos clínicos en curso y la creciente aceptación regulatoria. Sustancias como la psilocibina y el MDMA están demostrando un gran potencial terapéutico para la depresión grave, especialmente en pacientes que no responden a las terapias convencionales. La creciente inversión de empresas biotecnológicas y startups de salud mental está acelerando la comercialización de terapias con psicodélicos.

- Por vía de administración

Según la vía de administración, el mercado de la depresión resistente al tratamiento se segmenta en oral, parenteral y otros. El segmento oral mantuvo la mayor cuota de mercado, con un 61,5%, en 2024, gracias a la alta adherencia al tratamiento por parte de los pacientes, la amplia disponibilidad de antidepresivos orales y la facilidad de administración en entornos ambulatorios. Los ISRS, los ATC y los fármacos adyuvantes orales siguen siendo la práctica habitual, especialmente en atención primaria y en los protocolos de tratamiento domiciliario.

Se prevé que el segmento parenteral crezca al ritmo más rápido durante el período de pronóstico, impulsado por el creciente uso de esketamina intranasal e infusiones intravenosas de ketamina. Estas terapias ofrecen un alivio rápido en casos graves de DRT y suelen administrarse en entornos clínicos controlados.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la depresión resistente al tratamiento se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario dominó el mercado con una participación en los ingresos del 45,8 % en 2024, atribuida a la administración de terapias avanzadas como la EMT, la TEC y la esketamina, que requieren supervisión médica y control de seguridad. Los hospitales también se benefician de una infraestructura integrada de salud mental y de equipos multidisciplinarios para la gestión de casos complejos de DRT.

Se proyecta que las clínicas especializadas serán el segmento de usuarios finales de mayor crecimiento, impulsado por la creciente demanda ambulatoria de terapias innovadoras como la EMT profunda y las infusiones de ketamina. Estas clínicas suelen ofrecer atención especializada y de alta calidad para la depresión, atrayendo a pacientes que buscan alternativas más allá del tratamiento psiquiátrico estándar.

- Por canal de distribución

Según el canal de distribución, el mercado de la depresión resistente al tratamiento se segmenta en farmacias hospitalarias, farmacias en línea y farmacias minoristas. El segmento de farmacias hospitalarias tuvo la mayor participación, con un 38,7%, en 2024, gracias a la dispensación centralizada de medicamentos controlados, como la esketamina, y a la necesidad de un suministro regulado en entornos clínicos. Las farmacias hospitalarias desempeñan un papel fundamental en la administración y el cumplimiento de las terapias específicas para la DRT.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la creciente digitalización, los servicios de telepsiquiatría y la preferencia de los pacientes por la entrega a domicilio de antidepresivos. La comodidad de las recetas digitales y el mayor acceso a la atención de salud mental impulsan el rápido crecimiento del segmento.

Análisis regional del mercado de la depresión resistente al tratamiento

- América del Norte dominó el mercado de la depresión resistente al tratamiento con la mayor participación en los ingresos del 47,1 % en 2024, atribuido a una sólida infraestructura de salud mental, aprobaciones activas de medicamentos y adopción temprana de tratamientos novedosos, particularmente en los EE. UU., donde las terapias basadas en esketamina y las clínicas ambulatorias de TMS se utilizan cada vez más.

- Los pacientes y proveedores de la región valoran mucho las soluciones de acción rápida y basadas en evidencia que abordan las limitaciones de los antidepresivos tradicionales, lo que impulsa inversiones significativas en nuevas modalidades de tratamiento y servicios integrados de salud mental.

- Esta adopción generalizada está respaldada además por políticas de reembolso favorables, una sólida actividad de investigación clínica y la presencia de empresas biofarmacéuticas y proveedores de salud mental líderes, lo que establece a América del Norte como líder en innovación y acceso a TRD.

Perspectiva del mercado estadounidense de la depresión resistente al tratamiento

El mercado estadounidense de la depresión resistente al tratamiento captó la mayor participación en los ingresos, con un 79%, en 2024 en Norteamérica, impulsado por una alta prevalencia de trastornos depresivos mayores y un fuerte enfoque en la innovación en salud mental. El amplio acceso a servicios psiquiátricos en el país, la rápida adopción de terapias novedosas como la esketamina y la EMT profunda, y las favorables aprobaciones regulatorias de la FDA están impulsando el crecimiento del mercado. Además, la sólida cobertura de seguros para tratamientos avanzados y el aumento de las campañas de concienciación sobre salud mental animan a los pacientes a buscar intervenciones especializadas para los casos resistentes al tratamiento.

Análisis del mercado europeo de la depresión resistente al tratamiento

Se proyecta que el mercado europeo de la depresión resistente al tratamiento se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por los crecientes desafíos en materia de salud mental y las crecientes iniciativas gubernamentales para mejorar el acceso a la atención psiquiátrica. La creciente aceptación de las terapias de neuromodulación y el avance de los ensayos clínicos para tratamientos asistidos con psicodélicos están impulsando la adopción de nuevos enfoques. La sólida red de investigación clínica europea y el énfasis en las intervenciones de salud mental basadas en la evidencia contribuyen al crecimiento del mercado de la región en hospitales y centros de atención ambulatoria.

Análisis del mercado de la depresión resistente al tratamiento en el Reino Unido

Se prevé que el mercado británico de la depresión resistente al tratamiento crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud mental, las iniciativas de apoyo del NHS y la creciente demanda de métodos de tratamiento alternativos. La expansión de clínicas especializadas que ofrecen terapias como la EMT y las infusiones de ketamina, junto con la creciente validación clínica de los tratamientos con psicodélicos, está impulsando este crecimiento. Además, la aceptación pública y la desestigmatización de los tratamientos de salud mental están impulsando a los pacientes a buscar atención más allá de los antidepresivos tradicionales.

Análisis del mercado alemán de la depresión resistente al tratamiento

Se espera que el mercado alemán de la depresión resistente al tratamiento se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, gracias a la avanzada infraestructura sanitaria del país y a su fuerte enfoque en la innovación médica. El mercado alemán está experimentando una mayor adopción de tecnologías de neuromodulación y terapias con esketamina en entornos clínicos. Con el aumento de la población anciana y el énfasis en el bienestar mental, la demanda de alternativas de tratamiento eficaces y de acción rápida está en aumento. El apoyo de Alemania a la investigación en salud mental y la integración de soluciones de salud digital impulsa aún más la expansión del mercado.

Análisis del mercado de la depresión resistente al tratamiento en Asia-Pacífico

Se prevé que el mercado de la depresión resistente al tratamiento en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, durante el período de pronóstico de 2025 a 2032, impulsado por la creciente concienciación sobre la salud mental, el aumento del estrés urbano y la expansión del acceso a la atención psiquiátrica en países como China, Japón e India. El apoyo gubernamental a las reformas de la salud mental y la introducción de plataformas digitales de salud mental están permitiendo un mayor alcance del diagnóstico y el tratamiento. La creciente disponibilidad de terapias TRD rentables y el interés en las técnicas de neuromodulación también contribuyen al rápido crecimiento regional.

Análisis del mercado de la depresión resistente al tratamiento en Japón

El mercado japonés de la depresión resistente al tratamiento está cobrando impulso debido al envejecimiento de la población, las altas tasas de depresión y la prioridad en soluciones terapéuticas avanzadas. Los profesionales sanitarios japoneses ofrecen cada vez más TMS y alternativas farmacológicas para la DRT, respondiendo a la creciente demanda de tratamientos menos invasivos y de acción más rápida. El énfasis del país en la tecnología y la atención médica personalizada impulsa la integración de la monitorización digital de la salud mental, lo que contribuye a una mayor participación del paciente y a la continuidad de la atención.

Análisis del mercado de la depresión resistente al tratamiento en India

El mercado indio de la depresión resistente al tratamiento representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, debido a la rápida urbanización, el aumento de los trastornos relacionados con el estrés y la creciente concienciación sobre la salud mental. La creciente infraestructura de atención psiquiátrica en India, el crecimiento de la clase media y el mayor uso de plataformas de telemedicina están impulsando la penetración en el mercado. Las iniciativas gubernamentales de salud mental y la llegada de clínicas de terapia con ketamina rentables a zonas urbanas están acelerando aún más el acceso a los tratamientos para la DRT en diversos segmentos de la población.

Cuota de mercado de la depresión resistente al tratamiento

La industria de la depresión resistente al tratamiento está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Pfizer Inc (EE. UU.)

- Viatris Inc. (EE. UU.)

- Novartis AG (Suiza)

- Hikma Pharmaceuticals plc (Reino Unido)

- Aurobindo Pharma (India)

- AbbVie Inc. (EE. UU.)

- Melinta Therapeutics, Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- GSK plc. (Reino Unido)

- Bayer AG (Alemania)

- Lupino (India)

- Perrigo Company plc (EE. UU.)

- Johnson & Johnson y sus filiales (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Amneal Pharmaceuticals LLC. (EE. UU.)

- Aurobindo Pharma (India)

- Grupo Zydus (India)

- Teva Pharmaceutical Industries Ltd (Israel)

- Endo Pharmaceuticals plc (Irlanda)

- Currax Pharmaceuticals LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de la depresión resistente al tratamiento?

- En noviembre de 2022, Compass Pathways publicó los resultados de la fase 2b de COMP360 (psilocibina) en el New England Journal of Medicine, informando reducciones clínicamente significativas en los síntomas depresivos e informando el diseño de su programa fundamental de fase 3 para TRD.

- En agosto de 2022, Auvelity (dextrometorfano-bupropión) de Axsome Therapeutics, un antidepresivo oral modulador de NMDA de acción rápida, recibió la aprobación de la FDA de EE. UU. para el trastorno depresivo mayor, lo que marca una nueva opción oral de acción rápida que reformuló las expectativas de las farmacoterapias de acción rápida relevantes para el manejo de la TRD.

- En marzo de 2024, la terapia avanzada NeuroStar de Neuronetics recibió la autorización de la FDA como tratamiento complementario (de primera línea) para la depresión adolescente (de 15 a 21 años), ampliando el alcance aprobado de las tecnologías de neuromodulación basadas en TMS que se utilizan cada vez más para pacientes con enfermedades resistentes al tratamiento.

- En julio de 2024, Johnson & Johnson (Janssen) presentó una sNDA a la FDA de EE. UU. para ampliar el uso de SPRAVATO (aerosol nasal de esketamina) para incluir la monoterapia para adultos con TRD, una medida regulatoria respaldada por datos de monoterapia de fase 4 que apunta a simplificar el uso clínico de esta opción de acción rápida.

- En diciembre de 2023, la zuranolona (Zurzuvae) de Sage Therapeutics y Biogen recibió la aprobación de la FDA de EE. UU. como la primera terapia oral de corta duración para la depresión posparto, lo que demuestra un renovado apetito regulatorio por nuevos agentes neuroactivos y un interés acelerado en los enfoques GABAérgicos y neuroesteroides de próxima generación relevantes para una investigación más amplia de TRD.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.