Global Urgent Care Apps Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.08 Billion

USD

31.38 Billion

2024

2032

USD

3.08 Billion

USD

31.38 Billion

2024

2032

| 2025 –2032 | |

| USD 3.08 Billion | |

| USD 31.38 Billion | |

| % | |

|

Segmentación del mercado global de aplicaciones de atención de urgencias por áreas clínicas (traumatismos, accidentes cerebrovasculares, afecciones cardíacas y otras áreas clínicas), tipo (aplicaciones de atención de emergencias prehospitalarias y triaje, aplicaciones de comunicación y colaboración intrahospitalarias y aplicaciones poshospitalarias): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de aplicaciones de atención de urgencia

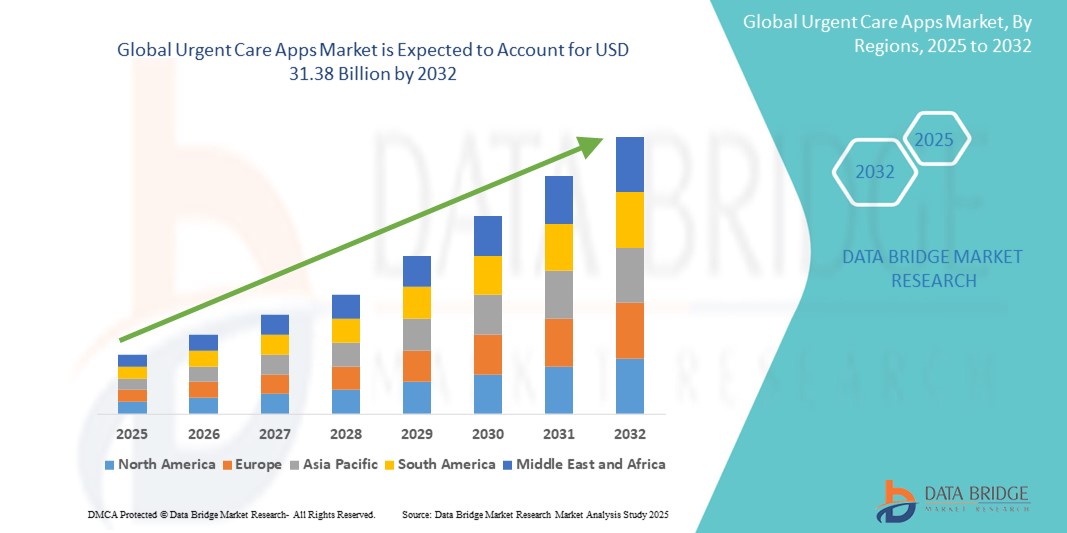

- El tamaño del mercado global de aplicaciones de atención de urgencia se valoró en USD 3.08 mil millones en 2024 y se espera que alcance los USD 31.38 mil millones para 2032 , con una CAGR del 33,63% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de telemedicina y soluciones de salud móvil, impulsada por el uso generalizado de teléfonos inteligentes y tabletas, y la demanda de servicios de atención médica convenientes y accesibles.

- Además, la creciente concienciación de los consumidores sobre los beneficios que ofrecen las apps de atención de urgencias, como la atención médica asequible, la accesibilidad conveniente, los seguimientos regulares y la reducción de los tiempos de espera, está impulsando el crecimiento del sector. Estos factores convergentes están acelerando la adopción de las apps de atención de urgencias, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de aplicaciones de atención de urgencias

- Las aplicaciones de atención urgente ofrecen asistencia médica inmediata, orientación e información a los usuarios, aprovechando la telemedicina y las tecnologías de salud digital. Son cruciales para brindar una atención médica conveniente y accesible, especialmente fuera de los entornos tradicionales.

- La creciente demanda de aplicaciones de atención urgente se debe principalmente a la creciente adopción de teléfonos inteligentes y la amplia penetración de internet, la creciente demanda de soluciones de atención médica convenientes, accesibles y asequibles, y la creciente prevalencia de diversas afecciones que requieren atención inmediata, como traumatismos, accidentes cerebrovasculares y problemas cardíacos. La pandemia de COVID-19 aceleró significativamente la adopción de estas aplicaciones, ya que las personas buscaban opciones de atención virtual.

- América del Norte domina el mercado de aplicaciones de atención de urgencia con la mayor participación en los ingresos del 38,5 % en 2024, caracterizada por la infraestructura de atención médica avanzada de la región, la alta penetración de teléfonos inteligentes y la sólida adopción de tecnologías de salud digital y servicios de telemedicina, siendo EE. UU. un importante contribuyente.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de aplicaciones de atención de urgencia con una CAGR del 6,00 %, durante el período de pronóstico debido al aumento de la alfabetización digital, la creciente adopción de teléfonos inteligentes y las iniciativas gubernamentales que promueven soluciones de salud digital en los países.

- El segmento de aplicaciones poshospitalarias domina el mercado de aplicaciones de atención de urgencia con una participación de mercado del 43,7 % en 2024, impulsado por su creciente necesidad de atención continua, gestión de medicamentos, rehabilitación y comunicación optimizada entre los pacientes y sus equipos de atención después del alta.

Alcance del informe y segmentación del mercado de aplicaciones de atención de urgencia

|

Atributos |

Perspectivas clave del mercado de aplicaciones de atención de urgencia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de aplicaciones de atención de urgencia

Mayor comodidad gracias a la integración de IA y voz

- Una tendencia significativa y en auge en el mercado global de aplicaciones de atención de urgencias es la creciente integración de la inteligencia artificial (IA) y las interfaces controladas por voz. Esta fusión de tecnologías está mejorando significativamente la comodidad del usuario, la accesibilidad y la eficiencia de la atención médica.

- Por ejemplo, muchas aplicaciones de atención de urgencias incorporan chatbots y asistentes virtuales con tecnología de IA que pueden gestionar solicitudes comunes de los pacientes, como consultar el estado de sus citas, programar seguimientos, solicitar resurtidos de recetas y responder preguntas frecuentes. Esto automatiza las tareas rutinarias, liberando al personal sanitario y proporcionando respuestas instantáneas a los pacientes.

- La integración de IA en las aplicaciones de atención de urgencias permite funciones como la gestión de llamadas con IA, que puede automatizar más del 50 % de las llamadas entrantes y reducir la morosidad al mejorar la facturación y la conciliación de seguros. Los redactores médicos con IA también reducen el tiempo de documentación para los proveedores al transcribir y resumir automáticamente las interacciones de los pacientes en tiempo real. Además, la IA en el diagnóstico puede mejorar la precisión de los análisis radiográficos y detectar posibles lesiones secundarias.

- Las funciones de control por voz en las aplicaciones de atención de urgencias ofrecen a los usuarios la facilidad de usar las manos libres, lo que les permite navegar por la aplicación, programar citas, acceder a información médica e incluso describir síntomas mediante comandos verbales sencillos. Esto es especialmente beneficioso para pacientes con discapacidad o quienes prefieren la interacción por voz para mayor comodidad.

- La integración fluida de las aplicaciones de atención urgente con IA y asistentes de voz facilita flujos de trabajo optimizados, una mejor comunicación entre pacientes y profesionales sanitarios, y un diagnóstico y tratamiento más rápidos. Esta tendencia hacia soluciones sanitarias más inteligentes, intuitivas e interconectadas está transformando radicalmente las expectativas de los usuarios de una atención médica inmediata y accesible.

- La demanda de aplicaciones de atención de urgencia que ofrecen una integración perfecta de inteligencia artificial y control de voz está creciendo rápidamente, ya que tanto los pacientes como los proveedores de atención médica priorizan cada vez más la conveniencia, la eficiencia y la funcionalidad integral de salud digital.

Dinámica del mercado de aplicaciones de atención de urgencia

Conductor

Necesidad creciente debido a la creciente preocupación por la salud y la penetración de los teléfonos inteligentes.

- La creciente prevalencia de diversas afecciones de salud que requieren atención inmediata, junto con la penetración cada vez mayor de los teléfonos inteligentes y la conectividad generalizada a Internet, es un factor importante para la mayor demanda de aplicaciones de atención de urgencia.

- Por ejemplo, la creciente incidencia de enfermedades crónicas como las cardiopatías y los accidentes cerebrovasculares, junto con la creciente necesidad de asistencia médica inmediata en casos de trauma, impulsa a las personas a buscar soluciones de atención médica rápidas y accesibles. Las aplicaciones de atención de urgencias proporcionan una plataforma vital para ello, ofreciendo consultas virtuales y asesoramiento médico en tiempo real.

- A medida que los consumidores se vuelven más conscientes de los beneficios de la intervención médica oportuna y buscan formas convenientes de administrar su salud, las aplicaciones de atención de urgencia ofrecen funciones avanzadas como verificadores de síntomas impulsados por IA, comunicación segura con profesionales de la salud y programación de citas, lo que proporciona una alternativa convincente a las visitas tradicionales en persona.

- Además, la adopción generalizada de teléfonos inteligentes a nivel mundial ha creado una amplia base de usuarios para estas aplicaciones. La creciente familiaridad con la tecnología móvil y la demanda de soluciones móviles hacen de las aplicaciones de atención de urgencias un componente integral de la atención médica moderna, especialmente dada la expansión de las redes 4G y 5G, que permiten la transmisión fluida de datos e interacciones en tiempo real.

- La comodidad de acceder a la atención médica desde casa, la reducción de los tiempos de espera en las clínicas y la posibilidad de gestionar recetas y seguimientos a través de una aplicación para smartphones son factores clave que impulsan la adopción de aplicaciones de atención urgente. La transición hacia una atención centrada en el paciente y las iniciativas gubernamentales que promueven la salud digital contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y los altos costos de desarrollo

- La preocupación por la privacidad de los datos y las vulnerabilidades de ciberseguridad de las aplicaciones de atención de urgencias supone un reto importante para una mayor penetración en el mercado. Dado que estas aplicaciones manejan información personal de salud (PHI) sensible y registros médicos, son susceptibles a filtraciones de datos, accesos no autorizados e intentos de piratería informática, lo que genera inquietud entre los usuarios potenciales y los profesionales sanitarios sobre la seguridad de sus datos de salud.

- Por ejemplo, informes de alto perfil sobre filtraciones de datos en el sector sanitario han hecho que algunos consumidores duden en adoptar soluciones de salud digital, incluidas las aplicaciones de atención de urgencias. Regulaciones estrictas como la HIPAA en EE. UU. y el RGPD en Europa exigen medidas de seguridad robustas, lo que añade complejidad y coste al desarrollo.

- Abordar estas preocupaciones sobre la privacidad de los datos y la ciberseguridad mediante un cifrado robusto, protocolos de autenticación seguros, auditorías de seguridad periódicas y el cumplimiento de los estándares de cumplimiento normativo de la atención médica es crucial para generar confianza en los consumidores. Las empresas están haciendo hincapié en sus funciones de seguridad avanzadas en su marketing para tranquilizar a los usuarios potenciales. Además, el coste inicial relativamente alto de desarrollar y mantener sistemas sofisticados de aplicaciones de atención de urgencias puede ser un obstáculo, especialmente para los proveedores de atención médica más pequeños o las empresas emergentes.

- Si bien las aplicaciones básicas pueden ser más asequibles, las funciones premium, como los diagnósticos basados en IA, las amplias integraciones con terceros y las videoconsultas en tiempo real, aumentan significativamente los costos de desarrollo, pruebas y mantenimiento continuo. Esto puede dificultar la oferta de estos servicios a un precio competitivo y, al mismo tiempo, garantizar la rentabilidad.

- Superar estos desafíos mediante medidas mejoradas de ciberseguridad, prácticas transparentes de manejo de datos, educación del consumidor sobre las mejores prácticas de privacidad y el desarrollo de soluciones de aplicaciones más rentables pero seguras será vital para el crecimiento sostenido del mercado.

Alcance del mercado de aplicaciones de atención de urgencia

El mercado está segmentado en función de las áreas clínicas y el tipo

- Por áreas clínicas

Según las áreas clínicas, el mercado de aplicaciones de atención de urgencias se segmenta en traumatismos, accidentes cerebrovasculares, afecciones cardíacas y otras áreas clínicas. El segmento de traumatismos tuvo la mayor cuota de mercado en 2024. Esto se debe a la creciente incidencia de accidentes de tráfico y otras lesiones traumáticas a nivel mundial, que requieren una respuesta médica inmediata y eficiente. Las aplicaciones de atención de urgencias desempeñan un papel crucial en la mejora de la atención prehospitalaria y la coordinación de los casos de traumatismos, lo que se traduce en mejores resultados para los pacientes.

Se prevé que el segmento de accidentes cerebrovasculares experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente prevalencia de casos de ictus y la necesidad crítica de un diagnóstico e intervención rápidos. Las aplicaciones de atención urgente facilitan una comunicación más rápida entre pacientes, paramédicos y hospitales, lo cual es vital para una gestión eficaz de los accidentes cerebrovasculares.

- Por tipo

Según el tipo, el mercado de aplicaciones de atención de urgencias se segmenta en aplicaciones de atención de emergencias prehospitalarias y triaje, aplicaciones de comunicación y colaboración intrahospitalarias, y aplicaciones poshospitalarias. El segmento de aplicaciones poshospitalarias tuvo la mayor cuota de mercado, con un 43,7 %, en 2024. Esto se atribuye principalmente a la creciente necesidad de atención continua al paciente, gestión de medicamentos, apoyo a la rehabilitación y una comunicación optimizada entre los pacientes y sus equipos de atención tras el alta hospitalaria. Estas aplicaciones ayudan a reducir los reingresos y a mejorar la recuperación general del paciente.

Se prevé que el segmento de aplicaciones de atención de emergencias prehospitalarias y triaje registre el mayor crecimiento durante el período de pronóstico. Este crecimiento se ve impulsado por el creciente énfasis en mejorar los tiempos de respuesta en situaciones de emergencia y la adopción de tecnología móvil por parte del personal de los servicios médicos de emergencia (SME). Estas aplicaciones permiten una rápida coordinación con los servicios de emergencia, ayudan en la evaluación inicial de síntomas y facilitan un triaje eficiente de pacientes antes de su llegada a un centro de salud, lo que, en última instancia, mejora la atención prehospitalaria y potencialmente salva vidas.

Análisis regional del mercado de aplicaciones de atención de urgencias

- América del Norte domina el mercado de aplicaciones de atención de urgencia con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la infraestructura de atención médica avanzada de la región, la alta penetración de teléfonos inteligentes y la sólida adopción de tecnologías de salud digital y servicios de telemedicina.

- Los consumidores de América del Norte valoran mucho la conveniencia, la eficiencia y la accesibilidad que ofrecen las aplicaciones de atención de urgencia, en particular para consultas remotas y servicios de triaje.

- Esta adopción generalizada está respaldada además por importantes inversiones en tecnología sanitaria, la presencia de actores clave de la industria y una creciente demanda de asistencia médica inmediata debido a la creciente incidencia de enfermedades crónicas como las enfermedades cardíacas y los accidentes cerebrovasculares.

Análisis del mercado de aplicaciones de atención de urgencias en EE. UU.

El mercado estadounidense de aplicaciones de atención de urgencias capturó la mayor cuota de ingresos, con un 76,3 %, en 2024 en Norteamérica, impulsado por la alta penetración de teléfonos inteligentes y la amplia conectividad a internet, junto con la creciente demanda de atención médica accesible y conveniente. Los consumidores estadounidenses priorizan cada vez más la asistencia médica a demanda y las consultas virtuales, impulsados por factores como el aumento de los costes sanitarios y el deseo de evitar las largas esperas en las clínicas tradicionales. La integración de las aplicaciones de atención de urgencias con los sistemas de historiales clínicos electrónicos (HCE) existentes y la creciente aceptación de la telemedicina entre pacientes y profesionales sanitarios contribuyen aún más a la expansión del mercado. La pandemia de COVID-19 aceleró significativamente esta tendencia, consolidando las aplicaciones de atención de urgencias como un componente crucial del panorama sanitario estadounidense.

Análisis del mercado europeo de aplicaciones de atención de urgencias

Se proyecta que el mercado europeo de aplicaciones de atención urgente se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el creciente conocimiento de las soluciones de salud digital, las iniciativas gubernamentales de apoyo a la salud digital y la creciente demanda de servicios de salud eficientes y accesibles. La creciente prevalencia de enfermedades crónicas y el envejecimiento de la población también están impulsando la adopción de aplicaciones de atención urgente. Los consumidores europeos se sienten atraídos por la comodidad de las consultas virtuales y la posibilidad de gestionar afecciones médicas a distancia, lo que ayuda a aliviar la carga de los sistemas de salud tradicionales. La región está experimentando un crecimiento significativo en diversas áreas clínicas, con un enfoque en la mejora de la comunicación y la colaboración en los entornos sanitarios.

Análisis del mercado de aplicaciones de atención de urgencias del Reino Unido

Se prevé que el mercado británico de aplicaciones de atención de urgencias crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente adopción de tecnologías de salud móvil y un fuerte énfasis en mejorar el acceso de los pacientes a la atención médica. La preocupación por los largos tiempos de espera en los servicios de urgencias y el deseo de una consulta médica más cómoda están animando tanto a los pacientes como al Servicio Nacional de Salud (NHS) a adoptar soluciones de aplicaciones de atención de urgencias. Se espera que la alta penetración de teléfonos inteligentes en el Reino Unido, junto con las iniciativas para digitalizar los servicios de salud, continúe impulsando el crecimiento del mercado, especialmente en áreas como la atención poshospitalaria y el triaje prehospitalario.

Análisis del mercado de aplicaciones de atención de urgencias en Alemania

Se espera que el mercado alemán de aplicaciones de atención urgente crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud digital y el firme apoyo gubernamental a la integración de aplicaciones de salud digital en el sistema de salud estatal. La sólida infraestructura sanitaria alemana, combinada con un enfoque en la innovación y la seguridad de los datos de los pacientes, promueve la adopción de aplicaciones de atención urgente. La creciente demanda de servicios de telemedicina y monitorización remota, en particular para el manejo de enfermedades crónicas, es cada vez más frecuente, en consonancia con las expectativas de los consumidores locales de soluciones de atención médica digital seguras y centradas en la privacidad.

Análisis del mercado de aplicaciones de atención de urgencias en Asia-Pacífico

Se prevé que el mercado de aplicaciones de atención urgente en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,00 %, durante el período de pronóstico, impulsado por la creciente penetración de teléfonos inteligentes, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia la atención médica digital, respaldada por iniciativas gubernamentales que promueven la telemedicina y la salud móvil, está impulsando la adopción de aplicaciones de atención urgente. Además, a medida que Asia-Pacífico continúa adoptando la transformación digital en la atención médica, la asequibilidad y la accesibilidad de las soluciones de aplicaciones de atención urgente se están expandiendo a una base de consumidores más amplia, en particular para la atención de emergencias prehospitalarias y el triaje.

Análisis del mercado de aplicaciones de atención de urgencias en Japón

El mercado japonés de aplicaciones de atención de urgencias está cobrando impulso gracias a la cultura tecnológica del país, la rápida urbanización y la fuerte demanda de comodidad y eficiencia en la atención médica. El mercado japonés prioriza la innovación tecnológica, y la adopción de aplicaciones de atención de urgencias se ve impulsada por la creciente necesidad de soluciones de atención médica remota, especialmente dado el envejecimiento de la población del país. La integración de las aplicaciones de atención de urgencias con otros dispositivos de salud digitales y registros médicos electrónicos está impulsando el crecimiento, ya que el sistema de salud busca ofrecer soluciones de acceso seguras y fáciles de usar tanto para el sector residencial como para el comercial.

Análisis del mercado de aplicaciones de atención de urgencias en India

El mercado indio de aplicaciones de atención de urgencias representó una cuota de mercado sustancial en Asia Pacífico en 2024, gracias a la rápida expansión de la clase media, la alta adopción de teléfonos inteligentes y los importantes avances en infraestructura digital. India está experimentando un aumento en la demanda de atención médica asequible y accesible, lo que ha hecho que las aplicaciones de atención de urgencias sean cada vez más populares tanto en zonas urbanas como rurales. El impulso del gobierno a las iniciativas de la India digital y la disponibilidad de diversas aplicaciones, junto con la presencia de importantes actores nacionales e internacionales, son factores clave que impulsan el mercado indio, en particular para la respuesta a emergencias y las consultas de telemedicina.

Cuota de mercado de aplicaciones de atención de urgencia

La industria de las aplicaciones de atención de urgencia está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Allm Inc. (Japón)

- AlayaCare (Canadá)

- American Well (EE. UU.)

- Ada Health GmbH (Alemania)

- Doctor On Demand de Included Health, Inc. (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- Forcura (EE. UU.)

- GoodRx, Inc. (EE. UU.)

- sanar EE.UU.)

- Imprivata, Inc. (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- K Health (EE. UU.)

- Medisafe (EE. UU.)

- MD Live (EE. UU.)

- Pulsara (EE. UU.)

- Siilo de Doctolib (Países Bajos)

- Teladoc Health, Inc. (EE. UU.)

- TigerConnect (EE. UU.)

Últimos avances en el mercado global de aplicaciones de atención de urgencias

- En febrero de 2024, Imprivata introdujo una solución de identidad biométrica del paciente que aprovecha la tecnología de reconocimiento facial para mejorar la identificación del paciente y proteger su privacidad. Esta innovación, integrada con Epic, redujo la duplicación de registros y los errores médicos, y es apta para personas que usan mascarillas y gafas. Desarrollada sobre la plataforma en la nube de Imprivata, busca reforzar la seguridad sin necesidad de equipos especializados.

- En octubre de 2023, Cedars-Sinai lanzó en California una nueva aplicación de salud móvil basada en IA, que ofrece a los pacientes opciones de atención virtual para diversas afecciones clínicas. La aplicación Cedars-Sinai Connect ofrece acceso 24/7 a profesionales de la salud para necesidades urgentes y facilita citas de atención primaria el mismo día. Los pacientes pueden usar la aplicación para buscar ayuda para diversos problemas, como resfriados, dolores de cabeza, ansiedad, diabetes tipo 2, consultas de bienestar y derivaciones a especialistas.

- En junio de 2023, la Junta de Atención Integrada de Lincolnshire anunció el lanzamiento de un nuevo programa desarrollado por VitalHub UK. Esta aplicación proporciona información crucial en tiempo real sobre parámetros como el número de personas en la cola, los tiempos de espera y el tiempo de traslado a los centros de atención de urgencias. Esta innovación busca reducir el estrés del paciente al permitir la toma de decisiones informadas basadas en los datos proporcionados por la aplicación.

- En marzo de 2023, AlayaCare firmó un acuerdo de colaboración con Forcura, empresa de tecnología sanitaria. El objetivo principal de esta colaboración es utilizar la plataforma de gestión del flujo de trabajo sanitario de Forcura, ayudando así a los usuarios finales a resolver sus consultas de forma eficiente.

- En febrero de 2023, Ada Health Inc. lanzó su primer programa de atención digital basado en la condición, diseñado específicamente para evaluar si las personas cumplen los criterios de progresión a COVID-19 grave. Esta iniciativa permitió a la empresa fortalecer su rol en la gestión digital de la salud y el mercado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.