Global Urology Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

42.87 Billion

USD

59.12 Billion

2024

2032

USD

42.87 Billion

USD

59.12 Billion

2024

2032

| 2025 –2032 | |

| USD 42.87 Billion | |

| USD 59.12 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos urológicos, por producto (instrumentos, dispositivos de diálisis, endoscopios, dispositivos láser y de litotricia, dispositivos de endovisión e imagen, sistemas robóticos, insufladores, sistemas de gestión de fluidos endoscópicos, sistemas urodinámicos, consumibles y accesorios, consumibles para diálisis, catéteres, guías, dispositivos de recuperación y extractores, disectores quirúrgicos, fórceps y portaagujas, juegos de dilatadores y vainas de acceso uretral, stents, dispositivos de biopsia, tubos y accesorios distales, bolsas de drenaje, otros consumibles y accesorios), enfermedad (enfermedades renales, cáncer urológico, hiperplasia prostática benigna (HPB), prolapso de órganos pélvicos y otras enfermedades), tecnología (cirugía mínimamente invasiva, cirugía robótica y otras), aplicación (hiperplasia prostática benigna, cáncer de próstata, cálculos urinarios, incontinencia urinaria y otras), usuarios finales (hospitales y clínicas, diálisis). Centros, Servicios Ambulatorios y Otros) - Tendencias de la Industria y Pronóstico hasta 2032

Tamaño del mercado de dispositivos de urología

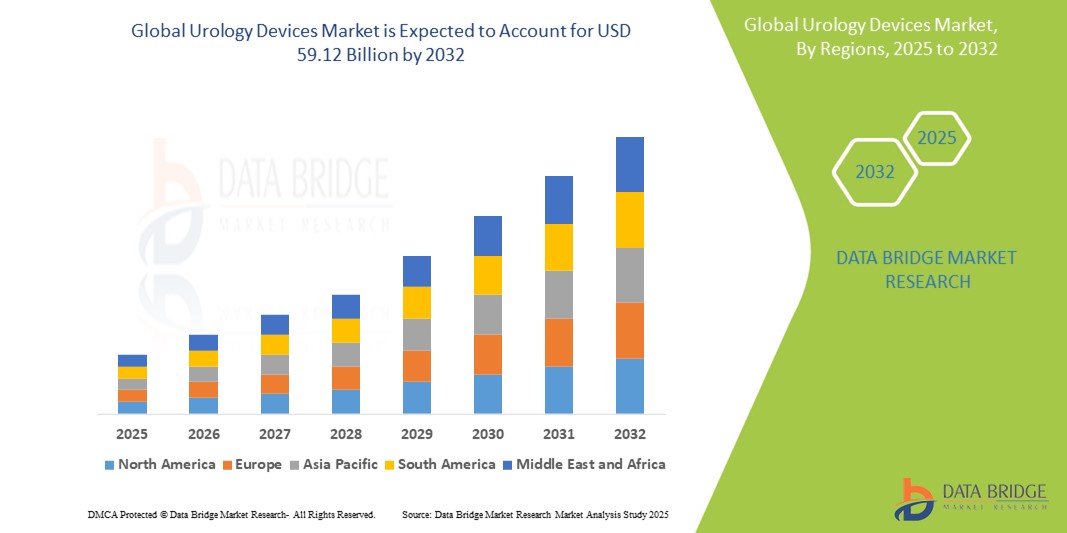

- El tamaño del mercado global de dispositivos de urología se valoró en USD 42,87 mil millones en 2024 y se espera que alcance los USD 59,12 mil millones para 2032 , con una CAGR del 4,10 % durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de trastornos urológicos, el aumento de la población geriátrica y los avances en tecnologías quirúrgicas mínimamente invasivas.

Análisis del mercado de dispositivos de urología

- Los dispositivos de urología son herramientas esenciales que se utilizan en el diagnóstico y tratamiento de enfermedades y afecciones del tracto urinario como incontinencia urinaria, cálculos renales y trastornos de la próstata. Estos dispositivos incluyen endoscopios, láseres , equipos de diálisis y catéteres urinarios.

- La demanda de dispositivos urológicos está impulsada significativamente por la creciente población geriátrica, la creciente incidencia de trastornos urológicos y la creciente preferencia por procedimientos mínimamente invasivos.

- Se espera que América del Norte domine el mercado de dispositivos urológicos con una participación de mercado del 34,5%, debido a la infraestructura de atención médica avanzada, la alta adopción de tecnologías médicas de vanguardia y una fuerte presencia de actores líderes del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos urológicos con una participación de mercado del 26,5%, durante el período de pronóstico debido a los rápidos avances en la infraestructura de atención médica, la creciente conciencia sobre la salud urológica y el aumento del volumen de cirugías urológicas.

- Se espera que el segmento de enfermedades renales domine el mercado con una participación de mercado del 37,5% debido a su alta prevalencia mundial, especialmente la enfermedad renal crónica (ERC) y la enfermedad renal terminal (ESRD).

Alcance del informe y segmentación del mercado de dispositivos de urología

|

Atributos |

Perspectivas clave del mercado de dispositivos urológicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de urología

Innovaciones tecnológicas en procedimientos urológicos mínimamente invasivos y asistidos por robot

- Una tendencia destacada en el mercado de dispositivos urológicos es la creciente adopción de tecnologías mínimamente invasivas y asistidas por robot para procedimientos urológicos como prostatectomía, nefrectomía y litotricia.

- Estas innovaciones están mejorando la eficiencia de los procedimientos, reduciendo el tiempo de recuperación del paciente y mejorando la precisión quirúrgica a través de una mayor precisión y control.

- Por ejemplo, los sistemas quirúrgicos asistidos por robot permiten la visualización 3D y el control motor fino, lo que permite a los urólogos realizar procedimientos complejos con mínima invasión, lo que es particularmente impactante en el tratamiento de enfermedades de próstata y riñón.

- Estos avances están revolucionando la atención urológica, mejorando los resultados clínicos e impulsando la demanda de dispositivos urológicos tecnológicamente avanzados en los sistemas de atención médica globales.

Dinámica del mercado de dispositivos urológicos

Conductor

Aumento de la incidencia de trastornos urológicos y envejecimiento de la población

- La creciente prevalencia de trastornos urológicos como la hiperplasia prostática benigna (HPB), la incontinencia urinaria, los cálculos renales y el cáncer de próstata es un importante impulsor de la demanda de dispositivos urológicos.

- Con el rápido envejecimiento de la población mundial, las enfermedades urológicas relacionadas con la edad son cada vez más comunes, lo que genera una mayor necesidad de intervenciones diagnósticas y quirúrgicas utilizando dispositivos urológicos avanzados.

- El aumento de enfermedades crónicas como la diabetes y la hipertensión también contribuye a las complicaciones relacionadas con los riñones, lo que impulsa aún más el crecimiento del mercado de equipos de diálisis y otras herramientas urológicas.

Por ejemplo,

- Según el Estudio de la Carga Global de Enfermedades publicado por The Lancet en 2020, la enfermedad renal fue la décima causa principal de muerte a nivel mundial, con más de 1,3 millones de muertes, lo que destaca la creciente carga de enfermedades urológicas.

- A medida que estos trastornos se vuelven más frecuentes, especialmente entre los ancianos, la demanda de dispositivos urológicos innovadores y eficientes continúa aumentando para mejorar los resultados de los pacientes y reducir los riesgos quirúrgicos.

Oportunidad

Integración de la Inteligencia Artificial en el Diagnóstico y la Cirugía Urológica

- La integración de la inteligencia artificial (IA) en urología está creando oportunidades significativas al mejorar la precisión del diagnóstico, predecir la progresión de la enfermedad y respaldar las cirugías asistidas por robot.

- Las plataformas impulsadas por IA pueden analizar datos de imágenes de ecografías, tomografías computarizadas y resonancias magnéticas para detectar afecciones urológicas como cáncer de próstata, cálculos renales y anomalías de la vejiga con mayor precisión y velocidad.

- En entornos quirúrgicos, la IA puede ayudar en la toma de decisiones en tiempo real, optimizar el rendimiento del sistema robótico y personalizar las estrategias de tratamiento mediante el análisis de datos específicos del paciente.

Por ejemplo,

- En septiembre de 2024, según un estudio publicado en The Journal of Urology, los modelos basados en IA demostraron una precisión de más del 90 % en la detección de cáncer de próstata clínicamente significativo a través del análisis de resonancia magnética multiparamétrica, lo que redujo la necesidad de biopsias innecesarias y aceleró las decisiones de tratamiento.

- Se espera que la aplicación de IA en urología agilice los flujos de trabajo, reduzca los errores de diagnóstico y mejore los resultados de los pacientes, convirtiéndola en una fuerza transformadora en la atención urológica de próxima generación.

Restricción/Desafío

“Los altos costos de equipos y procedimientos limitan la accesibilidad”

- El alto costo de los dispositivos urológicos avanzados y los procedimientos quirúrgicos asociados sigue siendo una limitación importante, en particular para los centros de atención médica en países de ingresos bajos y medios.

- Los equipos de urología, como los sistemas quirúrgicos robóticos, los dispositivos de litotricia láser y las herramientas endoscópicas, pueden costar desde decenas de miles hasta millones de dólares, lo que genera tensión financiera para las instituciones con presupuestos limitados.

- Estos costos no sólo dificultan la adquisición, sino que también aumentan el gasto general de los tratamientos urológicos, haciéndolos menos accesibles para las poblaciones económicamente desfavorecidas.

Por ejemplo,

- Según un informe de 2023 publicado por la Sociedad Internacional de Urología, el costo de la prostatectomía asistida por robot puede ser de hasta USD 15 000 a USD 20 000 por procedimiento en los EE. UU., lo que plantea desafíos de asequibilidad tanto para los proveedores como para los pacientes, especialmente donde la cobertura del seguro es limitada o no está disponible.

- En consecuencia, estas barreras financieras generan disparidades en la prestación de atención, impiden la adopción oportuna de tecnologías innovadoras y, en última instancia, restringen el potencial de crecimiento del mercado mundial de dispositivos urológicos, en particular en las regiones emergentes.

Alcance del mercado de dispositivos de urología

El mercado está segmentado en función del producto, la enfermedad, la tecnología, la aplicación y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por enfermedad |

|

|

Por tecnología |

|

|

Por aplicación |

|

|

Por el usuario final

|

|

Se proyecta que en 2025, las enfermedades renales dominarán el mercado con la mayor participación en el segmento de enfermedades.

Se prevé que el segmento de enfermedades renales domine el mercado de dispositivos urológicos, con la mayor participación del 37,5% en 2025, debido a su alta prevalencia mundial, especialmente la enfermedad renal crónica (ERC) y la enfermedad renal terminal (ERT). El creciente envejecimiento de la población, la creciente incidencia de diabetes e hipertensión, y la creciente necesidad de procedimientos de diálisis contribuyen a este predominio. Además, los avances en las tecnologías de diálisis y las iniciativas gubernamentales para el cuidado renal están impulsando el crecimiento del segmento.

Se espera que los dispositivos de diálisis representen la mayor participación durante el período de pronóstico en el mercado de tipos de productos.

En 2025, se prevé que el segmento de dispositivos de diálisis domine el mercado con la mayor cuota de mercado, un 35,8 %, debido a la creciente incidencia mundial de enfermedad renal crónica (ERC) y enfermedad renal terminal (ERT). El aumento de la población geriátrica, la creciente prevalencia de diabetes e hipertensión, y la limitada disponibilidad de donantes de riñón impulsan la demanda de tratamientos de diálisis. Además, los avances tecnológicos y la ampliación del acceso a los servicios de diálisis en los mercados emergentes impulsan este crecimiento.

Análisis regional del mercado de dispositivos de urología

Norteamérica posee la mayor participación en el mercado de dispositivos urológicos.

- América del Norte domina el mercado de dispositivos urológicos con una participación de mercado estimada en un 34,5 % , impulsada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías médicas de vanguardia y una fuerte presencia de actores líderes del mercado.

- Estados Unidos tiene una participación de mercado del 30,5%, debido a una alta demanda de procedimientos urológicos avanzados, la creciente prevalencia de trastornos urológicos como el cáncer de próstata, las enfermedades renales y la incontinencia urinaria, y las continuas innovaciones en tecnologías quirúrgicas.

- La disponibilidad de políticas de reembolso bien establecidas y un sistema de atención médica sólido fortalecen aún más el mercado.

- Además, la creciente conciencia sobre la salud urológica y la adopción de cirugías mínimamente invasivas y asistidas por robot están impulsando la expansión del mercado en América del Norte.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de dispositivos urológicos.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de dispositivos urológicos, con una participación de mercado del 26,5 %, impulsada por los rápidos avances en la infraestructura de atención médica, la creciente conciencia sobre la salud urológica y el aumento del volumen de cirugías urológicas.

- Países como China, India y Japón están surgiendo como mercados clave debido al creciente envejecimiento de sus poblaciones, que son más susceptibles a enfermedades como la HPB (hiperplasia prostática benigna), el cáncer de próstata y las enfermedades renales.

- Japón, con su tecnología médica avanzada y sus altas tasas de adopción de técnicas quirúrgicas mínimamente invasivas y asistidas por robot, sigue siendo un mercado crucial para los dispositivos urológicos. El país continúa liderando la adopción de dispositivos de alta precisión para mejorar los resultados quirúrgicos.

- Se proyecta que India registre la CAGR más alta con una participación de mercado del 4,6 % en el mercado mundial de dispositivos urológicos, impulsada por la expansión de la infraestructura de atención médica, la creciente prevalencia de enfermedades urológicas y el aumento de las inversiones en la adopción de tecnologías quirúrgicas y de diagnóstico avanzadas.

Cuota de mercado de dispositivos de urología

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Medtronic (Irlanda)

- Siemens (Alemania)

- Abbott (EE. UU.)

- GE Healthcare (EE. UU.)

- BD ( EE. UU.)

- Stryker (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Cardinal Health (EE. UU.)

- Operaciones quirúrgicas intuitivas, Inc. (EE. UU.)

- Cook (EE. UU.)

- Olympus Corporation (Japón)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Fresenius Medical Care AG (Alemania)

- Baxter (EE. UU.)

- Richard Wolf GmbH (Alemania)

- Dornier MedTech (Alemania)

- KARL STORZ SE & Co. KG (Alemania)

- Endo, Inc. (EE. UU.)

- HealthTronics Inc. (EE. UU.)

- DISPOSITIVOS DE TECNOLOGÍA MEDIA PVT LTD (India)

- Coloplast A/S (EE. UU.)

Últimos avances en el mercado mundial de dispositivos urológicos

- En marzo de 2025, Olympus Corporation presentó una herramienta de planificación quirúrgica basada en IA, diseñada para optimizar las capacidades de imagenología y aprendizaje automático en el diagnóstico de enfermedades urológicas. Esta herramienta facilita las nefrectomías mínimamente invasivas al evaluar con precisión el tamaño, la ubicación y la forma de tumores, quistes u otras anomalías, mejorando así la precisión quirúrgica y los resultados del paciente.

- En abril de 2023, Boston Scientific Corp. reportó un aumento significativo en el valor de sus acciones, atribuido al lanzamiento de aproximadamente 90 nuevos productos, incluyendo avances en dispositivos urológicos. El sólido desempeño de la compañía y sus previsiones optimistas reflejan su continua inversión en la expansión de su cartera de dispositivos urológicos.

- En diciembre de 2023, Cook Medical recibió la aprobación previa a la comercialización de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su injerto endovascular torácico Zenith Alpha. Este dispositivo está indicado para el tratamiento endovascular de pacientes con lesiones aisladas de la aorta torácica descendente. El injerto torácico Zenith Alpha cuenta con un sistema de implantación de perfil bajo, lo que mejora su idoneidad para pacientes con arterias ilíacas más pequeñas y facilita su despliegue en anatomías tortuosas.

- En mayo de 2021, Olympus Corporation presentó el sistema láser superpulsado Soltive, una tecnología láser de última generación para procedimientos urológicos. Este sistema utiliza tecnología láser superpulsada para proporcionar mayor precisión y control durante el tratamiento de cálculos renales e hiperplasia prostática benigna (HPB). El sistema láser Soltive ofrece una mejor interacción tisular y reduce el daño térmico, lo que contribuye a mejores resultados para el paciente y tiempos de recuperación más cortos.

- En mayo de 2021, Teleflex anunció que su sistema UroLift de control tisular avanzado (ATC) recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). El sistema UroLift ATC está diseñado para tratar los síntomas del tracto urinario inferior causados por la hiperplasia prostática benigna (HPB) al proporcionar una mejor manipulación y control del tejido durante el procedimiento. Este avance busca mejorar la eficiencia y la eficacia del sistema UroLift, ofreciendo a los pacientes una opción de tratamiento mínimamente invasiva para la HPB.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.