Global Uterine Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.53 Billion

USD

23.75 Billion

2024

2032

USD

10.53 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 10.53 Billion | |

| USD 23.75 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico de cáncer uterino por tipo de diagnóstico (basado en instrumentos y basado en procedimientos), tipo (cáncer de endometrio y sarcoma uterino), grupo de edad (60), usuario final (hospitales, centros de diagnóstico, centros de investigación oncológica, centros de cirugía ambulatoria, clínicas especializadas, etc.), canal de distribución (licitación directa, distribuidores externos, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico de cáncer uterino

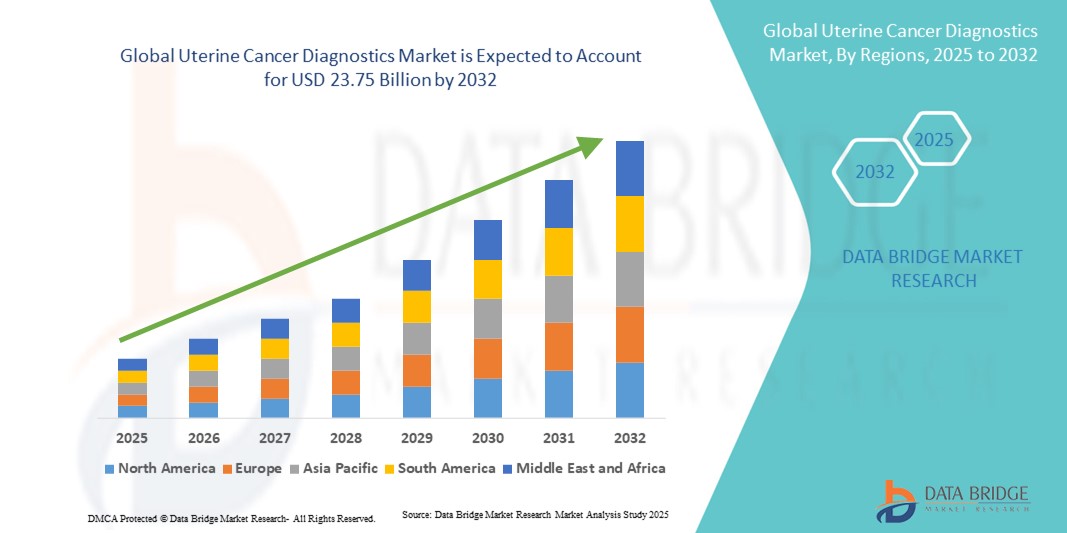

- El tamaño del mercado mundial de diagnóstico de cáncer de útero se valoró en USD 10,53 mil millones en 2024 y se espera que alcance los USD 23,75 mil millones para 2032 , con una CAGR del 10,7% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia del cáncer de útero en todo el mundo y el énfasis creciente en la detección temprana de la enfermedad, respaldado por los avances en el diagnóstico molecular, las tecnologías de imágenes y las pruebas basadas en biomarcadores .

- Además, el aumento de las iniciativas de concienciación, el gasto sanitario y la demanda de soluciones diagnósticas precisas, no invasivas y personalizadas están posicionando el diagnóstico del cáncer de útero como un segmento crucial dentro de la atención oncológica. Estos factores combinados están acelerando las tasas de adopción, impulsando así significativamente la expansión de la industria.

Análisis del mercado de diagnóstico de cáncer uterino

- El diagnóstico del cáncer de útero, que abarca tecnologías de imágenes, procedimientos de biopsia y ensayos moleculares, es cada vez más crucial para la detección temprana, la estadificación y el seguimiento, ya que contribuye directamente a mejorar los resultados del tratamiento y las tasas de supervivencia en la atención oncológica.

- La creciente demanda de diagnósticos de cáncer de útero se debe principalmente a la creciente prevalencia del cáncer de útero en todo el mundo, la creciente conciencia sobre la salud de las mujeres y los avances en métodos de diagnóstico no invasivos, basados en biomarcadores y en imágenes que permiten obtener resultados precisos y oportunos.

- América del Norte dominó el mercado de diagnóstico de cáncer de útero con la mayor participación en los ingresos del 39,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, la adopción temprana de tecnologías de diagnóstico innovadoras y sólidos programas de concientización, con EE. UU. a la cabeza debido a su amplio acceso a soluciones de pruebas genómicas y moleculares.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico de cáncer de útero durante el período de pronóstico, impulsada por la rápida modernización de la atención médica, el aumento de los ingresos disponibles y las iniciativas de concientización sobre el cáncer lideradas por los gobiernos en las economías emergentes.

- El segmento de cáncer de endometrio dominó el mercado de diagnóstico de cáncer de útero con una participación de mercado del 81,7 % en 2024, debido a su prevalencia significativamente mayor en comparación con el sarcoma uterino, lo que lo convierte en el foco principal de los servicios de diagnóstico y los avances tecnológicos.

Alcance del informe y segmentación del mercado de diagnóstico de cáncer uterino

|

Atributos |

Perspectivas clave del mercado del diagnóstico del cáncer uterino |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de cáncer uterino

Creciente cambio hacia diagnósticos no invasivos y basados en biomarcadores

- Una tendencia significativa y en aceleración en el mercado mundial de diagnóstico del cáncer de útero es la creciente adopción de métodos no invasivos y pruebas basadas en biomarcadores, lo que permite una detección más temprana y vías de tratamiento más personalizadas.

- Por ejemplo, se están desarrollando tecnologías de biopsia líquida para detectar el ADN tumoral circulante, lo que proporciona una alternativa menos invasiva a la biopsia tradicional y, al mismo tiempo, permite la monitorización de la enfermedad en tiempo real. De igual manera, los sistemas de imagen avanzados, como la resonancia magnética de alta resolución y la ecografía 3D, están ganando terreno para una estadificación y un diagnóstico precisos.

- La integración del diagnóstico molecular y el perfil genómico en las pruebas de cáncer uterino está mejorando la precisión diagnóstica, permitiendo a los médicos identificar mutaciones específicas que pueden guiar terapias dirigidas y mejorar los resultados de las pacientes. Además, las plataformas de patología digital con capacidades de IA están optimizando los flujos de trabajo y mejorando la precisión en el análisis histopatológico.

- La adopción de estas tecnologías de diagnóstico avanzadas impulsa la transición hacia la oncología de precisión, donde los datos genéticos y moleculares específicos del paciente impulsan las decisiones clínicas. Mediante enfoques integrados, los profesionales clínicos pueden combinar imágenes, patología y resultados moleculares para una evaluación integral de la enfermedad.

- Esta tendencia hacia sistemas de diagnóstico mínimamente invasivos, precisos y tecnológicamente avanzados está transformando radicalmente las expectativas en la atención oncológica. Por ello, empresas como Roche Diagnostics están invirtiendo en programas de secuenciación de última generación y descubrimiento de biomarcadores para ampliar las opciones de diagnóstico y fortalecer su presencia en el mercado.

- La demanda de soluciones de diagnóstico precisas, tempranas y amigables para el paciente está creciendo rápidamente en los mercados de atención médica desarrollados y emergentes, a medida que los pacientes y los proveedores priorizan cada vez más la detección temprana y las estrategias de tratamiento personalizadas.

Dinámica del mercado del diagnóstico de cáncer uterino

Conductor

Aumento de la prevalencia del cáncer de útero y demanda de detección temprana

- La creciente carga mundial del cáncer de útero, junto con la urgente necesidad de detección temprana para mejorar los resultados de supervivencia, es un impulsor importante para la creciente adopción de soluciones de diagnóstico avanzadas.

- Por ejemplo, en marzo de 2024, el Instituto Nacional del Cáncer destacó el cáncer de útero como una de las neoplasias malignas de mayor crecimiento entre las mujeres, lo que impulsó la expansión de las iniciativas de detección y diagnóstico en todo el mundo. Se espera que estas iniciativas, basadas en datos, aceleren el crecimiento del mercado durante el período de pronóstico.

- A medida que aumenta la conciencia sobre la importancia de la detección oportuna del cáncer, se utilizan cada vez más soluciones de diagnóstico como imágenes, ensayos moleculares y pruebas de biopsia para identificar el cáncer en etapas más tempranas y tratables.

- Además, las crecientes inversiones en infraestructura sanitaria y la integración de tecnologías avanzadas en los centros oncológicos están haciendo que el diagnóstico del cáncer de útero sea más accesible, en particular en regiones con un gasto sanitario creciente.

- La demanda de métodos de prueba no invasivos, diagnósticos rápidos y servicios de diagnóstico centrados en el paciente impulsa la adopción clínica y la preferencia de los pacientes, fortaleciendo el crecimiento del mercado. El creciente uso de diagnósticos basados en IA y herramientas digitales refuerza aún más este impulso.

Restricción/Desafío

Altos costos de los diagnósticos avanzados y barreras de accesibilidad

- El costo relativamente alto de las modalidades de diagnóstico avanzadas, como las pruebas genómicas, los ensayos moleculares y las plataformas de patología digital, presenta un desafío importante para su adopción generalizada, en particular en los países de ingresos bajos y medios.

- Por ejemplo, los paneles de secuenciación genómica avanzada para el cáncer de útero pueden costar entre varios cientos y miles de dólares, lo que crea barreras financieras para los pacientes y los sistemas de atención médica con un apoyo de reembolso limitado.

- El acceso limitado a infraestructura de diagnóstico especializado en regiones rurales y marginadas restringe aún más la detección temprana, lo que conlleva un diagnóstico tardío y peores resultados para los pacientes. Esta disparidad pone de relieve un desafío clave para la penetración en el mercado global.

- Además, los marcos regulatorios estrictos y los diferentes plazos de aprobación entre países pueden ralentizar la comercialización y la adopción de tecnologías de diagnóstico innovadoras, en particular las soluciones basadas en biomarcadores e impulsadas por IA.

- Si bien las iniciativas en curso buscan reducir costos mediante la innovación tecnológica y una mayor cobertura de seguros, la asequibilidad y la accesibilidad siguen siendo obstáculos apremiantes para la adopción a gran escala. Los mercados sensibles a los precios podrían seguir dependiendo de los métodos de diagnóstico convencionales, lo que limita la adopción de tecnologías avanzadas.

- Superar estos desafíos a través de alianzas estratégicas, programas de detección respaldados por el gobierno y soluciones de diagnóstico con costos optimizados será vital para garantizar un acceso equitativo y un crecimiento sostenido del mercado.

Alcance del mercado del diagnóstico de cáncer uterino

El mercado está segmentado según el tipo de diagnóstico, tipo, grupo de edad, usuario final y canal de distribución.

- Por tipo de diagnóstico

Según el tipo de diagnóstico, el mercado de diagnóstico del cáncer uterino se segmenta en instrumental y procedimental. El segmento instrumental dominó el mercado con la mayor cuota de ingresos, un 57,8%, en 2024, gracias a la sólida adopción de tecnologías de imagen como la resonancia magnética, la tomografía computarizada y la ecografía, junto con instrumentos de diagnóstico molecular que ofrecen una detección precisa y temprana. La fiabilidad y la amplia disponibilidad de estos instrumentos en hospitales y centros de diagnóstico los convierten en la opción preferida de los profesionales sanitarios. La creciente innovación en imágenes digitales y sistemas de diagnóstico asistidos por IA está impulsando la adopción de métodos instrumentales. Estas soluciones suelen integrarse en las vías de atención oncológica, garantizando la eficiencia y la precisión en la estadificación y la monitorización. A medida que los profesionales sanitarios se centran en tecnologías de diagnóstico avanzadas, los diagnósticos instrumentales seguirán manteniendo su liderazgo en el mercado.

Se prevé que el segmento basado en procedimientos registre la tasa de crecimiento más rápida, del 9,4 %, entre 2025 y 2032, impulsada por la creciente dependencia de la biopsia, la histeroscopia y los procedimientos de dilatación y legrado para el diagnóstico definitivo. Estos procedimientos siguen siendo el método de referencia para confirmar las neoplasias malignas uterinas y son esenciales para la evaluación histopatológica. Los avances en procedimientos mínimamente invasivos, respaldados por una mejor guía por imagen, están haciendo que las intervenciones diagnósticas sean más seguras y eficaces. La creciente demanda de muestras de tejido precisas para complementar las pruebas moleculares también está impulsando el diagnóstico basado en procedimientos. Además, la creciente concienciación sobre el cribado regular y la detección temprana está animando a más mujeres a someterse a procedimientos de diagnóstico preventivo. Esta creciente aceptación clínica impulsará una adopción acelerada durante el período de pronóstico.

- Por tipo

Según el tipo, el mercado de diagnóstico de cáncer uterino se segmenta en cáncer de endometrio y sarcoma uterino. El segmento de cáncer de endometrio dominó el mercado con la mayor participación en ingresos, con un 81,7%, en 2024, ya que representa la forma más común de cáncer uterino a nivel mundial. Su alta tasa de prevalencia lo convierte en el principal foco de pruebas diagnósticas, iniciativas de cribado y campañas de concienciación sanitaria. Los continuos avances en imagenología, descubrimiento de biomarcadores y perfil genético impulsan aún más el diagnóstico de cáncer de endometrio. Las prácticas generalizadas de cribado y las iniciativas de concienciación específicas, tanto en regiones desarrolladas como en desarrollo, garantizan una fuerte demanda de servicios de diagnóstico en este segmento. Con una amplia base de pacientes y una incidencia creciente, el cáncer de endometrio sigue siendo el principal impulsor de los ingresos del mercado.

Se proyecta que el segmento del sarcoma uterino experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8,7 % entre 2025 y 2032, a pesar de su participación relativamente menor. Este tipo de cáncer, poco común pero agresivo, está cobrando relevancia a medida que aumenta la concienciación entre médicos y pacientes sobre los desafíos que presenta su detección temprana. Los recientes avances en el diagnóstico molecular, junto con una mayor investigación sobre biomarcadores específicos del sarcoma, están mejorando las tasas de detección. Los profesionales de la salud están enfatizando la importancia de las herramientas de diagnóstico avanzadas para distinguir los sarcomas de las afecciones uterinas más comunes. Las compañías farmacéuticas y los desarrolladores de diagnósticos también están expandiendo sus esfuerzos de I+D en torno al diagnóstico de cánceres poco comunes, lo que impulsa la innovación en este campo. A medida que la oncología de precisión cobra impulso, se espera que el diagnóstico del sarcoma uterino experimente una adopción acelerada.

- Por grupo de edad

Según el grupo de edad, el mercado de diagnóstico de cáncer uterino se segmenta en <30, 31-40, 41-50, 51-60 y >60. El segmento de >60 años dominó el mercado con la mayor participación en los ingresos del 46,5% en 2024, ya que la incidencia de cáncer uterino aumenta significativamente con la edad, especialmente entre las mujeres posmenopáusicas. Este grupo de edad es el de mayor riesgo, lo que impulsa una demanda constante de pruebas diagnósticas en hospitales y clínicas especializadas. Los programas de detección regulares y los mayores niveles de concienciación entre las mujeres mayores contribuyen a la fuerte adopción de los servicios de diagnóstico. Los proveedores de atención médica a menudo priorizan las evaluaciones diagnósticas integrales en este grupo debido a los elevados factores de riesgo como la obesidad, el desequilibrio hormonal y las comorbilidades. Además, los procedimientos avanzados de imagenología y biopsia se realizan con frecuencia en este segmento, lo que refuerza su dominio en el mercado.

Se proyecta que el segmento de 41 a 50 años experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,1 % entre 2025 y 2032, impulsado por la creciente incidencia de cáncer de útero en mujeres premenopáusicas y perimenopáusicas. El aumento de los factores de riesgo relacionados con el estilo de vida, junto con una mayor concienciación y conductas proactivas de detección, está impulsando la demanda de diagnóstico en este grupo. Las mujeres de este rango de edad son más propensas a realizar chequeos médicos preventivos, que a menudo incluyen pruebas de cáncer de útero. La disponibilidad de soluciones de diagnóstico no invasivas y más rápidas también está haciendo que las pruebas sean más accesibles y atractivas para este grupo de edad. A medida que las políticas sanitarias priorizan la detección temprana, el segmento de 41 a 50 años se convertirá en el que más contribuirá a la adopción de diagnósticos.

- Por el usuario final

En función del usuario final, el mercado de diagnóstico de cáncer uterino se segmenta en hospitales, centros de diagnóstico, centros de investigación oncológica, centros de cirugía ambulatoria, clínicas especializadas y otros. El segmento hospitalario dominó el mercado con la mayor participación en los ingresos, un 49,7%, en 2024, gracias a su acceso integral a tecnologías de imagen avanzadas, laboratorios de patología y servicios de diagnóstico molecular. Los hospitales suelen ser el primer punto de diagnóstico para la mayoría de las pacientes con cáncer uterino, lo que consolida su papel como proveedores primarios de diagnóstico. Los equipos multidisciplinarios de atención oncológica dentro de los hospitales también garantizan vías de diagnóstico integradas, lo que refuerza aún más su dominio. Los hospitales se benefician de una gran afluencia de pacientes, una infraestructura avanzada y colaboraciones consolidadas con fabricantes de equipos de diagnóstico. Esta combinación de experiencia clínica y disponibilidad de recursos convierte a los hospitales en los principales contribuyentes al mercado.

Se proyecta que el segmento de centros de diagnóstico experimentará el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,3 % entre 2025 y 2032, a medida que los centros especializados se enfocan cada vez más en ofrecer diagnósticos oncológicos especializados con plazos de entrega más cortos. Estos centros están ganando popularidad debido a su rentabilidad y su capacidad para proporcionar pruebas de imagen y moleculares de alta precisión. La creciente conciencia sobre las pruebas de detección preventivas también impulsa a más pacientes a buscar servicios de diagnóstico directo en estos centros. Los avances en patología digital e integración de la telemedicina están permitiendo que los centros de diagnóstico amplíen su alcance y accesibilidad, especialmente en zonas urbanas. Su capacidad para brindar servicios de diagnóstico especializados, más rápidos y fáciles de usar para el paciente está impulsando un rápido crecimiento en comparación con los hospitales tradicionales.

- Por canal de distribución

Según el canal de distribución, el mercado de diagnóstico de cáncer uterino se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, con un 52,4 % en 2024, ya que los hospitales y las grandes redes de diagnóstico prefieren la contratación directa por su rentabilidad y la compra al por mayor. Este canal permite a los profesionales sanitarios negociar directamente con los fabricantes, garantizando precios favorables y acceso a equipos de diagnóstico avanzados. Los sistemas de licitación directa se utilizan ampliamente en hospitales públicos y grandes redes privadas, especialmente en países desarrollados. La fiabilidad, la rendición de cuentas y las ventajas de la contratación basada en el volumen hacen de la licitación directa el canal dominante en el diagnóstico de cáncer uterino.

Se proyecta que el segmento de distribuidores externos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsado por su creciente papel para llegar a centros de salud más pequeños y mercados emergentes. En muchas regiones en desarrollo, los distribuidores conectan a los fabricantes con los proveedores locales ofreciendo equipos y consumibles asequibles. Sus redes también ayudan a acelerar la penetración de productos en zonas rurales y semiurbanas donde la licitación directa puede no ser viable. Los modelos de pago flexibles, el soporte posventa y los servicios localizados convierten a los distribuidores en un canal atractivo para las empresas de diagnóstico más pequeñas. A medida que el acceso a la atención médica se expande globalmente, los distribuidores externos desempeñarán un papel cada vez más importante en el crecimiento del mercado.

Análisis regional del mercado de diagnóstico de cáncer uterino

- América del Norte dominó el mercado de diagnóstico de cáncer de útero con la mayor participación en los ingresos del 39,2 % en 2024, respaldada por una infraestructura de atención médica avanzada, la adopción temprana de tecnologías de diagnóstico innovadoras y sólidos programas de concientización, con EE. UU. a la cabeza debido a su amplio acceso a soluciones de pruebas genómicas y moleculares.

- Los pacientes y proveedores de la región valoran mucho la detección temprana, la atención personalizada y la disponibilidad de soluciones de diagnóstico innovadoras, como ensayos moleculares, perfiles genómicos y sistemas de imágenes de alta resolución.

- Esta adopción generalizada está respaldada además por fuertes iniciativas de concientización, un mayor gasto en atención médica y marcos de reembolso favorables, posicionando a América del Norte como el centro líder para el diagnóstico de cáncer de útero y atención oncológica integral.

Perspectivas del mercado estadounidense de diagnóstico de cáncer uterino

El mercado estadounidense de diagnóstico de cáncer uterino captó la mayor participación en los ingresos, con un 82%, en 2024 en Norteamérica, impulsado por la alta prevalencia del cáncer de endometrio y la sólida adopción de tecnologías moleculares y de imagen avanzadas. Las pacientes priorizan cada vez más la detección temprana mediante pruebas genómicas, análisis basados en biomarcadores e imágenes de alta resolución. La presencia de empresas líderes en diagnóstico, junto con políticas de reembolso favorables y una sólida inversión en investigación oncológica, impulsa aún más el crecimiento del mercado. Además, los programas de cribado generalizados y la integración de herramientas oncológicas de precisión contribuyen significativamente a la expansión del diagnóstico de cáncer uterino en EE. UU.

Perspectivas del mercado europeo de diagnóstico de cáncer uterino

Se proyecta que el mercado europeo de diagnóstico de cáncer uterino se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las iniciativas gubernamentales de apoyo a la detección del cáncer y la creciente concienciación de las mujeres sobre la atención médica preventiva. La creciente adopción de herramientas de diagnóstico avanzadas, como la biopsia líquida y la resonancia magnética, está impulsando la penetración en el mercado. Las pacientes europeas se sienten atraídas por las soluciones de detección temprana que ofrecen precisión y mínima invasividad. La región está experimentando un fuerte crecimiento en los centros de salud públicos y privados, con la integración de tecnologías de diagnóstico en los programas nacionales de control del cáncer.

Análisis del mercado de diagnóstico de cáncer uterino en el Reino Unido

Se prevé que el mercado británico de diagnóstico de cáncer de útero crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las campañas nacionales de concienciación sobre el cáncer y el enfoque del NHS en mejorar las tasas de diagnóstico precoz. La creciente preocupación por el aumento de la incidencia del cáncer de útero anima a las mujeres a buscar pruebas preventivas y diagnósticos moleculares. Se espera que la sólida infraestructura sanitaria del Reino Unido, junto con las colaboraciones entre instituciones de investigación y empresas de diagnóstico, acelere la adopción del mercado. Además, los avances en el diagnóstico por imagen con tecnología de IA y la patología digital están mejorando la precisión diagnóstica en todo el país.

Análisis del mercado alemán de diagnóstico de cáncer uterino

Se espera que el mercado alemán de diagnóstico de cáncer uterino se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento del gasto sanitario y el énfasis del país en la medicina de precisión. La sólida infraestructura de diagnóstico de Alemania, sumada a su enfoque en la innovación y la oncología personalizada, promueve la adopción de ensayos genómicos y pruebas moleculares. La integración de modalidades de diagnóstico avanzadas en la atención oncológica rutinaria es cada vez más frecuente, gracias a la financiación pública y la colaboración con empresas biotecnológicas. Los pacientes alemanes también muestran una clara preferencia por soluciones de diagnóstico no invasivas y que respetan la privacidad.

Análisis del mercado de diagnóstico de cáncer uterino en Asia-Pacífico

Se prevé que el mercado de diagnóstico de cáncer uterino en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2025 y 2032, impulsado por el aumento de las tasas de incidencia, la rápida modernización de la atención médica y la expansión del acceso a los servicios de diagnóstico en países como China, Japón e India. El creciente enfoque de la región en la salud femenina y el cribado preventivo, respaldado por iniciativas gubernamentales de concienciación sobre el cáncer, está impulsando su adopción. Además, a medida que Asia-Pacífico se consolida como un centro de investigación clínica e innovación diagnóstica, la asequibilidad y la accesibilidad de los servicios de prueba están mejorando. Estos factores están ampliando el alcance del diagnóstico de cáncer uterino en poblaciones urbanas y semiurbanas.

Análisis del mercado japonés de diagnóstico de cáncer uterino

El mercado japonés de diagnóstico de cáncer uterino está cobrando impulso debido al envejecimiento de la población, la avanzada infraestructura sanitaria y la demanda de atención oncológica precisa. Los profesionales sanitarios japoneses priorizan la detección temprana, impulsando su adopción el diagnóstico molecular, la imagenología y la patología mejorada con IA. La integración del diagnóstico de cáncer uterino con otros programas de cribado avanzado está impulsando el crecimiento. Además, la cultura japonesa de innovación tecnológica y el elevado gasto sanitario per cápita son suficientes para impulsar la demanda de soluciones diagnósticas de vanguardia, precisas y mínimamente invasivas en hospitales y centros de investigación.

Análisis del mercado de diagnóstico de cáncer uterino en India

El mercado indio de diagnóstico de cáncer uterino representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a su amplia y creciente base de pacientes, la rápida urbanización y las crecientes inversiones en salud. India se posiciona como uno de los mercados de diagnóstico oncológico de más rápido desarrollo, donde la detección del cáncer uterino está atrayendo una atención significativa tanto en el sector público como en el privado. Las iniciativas gubernamentales para promover la concienciación sobre el cáncer y la detección temprana, junto con la creciente disponibilidad de diagnósticos moleculares y de imagen asequibles, están impulsando su adopción. Los fabricantes nacionales y las colaboraciones con empresas internacionales de diagnóstico están impulsando aún más el crecimiento en India.

Cuota de mercado del diagnóstico de cáncer uterino

La industria del diagnóstico del cáncer uterino está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- F. Hoffmann-La Roche Ltd (Suiza)

- Thermo Fisher Scientific Inc. (EE. UU.)

- BD (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Siemens Healthineers AG (Alemania)

- GE Healthcare (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Illumina, Inc. (EE. UU.)

- Agilent Technologies, Inc. (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- PerkinElmer (Estados Unidos)

- Bio-Techne (EE. UU.)

- QIAGEN (Países Bajos)

- Corporación Sysmex (Japón)

- Leica Biosystems (EE. UU.)

- NanoString Technologies, Inc. (EE. UU.)

- Corporación OncoCyte (EE. UU.)

- Corporación de Ciencias Exactas (EE. UU.)

- Guardant Health. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de diagnóstico de cáncer uterino?

- En julio de 2025, Gnosis lanzó EdenDx, la primera prueba citológica líquida no invasiva disponible comercialmente en EE. UU. para la detección temprana del cáncer de endometrio. Esta prueba identifica la hipermetilación de los genes CDO1 y CELF4 a partir de una muestra endocervical, ofreciendo una alternativa indolora a la biopsia, con resultados disponibles en un plazo de tres a siete días.

- En marzo de 2025, Sola Diagnostics y UCL introdujeron la prueba WID-easy en el Reino Unido, una prueba de detección de cáncer de endometrio mínimamente invasiva basada en hisopos que es tan precisa como la ecografía y reduce los falsos positivos en un 87%, lo que potencialmente evita que las mujeres tengan que someterse a diagnósticos invasivos.

- En agosto de 2024, la FDA de EE. UU. aprobó tres inmunoterapias, durvalumab (Imfinzi), pembrolizumab (Keytruda) y dostarlimab (Jemperli), en combinación con quimioterapia como nuevas opciones para tratar el cáncer de endometrio avanzado, ampliando el panorama de tratamiento para pacientes con tumores con deficiencia de reparación de desajustes (dMMR).

- En marzo de 2024, los investigadores publicaron un estudio en eBioMedicine que demostraba un innovador enfoque de diagnóstico no invasivo para el cáncer de endometrio mediante la identificación de biomarcadores proteómicos en el plasma sanguíneo y el líquido cervicovaginal utilizando técnicas de aprendizaje automático.

- En diciembre de 2023, Owkin (una empresa biotecnológica basada en IA) inició una colaboración estratégica con MSD (Merck & Co.) para desarrollar y comercializar diagnósticos patológicos digitales basados en IA, inicialmente dirigidos al mercado de la UE. La colaboración busca crear herramientas de precribado que mejoren la identificación del estado MSI-H en varios tipos de cáncer, incluido el cáncer de endometrio, para fundamentar mejor las decisiones sobre tratamientos de inmunoterapia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.