Global Venous Diseases Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.62 Billion

USD

11.63 Billion

2024

2032

USD

6.62 Billion

USD

11.63 Billion

2024

2032

| 2025 –2032 | |

| USD 6.62 Billion | |

| USD 11.63 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento de enfermedades venosas por tipo de producto (inyección de escleroterapia, dispositivos de ablación, productos de cierre venoso, stents venosos, medicamentos y otros), tipo de enfermedad (trombosis venosa profunda [TVP], insuficiencia venosa crónica [IVC], embolia pulmonar, tromboflebitis superficial, venas varicosas y otras), tipo de tratamiento (escleroterapia, terapia de ablación por radiofrecuencia, tratamiento láser, flebectomía ambulatoria, ligadura y extirpación de venas, angioplastia o colocación de stents, cirugías, terapia de compresión, medicación venoactiva, filtro de vena cava y otras terapias), usuario final (hospitales, clínicas, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, ventas minoristas y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de tratamiento de enfermedades venosas

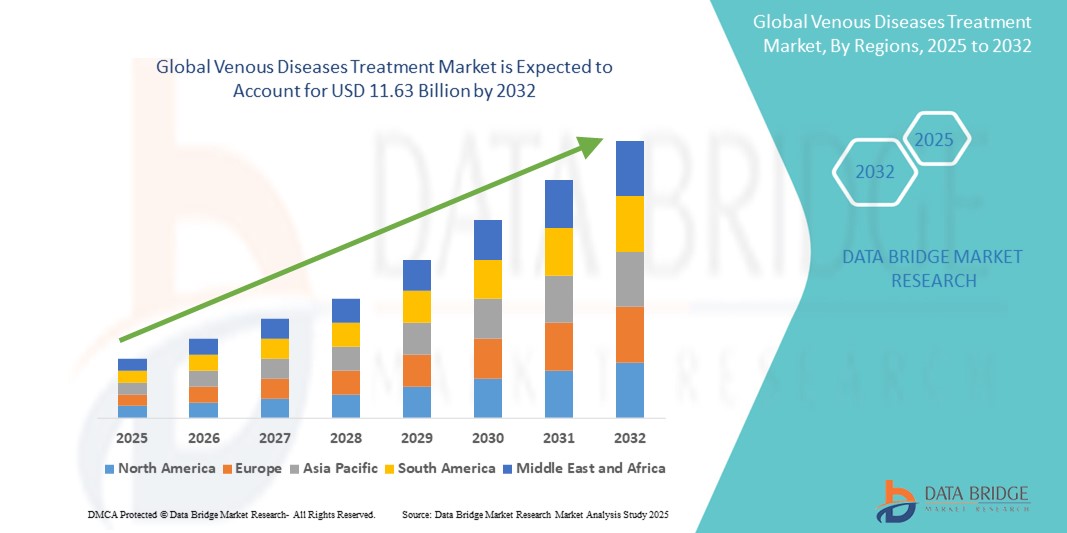

- El tamaño del mercado mundial de tratamiento de enfermedades venosas se valoró en USD 6.62 mil millones en 2024 y se espera que alcance los USD 11.63 mil millones para 2032 , con una CAGR del 7,30% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos venosos crónicos, venas varicosas y trombosis venosa profunda , junto con una mayor conciencia y diagnóstico de estas afecciones, especialmente en poblaciones que envejecen.

- Además, los avances en opciones de tratamiento mínimamente invasivas, como la terapia láser endovenosa , la escleroterapia y la ablación por radiofrecuencia, están mejorando los resultados de los pacientes e impulsando su adopción. Estos factores combinados están acelerando la adopción de tratamientos para enfermedades venosas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de tratamiento de enfermedades venosas

- Los tratamientos para enfermedades venosas, incluidas las venas varicosas, la trombosis venosa profunda (TVP) y la insuficiencia venosa crónica, se están volviendo componentes esenciales de los sistemas de atención de la salud vascular en todo el mundo debido a su creciente incidencia en las poblaciones que envejecen y al aumento de factores de riesgo como la obesidad y los estilos de vida sedentarios.

- La creciente demanda de terapias para enfermedades venosas está impulsada principalmente por avances tecnológicos en procedimientos mínimamente invasivos, una mayor concienciación de los pacientes y el cambio hacia soluciones de atención ambulatoria que ofrecen una recuperación más rápida y menores riesgos de procedimiento.

- América del Norte dominó el mercado de tratamiento de enfermedades venosas con la mayor participación en los ingresos del 40,1 % en 2024, impulsada por una infraestructura de atención médica avanzada, un gran número de pacientes y una fuerte adopción de técnicas endovenosas, especialmente en los EE. UU., donde los proveedores de atención médica privados y públicos continúan invirtiendo en tecnologías modernas de atención vascular.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de tratamiento de enfermedades venosas durante el período de pronóstico debido al creciente acceso a la atención médica, la creciente conciencia de las afecciones vasculares y el creciente número de clínicas especializadas que ofrecen opciones de tratamiento asequibles.

- El segmento de dispositivos de ablación dominó el mercado de tratamiento de enfermedades venosas por tipo de producto con una participación de mercado del 30,5 % en 2024, debido a su adopción generalizada en procedimientos de radiofrecuencia y láser para venas varicosas e incompetentes.

Alcance del informe y segmentación del mercado de tratamiento de enfermedades venosas

|

Atributos |

Perspectivas clave del mercado del tratamiento de enfermedades venosas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de enfermedades venosas

“Cambio hacia terapias mínimamente invasivas y ambulatorias”

- Una tendencia significativa y en auge en el mercado global del tratamiento de enfermedades venosas es la creciente adopción de procedimientos mínimamente invasivos como la ablación endovenosa, la escleroterapia y la flebectomía ambulatoria. Estas técnicas están mejorando significativamente los resultados de los pacientes al ofrecer tiempos de recuperación más rápidos, menores riesgos del procedimiento y mayor comodidad en comparación con las cirugías tradicionales de extirpación venosa.

- Por ejemplo, la ablación por radiofrecuencia (ARF) y la terapia láser endovenosa (TLEV) están reemplazando ampliamente la cirugía convencional para las venas varicosas, permitiendo a los pacientes retomar sus actividades cotidianas en cuestión de días. De igual manera, la escleroterapia con espuma está ganando terreno como procedimiento ambulatorio debido a su rentabilidad y menor tiempo de recuperación.

- Los avances tecnológicos en catéteres, guía por imagen y herramientas de ablación térmica impulsan aún más la transición hacia terapias mínimamente invasivas. Dispositivos de empresas como Medtronic y AngioDynamics permiten a los médicos ofrecer tratamientos venosos precisos y específicos con menos complicaciones.

- La disponibilidad de estos procedimientos en entornos ambulatorios y clínicos está mejorando la accesibilidad y reduciendo la carga hospitalaria. Los pacientes prefieren cada vez más tratamientos que no requieren anestesia general ni hospitalizaciones prolongadas, lo que impulsa la popularidad de los centros de cuidado de venas en consultorios.

- Esta tendencia hacia opciones de tratamiento menos invasivas y más eficientes está transformando radicalmente el manejo de las enfermedades venosas. Por consiguiente, los profesionales sanitarios y los fabricantes de dispositivos se centran en la innovación en este ámbito para satisfacer la creciente demanda de tratamientos seguros, eficaces y fáciles de usar para el paciente.

- La demanda de procedimientos venosos mínimamente invasivos está creciendo rápidamente tanto en los mercados desarrollados como en los emergentes, a medida que los consumidores y los proveedores priorizan cada vez más la conveniencia, los resultados cosméticos y la rentabilidad en el cuidado vascular.

Dinámica del mercado del tratamiento de enfermedades venosas

Conductor

Aumento de la prevalencia de trastornos venosos y envejecimiento de la población

- La creciente prevalencia de trastornos venosos como venas varicosas, trombosis venosa profunda (TVP) e insuficiencia venosa crónica (IVC), en particular entre la población que envejece, es un factor importante que impulsa la demanda de soluciones de tratamiento eficaces.

- Por ejemplo, estimaciones mundiales indican que entre el 25 % y el 30 % de los adultos padecen varices, con una incidencia significativamente mayor en personas mayores y mujeres. El sedentarismo, la obesidad y permanecer de pie durante períodos prolongados agravan aún más el riesgo de desarrollar estas afecciones.

- A medida que las poblaciones de América del Norte, Europa y partes de Asia envejecen, el aumento asociado de enfermedades vasculares genera una demanda sostenida de intervenciones diagnósticas y terapéuticas. Los sistemas de salud invierten cada vez más en infraestructura de atención vascular para abordar esta creciente carga.

- Los tratamientos mínimamente invasivos y ambulatorios, como la terapia láser, la escleroterapia y la colocación de stents venosos, están ganando terreno como soluciones preferidas debido a su perfil de seguridad y resultados favorables. Estos procedimientos también cuentan con el respaldo de un número creciente de clínicas venosas especializadas y cirujanos vasculares.

- El creciente número de iniciativas de concientización y programas de detección está contribuyendo al diagnóstico temprano y a la intervención oportuna, impulsando así el volumen de pacientes y apoyando la expansión del mercado.

- La demanda de tratamientos eficientes, duraderos y estéticamente aceptables está impulsando la innovación en múltiples categorías de productos, posicionando la terapia de enfermedades venosas como un foco clave dentro del mercado más amplio de tratamiento vascular.

Restricción/Desafío

“Alto costo de las terapias avanzadas y cobertura de reembolso limitada”

- El costo relativamente alto de los tratamientos venosos avanzados, como la ablación endovenosa y la colocación de stents venosos, representa una barrera importante para la penetración en el mercado, en particular en regiones sensibles a los costos o desatendidas.

- Si bien estos procedimientos ofrecen mejores resultados para los pacientes y menores tasas de complicaciones, su adopción puede verse obstaculizada por el gasto inicial en dispositivos especializados, equipos de imagenología y personal capacitado. Esto dificulta el acceso a pacientes sin suficiente cobertura de seguro o ingresos disponibles.

- Por ejemplo, en muchos países en desarrollo, el tratamiento de las varices suele considerarse cosmético en lugar de médicamente necesario, lo que limita la cobertura de los seguros y la inversión en salud pública. Incluso en los mercados desarrollados, el reembolso de las tecnologías más nuevas puede variar según las indicaciones clínicas y las directrices locales.

- Abordar estas barreras financieras requerirá esfuerzos de colaboración entre las empresas de dispositivos médicos, las aseguradoras y los proveedores de atención médica para ampliar los marcos de reembolso y mejorar la asequibilidad. Demostrar los beneficios económicos a largo plazo de la intervención temprana, como la reducción de las tasas de complicaciones y la mejora de la calidad de vida, será crucial.

- Además, la escasa concienciación entre los proveedores de atención primaria y los pacientes en regiones de bajos ingresos puede contribuir al subdiagnóstico y al retraso en el tratamiento, lo que agrava el impacto económico de la enfermedad venosa no tratada.

- Superar estos desafíos a través de educación específica, estrategias de precios basadas en el valor y promoción de políticas será esencial para permitir un acceso más amplio a la atención venosa avanzada y asegurar un crecimiento sostenido del mercado.

Alcance del mercado del tratamiento de enfermedades venosas

El mercado está segmentado según el tipo de producto, tipo de enfermedad, tipo de tratamiento, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de tratamiento de enfermedades venosas se segmenta en inyecciones de escleroterapia, dispositivos de ablación, productos de cierre venoso, stents venosos, medicamentos, entre otros. El segmento de dispositivos de ablación dominó el mercado con la mayor participación en los ingresos, un 30,5 %, en 2024, impulsado por la creciente adopción de procedimientos mínimamente invasivos, como el láser endovenoso y la ablación por radiofrecuencia. Estos dispositivos ofrecen opciones de tratamiento ambulatorio eficaces con un tiempo de recuperación reducido, lo que impulsa su preferencia sobre las cirugías tradicionales. La demanda es especialmente alta en los países desarrollados, donde la preferencia de los pacientes se está orientando hacia alternativas mínimamente invasivas.

Se prevé un fuerte crecimiento del segmento de inyecciones de escleroterapia entre 2025 y 2032, gracias a su rentabilidad, simplicidad y creciente uso en el tratamiento de varices en etapa temprana. Es especialmente popular en clínicas estéticas de venas y en centros ambulatorios donde se prefieren los tratamientos no quirúrgicos.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de tratamiento de enfermedades venosas se segmenta en trombosis venosa profunda (TVP), insuficiencia venosa crónica (IVC), embolia pulmonar, tromboflebitis superficial, venas varicosas, entre otras. El segmento de venas varicosas tuvo la mayor participación de mercado, con un 31,9 %, en 2024, debido a su alta prevalencia mundial, especialmente entre las personas mayores y las mujeres. Esta afección suele asociarse con problemas estéticos y funcionales, lo que impulsa una importante demanda de tratamientos como la ablación y la escleroterapia.

Se prevé que el segmento de la trombosis venosa profunda (TVP) experimente el mayor crecimiento durante el período de pronóstico debido a la creciente incidencia relacionada con factores de estilo de vida, inmovilidad y complicaciones posquirúrgicas. La creciente concienciación sobre los riesgos de la TVP sin tratamiento y la disponibilidad de terapia anticoagulante están impulsando el desarrollo de este segmento.

- Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de las enfermedades venosas se segmenta en escleroterapia, terapia de ablación por radiofrecuencia, tratamiento láser, flebectomía ambulatoria, ligadura y extirpación venosa, angioplastia o implantación de stents, cirugías, terapia compresiva, medicación venoactiva, filtro de vena cava y otras terapias. La terapia de ablación por radiofrecuencia lideró el segmento de tratamiento con la mayor cuota de mercado, con un 15,2%, en 2024, gracias a su eficacia, seguridad y creciente uso en procedimientos venosos mínimamente invasivos. Ofrece una recuperación rápida y se ha convertido en una opción de primera línea en muchos entornos clínicos para el tratamiento de venas incompetentes.

El tratamiento con láser y la escleroterapia también presentan un crecimiento más rápido durante el período de pronóstico, debido a su conveniencia ambulatoria, siendo especialmente preferida en combinación con guía ecográfica para mayor precisión. La terapia compresiva sigue siendo un tratamiento conservador fundamental, pero sus dificultades de cumplimiento a largo plazo limitan ligeramente su prevalencia.

- Por el usuario final

En función del usuario final, el mercado de tratamiento de enfermedades venosas se segmenta en hospitales, clínicas, centros de cirugía ambulatoria (CAA) y otros. El segmento de hospitales obtuvo la mayor participación en los ingresos, con un 42,3 % en 2024, gracias a sus capacidades integrales de diagnóstico, sus instalaciones quirúrgicas y la disponibilidad de especialistas vasculares capacitados. Los hospitales siguen siendo el principal destino para casos complejos y procedimientos venosos invasivos.

Se prevé que el segmento de centros de cirugía ambulatoria crezca a un ritmo acelerado entre 2025 y 2032, a medida que más pacientes optan por tratamientos ambulatorios. Los centros de cirugía ambulatoria ofrecen procedimientos rentables en el mismo día y atienden la creciente demanda de terapias mínimamente invasivas, como la ablación por radiofrecuencia (ARF) y la escleroterapia, en entornos de cuidados menos intensivos.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. La licitación directa dominó el mercado con la mayor participación, un 48,1 %, en 2024, ya que los hospitales y los grandes centros de salud adquieren dispositivos médicos, consumibles y medicamentos a granel mediante licitaciones de los principales proveedores. Este canal garantiza un abastecimiento confiable para usuarios con un alto volumen de clientes y compradores institucionales.

Se espera que las ventas minoristas crezcan de manera constante durante el período de pronóstico, especialmente para productos de compresión de venta libre y medicamentos venoactivos, respaldados por una mayor conciencia de los consumidores y el auge de las farmacias en línea.

Análisis regional del mercado de tratamiento de enfermedades venosas

- América del Norte dominó el mercado de tratamiento de enfermedades venosas con la mayor participación en los ingresos del 40,1 % en 2024, impulsada por una infraestructura de atención médica avanzada, un gran número de pacientes y una fuerte adopción de técnicas endovenosas, especialmente en los EE. UU., donde los proveedores de atención médica privados y públicos continúan invirtiendo en tecnologías modernas de atención vascular.

- Los pacientes de la región buscan cada vez más terapias ambulatorias avanzadas, como la ablación por radiofrecuencia y la escleroterapia, que ofrecen resultados efectivos con un tiempo de recuperación mínimo. Esta demanda se ve impulsada por una mayor concienciación sobre la enfermedad, las pruebas de detección sistemáticas y el acceso a atención vascular especializada.

- El crecimiento del mercado también está respaldado por una población que envejece, políticas de reembolso favorables y una fuerte presencia de fabricantes líderes de dispositivos médicos, lo que posiciona a América del Norte como un centro clave para la innovación y el volumen de procedimientos en el tratamiento de enfermedades venosas.

Perspectiva del mercado estadounidense de tratamiento de enfermedades venosas

El mercado estadounidense de tratamiento de enfermedades venosas captó la mayor participación en los ingresos, con un 84% en 2024, en Norteamérica, impulsado por la alta prevalencia de trastornos venosos crónicos, el diagnóstico precoz y la amplia disponibilidad de opciones de tratamiento avanzadas. Los pacientes prefieren cada vez más procedimientos mínimamente invasivos, como la ablación por radiofrecuencia y la escleroterapia, que se ofrecen en entornos ambulatorios. La sólida presencia de especialistas vasculares, la favorable cobertura de seguros y las crecientes campañas de concienciación contribuyen significativamente al crecimiento del mercado. Además, los continuos avances tecnológicos y el aumento de las preocupaciones estéticas impulsan su adopción continua en poblaciones tanto urbanas como suburbanas.

Perspectiva del mercado europeo de tratamiento de enfermedades venosas

Se proyecta que el mercado europeo de tratamiento de enfermedades venosas se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el envejecimiento demográfico, la alta incidencia de varices y TVP, y las fuertes inversiones en salud vascular. Los gobiernos y las instituciones sanitarias están priorizando la detección temprana y la prevención, lo que impulsa el volumen de tratamiento. La región también está experimentando una creciente demanda de intervenciones mínimamente invasivas en centros de salud públicos y privados, con técnicas endovenosas que están ganando terreno tanto en hospitales urbanos como en centros ambulatorios.

Análisis del mercado de tratamiento de enfermedades venosas en el Reino Unido

Se prevé que el mercado británico de tratamiento de enfermedades venosas crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente enfoque en la atención ambulatoria y las iniciativas del NHS para la salud vascular. La creciente concienciación de los pacientes sobre las complicaciones de las enfermedades venosas no tratadas, junto con los avances en escleroterapia y procedimientos láser, está fomentando la adopción temprana del tratamiento. Además, la creciente presencia de clínicas privadas de venas y las innovaciones en la terapia estética de venas están impulsando la demanda tanto en poblaciones urbanas como rurales.

Análisis del mercado alemán de tratamiento de enfermedades venosas

Se espera que el mercado alemán de tratamiento de enfermedades venosas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, una alta concienciación de los pacientes y el uso generalizado de tecnologías médicas avanzadas. El consolidado ecosistema alemán de atención vascular fomenta el uso de opciones de tratamiento innovadoras, ecológicas y mínimamente invasivas. Procedimientos como la flebectomía ambulatoria y la ablación endovenosa se utilizan ampliamente tanto en hospitales públicos como en clínicas privadas, mientras que las aseguradoras apoyan la intervención temprana para reducir los costos de atención médica a largo plazo.

Perspectiva del mercado de tratamiento de enfermedades venosas en Asia-Pacífico

Se prevé que el mercado de tratamiento de enfermedades venosas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22,8 %, durante el período de pronóstico de 2025 a 2032, impulsado por la urbanización, un mayor acceso a la atención médica y una mayor concienciación sobre los trastornos venosos crónicos. Países como China, Japón e India experimentan una creciente demanda de tratamientos no quirúrgicos, impulsada por una combinación de cambios en el estilo de vida, el envejecimiento de la población y el apoyo gubernamental a la prevención de enfermedades vasculares. La expansión de la infraestructura sanitaria y el aumento del turismo médico impulsan aún más el crecimiento en toda la región.

Análisis del mercado japonés de tratamiento de enfermedades venosas

El mercado japonés de tratamiento de enfermedades venosas está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y la experiencia tecnológica. La creciente prevalencia de la insuficiencia venosa y las varices está impulsando la adopción de intervenciones modernas como la terapia láser endovenosa y los sistemas de compresión. Además, la integración de la IA y la robótica en la atención médica en Japón está empezando a influir en los procedimientos de tratamiento vascular, mejorando la precisión y los resultados de los pacientes, tanto en entornos hospitalarios como ambulatorios.

Perspectiva del mercado de tratamiento de enfermedades venosas en India

El mercado indio de tratamiento de enfermedades venosas representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias a la amplia base de pacientes del país, la creciente concienciación sobre la salud y el crecimiento de los hospitales privados multidisciplinarios. La rápida urbanización y el sedentarismo han contribuido al aumento de las enfermedades venosas, impulsando la demanda de soluciones asequibles y mínimamente invasivas. Los fabricantes locales producen cada vez más dispositivos de tratamiento rentables, mientras que el enfoque del gobierno en fortalecer los centros de atención secundaria y el acceso a la salud digital está mejorando el diagnóstico temprano y la adopción del tratamiento.

Cuota de mercado del tratamiento de enfermedades venosas

La industria del tratamiento de enfermedades venosas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Koninklijke Philips NV, (Países Bajos)

- BD (EE. UU.)

- Cook Medical (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Stryker (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- LeMaitre Vascular, Inc. (EE. UU.)

- Corporación Terumo (Japón)

- Cardinal Health, Inc. (EE. UU.)

- Penumbra, Inc. (EE. UU.)

- Biotronik SE & Co. KG (Alemania)

- Merit Medical Systems, Inc. (EE. UU.)

- Sirtex Medical Pty Ltd (Australia)

- Endologix LLC (EE. UU.)

- enVVeno Medical Corporation (EE. UU.)

- Theraclion SA (Francia)

- Varicose Vein Center GmbH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado global de tratamiento de enfermedades venosas?

- En junio de 2024, Royal Philips lanzó el sistema de stent venoso Duo, aprobado por la FDA, diseñado para tratar la obstrucción sintomática del flujo venoso en pacientes con insuficiencia venosa crónica. Con los stents Duo Hybrid y Duo Extend, el sistema demostró excelentes resultados clínicos, incluyendo una permeabilidad primaria del 90,2 % a los 12 meses en el ensayo VIVID. Este lanzamiento subraya el compromiso de Philips de ofrecer soluciones mínimamente invasivas innovadoras y eficaces para las enfermedades venosas, consolidando su liderazgo en tecnologías de cuidado vascular.

- En abril de 2023, la FDA estadounidense otorgó la aprobación de Exención de Dispositivo en Investigación (IDE) para el ensayo fundamental VEINRESET, que evalúa Sonovein, un sistema de ultrasonido focalizado de alta intensidad (HIFU) desarrollado por Theraclion. Este ensayo busca explorar un enfoque completamente no invasivo para el tratamiento del reflujo venoso superficial. Este hito regulatorio destaca el creciente interés en las modalidades de tratamiento no térmicas ni invasivas y refleja el potencial de Sonovein para transformar el futuro del manejo de las enfermedades venosas.

- En diciembre de 2023, Theraclion completó la fase de inscripción de pacientes para su ensayo clínico pivotal Sonovein con la FDA, lo que marcó un hito clave hacia la aprobación regulatoria. La compañía anunció que la fase de seguimiento de 12 meses estaba en marcha, con datos y presentación a la FDA previstos para mediados de 2025. Este progreso demuestra el continuo impulso del HIFU como una alternativa prometedora a las terapias endovenosas convencionales.

- En marzo de 2024, enVVeno Medical anunció avances continuos en el desarrollo de su VenoValve, un dispositivo implantado quirúrgicamente y diseñado para restaurar la función valvular en pacientes con insuficiencia venosa crónica. El dispositivo se encuentra actualmente en evaluación en el ensayo fundamental SAVVE, con sede en EE. UU., y la compañía también está avanzando en su válvula enVVe transcatéter. Esta estrategia de doble plataforma destaca la dedicación de enVVeno a abordar las necesidades no cubiertas en la reparación de válvulas venosas, tanto quirúrgica como con catéter.

- En abril de 2024, AngioDynamics, Inc. recibió la autorización ampliada de la FDA para su sistema AlphaVac F18, ahora aprobado para la eliminación de émbolos pulmonares, además de su indicación original para tromboembolias venosas. Esta aprobación amplía la utilidad terapéutica del sistema y refuerza el papel de AngioDynamics en la oferta de soluciones versátiles e innovadoras para el tratamiento de afecciones trombóticas venosas complejas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.