Global Veterinary Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.32 Billion

USD

6.40 Billion

2024

2032

USD

3.32 Billion

USD

6.40 Billion

2024

2032

| 2025 –2032 | |

| USD 3.32 Billion | |

| USD 6.40 Billion | |

| % | |

|

Segmentación del mercado global de diagnóstico veterinario por producto (instrumentos, reactivos, kits y consumibles), tecnología (inmunodiagnóstico, bioquímica clínica, diagnóstico molecular, hematología, análisis de orina, etc.), tipo de animal (animales de compañía y ganado), tipo de enfermedad (enfermedades infecciosas, enfermedades no infecciosas, enfermedades hereditarias, congénitas y adquiridas, dolencias generales y enfermedades estructurales y funcionales), especie (bovinos, camélidos, caninos y felinos, caprinos, equinos, ovinos, porcinos, aviares, etc.), usuario final (laboratorios de referencia, hospitales y clínicas veterinarias, pruebas en el punto de atención/internas, institutos de investigación y universidades): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de diagnóstico veterinario

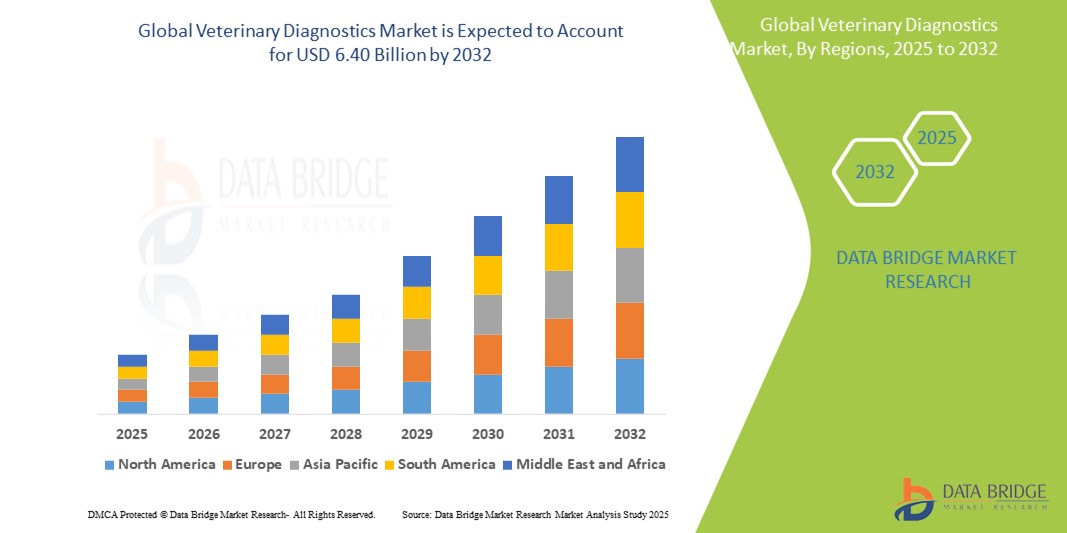

- El tamaño del mercado mundial de diagnóstico veterinario se valoró en USD 3.32 mil millones en 2024 y se espera que alcance los USD 6.40 mil millones para 2032 , con una CAGR del 8,55% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de enfermedades animales, el aumento de la tenencia de mascotas y la creciente demanda de productos derivados del ganado, junto con los avances en las tecnologías de diagnóstico.

Análisis del mercado de diagnóstico veterinario

- Los diagnósticos veterinarios son herramientas esenciales que se utilizan para detectar, monitorear y controlar enfermedades en animales, incluidas las especies de compañía y de ganado, a través de diversas metodologías de prueba como el inmunodiagnóstico , el diagnóstico molecular y la bioquímica clínica.

- La demanda de diagnósticos veterinarios está impulsada significativamente por la creciente incidencia de enfermedades zoonóticas, la creciente adopción de mascotas y el aumento del gasto en salud animal.

- Se espera que América del Norte domine el mercado de diagnóstico veterinario con una participación de mercado del 38,30%, debido a la infraestructura de atención médica veterinaria bien desarrollada, las altas tasas de propiedad de mascotas y la presencia de importantes empresas de diagnóstico.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de diagnóstico veterinario con una participación de mercado del 18,6%, durante el período de pronóstico debido al aumento de la población de ganado, el aumento de la adopción de mascotas y la mejora de la infraestructura de atención médica animal.

- Se espera que el segmento de animales de compañía domine el mercado con una participación de mercado del 59,31% debido al aumento de la propiedad de mascotas, la creciente conciencia sobre la salud de las mascotas y el creciente gasto en atención médica animal.

Alcance del informe y segmentación del mercado de diagnóstico veterinario

|

Atributos |

Perspectivas clave del mercado de diagnóstico veterinario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del diagnóstico veterinario

Integración de tecnologías de diagnóstico avanzadas y pruebas en el punto de atención

- Una tendencia destacada en el mercado de diagnóstico veterinario es la creciente adopción de tecnologías avanzadas como diagnósticos moleculares, biosensores y dispositivos de prueba en el punto de atención (POC) para una detección de enfermedades más rápida y precisa.

- Estas innovaciones permiten el diagnóstico temprano, el monitoreo en tiempo real y el tratamiento eficiente de enfermedades animales, mejorando significativamente los resultados clínicos y reduciendo la propagación de enfermedades.

- Por ejemplo, los dispositivos portátiles de prueba POC permiten a los veterinarios realizar diagnósticos rápidos en el sitio, especialmente en entornos remotos o agrícolas, lo que facilita la toma de decisiones de tratamiento inmediatas para el ganado y los animales de compañía.

- Este cambio hacia herramientas de diagnóstico avanzadas y accesibles está revolucionando la atención veterinaria, mejorando las capacidades de gestión de enfermedades e impulsando la demanda mundial de soluciones de diagnóstico veterinario innovadoras.

Dinámica del mercado de diagnóstico veterinario

Conductor

Aumento de la incidencia de enfermedades zoonóticas e infecciosas en los animales

- La creciente prevalencia de enfermedades zoonóticas e infecciosas como la brucelosis, la rabia, la influenza aviar y la tuberculosis bovina es un factor clave para el mercado de diagnóstico veterinario.

- Estas enfermedades plantean amenazas importantes tanto para la salud animal como para la humana, por lo que es necesario detectarlas tempranamente y realizar un seguimiento continuo para prevenir brotes y garantizar la seguridad alimentaria.

- Los gobiernos y las organizaciones de salud de todo el mundo están haciendo hincapié en los programas de vigilancia y control de enfermedades, lo que genera una mayor demanda de herramientas de diagnóstico veterinario precisas y rápidas.

Por ejemplo,

- Según la Organización Mundial de la Salud (OMS), más del 60% de las enfermedades infecciosas conocidas en humanos son zoonóticas y aproximadamente el 75% de las enfermedades infecciosas emergentes tienen origen animal, lo que destaca la importancia de un diagnóstico veterinario sólido.

- Como resultado de la creciente incidencia de enfermedades zoonóticas e infecciosas, la necesidad de diagnósticos veterinarios avanzados está aumentando significativamente para garantizar intervenciones oportunas y proteger la salud pública y animal.

Oportunidad

“La aparición de la IA y el Big Data en el diagnóstico veterinario”

- La integración de la inteligencia artificial (IA) y el análisis de big data en el diagnóstico veterinario ofrece importantes oportunidades para mejorar la detección de enfermedades, monitorear las tendencias de salud animal y optimizar los protocolos de tratamiento.

- Las plataformas de diagnóstico impulsadas por IA pueden analizar grandes conjuntos de datos de pruebas de laboratorio, imágenes y registros clínicos para identificar patrones, predecir brotes de enfermedades y respaldar decisiones veterinarias basadas en evidencia.

- Además, los algoritmos de aprendizaje automático pueden ayudar a interpretar resultados de diagnóstico complejos, reduciendo errores y permitiendo diagnósticos más rápidos y precisos tanto en animales de compañía como en ganado.

Por ejemplo,

- En octubre de 2024, un informe de la Asociación Médica Veterinaria Estadounidense (AVMA) destacó el creciente uso de herramientas de diagnóstico habilitadas con IA en las prácticas veterinarias, que ayudan en el monitoreo en tiempo real de la salud del ganado y la detección temprana de enfermedades como la mastitis, mejorando la productividad y reduciendo las pérdidas.

- El uso de IA y big data en el diagnóstico veterinario no solo mejora los resultados clínicos, sino que también contribuye a la atención veterinaria de precisión, ofreciendo una gestión proactiva de la salud, ahorro de costos y un mejor bienestar animal en todo el mundo.

Restricción/Desafío

“Alto costo de equipos y servicios de diagnóstico avanzados”

- El alto costo asociado con los equipos de diagnóstico veterinario avanzados y los servicios de pruebas representa una barrera importante para la expansión del mercado, en particular en los países de ingresos bajos y medios.

- Las herramientas de diagnóstico, como los analizadores moleculares, los sistemas de imágenes y las plataformas de pruebas automatizadas, requieren una inversión sustancial, lo que las hace menos accesibles para pequeñas clínicas, consultorios veterinarios rurales y ganaderos independientes.

- Este desafío de costos no sólo restringe la adopción de tecnologías de diagnóstico de vanguardia, sino que también limita la disponibilidad de pruebas rápidas y precisas en áreas con escasos recursos.

Por ejemplo,

- Según un informe de 2023 de la Federación Europea de Sanidad Animal, los servicios de diagnóstico veterinario pueden resultar prohibitivos para los pequeños agricultores y los propietarios de mascotas, lo que da lugar a pruebas retrasadas o evitadas, lo que afecta el control de enfermedades y la eficacia del tratamiento.

- En consecuencia, la carga financiera asociada con la adquisición y el mantenimiento de sistemas de diagnóstico sofisticados obstaculiza la penetración en el mercado, lo que crea disparidades en la calidad de la atención sanitaria animal y desacelera el crecimiento general del mercado.

Alcance del mercado de diagnóstico veterinario

El mercado está segmentado en función del producto, la tecnología, el tipo de animal, el tipo de enfermedad, la especie y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por tecnología |

|

|

Por tipo de animal |

|

|

Por tipo de enfermedad |

|

|

Por especie |

|

|

Por el usuario final

|

|

Se proyecta que en 2025, los animales de compañía dominarán el mercado con la mayor participación en el segmento de tipo animal.

Se prevé que el segmento de animales de compañía domine el mercado del diagnóstico veterinario, con la mayor participación del 59,31 % en 2025, debido al aumento de la tenencia de mascotas, la mayor concienciación sobre su salud y el creciente gasto en atención médica animal. Los avances en las tecnologías de diagnóstico y la mayor incidencia de enfermedades crónicas e infecciosas en las mascotas impulsan aún más la demanda de diagnósticos oportunos y precisos.

Se espera que los reactivos, kits y consumibles representen la mayor participación durante el período de pronóstico en el mercado de productos.

En 2025, se prevé que el segmento de reactivos, kits y consumibles domine el mercado con la mayor cuota de mercado, un 53,2 %, debido a su uso frecuente en procedimientos de diagnóstico y la demanda recurrente de pruebas de rutina. Su papel fundamental en diversas plataformas de diagnóstico, su facilidad de uso y la necesidad de reabastecimiento continuo, tanto en entornos clínicos como de campo, contribuyen aún más a su dominio del mercado.

Análisis regional del mercado de diagnóstico veterinario

Norteamérica posee la mayor participación en el mercado de diagnóstico veterinario.

- América del Norte domina el mercado de diagnóstico veterinario con una participación de mercado estimada en 38,30% , impulsada por una infraestructura de atención médica veterinaria bien desarrollada, altas tasas de propiedad de mascotas y la presencia de importantes empresas de diagnóstico.

- Estados Unidos tiene una participación de mercado del 60,5%, debido a la creciente demanda de servicios de diagnóstico avanzados, la creciente conciencia sobre la salud animal y la importante inversión en investigación y desarrollo.

- Las políticas de reembolso favorables para la salud animal, el uso generalizado de animales de compañía y las iniciativas gubernamentales que apoyan el control de enfermedades zoonóticas mejoran aún más el crecimiento del mercado.

- Además, la rápida adopción de tecnologías innovadoras como el diagnóstico molecular y las pruebas en el punto de atención en las prácticas veterinarias continúa impulsando el mercado en América del Norte.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de diagnóstico veterinario.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de diagnóstico veterinario con una participación de mercado del 18,6%, impulsada por el aumento de la población de ganado, el aumento de la adopción de mascotas y la mejora de la infraestructura de atención médica animal.

- Países como China, India y Corea del Sur son contribuyentes clave, debido a la creciente carga de enfermedades zoonóticas y al mayor enfoque en la seguridad alimentaria y el bienestar animal.

- China lidera las inversiones en gestión de la salud del ganado, mientras que Japón muestra un crecimiento constante debido a su sólida base tecnológica y la creciente demanda de diagnósticos para animales de compañía.

- Se proyecta que India registre la CAGR más alta en la región debido a su sector de atención veterinaria en expansión, el mayor enfoque del gobierno en la prevención de enfermedades y la creciente disponibilidad de herramientas de diagnóstico avanzadas en áreas rurales y urbanas.

Cuota de mercado del diagnóstico veterinario

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- IDEXX (EE. UU.)

- Zoetis Services LLC (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Virbac (Francia)

- Antech Diagnostics, Inc. (EE. UU.)

- Neogen Corporation (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Innovative Diagnostics SAS (Francia)

- Randox Laboratories Ltd. (Reino Unido)

- Eurofins Scientific (Luxemburgo)

- BioChek BV (Países Bajos)

- ThermoGenesis Holdings, Inc. (EE. UU.)

- BIONOTE (Corea del Sur)

- SKYLA CORPORATION (Taiwán)

- Diagnóstico innovador (Francia)

- QIAGEN (Países Bajos)

- Zoetis Belgium SA (Bélgica)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

Últimos avances en el mercado del diagnóstico veterinario

- En mayo de 2025, la Autoridad de Competencia y Mercados del Reino Unido (CMA) inició una investigación de 18 meses sobre el mercado de servicios veterinarios, valorado en 5.000 millones de libras esterlinas, centrada en la preocupación por los altos precios de los medicamentos y la falta de transparencia. Las soluciones preliminares incluyen un sitio web de comparación de precios y límites a las tarifas de las recetas.

- En marzo de 2025, investigadores desarrollaron un modelo de red neuronal convolucional (CNN) utilizando un único sensor de unidad de medición inercial (IMU) para detectar signos tempranos de cojera en caballos. El sistema alcanzó una precisión del 90 % a nivel de sesión, ofreciendo una solución rentable y práctica para el monitoreo de la salud equina.

- Marzo de 2025: Se introdujo un novedoso sistema de diagnóstico multiagente basado en IA para la detección de enfermedades porcinas. Mediante la tecnología de Recuperación-Generación Aumentada (RAG), el sistema ofrece detección de enfermedades oportuna y basada en la evidencia, así como orientación clínica, lo que mejora la toma de decisiones veterinarias en el manejo de la salud porcina.

- En enero de 2024, IDEXX Laboratories presentó el analizador celular In Vue Dx, un dispositivo pionero en su clase capaz de diagnosticar anomalías citológicas comunes en muestras de sangre y oído. Esta innovación mejora la precisión y la eficiencia del diagnóstico en las clínicas veterinarias.

- En agosto de 2022, PepiPets lanzó un servicio móvil de pruebas diagnósticas que permite realizar pruebas diagnósticas a domicilio para mascotas. Este servicio busca mejorar la comodidad y minimizar el estrés tanto de las mascotas como de sus dueños, eliminando la necesidad de visitas a la clínica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.