Global Video Telemedicine Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.78 Billion

USD

12.00 Billion

2025

2033

USD

4.78 Billion

USD

12.00 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 12.00 Billion | |

| % | |

|

Segmentación del mercado global de telemedicina por video, por tecnología de comunicación (3G, 4G, comunicación satelital, ADSL y banda ancha ISDN), aplicación (cardiología, dermatología, neurología y psiquiatría, ortopedia, oncología, radiología, patología, ginecología y odontología), implementación (videoconferencia en la nube y videoconferencia local), componente (hardware y software), usuarios finales (hospitales, clínicas, servicios de atención domiciliaria y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de la telemedicina por vídeo

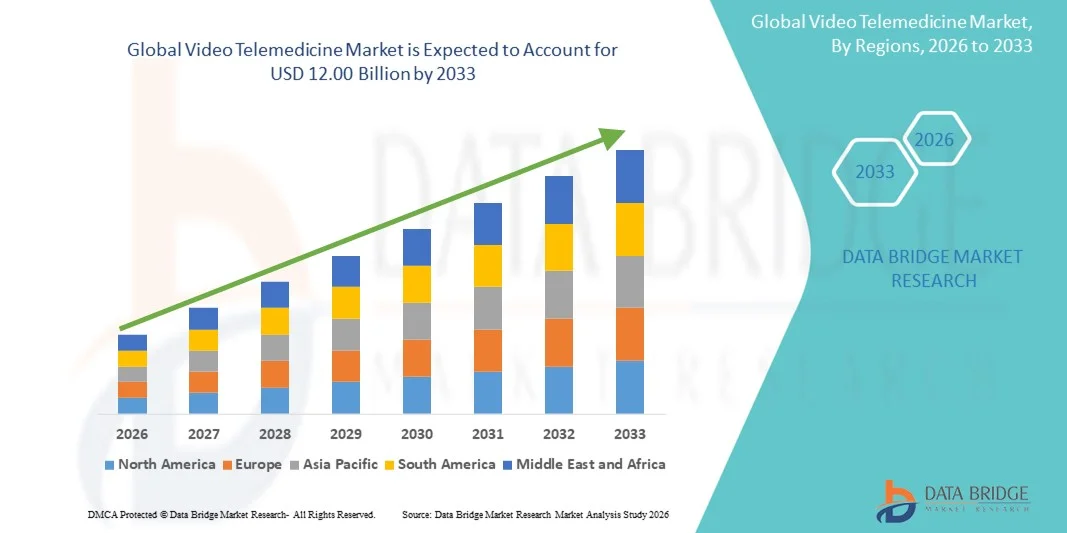

- El tamaño del mercado global de telemedicina por video se valoró en USD 4.78 mil millones en 2025 y se espera que alcance los USD 12.00 mil millones para 2033 , con una CAGR del 12,20% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente implementación de tecnologías de atención remota, la creciente transformación digital en los sistemas de atención médica y la creciente aceptación de las consultas virtuales entre pacientes y proveedores.

- Además, la demanda de soluciones de atención médica digital eficientes, accesibles e integradas está posicionando la videotelemedicina como un componente crucial de la atención médica moderna. Estas dinámicas convergentes están acelerando la adopción de interacciones clínicas basadas en video, lo que fortalece significativamente la trayectoria de crecimiento del sector.

Análisis del mercado de la telemedicina por vídeo

- La telemedicina por video, que permite consultas virtuales en tiempo real entre pacientes y proveedores de atención médica, se está convirtiendo en un componente esencial de los ecosistemas de atención médica digital modernos debido a su capacidad para mejorar la accesibilidad, reducir los tiempos de espera de los pacientes y respaldar interacciones clínicas remotas fluidas entre múltiples especialidades médicas.

- La creciente demanda de soluciones de telemedicina por video está impulsada principalmente por el cambio global hacia modelos de salud digitales, la creciente necesidad de prestación de atención remota, la creciente prevalencia de enfermedades crónicas y la fuerte preferencia de los pacientes por consultas virtuales convenientes y a pedido.

- América del Norte dominó el mercado de telemedicina por video con la mayor participación en los ingresos del 42,5 % en 2025, respaldada por una infraestructura de TI de atención médica avanzada, una alta penetración de banda ancha, políticas de reembolso favorables para la atención virtual y una sólida adopción por parte de hospitales, clínicas y aseguradoras, mientras que Estados Unidos fue testigo de una expansión sustancial en la atención primaria virtual, la salud conductual y el manejo de enfermedades crónicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida digitalización de los sistemas de atención médica, las iniciativas de telesalud respaldadas por el gobierno , la creciente penetración de teléfonos inteligentes e Internet y la creciente demanda de atención accesible en áreas rurales y desatendidas.

- El segmento de software dominó el mercado de telemedicina por video con una participación del 61,8 % en 2025, impulsado por la creciente necesidad de plataformas de comunicación por video seguras, interoperables y basadas en la nube que admitan consultas de alta definición, integración de EHR, diagnósticos asistidos por IA y modelos escalables de prestación de atención virtual en hospitales, clínicas y entornos de atención domiciliaria.

Alcance del informe y segmentación del mercado de telemedicina por vídeo

|

Atributos |

Información clave del mercado de la videotelemedicina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de la telemedicina por vídeo

Integración de monitorización remota de pacientes con IA

- Una tendencia significativa y en aceleración en el mercado global de telemedicina por video es la integración de inteligencia artificial (IA) y herramientas de monitoreo remoto de pacientes en plataformas de atención virtual, lo que mejora la precisión del diagnóstico y permite la atención continua al paciente.

- Por ejemplo, la plataforma de telesalud de Amwell incorpora comprobadores de síntomas basados en IA junto con videoconsultas, lo que permite a los profesionales sanitarios priorizar la atención y ofrecer recomendaciones más personalizadas. De igual forma, Teladoc Health utiliza análisis de IA para monitorizar las constantes vitales de los pacientes y detectar posibles riesgos para la salud durante las sesiones remotas.

- La integración de IA permite a las plataformas analizar datos de pacientes, hacer seguimiento de enfermedades crónicas y proporcionar información predictiva, mejorando los resultados y reduciendo los reingresos hospitalarios. Por ejemplo, algunas plataformas utilizan IA para detectar signos tempranos de deterioro en pacientes cardíacos o diabéticos y alertar automáticamente a los médicos.

- La integración perfecta de la telemedicina por video con dispositivos portátiles y aplicaciones de salud permite a los proveedores de atención médica recopilar datos en tiempo real durante las consultas, lo que facilita una toma de decisiones más informada e intervenciones proactivas.

- Esta tendencia hacia soluciones de telemedicina inteligentes, basadas en datos y conectadas está transformando las expectativas de los pacientes respecto a la atención virtual. Por ello, empresas como MDLIVE están desarrollando herramientas de telesalud basadas en IA con funciones como análisis predictivo, triaje automatizado e integración con historiales clínicos electrónicos.

- La demanda de plataformas de telemedicina que ofrecen información basada en IA y monitoreo en tiempo real está creciendo rápidamente en hospitales, clínicas y servicios de atención domiciliaria, a medida que los pacientes priorizan cada vez más la conveniencia, la continuidad de la atención y el tratamiento personalizado.

Dinámica del mercado de la telemedicina por vídeo

Impulsor

Aumento de la demanda debido a la accesibilidad a la atención médica y la transformación digital

- La creciente necesidad de servicios de salud accesibles, junto con la transformación digital acelerada en los sistemas de salud, es un impulsor importante para la creciente adopción de la telemedicina por video.

- Por ejemplo, en marzo de 2025, Teladoc Health amplió sus programas virtuales de atención crónica en zonas rurales de EE. UU., con el objetivo de reducir las brechas de acceso a la atención médica y apoyar la gestión remota de pacientes. Se espera que estas iniciativas de los principales proveedores impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los pacientes buscan atención conveniente desde el hogar y los sistemas de atención médica se esfuerzan por reducir el hacinamiento, la telemedicina por video ofrece capacidades avanzadas como consultas en tiempo real, monitoreo remoto y gestión de seguimiento, lo que proporciona una alternativa convincente a las visitas en persona.

- Además, las iniciativas gubernamentales que promueven el reembolso de la telesalud y la digitalización de la atención médica están apoyando la integración de las consultas por video en la prestación de servicios de salud convencionales, lo que permite a los hospitales y clínicas ampliar la atención virtual de manera eficiente.

- La comodidad de las consultas a demanda, la reducción del tiempo de desplazamiento y la gestión continua de la atención son factores clave que impulsan la adopción entre pacientes, proveedores y aseguradoras. La tendencia hacia ecosistemas de salud digital integrados y una atención centrada en el paciente fortalece aún más el mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y complejidad regulatoria

- La preocupación por las vulnerabilidades de ciberseguridad en las plataformas de telemedicina supone un reto importante para una mayor penetración en el mercado. Dado que las videoconsultas dependen de la conexión a internet y de datos digitales, son susceptibles a ataques informáticos, filtraciones de datos y accesos no autorizados, lo que genera preocupación entre pacientes y profesionales sanitarios.

- Por ejemplo, los informes de ataques de ransomware dirigidos a proveedores de atención médica han hecho que algunos pacientes duden en adoptar consultas virtuales, especialmente para información médica confidencial.

- Abordar estas preocupaciones de seguridad mediante cifrado de extremo a extremo, protocolos de autenticación seguros y el cumplimiento de la HIPAA y otras normativas regionales es crucial para generar confianza. Empresas como Amwell y MDLIVE priorizan medidas de seguridad robustas y funciones de cumplimiento para tranquilizar a los usuarios. Además, los costos de implementación relativamente altos para hospitales y clínicas pequeñas, especialmente para plataformas con inteligencia artificial integrada y funciones de monitorización, pueden limitar su adopción.

- Si bien los precios de las plataformas se están volviendo gradualmente más competitivos, la prima percibida por las capacidades avanzadas de telemedicina puede obstaculizar su adopción, especialmente en regiones en desarrollo o en centros de atención médica más pequeños que carecen de infraestructura digital.

- Superar estos desafíos mediante una ciberseguridad mejorada, orientación regulatoria y soluciones de telemedicina asequibles y escalables será vital para el crecimiento sostenido del mercado.

Alcance del mercado de la telemedicina por vídeo

El mercado está segmentado en función de la tecnología de comunicación, la aplicación, la implementación, los componentes y los usuarios finales.

- Por tecnología de la comunicación

Sobre la base de la tecnología de la comunicación, el mercado está segmentado en 3G, 4G, comunicación por satélite, ADSL y banda ancha ISDN. El segmento 4G dominó el mercado con la mayor participación en los ingresos del 47.8% en 2025, impulsado por su amplia disponibilidad, internet móvil de alta velocidad, baja latencia y calidad confiable de transmisión de video. Los proveedores de atención médica a menudo priorizan las soluciones de telemedicina habilitadas para 4G para consultas en tiempo real, monitoreo remoto e integración con dispositivos portátiles y aplicaciones de salud móvil. Las plataformas 4G permiten una conexión fluida entre médicos y pacientes en regiones urbanas y semiurbanas, lo que mejora el acceso a la atención especializada. El mercado también ve una fuerte demanda de 4G debido a su compatibilidad con plataformas basadas en la nube y soluciones de telesalud habilitadas para IA. Los pacientes y los médicos se benefician de la reducción de los retrasos en las consultas y la transmisión de datos ininterrumpida durante las videollamadas. La sólida infraestructura que soporta la conectividad 4G la convierte en la opción preferida para hospitales y grandes clínicas que buscan implementaciones de telemedicina escalables

Se prevé que el segmento de banda ancha RDSI experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por su adopción en hospitales y clínicas especializadas que requieren una calidad de video segura y de alta definición, así como conexiones estables. La banda ancha RDSI es especialmente preferida para entornos de telemedicina empresariales debido a su capacidad para gestionar múltiples transmisiones de video simultáneas. Los profesionales sanitarios aprovechan la conectividad RDSI para consultas multidisciplinarias, telerradiología y diagnóstico remoto, lo que garantiza una latencia mínima y una mejor experiencia del paciente. El crecimiento del segmento se sustenta en el aumento de las inversiones en infraestructura de TI para el sector sanitario y en iniciativas de transformación digital. La banda ancha RDSI permite una integración fluida con los sistemas de información hospitalaria y las historias clínicas electrónicas (HCE). La creciente demanda de videoconsultas de alta calidad en zonas remotas y rurales impulsa aún más la adopción de esta tecnología de comunicación.

- Por aplicación

Según la aplicación, el mercado se segmenta en cardiología, dermatología, neurología y psiquiatría, ortopedia, oncología, radiología, patología, ginecología y odontología. El segmento de cardiología tuvo la mayor participación en los ingresos, con un 28.4 %, en 2025, impulsado por la creciente necesidad de monitorización continua de pacientes cardíacos, seguimientos virtuales y diagnósticos remotos. Los hospitales priorizan las soluciones de telemedicina cardiológica para el seguimiento del ECG en tiempo real, la monitorización de las constantes vitales y la detección temprana de anomalías. Las teleconsultas cardiológicas reducen las visitas al hospital a la vez que mantienen una atención al paciente de alta calidad. El segmento se beneficia de la creciente prevalencia de enfermedades cardiovasculares y de la creciente concienciación de los pacientes sobre la monitorización remota de la salud. Los proveedores de atención médica confían cada vez más en los análisis basados en IA para interpretar los datos cardíacos durante las consultas virtuales. La gran participación en los ingresos refleja la adopción generalizada por parte de hospitales, clínicas y centros de atención especializada centrados en la atención cardiovascular

Se espera que el segmento de Dermatología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la naturaleza visual de las evaluaciones dermatológicas, que pueden realizarse eficazmente mediante videoconsultas de alta calidad. La telemedicina en dermatología permite a los pacientes recibir diagnóstico y tratamiento oportunos sin necesidad de desplazarse a las clínicas. Las plataformas ofrecen integración con aplicaciones móviles y herramientas de imagen para una evaluación precisa de las afecciones de la piel. El crecimiento del segmento se ve impulsado por la creciente difusión de los servicios de teledermatología y la comodidad de los seguimientos remotos. Las clínicas y los hospitales pueden ampliar el alcance de los pacientes y reducir la acumulación de citas. Los pacientes se benefician de consultas más rápidas, tiempos de espera más cortos y acceso a especialistas que podrían no estar disponibles localmente.

- Por Despliegue

Según la implementación, el mercado se segmenta en videoconferencias en la nube y videoconferencias locales. El segmento basado en la nube dominó con una participación en los ingresos del 62,5 % en 2025, gracias a la escalabilidad, la accesibilidad remota y la integración con registros médicos electrónicos (EHR) y herramientas de diagnóstico basadas en IA. Las plataformas en la nube permiten a los hospitales y clínicas gestionar grandes volúmenes de consultas virtuales sin una infraestructura de TI compleja. Este segmento es preferido por su rentabilidad, su rápida implementación y su capacidad para conectar a múltiples profesionales sanitarios con pacientes simultáneamente. Las soluciones en la nube facilitan la prestación de atención remota en diferentes geografías, lo que mejora la participación del paciente y la continuidad de la atención. Los profesionales sanitarios se benefician de actualizaciones en tiempo real, un intercambio fluido de datos y una gestión simplificada del flujo de trabajo de telemedicina. El predominio de este segmento refleja su creciente adopción en hospitales, clínicas especializadas y servicios de atención domiciliaria a nivel mundial.

Se prevé que el segmento local registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, siendo la opción preferida por hospitales y clínicas que requieren sistemas de telemedicina seguros y gestionados internamente. Las soluciones locales ofrecen un mayor control sobre los datos de los pacientes, garantizando el cumplimiento de las normativas sanitarias regionales. Este crecimiento se debe a que los grandes centros sanitarios y centros especializados priorizan la ciberseguridad y la privacidad de los datos. Las implementaciones locales facilitan la integración con la infraestructura informática hospitalaria existente y los equipos médicos especializados. Además, permiten consultas multidepartamentales sin depender de servicios externos en la nube. La creciente concienciación sobre la protección de datos y el cumplimiento normativo acelera la adopción de soluciones de telemedicina locales.

- Por componente

Según los componentes, el mercado se segmenta en hardware y software. El segmento de software dominó con una cuota de mercado del 61.8 % en 2025, impulsado por las plataformas de telemedicina, la monitorización de pacientes impulsada por IA y el software de programación/gestión para consultas virtuales. El software permite a los proveedores de atención médica gestionar citas, datos clínicos y diagnósticos remotos de forma eficiente. Los hospitales y las clínicas aprovechan el software para la automatización del flujo de trabajo, el análisis y la integración con los registros médicos electrónicos (HCE). El segmento se adopta ampliamente debido a la creciente demanda de aplicaciones móviles y soluciones de telesalud basadas en la nube. Los pacientes se benefician de un fácil acceso a las consultas virtuales y al seguimiento de la salud en tiempo real. El dominio de este segmento refleja su papel fundamental en la prestación de servicios de telemedicina eficientes, seguros y escalables

Se prevé que el segmento de hardware registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la creciente demanda de cámaras de alta definición, micrófonos, dispositivos portátiles y equipos de monitorización de telesalud. El hardware mejora la calidad de las consultas, facilita el diagnóstico remoto y la monitorización continua de los pacientes. Los hospitales y los proveedores de atención domiciliaria implementan cada vez más dispositivos avanzados para mejorar la eficacia de la telemedicina. La integración con IA y plataformas en la nube permite la transmisión y el análisis de datos en tiempo real. El crecimiento del segmento se ve impulsado por la creciente adopción de la telemedicina en regiones en desarrollo y zonas rurales. Los avances en hardware contribuyen a una mejor experiencia del paciente y a consultas virtuales más precisas.

- Por usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, clínicas, servicios de atención domiciliaria y otros. El segmento Hospitales tuvo la mayor participación en los ingresos, con un 45.7 %, en 2025, impulsado por la adopción de la telemedicina para consultas ambulatorias, gestión de enfermedades crónicas y atención de seguimiento. Los hospitales aprovechan la atención virtual para optimizar el tiempo de los médicos, reducir la congestión y ampliar el alcance de los pacientes. El crecimiento del segmento está respaldado por la integración con HCE y análisis basados en IA para la gestión remota de pacientes. Los hospitales a menudo invierten en soluciones de telemedicina escalables para cubrir múltiples especialidades. La gran participación en los ingresos refleja una adopción generalizada en regiones desarrolladas con infraestructura sanitaria avanzada. La telemedicina mejora la continuidad de la atención, la satisfacción del paciente y la eficiencia operativa del hospital

Se prevé que el segmento de Servicios de Atención Domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por la monitorización remota de pacientes, las necesidades del envejecimiento de la población y la integración de dispositivos portátiles. Los proveedores de atención domiciliaria pueden brindar atención continua a los pacientes sin necesidad de visitas al hospital, lo que mejora su calidad de vida. El crecimiento del segmento se debe a la creciente demanda de telesalud para el manejo de enfermedades crónicas y la atención preventiva en el hogar. La integración con aplicaciones móviles permite una comunicación fluida entre cuidadores, profesionales clínicos y pacientes. Los gobiernos y las organizaciones sanitarias están promoviendo la atención domiciliaria mediante iniciativas de reembolso y políticas de telesalud. El segmento se beneficia de la adopción de tecnología en zonas remotas y rurales, lo que permite una prestación escalable de servicios sanitarios.

Análisis regional del mercado de la videotelemedicina

- América del Norte dominó el mercado de telemedicina por video con la mayor participación en los ingresos del 42,5 % en 2025, respaldada por una infraestructura de TI de atención médica avanzada, una alta penetración de banda ancha, políticas de reembolso favorables para la atención virtual y una sólida adopción por parte de hospitales, clínicas y aseguradoras.

- Los pacientes y proveedores de atención médica de la región valoran mucho la conveniencia, la reducción del tiempo de viaje y el monitoreo en tiempo real que permiten las plataformas de telemedicina por video, junto con la integración perfecta con los registros médicos electrónicos (EHR) y las herramientas de diagnóstico habilitadas por IA.

- Esta adopción generalizada se ve respaldada además por una población con inclinación tecnológica, una alta penetración de teléfonos inteligentes y la creciente necesidad de soluciones de atención médica accesibles, lo que establece la telemedicina por video como un modo preferido de prestación de atención en hospitales, clínicas y servicios de atención domiciliaria.

Perspectiva del mercado de telemedicina por vídeo en EE. UU.

El mercado estadounidense de videotelemedicina captó la mayor participación en los ingresos, con un 78%, en 2025 en Norteamérica, impulsado por la adopción generalizada de soluciones de salud digital y una sólida infraestructura de TI para el sector salud. Pacientes y proveedores priorizan cada vez más las consultas virtuales, la monitorización remota y la continuidad de la atención a través de dispositivos conectados. La creciente preferencia por plataformas basadas en IA, sistemas en la nube e integración de aplicaciones móviles impulsa aún más el mercado. Además, las favorables políticas gubernamentales de reembolso para los servicios de telesalud y la integración de la telemedicina con los historiales clínicos electrónicos (HCE) contribuyen significativamente a la expansión del mercado. La alta penetración de teléfonos inteligentes y una población con conocimientos tecnológicos mejoran la accesibilidad y la adopción de los servicios de videotelemedicina.

Perspectivas del mercado europeo de telemedicina por vídeo

Se proyecta que el mercado europeo de videotelemedicina se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las iniciativas de salud digital y el apoyo gubernamental a la adopción de la telesalud. La creciente prevalencia de enfermedades crónicas, junto con la urbanización y la creciente concienciación de los pacientes, está impulsando la adopción de soluciones de atención virtual. Los proveedores de atención médica europeos están adoptando la telemedicina para mejorar el acceso a especialistas y reducir el tiempo de desplazamiento de los pacientes. La comodidad, la rentabilidad y la integración de las plataformas de telemedicina con los sistemas hospitalarios existentes están acelerando el crecimiento. El mercado está experimentando una adopción significativa en hospitales, clínicas y servicios de atención domiciliaria.

Análisis del mercado de la telemedicina por vídeo en el Reino Unido

Se prevé que el mercado británico de videotelemedicina crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente tendencia de la atención médica digital y la demanda de los pacientes de un acceso cómodo a los profesionales sanitarios. La preocupación por los largos tiempos de espera hospitalarios y la accesibilidad está fomentando la adopción de consultas virtuales. La integración con dispositivos portátiles, historiales clínicos electrónicos (HCE) y aplicaciones móviles impulsa aún más el crecimiento del mercado. Se espera que la sólida infraestructura sanitaria del Reino Unido, el amplio acceso a internet y la alta concienciación de los pacientes sigan impulsando la adopción de la telemedicina. El aumento de las inversiones en telesalud por parte de los proveedores de atención médica, tanto públicos como privados, refuerza la expansión del mercado.

Análisis del mercado de la telemedicina por vídeo en Alemania

Se espera que el mercado alemán de videotelemedicina se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por las iniciativas gubernamentales que promueven la salud digital, la mayor concienciación sobre los beneficios de la telesalud y una sólida infraestructura de TI. El énfasis de Alemania en soluciones seguras y centradas en la privacidad se alinea con las expectativas de los pacientes, especialmente en hospitales y clínicas especializadas. La adopción de consultas virtuales también se ve impulsada por la gestión de enfermedades crónicas y la necesidad de atención especializada remota. La integración con los sistemas de información hospitalaria y las herramientas de monitorización basadas en IA mejora la eficacia de los servicios de videotelemedicina. El enfoque del país en la innovación, la digitalización de la atención médica y la atención centrada en el paciente está impulsando un sólido crecimiento del mercado.

Análisis del mercado de telemedicina por vídeo en Asia-Pacífico

Se prevé que el mercado de la telemedicina por video en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 25 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente digitalización de la atención médica, la creciente penetración de internet y la expansión de la infraestructura de telesalud en países como China, Japón e India. La creciente conciencia sobre la atención virtual, sumada al apoyo gubernamental y las iniciativas de modernización de la atención médica, está acelerando su adopción. La telemedicina se utiliza cada vez más para la atención ambulatoria, el manejo de enfermedades crónicas y la monitorización remota. La gran población de la región y el crecimiento de la clase media, junto con la mayor asequibilidad de las soluciones de telesalud, impulsan la expansión del mercado. Los rápidos avances tecnológicos y la integración con aplicaciones móviles mejoran aún más la accesibilidad para pacientes y profesionales sanitarios.

Análisis del mercado de la telemedicina por vídeo en Japón

El mercado japonés de videotelemedicina está cobrando impulso gracias al ecosistema sanitario de alta tecnología del país, la creciente demanda de atención médica conveniente y el apoyo gubernamental a las soluciones de salud digital. La adopción de la telemedicina se ve impulsada por el creciente número de hospitales inteligentes, el envejecimiento de la población y la necesidad de monitorización remota de enfermedades crónicas. La integración con dispositivos portátiles, análisis de IA y sistemas de información hospitalaria está impulsando el crecimiento. Pacientes y profesionales sanitarios valoran la posibilidad de realizar consultas virtuales, lo que reduce las visitas al hospital y mantiene la calidad de la atención. El enfoque de Japón en la innovación y las soluciones sanitarias tecnológicamente avanzadas sigue impulsando la adopción de la telemedicina.

Análisis del mercado de la telemedicina por vídeo en India

El mercado indio de videotelemedicina representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida expansión de la infraestructura sanitaria del país, la creciente penetración de internet y teléfonos inteligentes, y la creciente demanda de atención médica accesible en zonas rurales y urbanas. La adopción de la telemedicina está en aumento en hospitales, clínicas y servicios de atención domiciliaria, impulsada por iniciativas gubernamentales que promueven la salud digital y los servicios de teleconsulta. La asequibilidad de las plataformas de telesalud, sumada a la creciente concienciación entre pacientes y profesionales sanitarios, está acelerando el crecimiento del mercado. La integración con aplicaciones móviles, dispositivos portátiles y herramientas de monitorización basadas en IA mejora aún más la accesibilidad y la eficacia de las soluciones de atención virtual.

Cuota de mercado de la telemedicina por vídeo

La industria de la telemedicina por vídeo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- American Well (EE. UU.)

- Teladoc Health, Inc. (EE. UU.)

- GlobalMed Holdings, LLC (EE. UU.)

- MD Live (EE. UU.)

- Doctor on Demand, Inc. (EE. UU.)

- Babylon Holdings Ltd. (Reino Unido)

- Doxy.me Inc (EE. UU.)

- VSee (EE. UU.)

- MeMD (EE. UU.)

- Medweb (EE. UU.)

- HealthTap (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Koninklijke Philips (Países Bajos)

- GE Healthcare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- SOC Telemed (EE. UU.)

- Ping An Buen Doctor (China)

- Practo Technologies Pvt. Ltd. (India)

- Honeywell International Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de telemedicina por vídeo?

- En marzo de 2025, Samaritan Health Services se asoció con KeyCare para ofrecer servicios nacionales de atención de urgencias virtuales las 24 horas, los 7 días de la semana, a través de una plataforma de telemedicina basada en Epic, lo que permite a los pacientes acceder a consultas de video a pedido a través del portal MyChart.

- En marzo de 2025, Microsoft Research lanzó pruebas en vivo de un sistema de telemedicina 3D (utilizando su tecnología Holoportation™) en una camioneta móvil en Ghana, lo que permitió que varios especialistas remotos revisaran conjuntamente imágenes de pacientes en 3D para consultas pre o posquirúrgicas, un gran paso adelante para llevar atención especializada a áreas remotas.

- En noviembre de 2023, una demostración de prueba de concepto de telemedicina 3D (a través de una clínica de equipo multidisciplinario internacional) mostró que la telemedicina 3D en tiempo real puede funcionar de manera eficaz, lo que sugiere un potencial para colaboraciones quirúrgicas en el extranjero y consultas remotas con especialistas, en particular para países de ingresos bajos a medios.

- En julio de 2023, Samaritan Health Services lanzó una nueva plataforma de telemedicina, Epic Video Client, para reemplazar los sistemas más antiguos, lo que permite visitas de video seguras, trámites clínicos simplificados y fácil acceso para pacientes y médicos a través de MyChart o notificaciones por correo electrónico.

- En noviembre de 2021, un estudio del Centro Médico de la Universidad de Mississippi (UMMC) demostró el éxito del monitoreo remoto de pacientes (RPM) para la hipertensión a través de telesalud: los pacientes usaban dispositivos domésticos para transmitir datos de presión arterial, lo que permitía a los médicos monitorear, ajustar el tratamiento y mejorar los resultados en poblaciones rurales y marginadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.