Global Virtual Icu Vicu Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.96 Billion

USD

9.63 Billion

2025

2033

USD

2.96 Billion

USD

9.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.96 Billion | |

| USD 9.63 Billion | |

| % | |

|

Centro de Atención Integral, Atención Integral a los Pacientes, Centro de Atención Integral, Centro de Atención Integral a los Pacientes, Centro de Atención Integral, Centro de Atención a los Pacientes Hidráulica, Centro de Atención a los Pacientes Hidráulica, Centro de Atención Primaria, Centro de Atención a los Pacientes Hidráulicas, Centro de Atención a los Pacientes Híbridos Tendencias y pronósticos industriales a 2033

Servicios Virtuales de la UCI (VICU)Tamaño del mercado

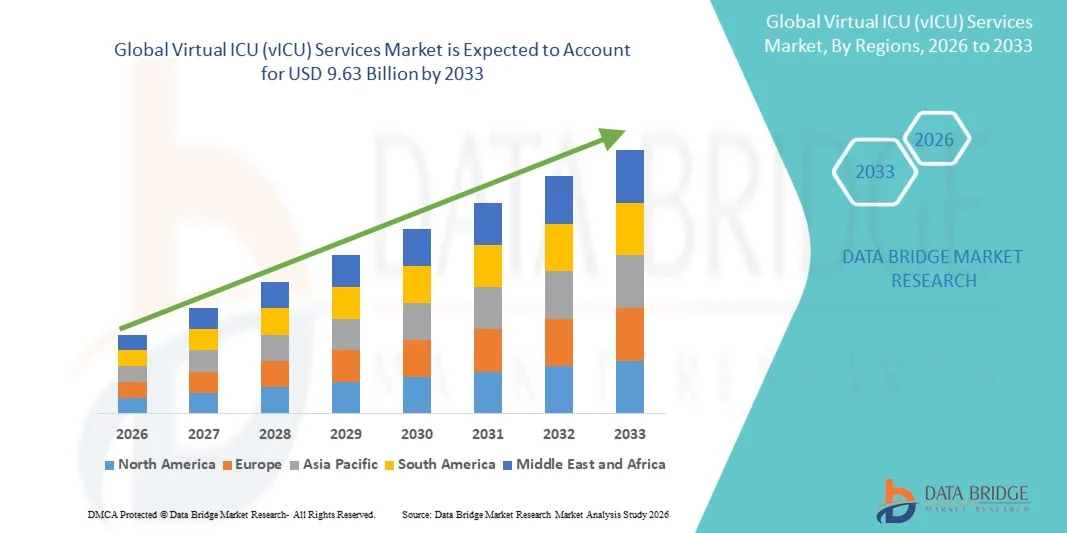

- El tamaño del mercado mundial de servicios de la UCI virtual (VICU) se valoró enUSD 2.96 mil millones en 2025y se espera que alcanceUSD 9.63 billion by 2033, en unaCAGR of 15.90%durante el período previsto

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de control remoto de la atención crítica, el aumento de las admisiones de la UCI y la creciente escasez de intensivistas y profesionales sanitarios cualificados en hospitales y sistemas sanitarios en todo el mundo

- Además, la creciente adopción detelesaludtecnologías, integración deinteligencia artificialyanalítica predictivaen la atención crítica, y el énfasis creciente en mejorar los resultados de los pacientes al tiempo que reduce los costos de atención médica están posicionando los servicios virtuales de la UCI como un componente esencial de la atención crítica moderna. Estos factores combinados están acelerando significativamente la adopción de soluciones de VICU, con lo que la trayectoria de crecimiento del mercado durante el período de previsión

Servicios Virtuales de la UCI (VICU)Market Analysis

- Los servicios de UCI virtuales (VICU), que permiten la supervisión y gestión remotas de pacientes con enfermedades críticas a través de centros de comandos centralizados, análisis avanzados y tecnologías de telecomunicaciones, se están convirtiendo cada vez más en componentes esenciales de los sistemas sanitarios modernos debido a su capacidad de mejorar los resultados de los pacientes, optimizar la cobertura intensiva y mejorar la prestación continua de atención crítica en las instalaciones sanitarias

- La creciente demanda de servicios virtuales de la UCI (VICU) se debe principalmente a la creciente prevalencia de enfermedades crónicas y críticas, el aumento de las admisiones de la UCI, la escasez de profesionales calificados de atención crítica, y la creciente adopción de tecnologías de telesalud y atención médica digital en hospitales y redes sanitarias de todo el mundo

- América del Norte dominaba el mercado virtual de servicios de la UCI (VICU) con la mayor cuota de ingresos del 41,3% en 2025, apoyado por infraestructuras sanitarias avanzadas, implementación generalizada de plataformas de tele-UCI, políticas de reembolso favorables y fuertes inversiones en inteligencia artificial y tecnologías de monitoreo basadas en la nube, con Estados Unidos presenciando una adopción significativa de programas de atención virtual centralizada en sistemas multihospital

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado virtual de servicios de la UCI (VICU) durante el período previsto debido al aumento de la digitalización de la salud, el aumento de las inversiones en infraestructuras hospitalarias inteligentes, la creciente adopción de soluciones sanitarias basadas en la nube y la ampliación de la demanda de servicios remotos de monitoreo de pacientes en las economías emergentes

- El segmento de las plataformas de la UCI dominaba el mercado virtual de servicios de la UCI (VICU) con una cuota de mercado del 38,6% en 2025, impulsada por la creciente necesidad de una gestión centralizada de la UCI, capacidades de monitoreo de pacientes en tiempo real, una mayor colaboración clínica y una mayor integración de la inteligencia artificial y la analítica predictiva en los flujos de trabajo de atención crítica

Ámbito de presentación de informesSegmentación del mercado de servicios de la UCI virtual

|

Atributos |

Servicios de UCI virtuales claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

· La creciente integración de la inteligencia artificial y la analítica predictiva en servicios virtuales de UCI (VICU) · La creciente adopción de plataformas de tele-UCI basadas en la nube en las instalaciones sanitarias rurales y subservidas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Virtual ICU (vICU) Services Market Trends

“Incremento de la integración de inteligencia artificial y análisis predictivos en atención crítica”

- Una tendencia significativa y aceleradora en el mercado mundial de servicios de la UCI virtual (VICU) es la creciente integración de la inteligencia artificial (AI), la analítica predictiva y las tecnologías de monitoreo basadas en la nube en sistemas críticos de gestión de la atención. Esta convergencia de tecnologías mejora significativamente la eficiencia del monitoreo de pacientes, la toma de decisiones clínicas y la coordinación operativa en las unidades de cuidados intensivos

- Por ejemplo, las plataformas avanzadas de tele-CUCI desarrolladas por proveedores de tecnología sanitaria están incorporando cada vez más herramientas de análisis impulsadas por IA capaces de identificar signos tempranos de deterioro de los pacientes y apoyar a los clínicos con recomendaciones de tratamiento en tiempo real. Del mismo modo, los sistemas de UCI virtuales habilitados para la nube permiten a los equipos centralizados de vigilancia supervisar múltiples camas de UCI en las instalaciones sanitarias geográficamente dispersas

- La integración de la IA en los servicios virtuales de la UCI (VICU) permite capacidades como puntuación de riesgos predictivos, alertas clínicas automatizadas y priorización de pacientes inteligentes basadas en signos vitales y datos de salud monitorizados continuamente. Por ejemplo, algunas plataformas de análisis predictivos utilizan algoritmos de aprendizaje automático para detectar riesgos de sepsis o complicaciones respiratorias en etapas anteriores y pueden generar notificaciones inteligentes para la intervención médica rápida. Además, las capacidades de monitoreo basadas en la nube proporcionan a los profesionales de la salud acceso remoto sin problemas a la información de los pacientes y supervisión de cuidados críticos centralizada

- La integración perfecta de plataformas virtuales de UCI con sistemas de información hospitalaria y registros electrónicos de salud facilita la prestación coordinada de atención crítica en todas las redes de salud. A través de centros de comandos centralizados, los médicos pueden gestionar el monitoreo de pacientes, flujos de trabajo de tratamiento y procesos de comunicación junto con otras operaciones de salud digital, creando un ecosistema de atención crítica más conectado y eficiente

- Esta tendencia hacia sistemas de atención críticos más inteligentes, basados en datos e interconectados está remodelando fundamentalmente las expectativas de los proveedores de atención médica para la gestión de la UCI. En consecuencia, empresas como Philips y GE HealthCare están desarrollando soluciones de UCI virtual avanzadas con funciones de monitoreo habilitadas por IA, capacidades de análisis predictivos e interoperabilidad basadas en la nube para mejorar la prestación de atención crítica remota

- La demanda de servicios virtuales de UCI (VICU) que ofrecen una integración avanzada de la IA y la analítica predictiva está creciendo rápidamente en los hospitales y sistemas de salud, ya que los proveedores priorizan cada vez más la eficiencia operacional, mejores resultados de los pacientes y capacidades de atención crítica remota escalable

- Además, la atención cada vez mayor en los modelos centralizados de atención de la salud y la gestión de redes multihospitalarias es alentadora para los proveedores de atención de salud para desplegar infraestructuras escalables de la UCI capaces de prestar apoyo a servicios de atención crítica estandarizados en instalaciones geográficamente dispersas

Virtual ICU (vICU) Services Market Dynamics

Conductor

“La demanda de crecimiento debido al aumento de las admisiones de la UCI y la escasez de especialistas en atención crítica”

- La creciente prevalencia de enfermedades crónicas y enfermedades críticas, junto con la creciente escasez de intensivistas y profesionales de la atención crítica capacitados, es un factor importante para la mayor demanda de servicios de UCI virtual (VICU)

- Por ejemplo, en marzo de 2025, Koninklijke Philips N.V. anunció avances en tecnologías de atención conectada y tele-UCI encaminadas a fortalecer la vigilancia remota de los pacientes y las capacidades centralizadas de gestión de la UCI. Se espera que esas estrategias de empresas clave impulsen el crecimiento de la industria de servicios de la UCI virtual durante el período previsto

- A medida que los sistemas de atención médica se enfrentan a una presión creciente de las crecientes admisiones de la UCI y la disponibilidad limitada de especialistas, los servicios virtuales de la UCI ofrecen capacidades avanzadas como la vigilancia en tiempo real de los pacientes, la consulta remota especializada y las alertas clínicas predictivas, proporcionando a los proveedores de atención médica una solución eficaz para mejorar la prestación de cuidados críticos

- Además, la creciente adopción de infraestructuras de telesalud y plataformas digitales de salud está haciendo de los sistemas virtuales de UCI un componente esencial de las operaciones hospitalarias modernas, ofreciendo una integración perfecta con registros electrónicos de salud, sistemas de monitoreo basados en la nube y flujos de trabajo clínicos centralizados

- La capacidad de proporcionar monitoreo continuo de pacientes, optimizar la cobertura intensiva en múltiples instalaciones y mejorar los tiempos de respuesta para intervenciones de atención crítica son factores clave que impulsan la adopción de servicios virtuales de UCI (VICU) en hospitales y redes sanitarias. El creciente interés en reducir las tasas de mortalidad de la UCI y aumentar la eficiencia operacional contribuye aún más al crecimiento del mercado

- La expansión de las infraestructuras sanitarias basadas en la nube y las redes de conectividad de alta velocidad está apoyando aún más la implementación de servicios virtuales de UCI, permitiendo una comunicación segura en tiempo real, un monitoreo centralizado y una colaboración clínica eficiente en todos los sistemas sanitarios

- El aumento de las iniciativas gubernamentales que promueven la adopción de telemedicinas y la digitalización de la atención de la salud también está acelerando las inversiones en tecnologías virtuales de la UCI, en particular en regiones que tratan de mejorar el acceso a servicios especializados de atención crítica en las zonas subsidiadas y rurales

Restraint/Challenge

“Data Security Concerns and High Implementation Costs”

- Las preocupaciones acerca de los riesgos de ciberseguridad y la privacidad de los datos de los pacientes dentro de los sistemas de salud conectados plantean un reto significativo para la adopción más amplia de los servicios de UCI virtuales. Dado que las plataformas virtuales de la UCI dependen en gran medida de la conectividad en la nube, la transmisión remota de datos y los sistemas digitales integrados, siguen siendo susceptibles a ciberataques, acceso no autorizado y violaciones de datos sanitarios, suscitando preocupaciones entre los proveedores de atención médica en cuanto a la confidencialidad de los pacientes y la seguridad operacional

- Por ejemplo, el aumento de los informes de amenazas cibernéticas contra la infraestructura de TI hospitalaria y los dispositivos sanitarios conectados ha hecho que algunas organizaciones sanitarias tengan cautela en cuanto a la adopción de sistemas de telecomunicación a gran escala y de control remoto

- Para fortalecer la confianza de los proveedores es fundamental abordar estas preocupaciones de ciberseguridad mediante tecnologías avanzadas de cifrado, marcos de gestión de datos seguros y medidas de cumplimiento reglamentarios. Empresas como Medtronic y Eagle Telemedicine enfatizan los protocolos de ciberseguridad robustos y aseguran las capacidades de integración en la nube dentro de sus soluciones virtuales de UCI para tranquilizar las instituciones sanitarias. Además, los costos de implementación e infraestructura relativamente elevados asociados a las plataformas avanzadas de la UCI en comparación con los enfoques convencionales de gestión de la UCI pueden limitar la adopción entre instalaciones sanitarias más pequeñas y hospitales con recursos presupuestarios. Si bien los modelos de despliegue basados en la nube están mejorando paulatinamente la asequibilidad, los sistemas avanzados de vigilancia habilitados para la IA y la infraestructura centralizada del centro de mando a menudo requieren una inversión sustancial de capital

- Si bien las iniciativas de digitalización de la atención de la salud siguen creciendo a nivel mundial, la complejidad y la carga financiera que se perciben asociadas con el despliegue de sistemas integrados de UCI virtuales todavía pueden obstaculizar la adopción generalizada, en particular entre los proveedores de atención de la salud en las regiones en desarrollo o en entornos limitados por recursos.

- Superar estos desafíos mediante marcos más sólidos de seguridad cibernética, mejores normas de interoperabilidad y el desarrollo de plataformas virtuales de UCI más eficaces en función de los costos será vital para mantener el crecimiento del mercado a largo plazo

- La disponibilidad limitada de profesionales cualificados de la tecnología de la salud y personal de apoyo técnico capaz de gestionar infraestructuras avanzadas de la UCI pueden crear desafíos operacionales para las organizaciones de atención de la salud que implementan sistemas de atención crítica virtual

- Además, las limitaciones de interoperabilidad entre los sistemas hospitalarios heredados y las modernas plataformas virtuales de la UCI pueden complicar los procesos de integración, retrasar los plazos de despliegue y aumentar la complejidad general de la implementación de los proveedores de atención médica

Virtual ICU (vICU) Services Market Scope

El mercado se segmenta sobre la base del tipo de UCI, tecnología, usuario final y modo de implementación.

- Por tipo de UCI

Sobre la base del tipo de UCI, el mercado virtual de servicios de UCI (VICU) se segmenta en Unidades Médicas Tradicionales, Unidad de Cuidado Cardiaco, UCI Neonatal, UCI Pediátrica, UCI de Trauma, UCI psiquiátrica, Unidad de Alto Nivel, UCI General, UCI quirúrgica, UCI Neuro UCI y UCI quema. El segmento tradicional de la UCI médica dominaba el mercado con la mayor cuota de ingresos del mercado en 2025, impulsada por el alto volumen de pacientes adultos críticos que requerían monitoreo continuo e intervención especializada en hospitales de todo el mundo. Las UCIs médicas tradicionales se encuentran entre los primeros adoptantes de las tecnologías de la UCI por la creciente carga de enfermedades crónicas, trastornos respiratorios, condiciones cardiovasculares y casos de sepsis que requieren una gestión centralizada de la atención crítica. Los proveedores de atención de salud están integrando cada vez más los servicios de UCI virtuales en las UCI tradicionales para mejorar los resultados de los pacientes, reducir las tasas de mortalidad y optimizar la cobertura intensiva en múltiples instalaciones. El segmento también se beneficia de fuertes inversiones en la digitalización hospitalaria y la infraestructura de monitoreo remoto de pacientes, especialmente en los sistemas de salud desarrollados. Además, la creciente demanda de apoyo a decisiones clínicas en tiempo real y análisis predictivos está acelerando aún más la adopción de servicios virtuales de UCI dentro de las UCI médicas tradicionales.

Se prevé que el segmento de la UCI neonatal será testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la creciente demanda de soluciones especializadas de control remoto para los lactantes prematuros y los recién nacidos críticos. Las UCIs neonatales requieren conocimientos clínicos altamente especializados y vigilancia continua, lo que hace que las tecnologías de la UCI sean particularmente valiosas en las regiones que enfrentan escasez de especialistas en atención neonatal. Las plataformas virtuales de la UCI apoyan consultas clínicas rápidas, monitorización centralizada de pacientes y mejora de la coordinación entre los hospitales de atención terciaria y las instalaciones sanitarias regionales. El aumento de las inversiones en la infraestructura de salud maternoinfantil, en particular en las economías emergentes, también contribuye a la expansión de los segmentos. Además, la integración de los sistemas de vigilancia habilitados para la inteligencia artificial y la analítica predictiva en los flujos de trabajo de atención crítica neonatal está mejorando la detección temprana de complicaciones y mejorando la eficiencia de la gestión de los pacientes.

- By Technology

Sobre la base de la tecnología, el mercado virtual de servicios de la UCI (VICU) se segmenta en plataformas Tele-ICU, inteligencia artificial, aprendizaje automático, aprendizaje profundo, análisis predictivo, sistemas de apoyo a decisiones clínicas, monitoreo basado en la nube y sistemas integrados por desgaste. El segmento de las plataformas de la UCI celebró la mayor cuota de ingresos del mercado del 38,6% en 2025, impulsada por la creciente implementación de sistemas de monitoreo remoto centralizados en hospitales y redes sanitarias. Las plataformas de Tele-ICU proporcionan a los proveedores de atención médica acceso en tiempo real a datos de pacientes, consultas de vídeo, alertas clínicas y soporte intensivo remoto, lo que permite una gestión de atención crítica más eficiente. El segmento ha sido testigo de una fuerte adopción debido a la creciente necesidad de optimizar las operaciones de la UCI, reducir las complicaciones de los pacientes y mejorar la coordinación entre los equipos clínicos in situ y remotos. Los sistemas de atención de la salud están invirtiendo cada vez más en infraestructuras escalables de la UCI para apoyar la prestación de atención crítica multihospital y reducir la carga que pesa sobre el personal de la UCI sobrecargado. Además, los avances en la conectividad en la nube y la interoperabilidad con los sistemas de información hospitalaria están fortaleciendo aún más la adopción de plataformas de tele-CUCI a nivel mundial.

Se espera que el segmento de analítica predictiva sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por la creciente demanda de toma de decisiones clínicas impulsadas por datos y detección temprana del deterioro del paciente en entornos de cuidados intensivos. Las tecnologías de análisis predictivas utilizan información de pacientes en tiempo real, algoritmos de IA y modelos de aprendizaje automático para identificar condiciones de alto riesgo como sepsis, insuficiencia respiratoria y complicaciones cardíacas antes de que ocurra el deterioro clínico. Los proveedores de atención médica están adoptando cada vez más herramientas de análisis predictivas para mejorar los resultados de los pacientes, reducir las tasas de mortalidad de la UCI y optimizar la asignación de recursos dentro de los entornos de atención crítica. La creciente disponibilidad de grandes conjuntos de datos sanitarios y la ampliación de la integración de los registros electrónicos de salud están respaldando aún más la adopción de soluciones de análisis predictivos. Además, se espera que durante el período previsto se acelere el crecimiento del mercado de esta serie de sesiones, centrándose cada vez más en la gestión de la atención crítica proactiva y preventiva.

- Por Usuario final

Sobre la base del usuario final, el mercado virtual de servicios de la UCI (VICU) se segmenta en hospitales, clínicas especializadas, centros de atención crítica, centros de atención aguda a largo plazo, centros quirúrgicos ambulatorios, proveedores de atención médica, beneficiarios y pacientes. El segmento de hospitales dominó el mercado con la mayor cuota de ingresos del mercado en 2025, impulsada por la creciente implementación de sistemas virtuales de UCI en grandes instituciones sanitarias y redes hospitalarias de múltiples especialidades. Los hospitales son los principales usuarios de los servicios de la UCI debido a la creciente necesidad de una gestión centralizada de la atención crítica, un seguimiento continuo de los pacientes y una utilización eficiente de los recursos intensivistas. La integración de plataformas virtuales de UCI dentro de la infraestructura hospitalaria permite mejorar la vigilancia de los pacientes, una intervención clínica más rápida y mejorar la coordinación entre los equipos de atención. Además, el aumento de las inversiones en las iniciativas de transformación digital hospitalaria y la infraestructura telemedicina están apoyando aún más la expansión de los segmentos. El enfoque cada vez mayor en la reducción de las tasas de readmisión de la UCI, la mejora de los resultados de los pacientes y la optimización de la eficiencia operacional también contribuye significativamente al dominio del segmento hospitalario.

Se prevé que el segmento de centros de atención críticos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el creciente establecimiento de instalaciones de atención intensiva y programas especializados de atención crítica remota. Los centros de atención crítica están adoptando cada vez más tecnologías virtuales de la UCI para apoyar el monitoreo avanzado de pacientes, las consultas especializadas y la toma de decisiones clínicas centralizadas para condiciones médicas complejas. El segmento se beneficia de la creciente demanda de servicios de atención de alta gravedad, especialmente en las regiones que experimentan crecientes incidencias de enfermedades crónicas y condiciones médicas de emergencia. Además, la adopción de sistemas de vigilancia habilitados para la IA y plataformas de tele UCI basadas en la nube permite a los centros de atención críticos mejorar la eficiencia del tratamiento y las capacidades de gestión de pacientes. Se espera que la ampliación de las inversiones en infraestructura sanitaria y la creciente atención en la prestación de cuidados intensivos especializados impulsen aún más el crecimiento en este segmento.

- Por Modo de Despliegue

Sobre la base del modo de despliegue, el mercado virtual de servicios de la UCI (VICU) se segmenta en el despliegue híbrido basado en la nube. El segmento basado en la nube mantuvo la mayor cuota de ingresos del mercado en 2025 impulsada por la creciente adopción de infraestructuras de TI de salud escalables y de acceso remoto en hospitales y redes de salud. Las soluciones de UCI virtual basadas en la nube proporcionan a los proveedores de atención médica acceso centralizado a los datos de los pacientes, las capacidades de monitoreo remoto y la comunicación perfecta entre intensivistas y equipos de atención en la cama. La flexibilidad, la eficacia en función de los costos y la facilidad de despliegue asociada a sistemas basados en la nube son alentadoras para que las organizaciones sanitarias se trasladen de los modelos de infraestructura tradicionales. Además, el despliegue basado en la nube permite la interoperabilidad con registros electrónicos de salud, herramientas de análisis impulsadas por AI y plataformas de telemedicina, mejorando la eficiencia operacional en entornos críticos de atención. El aumento de la demanda de prestación de asistencia sanitaria remota y la accesibilidad de datos en tiempo real está fortaleciendo aún más el crecimiento de este segmento a nivel mundial.

Se espera que el segmento de despliegue híbrido sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por la creciente preferencia por modelos de despliegue flexible que combinan la escalabilidad de la infraestructura de la nube con la seguridad y el control de los sistemas de premisa. Las implementaciones de UCI virtuales híbridas permiten a las organizaciones sanitarias gestionar información sensible a los pacientes localmente mientras aprovechan la analítica basada en la nube, el monitoreo y las funcionalidades de acceso remoto. Los proveedores de atención de salud están adoptando cada vez más modelos híbridos de despliegue para abordar las preocupaciones en materia de seguridad cibernética, los requisitos de cumplimiento regulatorio y las necesidades de personalización operacional. El segmento también se beneficia del aumento de las inversiones en la modernización de la salud digital y de la necesidad de una integración perfecta entre los sistemas hospitalarios heredados y las plataformas avanzadas de la UCI. Además, los modelos de despliegue híbrido ofrecen una mayor fiabilidad del sistema, continuidad de las operaciones y adaptabilidad de la infraestructura, haciéndolos cada vez más atractivos para grandes instituciones sanitarias y redes hospitalarias.

Virtual ICU (vICU) Services Market Regional Analysis

- América del Norte dominó el mercado virtual de servicios de la UCI (VICU) con la mayor proporción de ingresos del 41,3% en 2025, apoyado por infraestructuras sanitarias avanzadas, implementación generalizada de plataformas de tele-UCI, políticas de reembolso favorables y fuertes inversiones en tecnologías de inteligencia artificial y monitoreo basadas en la nube

- Los proveedores de atención médica de la región priorizan la vigilancia continua de los pacientes, la gestión centralizada de la UCI y la mejora de las capacidades clínicas de toma de decisiones ofrecidas por plataformas virtuales de UCI integradas con inteligencia artificial, analítica predictiva y tecnologías de monitoreo basadas en la nube

- Esta adopción generalizada cuenta además con una infraestructura sanitaria bien establecida, políticas de reembolso favorables, fuertes inversiones en digitalización de la salud, y el creciente interés en optimizar la cobertura intensiva y reducir las tasas de mortalidad de la UCI, estableciendo servicios virtuales de UCI (VICU) como componente esencial de la atención crítica moderna en todas las instalaciones sanitarias.

U.S. Virtual ICU (vICU) Services Market Insight

El mercado de servicios virtuales de la UCI (VICU) capturó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la rápida adopción de tecnologías de telesalud y la ampliación de la implementación de sistemas de gestión de cuidados críticos centralizados en hospitales y redes sanitarias. Los proveedores de atención de la salud están priorizando cada vez más la mejora de la vigilancia de los pacientes, la cobertura de intensivismo remoto y la mejora de la eficiencia operacional de la UCI mediante plataformas de UCI virtuales avanzadas. La creciente preferencia por los sistemas de monitoreo habilitados por IA, la analítica predictiva y la infraestructura sanitaria basada en la nube impulsan aún más la industria virtual de servicios de ICU (VICU). Además, la creciente integración de plataformas de tele-CUCI con registros electrónicos de salud, sistemas de apoyo a decisiones clínicas y tecnologías de monitoreo remoto de pacientes contribuye significativamente a la expansión del mercado.

Europe Virtual ICU (vICU) Servicios Market Insight

Se prevé que el mercado de servicios de la UCI virtual (VICU) en Europa se ampliará en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el aumento de las iniciativas de digitalización sanitaria y la creciente demanda de soluciones eficaces de gestión de la atención crítica en hospitales y centros de atención especializada. El aumento de la carga crónica de la enfermedad, junto con la creciente escasez de profesionales calificados de atención crítica, está fomentando la adopción de servicios virtuales de UCI. Los proveedores europeos de atención médica también se sienten atraídos por la eficiencia operativa y las capacidades continuas de monitoreo de pacientes que estos sistemas ofrecen. La región está experimentando un crecimiento significativo en los hospitales públicos, las instituciones de salud privadas y las redes de salud multifacilitarias, con plataformas virtuales de UCI cada vez más integradas tanto en la infraestructura sanitaria existente como en los hospitales inteligentes recién desarrollados.

U.K. Virtual ICU (vICU) Services Market Insight

Se prevé que el mercado de servicios virtuales de la UCI (VICU) crezca en un CAGR notable durante el período previsto, impulsado por la creciente adopción de tecnologías de telemedicina y la creciente necesidad de mejorar la gestión de la atención crítica y las capacidades de monitoreo de pacientes. Además, el aumento de la presión sobre la capacidad hospitalaria de la UCI y la escasez de mano de obra alienta a los proveedores de atención sanitaria a que apliquen soluciones de atención crítica remotas. Se espera que el fuerte enfoque del Reino Unido en la modernización de la salud, junto con la expansión de las inversiones en infraestructura de salud digital y tecnologías sanitarias basadas en la nube, siga estimulando el crecimiento del mercado.

Alemania Virtual ICU (VICU) Servicios Market Insight

Se espera que el mercado de servicios virtuales de la UCI (VICU) de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por el aumento de la conciencia sobre las tecnologías avanzadas de atención crítica y la demanda de soluciones sanitarias eficientes y basadas en datos. La infraestructura sanitaria bien desarrollada de Alemania, junto con su énfasis en la innovación tecnológica y la mejora de la calidad de la salud, promueve la adopción de servicios virtuales de UCI, especialmente en grandes hospitales y centros de atención especializados. La integración de sistemas virtuales de UCI con sistemas de información hospitalaria y plataformas de análisis predictivos también es cada vez más frecuente, con una fuerte preferencia por tecnologías sanitarias seguras, interoperables y centradas en la privacidad que se ajusten a las normas sanitarias locales.

Asia-Pacífico Virtual ICU (VICU) Servicios Market Insight

El mercado de servicios virtuales de la UCI (VICU) de Asia y el Pacífico está destinado a crecer en la CAGR más rápida durante el período previsto de 2026 a 2033, impulsado por el aumento de la infraestructura sanitaria, el aumento de las inversiones en tecnologías de telemedicina y la creciente demanda de servicios de atención crítica remota en países como China, Japón y la India. El enfoque creciente de la región en la digitalización de la salud, apoyado por iniciativas gubernamentales que promueven sistemas de salud inteligentes, está impulsando la adopción de plataformas virtuales de UCI. Además, a medida que Asia-Pacífico emerge como un importante centro para la innovación en tecnología de la salud y el despliegue sanitario basado en la nube, la accesibilidad y la implementación de servicios virtuales de UCI se están expandiendo en una base más amplia de proveedores de atención médica.

Japan Virtual ICU (vICU) Services Market Insight

El mercado de servicios virtuales de la UCI (VICU) en Japón está cobrando impulso debido a la infraestructura sanitaria avanzada del país, el envejecimiento rápido de la población y la creciente demanda de soluciones eficientes de gestión de la atención crítica remota. El sector sanitario japonés pone un énfasis significativo en la calidad de la salud y la seguridad de los pacientes, y la adopción de servicios virtuales de UCI se ve impulsada por la creciente necesidad de monitorización continua de pacientes y apoyo especializado en todas las instalaciones sanitarias. La integración de plataformas virtuales de UCI con sistemas de análisis impulsados por IA y tecnologías de salud conectadas está fomentando el crecimiento. Además, es probable que la creciente población anciana de Japón estimule la demanda de soluciones de atención crítica escalables y tecnológicas tanto en los sectores público como privado de la salud.

India Virtual ICU (VICU) Services Market Insight

El mercado de servicios virtuales de la UCI (VICU) en la India representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la creciente infraestructura sanitaria del país, la digitalización rápida de la salud y la adopción creciente de tecnologías de telemedicina. India es uno de los mercados más rápidos para soluciones de salud digital, y los servicios virtuales de UCI son cada vez más populares en hospitales, clínicas especializadas y centros de atención críticos. El impulso hacia los hospitales inteligentes y la accesibilidad sanitaria, junto con el aumento de las inversiones de proveedores de atención médica y empresas tecnológicas, son factores clave que impulsan el mercado en la India.

Compartimento de Servicios de la UCI virtual

La industria de servicios de la UCI virtual está dirigida principalmente por empresas bien establecidas, incluyendo:

- Medtronic (Irlanda)

- GE HealthCare (Estados Unidos)

- Oracle (U.S.)

- Koninklijke KPN N.V. (Países Bajos)

- Advanced ICU Care (U.S.)

- Eagle Telemedicine (U.S.)

- Hicuity Health (U.S.)

- SOC Telemed (U.S.)

- Teladoc Health, Inc. (U.S.)

- Apollo TeleHealth Services (India)

- iMDsoft (Israel)

- InTouch Technologies, Inc. (U.S.)

- VeeMed Inc. (U.S.)

- AMD Global Telemedicine, Inc. (U.S.)

- Caregility Corporation (Estados Unidos)

- GlobalMedia Group, LLC (Estados Unidos)

- Intouch Health (U.S.)

- CLEW MEDICAL LTD. (Israel)

- TeleICU Services Pvt. Ltd. (India)

¿Cuáles son los avances recientes en el mercado mundial de servicios de UCI virtual (VICU)

- En junio de 2025, Royal Philips anunció el lanzamiento de su sistema de ultrasonido Flash 5100 Point-of-Care diseñado para el cuidado crítico, la medicina de emergencia y los entornos de la UCI. La plataforma incorpora capacidades de automatización inteligente y flujo de trabajo en tiempo real para apoyar la adopción de decisiones clínicas más rápidas en entornos de alta presión de UCI y telesalud, fortaleciendo la infraestructura digital de atención crítica

- En marzo de 2025, Philips destacó la expansión de programas multidisciplinarios de UCI virtual mediante la integración de farmacéuticos en equipos de la UCI con su plataforma eCareManager. La iniciativa demostró mejoras en la gestión de medicamentos, el control glucémico y la eficiencia operacional de la UCI, reforzando el creciente papel de la prestación virtual de atención crítica en los sistemas de salud

- En agosto de 2023, Medanta se asoció con GE HealthCare para lanzar el Centro de Mando Medanta e-ICU en la India, proporcionando servicios de monitoreo virtual y consultas avanzadas 24/7 para pacientes con enfermedades críticas. Se introdujo la iniciativa de la UCI para hacer frente a la escasez de intensivistas y mejorar el acceso a la atención crítica especializada sin exigir transferencias de pacientes a hospitales terciarios

- En mayo de 2023, investigadores de la Universidad Carnegie Mellon y de la UPMC anunciaron el desarrollo de una herramienta de apoyo a decisiones de la UCI con ayuda de inteligencia artificial diseñada para mejorar la gestión de sepsis y la toma de decisiones clínicas en entornos de cuidados intensivos. El sistema apalancó la inteligencia artificial para analizar patrones de tratamiento y apoyar a los profesionales de la salud con mejores percepciones clínicas para pacientes críticos

- En octubre de 2022, Penn State Health colaboró con CLEW Medical para implementar una plataforma virtual de UCI impulsada por AI destinada a reducir el agotamiento médico y mejorar la gestión de la capacidad de la UCI. El sistema de tele-UCI basado en la nube utilizó algoritmos de inteligencia artificial y aprendizaje automático para identificar riesgos de deterioro del paciente y apoyar una intervención clínica proactiva en múltiples instalaciones sanitarias

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.