Middle East And Africa Orthopedic Implants Including Dental Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

991.14 Million

USD

2,350.80 Million

2024

2032

USD

991.14 Million

USD

2,350.80 Million

2024

2032

| 2025 –2032 | |

| USD 991.14 Million | |

| USD 2,350.80 Million | |

| % | |

|

Segmentación del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África, por tipo de producto (reemplazos reconstructivos de articulaciones, implantes espinales, dispositivos de preservación del movimiento/dispositivos sin fusión, implantes dentales, implantes para traumatismos, productos ortobiológicos y otros), biomaterial (biomateriales metálicos, biomateriales cerámicos, biomateriales poliméricos, biomateriales naturales y otros), procedimientos (cirugía abierta, cirugía mínimamente invasiva [CMI] y otros), tipo de fijación (implantes ortopédicos cementados, implantes ortopédicos no cementados e implantes ortopédicos híbridos), usuario final (hospitales, clínicas, centros de cirugía ambulatoria, centros de atención domiciliaria, instituciones académicas y de investigación, entre otros), canal de distribución (licitación directa, ventas minoristas y otros) - Tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

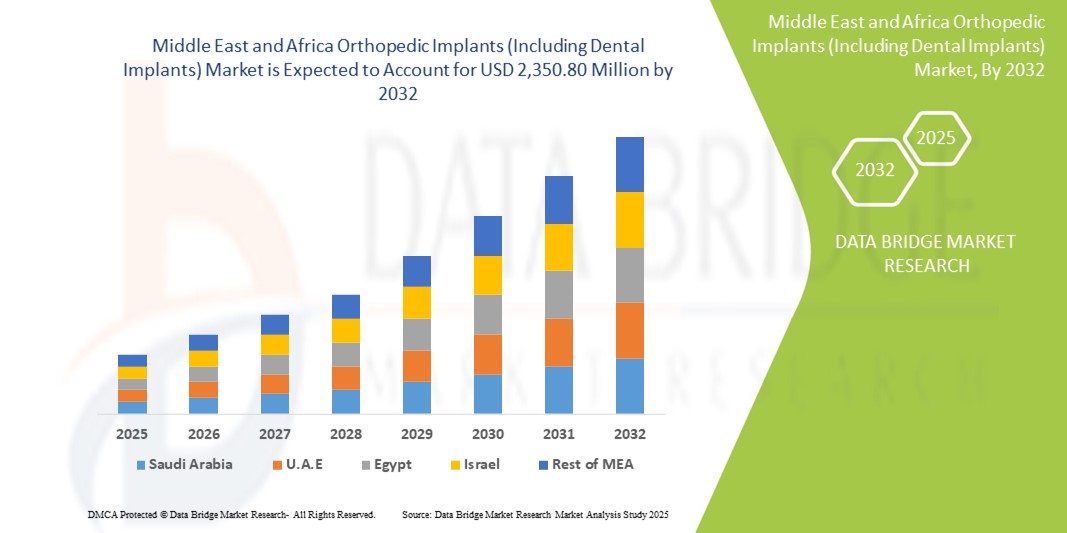

- El tamaño del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África se valoró en 991,14 millones de dólares en 2024 y se espera que alcance los 2.350,80 millones de dólares en 2032 , con una CAGR del 11,4 % durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de afecciones ortopédicas como osteoartritis , fracturas y lesiones deportivas, junto con una creciente conciencia sobre la salud musculoesquelética, el envejecimiento de la población y los cambios en el estilo de vida que conducen a la obesidad y los hábitos sedentarios.

- Además, las iniciativas gubernamentales, el aumento del gasto sanitario y las inversiones en centros ortopédicos y dentales especializados, junto con la adopción de tecnologías avanzadas como implantes impresos en 3D, cirugías asistidas por robot y procedimientos mínimamente invasivos, están consolidando los implantes ortopédicos y dentales como soluciones preferidas para mejorar los resultados de los pacientes. Estos factores convergentes están acelerando la adopción de implantes ortopédicos y dentales, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

- Los implantes ortopédicos y dentales, incluidos los reemplazos de articulaciones, los implantes espinales y las prótesis dentales, se están volviendo componentes cada vez más críticos de la infraestructura de atención médica moderna, tanto en hospitales como en clínicas especializadas, debido a su eficacia para restaurar la movilidad, la funcionalidad y la salud bucal.

- La creciente demanda de implantes ortopédicos y dentales se debe principalmente a la creciente prevalencia de trastornos musculoesqueléticos , fracturas, osteoartritis y afecciones dentales, junto con el envejecimiento de la población, el aumento de las tasas de obesidad y una mayor conciencia de las opciones de tratamiento avanzadas.

- Arabia Saudita dominó el mercado de implantes ortopédicos y dentales en Oriente Medio y África, con la mayor participación en los ingresos, un 32,5 %, en 2024. Este mercado se caracteriza por una infraestructura sanitaria avanzada, un mayor gasto en atención médica y una sólida presencia de actores clave del sector. Las inversiones en centros ortopédicos y dentales especializados, junto con la introducción de cirugías mínimamente invasivas y asistidas por robot, están acelerando su adopción.

- Se espera que Egipto sea el país de más rápido crecimiento en el mercado de implantes ortopédicos y dentales de MEA durante el período de pronóstico, debido a la expansión de las instalaciones de atención médica, las iniciativas gubernamentales para mejorar los resultados quirúrgicos y la creciente conciencia de las opciones modernas de tratamiento ortopédico y dental.

- El segmento de reemplazos reconstructivos de articulaciones dominó el segmento ortopédico con una participación de mercado del 38,5 % en 2024, impulsado por su eficacia establecida para restaurar la movilidad, reducir el dolor y mejorar la calidad de vida de los pacientes con trastornos articulares crónicos.

Alcance del informe y segmentación del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

Avances en cirugías robóticas y mínimamente invasivas

- Una tendencia clave y en auge en el mercado de implantes ortopédicos y dentales de Oriente Medio y África es la adopción de técnicas quirúrgicas mínimamente invasivas y asistidas por robot. Esta integración está mejorando significativamente la precisión quirúrgica, reduciendo el tiempo de recuperación y optimizando los resultados de los pacientes.

- Por ejemplo, Mazor X Stealth Edition se utiliza en cirugías de implantes espinales en Arabia Saudita, lo que permite a los cirujanos planificar y ejecutar procedimientos con gran precisión, al tiempo que reduce las complicaciones posoperatorias y los períodos de hospitalización.

- Los enfoques robóticos y mínimamente invasivos en cirugías ortopédicas facilitan incisiones más pequeñas, reducen la pérdida de sangre y aceleran la rehabilitación. De igual manera, en implantes dentales, la cirugía guiada mediante imágenes digitales garantiza la colocación precisa de implantes de titanio y zirconio.

- La combinación de robots quirúrgicos avanzados y herramientas de planificación digital permite a los hospitales y clínicas estandarizar procedimientos, mejorar las tasas de éxito y ofrecer resultados predecibles para los pacientes, lo que aumenta la confianza general en los tratamientos ortopédicos y dentales.

- Esta tendencia hacia procedimientos más precisos, tecnológicos y fáciles de usar para el paciente está transformando las expectativas en el mercado de Oriente Medio y África. En consecuencia, empresas como Medtronic y DePuy Synthes están desarrollando soluciones de implantes asistidas por robot y mínimamente invasivas para el reemplazo articular y las cirugías de columna.

- La demanda de implantes ortopédicos y dentales que admitan procedimientos robóticos y mínimamente invasivos está creciendo rápidamente en hospitales y clínicas especializadas, a medida que los proveedores de atención médica buscan mejorar los resultados de los procedimientos y la satisfacción del paciente.

Dinámica del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

Conductor

Aumento de la demanda debido al aumento de los trastornos ortopédicos y dentales

- La creciente prevalencia de trastornos musculoesqueléticos, fracturas, osteoartritis y afecciones dentales, combinada con el envejecimiento de la población y las crecientes tasas de obesidad, es un factor importante que impulsa la mayor demanda de implantes ortopédicos y dentales.

- Por ejemplo, en 2024, el Ministerio de Salud de Arabia Saudita informó un aumento en los procedimientos de reemplazo de articulaciones debido a la osteoartritis, lo que impulsó a los hospitales a ampliar las ofertas de implantes ortopédicos.

- Los pacientes prefieren cada vez más implantes avanzados, como reemplazos de articulaciones, dispositivos de fijación espinal y prótesis dentales, que mejoran la movilidad, reducen el dolor y restauran la función oral, proporcionando una alternativa convincente a los tratamientos convencionales.

- Además, la creciente conciencia sobre los procedimientos correctivos, la cobertura de seguros para implantes y un mayor acceso a instalaciones de atención médica modernas están haciendo que los implantes ortopédicos y dentales sean una opción de tratamiento preferida en toda la región MEA.

- Los hospitales y las clínicas están invirtiendo en infraestructura quirúrgica, programas de capacitación y servicios de atención posoperatoria, mejorando la adopción de procedimientos y acelerando el crecimiento del mercado en los segmentos de implantes ortopédicos y dentales.

Restricción/Desafío

Altos costos y conocimiento limitado en los mercados emergentes

- El costo relativamente alto de los implantes ortopédicos y dentales avanzados en comparación con los tratamientos convencionales plantea un desafío para la penetración en el mercado, particularmente en países sensibles a los precios como Egipto y Nigeria.

- Por ejemplo, los implantes de reemplazo de articulaciones de titanio importados a menudo tienen un precio que está fuera del alcance de muchos pacientes en los mercados emergentes de MEA, lo que limita su adopción generalizada a pesar de su efectividad clínica.

- Además, la falta de conocimiento sobre las opciones de tratamiento avanzadas y la disponibilidad limitada de experiencia quirúrgica especializada pueden retrasar la adopción por parte de los pacientes y desacelerar la expansión del mercado.

- Los hospitales y las clínicas deben abordar estos desafíos a través de la educación del paciente, programas de capacitación para cirujanos y colaboraciones con los fabricantes para brindar soluciones de implantes rentables sin comprometer la calidad.

- Superar estas barreras a través de iniciativas de asequibilidad, campañas de concientización y desarrollo de infraestructura será crucial para sostener el crecimiento de los implantes ortopédicos y dentales en toda la región MEA.

Mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

El mercado está segmentado según el tipo de producto, biomaterial, procedimientos, tipo de fijación, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en prótesis articulares reconstructivas, implantes espinales, dispositivos de preservación de la movilidad/sin fusión, implantes dentales, implantes para traumatismos, productos ortobiológicos y otros. El segmento de prótesis articulares reconstructivas dominó el mercado con la mayor participación en los ingresos, con un 38,5 %, en 2024, impulsado por la alta prevalencia de osteoartritis y degeneración articular en la región MEA. Los hospitales y centros ortopédicos especializados priorizan los implantes de prótesis articulares debido a su eficacia demostrada para restaurar la movilidad y mejorar la calidad de vida de los pacientes. Este segmento se beneficia de la creciente concienciación entre pacientes y médicos sobre los procedimientos avanzados de prótesis articulares, respaldada por las iniciativas gubernamentales de salud. Los avances tecnológicos, como las cirugías asistidas por computadora y robot, impulsan aún más la adopción de implantes articulares reconstructivos. Países de altos ingresos como Arabia Saudita y los Emiratos Árabes Unidos cuentan con una sólida infraestructura e ingresos disponibles, lo que facilita el acceso a estos procedimientos avanzados. La creciente población geriátrica en la región también sustenta la demanda a largo plazo de soluciones de prótesis articulares.

Se prevé que el segmento de implantes dentales experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 8,5 % entre 2025 y 2032, impulsada por la creciente demanda de reemplazo de dientes permanentes y procedimientos de odontología cosmética. La creciente concienciación sobre la salud bucal y la disponibilidad de opciones avanzadas de implantes de titanio y zirconio son factores clave para este crecimiento. Las inversiones en infraestructura para la atención dental en Egipto, Emiratos Árabes Unidos y Arabia Saudita impulsan aún más su adopción. Las tendencias en odontología cosmética y las preferencias estéticas están ampliando la base de pacientes, mientras que los procedimientos de implantes guiados mínimamente invasivos mejoran el éxito de los procedimientos y la satisfacción del paciente. El segmento también se beneficia del aumento de los ingresos disponibles y del crecimiento de la clase media en la región. La creciente popularidad de las clínicas dentales privadas contribuye a la rápida adopción de implantes dentales en Oriente Medio y África.

- Por Biomaterial

En función del biomaterial, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en metálicos, cerámicos, poliméricos, naturales y otros. El segmento de biomateriales metálicos dominó el mercado con la mayor participación en 2024 debido al uso generalizado de titanio y aleaciones de cobalto-cromo en implantes articulares y espinales. Los hospitales y fabricantes de implantes en Arabia Saudita y los Emiratos Árabes Unidos prefieren los implantes metálicos debido a su alta resistencia, resistencia a la corrosión y biocompatibilidad a largo plazo. Los implantes metálicos son especialmente adecuados para aplicaciones de soporte de carga en procedimientos ortopédicos. La familiaridad de los cirujanos y las cadenas de suministro consolidadas en la región MEA respaldan aún más su adopción. El segmento también se beneficia de resultados clínicos comprobados y altos índices de satisfacción del paciente. La demanda de biomateriales metálicos sigue siendo alta debido a su versatilidad en múltiples aplicaciones ortopédicas y dentales.

Se espera que el segmento de biomateriales cerámicos experimente el mayor crecimiento durante el período de pronóstico, debido al creciente uso en implantes dentales y procedimientos de rejuvenecimiento articular. La cerámica ofrece alta resistencia al desgaste, biocompatibilidad y menor riesgo de reacciones alérgicas. Los recubrimientos cerámicos avanzados mejoran la longevidad y el rendimiento de los implantes. La creciente preferencia de los pacientes por la estética y la biocompatibilidad impulsa su adopción en aplicaciones dentales. Este segmento se ve impulsado además por inversiones en clínicas dentales y ortopédicas avanzadas. Países como Egipto y los Emiratos Árabes Unidos están experimentando una mayor aceptación de los implantes cerámicos entre pacientes jóvenes y de mediana edad.

- Por procedimientos

Según los procedimientos, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en cirugía abierta, cirugía mínimamente invasiva (CMI) y otras. El segmento de cirugía abierta dominó en 2024 debido a su idoneidad para reconstrucciones complejas de articulaciones y columna. Los hospitales con departamentos de ortopedia consolidados recurren a la cirugía abierta para procedimientos de alto riesgo o de revisión. La cirugía abierta garantiza la colocación precisa de los implantes y resultados predecibles, especialmente en casos de traumatismos y degenerativos. Este segmento goza de gran popularidad en Arabia Saudita y los Emiratos Árabes Unidos, donde la infraestructura quirúrgica avanzada facilita la realización de procedimientos de gran volumen. La cirugía abierta sigue siendo la opción estándar para muchas intervenciones ortopédicas y dentales. Los cirujanos siguen confiando en los abordajes abiertos para procedimientos complejos o de múltiples niveles.

Se espera que el segmento de cirugía mínimamente invasiva (CMI) experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente demanda de los pacientes de períodos de recuperación más cortos y menores tasas de complicaciones. Los procedimientos de CMI asistidos y guiados por robot se adoptan cada vez más en los centros urbanos de la región MEA. La CMI permite incisiones más pequeñas, menor pérdida de sangre y una rehabilitación más rápida. Los hospitales y clínicas invierten en capacitación e infraestructura de CMI, acelerando su adopción. El segmento también se beneficia de la creciente concienciación sobre los procedimientos ambulatorios y la odontología cosmética. Los procedimientos de CMI mejoran la satisfacción del paciente y aumentan la tasa de éxito de los implantes.

- Por tipo de fijación

Según el tipo de fijación, el mercado de implantes ortopédicos (incluidos los dentales) se segmenta en implantes ortopédicos cementados, no cementados e híbridos. El segmento de implantes ortopédicos no cementados dominó el mercado debido a su mejor estabilidad a largo plazo y propiedades de osteointegración, especialmente en reemplazos de cadera y rodilla. Los implantes no cementados son preferidos por pacientes más jóvenes y poblaciones altamente activas. Países como Arabia Saudita y Emiratos Árabes Unidos tienen una alta tasa de adopción debido a su avanzada experiencia quirúrgica. Los cirujanos prefieren los diseños no cementados por su rendimiento predecible y menores tasas de revisión. Los hospitales cuentan con un amplio inventario de implantes no cementados para satisfacer la demanda de procedimientos primarios y de revisión. La satisfacción del paciente y los resultados clínicos refuerzan aún más el dominio del segmento.

Se espera que el segmento de implantes híbridos experimente el mayor crecimiento durante el período de pronóstico, ya que combina componentes cementados y no cementados para optimizar los resultados en casos complejos. Los implantes híbridos son versátiles para las condiciones anatómicas y fisiológicas específicas de cada paciente. Su adopción está creciendo gracias a las mejoras tecnológicas y la familiaridad de los cirujanos. Países con una infraestructura ortopédica en expansión, como Egipto y los Emiratos Árabes Unidos, están implementando rápidamente soluciones híbridas. El segmento se beneficia de la creciente concienciación sobre las opciones quirúrgicas personalizadas. Los implantes híbridos satisfacen tanto las necesidades de fijación a corto plazo como la durabilidad a largo plazo, lo que impulsa la demanda.

- Por el usuario final

En función del usuario final, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en hospitales, clínicas, centros de cirugía ambulatoria, centros de atención domiciliaria, institutos académicos y de investigación, entre otros. Los hospitales dominaron el mercado con la mayor participación en ingresos en 2024, gestionando la mayoría de los procedimientos de implantes ortopédicos y dentales. Los hospitales tienen acceso a infraestructura quirúrgica avanzada y a un gran número de pacientes. Países como Arabia Saudita, Emiratos Árabes Unidos y Egipto contribuyen en gran medida a este dominio gracias a su sólida inversión en atención médica. Los hospitales también ofrecen atención postoperatoria integral y seguimiento, lo que mejora los resultados. El apoyo institucional y la cobertura de seguros fomentan la adopción de implantes en entornos hospitalarios.

Se espera que el segmento de clínicas experimente el mayor crecimiento durante el período de pronóstico, debido a la creciente disponibilidad de servicios ambulatorios especializados de ortopedia y odontología. Las clínicas ofrecen procedimientos mínimamente invasivos, implantes dentales cosméticos y atención personalizada. Los pacientes prefieren las clínicas por su comodidad y tiempos de recuperación más cortos. La inversión en equipos especializados acelera el crecimiento en los centros urbanos. El segmento se beneficia de la expansión del sector privado y de la mayor concienciación de los pacientes. Las clínicas también son un factor clave para la adopción en países como Egipto y los Emiratos Árabes Unidos, donde la atención ambulatoria se está expandiendo rápidamente.

- Por canal de distribución

Según el canal de distribución, el mercado de implantes ortopédicos (incluidos los implantes dentales) se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa dominó el mercado en 2024, ya que los grandes hospitales y los sistemas de salud públicos adquieren implantes mediante licitaciones para garantizar la rentabilidad y un suministro constante. La licitación directa es especialmente significativa en Arabia Saudita y los Emiratos Árabes Unidos, donde predominan los hospitales financiados por el gobierno. Este canal garantiza el cumplimiento normativo y la eficiencia en la adquisición a gran escala. Los hospitales también se benefician de contratos a largo plazo con los proveedores. La alta adopción de implantes estandarizados impulsa la estabilidad del mercado. Los procesos de licitación permiten a los gobiernos negociar los precios de las soluciones de implantes avanzadas.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico, debido al aumento de las inversiones del sector privado y la expansión de las clínicas ortopédicas y dentales. Cada vez más pacientes compran implantes a través de consultas con cirujanos o proveedores privados. Los canales minoristas mejoran la accesibilidad en los mercados emergentes del norte de África. Las clínicas y los hospitales más pequeños prefieren las compras minoristas por la flexibilidad en el inventario. El segmento también se beneficia de una mayor concienciación y disposición a pagar por procedimientos avanzados. La distribución minorista se está convirtiendo en un motor clave de crecimiento para el mercado de Oriente Medio y África.

Análisis regional del mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

- Arabia Saudita dominó el mercado de implantes ortopédicos y dentales en Oriente Medio y África, con la mayor participación en los ingresos, un 32,5 %, en 2024. Este mercado se caracteriza por una infraestructura sanitaria avanzada, un mayor gasto en atención médica y una sólida presencia de actores clave del sector. Las inversiones en centros ortopédicos y dentales especializados, junto con la introducción de cirugías mínimamente invasivas y asistidas por robot, están acelerando su adopción.

- Los pacientes y proveedores de atención médica en Arabia Saudita valoran mucho la disponibilidad de soluciones avanzadas de reemplazo de articulaciones, columna vertebral e implantes dentales, junto con procedimientos mínimamente invasivos y asistidos por robot que mejoran los resultados quirúrgicos y reducen los tiempos de recuperación.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales para mejorar los servicios de atención sanitaria, inversiones en centros ortopédicos y dentales especializados y los altos ingresos disponibles entre los pacientes, lo que establece a los implantes como la solución preferida para los tratamientos musculoesqueléticos y dentales en hospitales y clínicas privadas.

Perspectiva del mercado de implantes ortopédicos en Arabia Saudita

El mercado de implantes ortopédicos y dentales de Arabia Saudita capturó la mayor participación en los ingresos, con un 32,5 %, en 2024 dentro de la región MEA, impulsado por una infraestructura sanitaria avanzada y el aumento de las inversiones en centros ortopédicos y dentales especializados. Los pacientes priorizan cada vez más el reemplazo de articulaciones, los implantes espinales y las prótesis dentales para recuperar la movilidad, reducir el dolor y mejorar la calidad de vida. La creciente adopción de cirugías mínimamente invasivas y asistidas por robot, junto con instalaciones quirúrgicas de vanguardia, impulsa aún más el crecimiento del mercado. Los altos ingresos disponibles y una sólida cobertura de seguros contribuyen a una mayor accesibilidad a los implantes avanzados. Además, las iniciativas gubernamentales que promueven la modernización de la atención sanitaria y la concienciación sobre la ortopedia están impulsando significativamente su adopción. Los hospitales y las clínicas privadas siguen siendo contribuyentes clave, ofreciendo procedimientos de implantes tanto primarios como de revisión.

Perspectivas del mercado de implantes ortopédicos en Egipto

El mercado egipcio de implantes ortopédicos y dentales se perfila como el de mayor crecimiento en la región MEA, impulsado por la expansión de la infraestructura sanitaria y la creciente concienciación sobre la salud musculoesquelética y dental. El aumento de las inversiones en hospitales públicos y privados está mejorando el acceso a prótesis articulares, implantes espinales e implantes dentales. Los pacientes muestran una creciente preferencia por los procedimientos de implantes mínimamente invasivos y guiados debido a los tiempos de recuperación más cortos y la reducción de complicaciones. La creciente clase media y el aumento de los ingresos disponibles impulsan la adopción de implantes avanzados. Además, los programas gubernamentales que promueven las cirugías electivas y la atención ortopédica están impulsando el crecimiento del mercado. Las clínicas y los centros ambulatorios desempeñan un papel importante en el aumento de la accesibilidad.

Perspectiva del mercado de implantes ortopédicos en los EAU

El mercado de implantes ortopédicos y dentales en los EAU está experimentando un crecimiento sustancial, impulsado por la alta adopción de tecnologías avanzadas de implantes y una infraestructura sanitaria bien desarrollada. Los hospitales y clínicas especializadas ofrecen cada vez más implantes articulares, de columna, traumatológicos y dentales mediante procedimientos asistidos por robot y guiados por computadora. Los pacientes valoran mejores resultados quirúrgicos, una recuperación más rápida y una atención de alta calidad, lo que impulsa la demanda. Las inversiones en sanidad privada y las colaboraciones con fabricantes globales de implantes aceleran aún más el crecimiento. Además, una población con inclinación hacia la tecnología y el turismo médico contribuyen a la expansión del mercado. Los EAU se están convirtiendo en un centro regional para procedimientos ortopédicos y dentales avanzados.

Perspectivas del mercado de implantes ortopédicos en Sudáfrica

Se prevé un crecimiento constante del mercado sudafricano debido a la creciente prevalencia de trastornos musculoesqueléticos, fracturas y afecciones dentales. Hospitales y clínicas están ampliando sus servicios ortopédicos y dentales para satisfacer la creciente demanda de los pacientes. Campañas de concienciación e iniciativas gubernamentales están mejorando el acceso a prótesis articulares, implantes espinales y prótesis dentales. Los proveedores de atención médica privados están invirtiendo en procedimientos quirúrgicos mínimamente invasivos y guiados. Los pacientes buscan cada vez más implantes que ofrezcan durabilidad a largo plazo y una mejor calidad de vida. Además, los centros urbanos están experimentando la adopción de soluciones de implantes tecnológicamente avanzadas, lo que impulsa el crecimiento.

Cuota de mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África

La industria de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- MEGA'GEN IMPLANT CO.,LTD. (Corea del Sur)

- Sistemas y dispositivos médicos internacionales (Israel)

- OrthoCare Surgical (EE. UU.)

- Instituto Straumann AG (Suiza)

- Stryker (EE. UU.)

- Nobel Biocare Services AG (Suiza)

- SIGN Fracture Care International (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

- DePuy Synthes (EE. UU.)

- Smith & Nephew (Reino Unido)

- Corporación CONMED (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- NuVasive (EE. UU.)

- Medacta International (Suiza)

- Xenco Medical (EE. UU.)

- Bioventus (EE. UU.)

- Auxein Medical (India)

¿Cuáles son los desarrollos recientes en el mercado de implantes ortopédicos (incluidos los implantes dentales) en Oriente Medio y África?

- En julio de 2025 , ZimVie, fabricante de implantes dentales, anunció su adquisición por parte de la firma de capital privado Archimed por 730 millones de dólares, lo que la valoró en 19 dólares por acción. Se espera que esta operación se cierre a finales de 2025, lo que podría afectar al mercado de implantes dentales en la región MEA.

- En mayo de 2025, el Ministerio de Salud de Egipto se asoció con Zimmer Biomet para introducir implantes ortopédicos avanzados y tecnologías protésicas en centros de salud públicos. Esta colaboración busca mejorar la calidad de la atención a pacientes con afecciones ortopédicas, garantizando que los tratamientos cumplan con los estándares internacionales. Se espera que la iniciativa mejore los resultados de los pacientes con problemas articulares y pérdida de extremidades.

- En noviembre de 2024, Auxein lanzó una gama de productos innovadores y avanzados de ortopedia y artroscopia en MEDICA 2024. La nueva línea de productos incluye placas AV-Wiselock, sistema de transferencia osteocondral, pasador de sutura reutilizable, juego de instrumentos de reparación para aumento de ligamentos, cánula de silicona Auxilock, cánula roscada rígida Auxilock, tornillo de interferencia bioabsorbible, anclajes bioabsorbibles y botón GFS Ultimate con sistema de refuerzo/cinta, entre otros.

- En octubre de 2024, el fabricante suizo de implantes dentales Straumann reportó un aumento del 11,4 % en sus ingresos orgánicos en la región EMEA, que incluye Oriente Medio y África. Este crecimiento se vio impulsado por la fuerte demanda en implantología, especialmente en mercados como India y Malasia.

- En septiembre de 2024, MIS Implants Technologies lanzó nuevos productos de implantes dentales en la Conferencia Global MIS 2024, celebrada en Palma de Mallorca, España. La conferencia atrajo a más de 1500 participantes y presentó programas científicos de vanguardia en el campo de los implantes dentales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.