Middle East And Africa Prostate Cancer Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.79 Billion

USD

4.72 Billion

2025

2033

USD

1.79 Billion

USD

4.72 Billion

2025

2033

| 2026 –2033 | |

| USD 1.79 Billion | |

| USD 4.72 Billion | |

| % | |

|

Segmentación del mercado de diagnóstico de cáncer de próstata en Oriente Medio y África, por tipo de producto (instrumentos, reactivos y consumibles, y accesorios), tipo de diagnóstico (pruebas de detección preliminares y pruebas confirmatorias), grupo de edad (adultos, niños y ancianos), tipo (adenocarcinoma de próstata, carcinoma microcítico y otros), estadio (cáncer de próstata localizado, cáncer de próstata recurrente/avanzado y cáncer de próstata resistente a la castración), tipo de muestra (sangre, tejido, orina y otras), usuarios finales (laboratorios de diagnóstico independientes, hospitales, institutos de investigación oncológica y clínicas, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Medio Oriente y África cáncer de próstata Diagnósticos tamaño del mercado

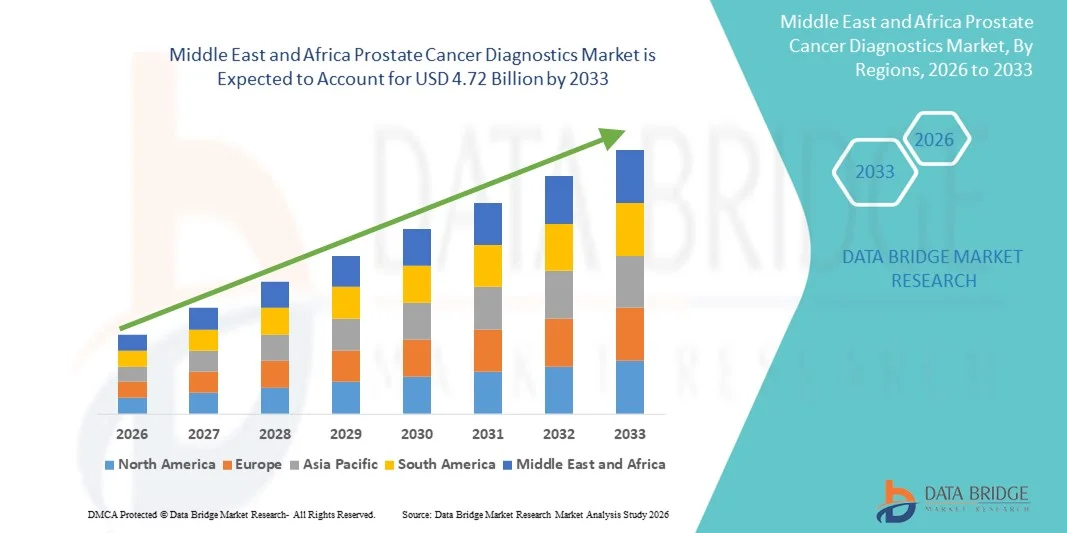

- De acuerdo con el análisis del mercado de datos Bridge, el tamaño del mercado de diagnóstico de cáncer de próstata en Oriente Medio y África se valoró enUSD 1.79 billion in 2024y se espera que alcanceUSD 4.72 billion by 2032, aCAGR of 12.90%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente prevalencia del cáncer de próstata en todo el mundo y la creciente conciencia sobre el diagnóstico y el tratamiento tempranos, lo que da lugar a un aumento de la demanda de tecnologías avanzadas de diagnóstico, como pruebas PSA, IRM y pruebas genómicas

- Además, el aumento del gasto sanitario, junto con el desarrollo de herramientas diagnósticas no invasivas y muy precisas, está estableciendo diagnósticos de cáncer de próstata como un componente crucial en la atención de oncología. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico de cáncer de próstata, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Medio Oriente y Valor del Mercado de África (2024):USD 1.79 billion

- Valor de mercado esperado (2032):USD 4.72 billion

- CAGR prefabricado (2025–2033):12.90%

Medio Oriente y África Cáncer de próstata Diagnósticos Análisis del mercado

- Los diagnósticos de cáncer de próstata, que abarcan herramientas como pruebas de PSA, exámenes rectales digitales (DRE), IRM, ecografía y pruebas genómicas, están desempeñando un papel cada vez más vital en la detección temprana y la gestión del cáncer de próstata, especialmente en hombres mayores de 50 años. El mercado se está expandiendo significativamente debido a la creciente conciencia de la detección temprana y los avances en tecnologías no invasivas

- La creciente demanda de diagnóstico de cáncer de próstata se alimenta principalmente por la creciente prevalencia del cáncer de próstata a nivel mundial, las iniciativas gubernamentales que promueven la detección del cáncer y la creciente adopción demedicina de precisióny enfoques de diagnóstico personalizados

- Arabia Saudita dominó el mercado de anticoagulantes en Oriente Medio y África con la mayor proporción de ingresos de aproximadamente 38,2% en 2025, apoyado por su gran población paciente, alta prevalencia de trastornos cardiovasculares y tromboembólicos, ampliación de infraestructura hospitalaria y clínica, creciente adopción de nuevos anticoagulantes orales (NOACs), y fuerte presencia de empresas farmacéuticas nacionales y multinacionales.

- U.A.E.se espera que sea el país de más rápido crecimiento en el mercado de anticoagulantes durante el período de previsión, registrando un sólido CAGR de alrededor del 10,1%, impulsado por el aumento de la prevalencia de fibrilación auricular y tromboembolismo venoso, el aumento de la conciencia sanitaria, las redes hospitalarias en expansión, las iniciativas gubernamentales para mejorar el acceso a la salud, y la creciente penetración de terapias anticoagulantes asequibles

- El segmento de adenocarcinoma prostático dominaba el mercado con una proporción de 87,4% en 2024, ya que representa la forma más común de cáncer de próstata.

Informe de detección del cáncer de próstata y de estadio

|

Atributos |

Diagnóstico del cáncer de próstata |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Medio Oriente y África Diagnósticos del cáncer de próstata

Integración de tecnologías avanzadas para la precisión diagnóstica mejorada

- Una tendencia significativa y acelerante en el mercado de diagnóstico de cáncer de próstata de Oriente Medio y África es la creciente integración de tecnologías avanzadas como secuenciación genómica, algoritmos de aprendizaje automático y plataformas de patología automatizadas. Esta fusión de innovaciones aumenta la precisión, eficiencia y personalización de los procesos diagnósticos

- Por ejemplo, plataformas como Decipher Prostate y Prolaris utilizan pruebas genómicas para evaluar la agresividad tumoral, ayudando a los clínicos a tomar decisiones de tratamiento más informadas basadas en perfiles individuales de pacientes. Asimismo, SelectMDx evalúa los biomarcadores mRNA para predecir la probabilidad de cáncer de próstata, reduciendo biopsias innecesarias

- Los algoritmos de aprendizaje automático se emplean cada vez más para mejorar la exactitud de los diagnósticos basados en imágenes, como la resonancia multiparamétrica (RMM). Estas herramientas pueden ayudar a identificar cáncer clínicamente significativo, reducir falsos positivos y simplificar el flujo de trabajo radiólogo. Además, los sistemas automatizados de patología digital están mejorando la reproducibilidad y la velocidad en el análisis histológico

- La integración perfecta de herramientas de apoyo a la decisión impulsadas por AI con registros electrónicos de salud permite a los oncólogos y urólogos centralizar los datos de los pacientes y aplicar análisis predictivos para la estratificación de riesgos. Esto resulta en un viaje de diagnóstico más unificado y basado en evidencia para los pacientes

- Esta tendencia hacia un diagnóstico más inteligente, basado en datos, está remodelando las expectativas de los médicos y las vías de cuidado de los pacientes. En consecuencia, empresas como Myriad Genetics, MDxHealth y OPKO Health están desarrollando continuamente diagnósticos moleculares y plataformas impulsadas por IA que ofrecen una detección más rápida y precisa de cáncer de próstata

- La demanda de soluciones diagnósticas que combinan análisis de biomarcadores, tecnologías de imagen y apoyo a decisiones clínicas está creciendo rápidamente en hospitales, clínicas especializadas y laboratorios de diagnóstico, ya que las partes interesadas priorizan la detección temprana, la personalización del tratamiento y mejores resultados

Medio Oriente y África Cáncer de próstata Diagnósticos Dinámicas del mercado

Conductor

Necesidad creciente Debido a aumentar la incidencia del cáncer y la conciencia de detección temprana

- La creciente carga de Oriente Medio y África del cáncer de próstata, junto con la creciente conciencia sobre los beneficios de la detección temprana, es un conductor significativo que alimenta la demanda de diagnósticos avanzados de cáncer de próstata

- Por ejemplo, en abril de 2024, F. Hoffmann-La Roche Ltd lanzó una plataforma de diagnóstico actualizada que incorpora perfiles genómicos para mejorar la detección temprana y la estratificación de riesgo de pacientes con cáncer de próstata. Se espera que tales desarrollos estratégicos impulsen el crecimiento de la industria de diagnóstico de cáncer de próstata durante el período previsto

- A medida que los hombres se vuelven más informados sobre los riesgos de las complicaciones de diagnóstico y tratamiento atrasados, existe una demanda creciente de herramientas de diagnóstico precisas, no invasivas y accesibles

- Furthermore, improvements in prostate-specific antigen (PSA) testing, combined with advances inbiomarcadores, técnicas de imagen, y diagnósticos genómicos, están haciendo la detección temprana más eficiente y confiable

- Tecnologías tales comobiopsia líquido, IRM multiparamétrica y secuenciación de próxima generación se están integrando cada vez más en la práctica clínica, apoyando decisiones de diagnóstico y tratamiento más personalizadas. Estas herramientas en evolución también ayudan a reducir las biopsias innecesarias, mejorar la experiencia del paciente y mejorar los resultados clínicos

- Las crecientes inversiones en investigación, campañas de sensibilización pública e iniciativas dirigidas por el gobierno para la detección temprana del cáncer también contribuyen significativamente a la rápida adopción de diagnósticos de cáncer de próstata, en particular en los mercados desarrollados

Restraint/Challenge

Acceso limitado y alto coste de soluciones avanzadas de diagnóstico

- Pese a los avances en las tecnologías de diagnóstico, el limitado acceso a servicios de diagnóstico de alta gama en las regiones rurales y subdesarrolladas sigue siendo un reto importante. La disponibilidad de herramientas de vanguardia como pruebas genómicas, mpMRI y plataformas de patología impulsadas por AI suele limitarse a centros de atención terciaria urbanos o instituciones privadas

- Además, el alto costo asociado a estos diagnósticos avanzados de cáncer de próstata, incluyendo pruebas genómicas y moleculares, puede ser una barrera para pacientes sin cobertura de seguro adecuada o reembolso del gobierno

- Por ejemplo, paneles multigénitos y herramientas de oncología de precisión como Decipher o Oncotype DX Prostate pueden costar cientos a miles de dólares por prueba, lo que puede disuadir a los pacientes en mercados sensibles al precio

- Además, es necesario mejorar la estandarización y la formación de médicos para interpretar los resultados complejos de las pruebas, lo que puede dificultar la adopción más amplia en entornos generales de salud

- Para superar estos obstáculos, los interesados deben centrarse en innovaciones eficaces en función de los costos, aumentar las asociaciones entre los sectores público y privado para mejorar la infraestructura de diagnóstico, y ampliar el seguro o la cobertura nacional de salud para herramientas avanzadas de detección. La mejora de la educación de los pacientes y proveedores también desempeñará un papel crítico en la mejora del diagnóstico precoz y de las tasas generales de supervivencia

Medio Oriente y África Diagnósticos de cáncer de próstata

El mercado se segmenta sobre la base del tipo de producto, tipo de diagnóstico, grupo de edad, tipo, estadio, tipo de muestra, usuarios finales y canal de distribución.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de diagnóstico de cáncer de próstata se segmenta en instrumentos, reactivos " consumibles y accesorios. El segmento de reactivos " consumibles dominaba el mercado con una cuota de ingresos del 48,6% en 2024, principalmente debido a su uso repetitivo y esencial en los procedimientos de prueba de cáncer de próstata. Estos productos incluyen kits de ensayo, anticuerpos, enzimas y reactivos bioquímicos requeridos para pruebas PSA, inmunoensayos yDiagnóstico molecularLa alta frecuencia de pruebas en los programas de detección de rutina aumenta significativamente los volúmenes de consumo. Los reagentes son necesarios en cada etapa del diagnóstico, desde la detección inicial hasta el monitoreo de enfermedades. El aumento de la conciencia sobre el cáncer de próstata ha aumentado los volúmenes de prueba a nivel mundial. La expansión de los laboratorios de diagnóstico apoya aún más la demanda recurrente. Las mejoras tecnológicas han mejorado la sensibilidad y la especificidad, aumentando la adopción. Aumentar la dependencia de las unidades de pruebas basadas en biomarcadores de uso reactivo. Los hospitales y los laboratorios priorizan cadenas de suministro consistentes para consumibles. Las aprobaciones reguladoras para ensayos avanzados refuerzan la penetración del mercado. La relación costo-eficacia en comparación con los instrumentos favorece el uso generalizado. Juntos, estos factores establecen firmemente la dominación del segmento.

Se espera que el segmento de instrumentos sea testigo de la CAGR más rápida del 7,8% entre 2025 y 2032, impulsada por la adopción creciente de plataformas de diagnóstico automatizadas y de alto rendimiento. La creciente demanda de diagnósticos precisos y rápidos fomenta la inversión en analizadores avanzados, sistemas de imagen e instrumentos de diagnóstico molecular. El aumento del desarrollo de la infraestructura hospitalaria apoya las mejoras del equipo. La automatización reduce los errores diagnósticos y mejora la eficiencia del flujo de trabajo. Aumentar los procedimientos de biopsia e imágenes acelera la demanda de instrumentos. Las innovaciones tecnológicas como los diagnósticos habilitados para la inteligencia artificial aumentan aún más la adopción. Los mercados emergentes están expandiendo la capacidad de diagnóstico, alimentando el crecimiento. Las inversiones gubernamentales en salud promueven la modernización. Requisitos de precisión de prueba más elevados para la sustitución de sistemas heredados. La preferencia clínica para soluciones de diagnóstico integradas aumenta las ventas. El fuerte enfoque del fabricante en R plagaD apoya la innovación. Estos factores alimentan colectivamente el rápido crecimiento del segmento.

- Por tipo de diagnóstico

Sobre la base del tipo de diagnóstico, el mercado de diagnóstico de cáncer de próstata se segmenta en pruebas preliminares de detección y pruebas confirmatorias. El segmento de pruebas de detección preliminar dominaba el mercado con una proporción de 59,3% en 2024, apoyado por la adopción generalizada de pruebas de PSA (antígeno específico de próstata). Las pruebas PSA se utilizan comúnmente como herramientas de detección de primera línea debido a su asequibilidad, accesibilidad y naturaleza no invasiva. Los programas de detección a gran escala en las regiones desarrolladas contribuyen significativamente al crecimiento del volumen. Las revisiones de salud rutinarias suelen incluir pruebas de PSA para hombres envejecidos. El aumento de las campañas de sensibilización promueve la detección temprana. La dependencia médica alta en los niveles de PSA para la evaluación del riesgo sostiene la demanda. La integración con exámenes anuales de salud fortalece la utilización. La comodidad de detección basada en sangre mejora el cumplimiento del paciente. Mejoras continuas en la sensibilidad del ensayo mejorar la precisión. Las directrices de selección del Gobierno apoyan aún más la adopción. La relación costo-eficacia en comparación con el diagnóstico avanzado favorece la dominación. Estos factores mantienen colectivamente el liderazgo.

Se proyecta que el segmento de pruebas confirmatorias crezca en la CAGR más rápida de 8,4% de 2025 a 2032, impulsada por avances en diagnósticos moleculares y perfiles genómicos. Aumentar la demanda de caracterización precisa del cáncer apoya la adopción de pruebas confirmatorias basadas en la biopsia y con ayuda de imágenes. Las tendencias de la medicina personalizada aceleran la validación molecular. El aumento de preocupaciones falsas positivas con la prueba de PSA requiere diagnóstico confirmatorio. El creciente uso de la biopsia guiada por RM mejora la confianza en el diagnóstico. El progreso tecnológico en los paneles biomarcadores mejora la fiabilidad. Ampliar el reembolso por diagnósticos avanzados fomenta la absorción. Los oncólogos dependen cada vez más de pruebas confirmatorias para la planificación del tratamiento. La prevalencia creciente de combustibles agresivos de cáncer de próstata demanda. Las pruebas clínicas de prueba apoyan una adopción más amplia. Los requisitos de precisión diagnóstica refuerzan el uso. Estos factores alimentan un fuerte impulso de crecimiento.

- By Age Group

Sobre la base del grupo de edad, el mercado de diagnóstico de cáncer de próstata se segmenta en poblaciones adultas, pediátricas y geriátricas. El segmento geriátrico dominó el mercado con una proporción de 66,7% en 2024, debido a la alta incidencia de cáncer de próstata entre hombres de 65 años y más. El envejecimiento de la población mundial contribuye significativamente a la demanda de diagnóstico. El riesgo de cáncer de próstata aumenta bruscamente con la edad, conduciendo la detección rutinaria. Los sistemas de salud priorizan los programas de detección de ancianos. Las tasas de comorbilidad más altas requieren un monitoreo frecuente. El aumento de la esperanza de vida lleva a una vigilancia de diagnóstico prolongada. Las iniciativas gubernamentales promueven la detección temprana de las poblaciones de edad. El acceso al seguro tipo Medicare aumenta las tasas de prueba. El aumento de la conciencia entre los hombres mayores mejora el cumplimiento. Los médicos recomiendan pruebas frecuentes para pacientes mayores. Diagnóstico avanzado mejora la gestión de enfermedades en este grupo. Estos factores aseguran el dominio del segmento.

Se espera que el segmento adulto crezca en una CAGR de 7,1% de 2025 a 2032, impulsada por el aumento de la conciencia sobre el cáncer de próstata. Los cambios en el estilo de vida y la identificación del riesgo genético fomentan la detección anterior. Mejorar la accesibilidad diagnóstica permite la adopción entre adultos jóvenes. Las proyecciones de salud basadas en los empleadores contribuyen al crecimiento. Aumentar las pruebas basadas en la historia familiar aumenta la demanda. Los avances en las pruebas no invasivas mejoran la aceptación. Mayor énfasis en la detección de combustibles preventivos de salud. Crecientes poblaciones urbanas con acceso a la salud apoyan el crecimiento. Las campañas educativas promueven el diagnóstico proactivo. La facilidad tecnológica de las pruebas aumenta la absorción. Ampliar la cobertura del seguro privado fomenta las pruebas. Estos factores impulsan colectivamente el crecimiento.

- Por tipo

Sobre la base del tipo, el mercado de diagnóstico de cáncer de próstata se segmenta en adenocarcinoma prostático, carcinoma de células pequeñas y otros. El segmento de adenocarcinoma prostático dominaba el mercado con una proporción de 87,4% en 2024, ya que representa la forma más común de cáncer de próstata. La mayoría de los procedimientos diagnósticos se centran en identificar el adenocarcinoma debido a su alta prevalencia. Las pruebas de PSA son particularmente eficaces para detectar este tipo. Las directrices clínicas priorizan el diagnóstico temprano del adenocarcinoma. El alto volumen del paciente garantiza una demanda sostenida de pruebas. Los programas de detección apuntan principalmente a este tipo de cáncer. Los flujos de trabajo de patología están optimizados para la detección del adenocarcinoma. La financiación de la investigación ayuda a mejorar el diagnóstico. Las tasas de éxito del tratamiento aumentan el énfasis en la detección. Centro de protocolos de diagnóstico hospitalario en identificación de adenocarcinoma. Las campañas de sensibilización ponen de relieve sus riesgos. Estos factores aseguran una dominación abrumadora.

Se espera que el segmento de carcinoma de células pequeñas crezca en un CAGR de 8,9% de 2025 a 2032, impulsado por una mayor conciencia de las variantes agresivas de cáncer de próstata. Aunque rara, su pobre pronóstico requiere diagnóstico preciso. Los avances en las pruebas moleculares mejoran la precisión de detección. El aumento del enfoque oncólogo en cánceres agresivos impulsa la demanda de diagnóstico. Las técnicas de patología mejoradas apoyan la identificación. El aumento de la investigación en tumores neuroendocrinos aumenta las pruebas. La adopción de grupos especializados de biomarcadores apoya el crecimiento. La actividad de ensayo clínico aumenta los esfuerzos de detección. Las tendencias de oncología de precisión fomentan la diferenciación. Ampliar los centros de remisión aumentan las tasas de diagnóstico. La creciente inversión en salud apoya pruebas especializadas. Estos factores alimentan el rápido crecimiento.

- Por Stage

Sobre la base del estadio, el mercado de diagnóstico de cáncer de próstata se segmenta en cáncer de próstata localizado, cáncer de próstata recurrente/avanzado y cáncer de próstata resistente a la castración (CRPC). El segmento de cáncer de próstata localizado mantuvo la mayor cuota de mercado del 54,9% en 2024, impulsada por iniciativas de detección temprana generalizadas. El aumento de las pruebas PSA permite la detección en etapas tempranas. El diagnóstico precoz mejora los resultados del tratamiento, fomentando las pruebas. Los programas de detección apoyados por el Gobierno refuerzan la demanda. La conciencia del paciente promueve pruebas proactivas. Los avances en imágenes y biopsia mejoran la detección temprana. Los proveedores de atención de salud enfatizan el diagnóstico localizado. La alta supervivencia fomenta el cumplimiento de la detección. La menor complejidad del tratamiento apoya la adopción de pruebas tempranas. La cobertura del seguro es compatible con diagnósticos tempranos. La facilidad tecnológica aumenta las tasas de detección. Estos factores mantienen el dominio.

Se prevé que el segmento CRPC crezca en la CAGR más rápida del 9,6% de 2025 a 2032, impulsada por la creciente incidencia de cáncer de próstata resistente al tratamiento. La mejora de la supervivencia del paciente aumenta los casos de progresión. Se requieren diagnósticos avanzados para monitorear la resistencia. Los enfoques de la medicina de precisión aumentan la demanda de pruebas. El creciente uso de perfiles genómicos apoya el crecimiento. El enfoque clínico en la gestión avanzada de enfermedades aumenta el diagnóstico. Las técnicas especializadas de imagen aumentan la detección. Accionamientos farmaceuticos R plagaDdiagnóstico compañeroLa creciente especialización en oncología apoya la adopción. El aumento de los ensayos clínicos acelerará las pruebas. El mayor gasto sanitario alimenta el crecimiento. Estos conductores aseguran una rápida expansión.

- Por tipo de muestra

Sobre la base del tipo de muestra, eldiagnóstico de cáncer de próstataEl mercado se segmenta en sangre, tejido, orina y otros. El segmento de sangre dominaba el mercado con una cuota de ingresos del 46,2% en 2024, debido a los análisis de sangre basados en PSA. El muestreo de sangre es mínimamente invasivo y rentable. El alto cumplimiento del paciente admite pruebas frecuentes. El análisis de rutina depende en gran medida del diagnóstico de sangre. La fácil colección de muestras permite programas a gran escala. Los flujos de trabajo de laboratorio están optimizados para análisis de sangre. Los ensayos PSA están estandarizados a nivel mundial. El tiempo de rotación rápido mejora la adopción. El monitoreo continuo requiere pruebas de sangre repetidas. La cobertura del seguro es compatible con diagnósticos basados en sangre. Las mejoras tecnológicas aumentan la precisión. Estos factores aseguran el liderazgo.

Se espera que el segmento de tejido sea testigo de la CAGR más rápida del 8,7% de 2025 a 2032, impulsada por la creciente dependencia del diagnóstico molecular basado en la biopsia. Las tendencias de la medicina de precisión exigen análisis de tejidos. El estancamiento avanzado requiere confirmación histopatológica. Aumentar la demanda de biopsia guiada por RMR. El perfil genómico requiere muestras de tejido. La personalización del tratamiento acelera las pruebas de tejido. Los avances tecnológicos mejoran la precisión de la biopsia. El aumento del uso de diagnósticos acompañantes apoya el crecimiento. Los especialistas en oncología enfatizan la validación basada en tejidos. La financiación de la investigación aumenta el diagnóstico molecular. La evolución de la guía clínica fomenta la confirmación de la biopsia. Estos factores impulsan el crecimiento rápido.

- Por Usuarios finales

Sobre la base de los usuarios finales, el mercado de diagnóstico de cáncer de próstata se segmenta en hospitales, laboratorios de diagnóstico independientes, institutos de investigación de cáncer y clínicas, centros quirúrgicos ambulatorios y otros. El segmento hospitalario dominó el mercado con una proporción de 38,7% en 2024, debido a servicios de diagnóstico y tratamiento integrados. Los hospitales ofrecen una infraestructura integral de pruebas. El flujo de pacientes elevados admite volúmenes de pruebas. La disponibilidad de servicios de imagen y biopsia aumenta la utilización. Los equipos multidisciplinarios de oncología impulsan el diagnóstico. La financiación gubernamental apoya el diagnóstico hospitalario. La disponibilidad avanzada del equipo fortalece el dominio. Los diagnósticos de emergencia y hospitalización contribuyen significativamente. Los profesionales calificados aseguran la precisión. Las redes de referencia embudo a los hospitales. Los sistemas de reembolso favorecen el diagnóstico hospitalario. Estos factores aseguran el liderazgo.

Se proyecta que el segmento de laboratorios de diagnóstico independientes crezca en la CAGR más rápida del 9,3% de 2025 a 2032, impulsada por el aumento de la demanda de pruebas especializadas. Las tendencias de contratación externa aumentan los servicios de laboratorio. Los tiempos de rotación más rápidos mejoran la preferencia. La expansión del diagnóstico ambulatorio apoya el crecimiento. Los servicios rentables atraen a los pacientes. Las inversiones tecnológicas aumentan las capacidades. La colección de muestras caseras aumenta el acceso. La urbanización creciente apoya las redes de laboratorio. La aceptación del seguro fortalece la adopción. Las pruebas moleculares especializadas amplían las ofertas. Las cadenas diagnósticas minoristas conducen la penetración. Estos factores aceleran el crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de diagnóstico de cáncer de próstata se segmenta en ventas directas de licitación y venta al por menor. El segmento de licitación directa dominaba el mercado con una proporción del 64,3% en 2024, impulsada por la adquisición masiva por hospitales y laboratorios. Los contratos gubernamentales e institucionales garantizan una demanda estable. Ventajas de coste favorecen la compra basada en ofertas. Los acuerdos de suministro a largo plazo aumentan la fiabilidad. Los programas de detección a gran escala dependen de las licitaciones. La contratación centralizada apoya la eficiencia. Los hospitales prefieren el suministro directo para el diagnóstico crítico. El cumplimiento reglamentario se simplifica. La demanda predecible sostiene volúmenes. Las asociaciones de proveedores refuerzan la continuidad. Estos factores aseguran el dominio.

Se espera que el segmento de ventas minoristas registre la CAGR más rápida de 9,1% de 2025 a 2032, alimentada por la creciente demanda de soluciones de diagnóstico caseras y OTC. La conciencia del consumidor fomenta el auto-prueba. La facilidad tecnológica apoya la adopción al por menor. Las redes farmacéuticas amplían la disponibilidad. Las plataformas de salud digitales aumentan la accesibilidad. La creciente preferencia para el crecimiento de las unidades de conveniencia. Los diagnósticos privados apoyan la expansión minorista. La penetración del comercio electrónico aumenta el alcance. La urbanización rápida admite diagnósticos al por menor. Las mejoras en la accesibilidad aumentan la absorción. Tendencias de salud preventivas demanda de combustible. Estos conductores aseguran una rápida expansión.

Medio Oriente y África Cáncer de próstata Diagnósticos Mercado Análisis Regional

- Se proyecta que el mercado de diagnóstico de cáncer de próstata en Oriente Medio y África crecerá en una fuerte CAGR de alrededor del 11,2% durante 2025-2032

- Conducido por el aumento de la conciencia sobre el cáncer de próstata, el aumento del gasto sanitario y la rápida modernización de la infraestructura de diagnóstico en las economías emergentes

- La región está presenciando una mayor adopción de pruebas de PSA, modalidades avanzadas de imagen y diagnóstico molecular, apoyados por iniciativas de detección dirigidas por el gobierno, expansión de la salud privada e inversiones crecientes en biotecnología y diagnósticos centrados en oncología

Arabia Saudita Diagnóstico del cáncer de próstata

El mercado de diagnósticos de cáncer de próstata de Arabia Saudita dominaba el mercado de diagnóstico de cáncer de próstata en Oriente Medio y África, con la mayor proporción de ingresos de aproximadamente 36,5% en 2025, apoyado por su infraestructura sanitaria bien establecida, aumentando la conciencia del cáncer de próstata, la creciente adopción de pruebas de PSA y las modalidades avanzadas de imagen, y la fuerte presencia de empresas de diagnóstico tanto nacionales como multinacionales. Las iniciativas de detección dirigidas por el Gobierno, la expansión de la salud privada y las inversiones en biotecnología centradas en la oncología están fortaleciendo aún más la posición de mercado de Arabia Saudita.

U.A.E. Diagnóstico del cáncer de próstata

Se espera que el mercado de diagnóstico de cáncer de próstata de los EE.UU. sea el país de más rápido crecimiento en el mercado de diagnóstico de cáncer de próstata durante el período de previsión, registrando un sólido CAGR de alrededor del 11,8%, impulsado por el aumento de la prevalencia del cáncer de próstata, campañas de sensibilización, redes de diagnóstico en expansión, modernización de la infraestructura de laboratorio y la adopción creciente de tecnologías de diagnóstico moleculares e imágenes. El enfoque en la detección temprana y las alianzas público-privadas en la salud está acelerando el crecimiento del mercado en los EE.UU.

Medio Oriente y África Diagnósticos de cáncer de próstata Mercado Share

La industria de diagnóstico de cáncer de próstata está dirigida principalmente por empresas bien establecidas, incluyendo:

- F. Hoffmann-La Roche Ltd (Suiza)

- ACON Laboratories, Inc(U.S.)

- HUMASIS (Corea del Sur)

- Diagnósticos de Teco(U.S.)

- Hologic Inc. (U.S.)

- Kits de prueba de acuquik(U.S.)

- mdxhealth (Bélgica)

- Abbott(U.S.)

- Siemens Healthineers AG (Alemania)

- OPKO Health Inc. (U.S.)

- Myriad Genetics, Inc. (Estados Unidos)

- DiaSorin S.p.A (Italia)

- Beckman Coulter, Inc. (U.S.)

- BIOMÉRIEUX (Francia)

- Prostatype Genomics AB (Suiza)

- Fujirebio (Japón)

- Proteomedix (Suiza)

- Eurolyser Diagnostica GmbH (Austria)

Novedades en Oriente Medio y África Diagnóstico del cáncer de próstata Mercado

- En abril de 2024, Roche Diagnostics lanzó una prueba de sangre avanzada de antígeno específico de próstata (PSA) con mayor sensibilidad y especificidad para detectar cáncer de próstata en estadio temprano. Esta solución de diagnóstico de próxima generación está diseñada para reducir falsos positivos y mejorar los resultados de intervención temprana, reforzando el liderazgo de Roche en diagnósticos de oncología de precisión dentro del mercado de diagnóstico de cáncer de próstata Asia-Pacífico

- En marzo de 2024, Exact Sciences Corporation anunció la expansión de su cartera de diagnóstico de cáncer de próstata con una nueva plataforma de pruebas genómicas para predecir la agresividad de las enfermedades. Este desarrollo aprovecha la inteligencia artificial y la secuencia genómica para ayudar en la planificación del tratamiento personalizado, apoyando la tendencia hacia la medicina de precisión

- En febrero de 2024, Siemens Healthineers desveló una plataforma de diagnóstico e imagen integrada que combina RM y analítica impulsada por IA para detectar y monitorear la progresión del cáncer de próstata con mayor precisión. El sistema, que se está desplegando en los principales hospitales de Europa y América del Norte, marca un avance significativo en las capacidades de diagnóstico no invasivas

- En enero de 2024, Bio-Techne Corporation, a través de su división de Diagnósticos Exosome, introdujo una prueba de biopsia líquida basada en la orina para la detección del cáncer de próstata que elimina la necesidad de procedimientos invasivos. La prueba está ganando adopción en las clínicas de urología y centros especializados de EE.UU., destacando el cambio hacia enfoques diagnósticos no invasivos y amigables con el paciente

- En diciembre de 2023, OPKO Health Inc. se asoció con un centro médico académico líder para realizar ensayos clínicos a gran escala para su examen de 4Kscore, un ensayo biomarcador basado en sangre utilizado para evaluar el riesgo de cáncer de próstata agresivo. Esta colaboración estratégica pretende ampliar las aprobaciones clínicas de utilidad y regulación de la prueba en mercados adicionales de Asia y el Pacífico

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.