North America Acute Lymphocytic Lymphoblastic Leukemia All Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

631.39 Million

USD

1,134.49 Million

2024

2032

USD

631.39 Million

USD

1,134.49 Million

2024

2032

| 2025 –2032 | |

| USD 631.39 Million | |

| USD 1,134.49 Million | |

| % | |

|

Segmentación del mercado de diagnóstico de leucemia linfocítica aguda (LLA) en Norteamérica, por tipo de producto (instrumentos, consumibles y accesorios), tipo de prueba (prueba de imagen, biopsia, análisis de sangre y otros), tipo de cáncer (leucemia linfoblástica de células B/linfoma y leucemia linfoblástica de células T), grupo de edad (menores de 21 años, de 21 a 29 años, de 30 a 65 años, de 65 años o más), género (masculino y femenino), usuario final (hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación del cáncer y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

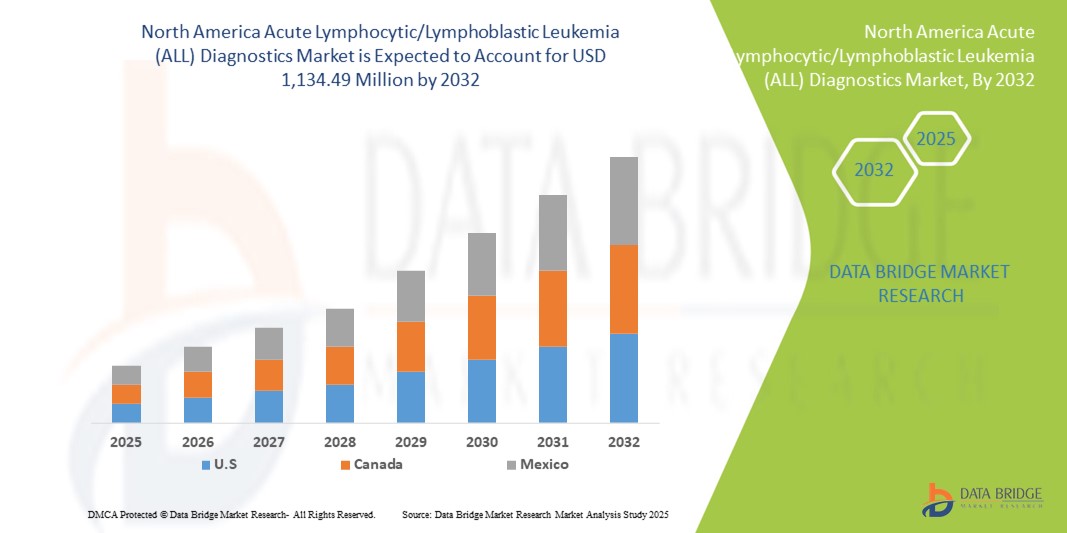

Tamaño del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) en América del Norte

- El tamaño del mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) de América del Norte se valoró en USD 631,39 millones en 2024 y se espera que alcance los USD 1.134,49 millones para 2032 , con una CAGR del 7,6 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los avances en el diagnóstico molecular, la creciente prevalencia de LLA tanto en poblaciones pediátricas como adultas y la creciente conciencia sobre la detección temprana y los enfoques de tratamiento personalizados.

- Además, la creciente inversión de los profesionales sanitarios, la adopción de tecnologías de diagnóstico innovadoras como la citometría de flujo y la secuenciación de nueva generación, y las iniciativas gubernamentales de apoyo al diagnóstico del cáncer están consolidando a Norteamérica como una región dominante en soluciones de diagnóstico de la LLA. Estos factores convergentes están acelerando la adopción de los diagnósticos de la LLA, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de diagnóstico de leucemia linfocítica aguda (LLA) en América del Norte

- TODOS los diagnósticos, que abarcan instrumentos, consumibles, pruebas de imagen, biopsias, análisis de sangre y ensayos moleculares, son componentes cada vez más vitales de la detección temprana y la planificación del tratamiento para pacientes pediátricos y adultos debido a su capacidad de proporcionar información diagnóstica precisa, rápida y personalizada.

- La creciente demanda de diagnósticos de LLA se ve impulsada principalmente por la creciente incidencia de LLA en América del Norte, la creciente conciencia de los beneficios de la detección temprana y la adopción de tecnologías de diagnóstico avanzadas en hospitales, laboratorios independientes e institutos de investigación del cáncer.

- Estados Unidos dominó el mercado de diagnóstico de leucemia linfocítica aguda (LLA) en América del Norte con la mayor participación en los ingresos del 40,4 % en 2024, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de empresas de diagnóstico líderes, con un crecimiento sustancial en las pruebas de LLA en pacientes con leucemia linfoblástica de células B y células T, particularmente en hospitales pediátricos y centros oncológicos especializados.

- Se espera que Canadá sea el país de más rápido crecimiento en el mercado de diagnóstico de leucemia linfocítica aguda (LLA) de América del Norte durante el período de pronóstico debido al aumento de las inversiones en atención médica, la creciente conciencia sobre el diagnóstico del cáncer y la adopción de flujos de trabajo innovadores en hospitales, laboratorios asociados y centros de diagnóstico por imágenes.

- El segmento de instrumentos dominó el mercado de diagnóstico de leucemia linfocítica aguda (LLA) de América del Norte con una participación del 57,9 % en 2024, impulsado por la creciente necesidad de equipos de alta precisión para garantizar una detección precisa y rápida de la LLA.

Alcance del informe y segmentación del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) en América del Norte

|

Atributos |

Diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) en América del Norte: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) en América del Norte

Avances en diagnósticos de alta precisión basados en IA

- Una tendencia significativa y en aceleración en el mercado de diagnóstico de LLA en América del Norte es la creciente integración de la inteligencia artificial (IA) y el análisis automatizado en pruebas moleculares, citometría de flujo y plataformas de imágenes, lo que mejora la precisión y la velocidad del diagnóstico.

- Por ejemplo, el software con IA en los analizadores de hematología puede clasificar automáticamente los subtipos de linfoblastos, lo que reduce el error humano y mejora el tiempo de respuesta para las decisiones de tratamiento. De igual manera, las plataformas de secuenciación de nueva generación proporcionan una detección rápida y de alto rendimiento de mutaciones genéticas asociadas con la leucemia linfoblástica aguda (LLA).

- La integración de IA permite funciones como el reconocimiento de patrones en frotis sanguíneos y el análisis predictivo para la estratificación del riesgo de los pacientes, lo que ayuda a los médicos a adaptar las terapias y monitorizar la progresión de la enfermedad. Por ejemplo, algunos sistemas Cytognos utilizan IA para identificar poblaciones celulares anormales y marcar patrones inusuales para su revisión.

- La adopción fluida de la IA y la automatización en el diagnóstico permite la gestión centralizada del laboratorio y la generación de informes en tiempo real, lo que mejora la eficiencia del flujo de trabajo y respalda la atención integrada en hospitales e institutos de investigación del cáncer.

- Esta tendencia hacia sistemas de diagnóstico inteligentes, automatizados y de alta precisión está transformando radicalmente las expectativas clínicas para las pruebas de LLA. En consecuencia, empresas como Abbott Laboratories y BD Diagnostics están desarrollando plataformas basadas en IA con clasificación, informes y análisis predictivos automatizados.

- La demanda de TODOS los diagnósticos que ofrecen precisión y automatización impulsadas por IA está creciendo rápidamente tanto en hospitales como en laboratorios oncológicos especializados, a medida que los médicos priorizan cada vez más la información diagnóstica oportuna y precisa.

Dinámica del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) en América del Norte

Conductor

Aumento de la incidencia de leucemia linfoblástica aguda y adopción de tecnologías de diagnóstico avanzadas

- La creciente prevalencia de LLA entre las poblaciones pediátricas y adultas, junto con la creciente adopción de tecnologías de diagnóstico molecular y de alto rendimiento, es un factor importante para la mayor demanda en América del Norte.

- Por ejemplo, en marzo de 2024, BD Biosciences informó el lanzamiento de un panel de citometría de flujo automatizado para LLA, lo que demuestra cómo la instrumentación habilitada con IA puede acelerar la detección temprana y mejorar el manejo del paciente.

- A medida que los médicos y los hospitales se vuelven más conscientes de la importancia del diagnóstico temprano y el tratamiento personalizado, los diagnósticos avanzados como la NGS y la citometría automatizada proporcionan una mejora convincente con respecto a los análisis de sangre y biopsia tradicionales.

- Además, la expansión de los centros de investigación del cáncer y las unidades especializadas de oncología pediátrica están impulsando la demanda de soluciones de diagnóstico sofisticadas capaces de respaldar protocolos de tratamiento complejos.

- La capacidad de procesar rápidamente grandes volúmenes de muestras de pacientes, rastrear la progresión de la enfermedad y generar informes prácticos mejora la adopción en hospitales, laboratorios e institutos de investigación, lo que garantiza un crecimiento generalizado del mercado.

Restricción/Desafío

Altos costos de diagnóstico y obstáculos para el cumplimiento normativo

- Las preocupaciones en torno al alto costo de los diagnósticos avanzados de LLA y los estrictos requisitos regulatorios plantean desafíos importantes para una penetración más amplia del mercado en América del Norte.

- Por ejemplo, las costosas plataformas NGS y los citómetros de flujo automatizados requieren una inversión de capital sustancial, lo que puede limitar su adopción en hospitales o centros de diagnóstico más pequeños.

- Garantizar el cumplimiento de las regulaciones de la FDA, la certificación CLIA y los estándares de calidad es esencial, ya que el incumplimiento de estos requisitos puede retrasar las aprobaciones de productos y el ingreso al mercado.

- Además, la complejidad de los flujos de trabajo de diagnóstico avanzados y la necesidad de personal capacitado para operar equipos sofisticados pueden crear barreras operativas para los laboratorios e institutos de investigación.

- Se proyecta que la creciente escasez de helio y el creciente riesgo de exposición excesiva a la radiación restringirán el uso de tomógrafos computarizados, amenazando las posibilidades de aumentar las inversiones de capital y la baja relación costo-beneficio de los biomarcadores.

- Muchos hospitales en países en desarrollo no pueden invertir en equipos de diagnóstico por imágenes, lo que ha llevado a un aumento en el uso de imágenes diagnósticas reconstruidas debido a los altos gastos y las restricciones financieras.

- Superar estos desafíos a través de la optimización de costos, el apoyo regulatorio y los programas de capacitación del personal será vital para el crecimiento sostenido del mercado de diagnóstico de LLA en América del Norte.

Alcance del mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) en América del Norte

El mercado está segmentado según el tipo de producto, tipo de prueba, tipo de cáncer, grupo de edad, género, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de diagnóstico de la leucemia linfocítica aguda (LLA) se segmenta en instrumentos, consumibles y accesorios. El segmento de Instrumentos dominó el mercado con la mayor participación en los ingresos, con un 57,9 %, en 2024, impulsado por la creciente demanda de equipos de diagnóstico de alta precisión en hospitales y laboratorios oncológicos especializados. Instrumentos como citómetros de flujo automatizados, analizadores hematológicos y plataformas de secuenciación de última generación permiten una clasificación precisa y una detección rápida de la leucemia linfoblástica. Los hospitales e institutos de investigación priorizan los instrumentos por su fiabilidad, consistencia y capacidad para procesar grandes volúmenes de muestras de pacientes de forma eficiente. Este segmento se beneficia de los continuos avances tecnológicos y la integración de la IA, lo que mejora la precisión diagnóstica y la eficiencia del flujo de trabajo. El aumento de la financiación gubernamental y la alta adopción de diagnósticos de precisión en Norteamérica refuerzan aún más el predominio de los instrumentos en el diagnóstico de la LLA.

Se prevé que el segmento de consumibles y accesorios experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,2 % entre 2025 y 2032, impulsado por la necesidad recurrente de reactivos, kits y materiales de procesamiento de muestras para pruebas moleculares y citogenéticas. Los consumibles son fundamentales para el funcionamiento de los instrumentos de diagnóstico y para garantizar resultados estandarizados y precisos. La creciente incidencia de leucemia linfoblástica aguda (LLA) y la expansión de los laboratorios ambulatorios y de diagnóstico están impulsando la demanda. Además, los kits especializados para leucemia pediátrica y adulta están cobrando impulso. La continua innovación de productos, el aumento de las colaboraciones con hospitales y la expansión de los centros de diagnóstico contribuyen al rápido crecimiento de este segmento.

- Por tipo de prueba

Según el tipo de prueba, el mercado de diagnóstico de la leucemia linfocítica aguda (LLA) se segmenta en pruebas de imagen, biopsias, análisis de sangre y otros. El segmento de análisis de sangre dominó el mercado con la mayor participación en los ingresos, con un 48,6 % en 2024, gracias a su papel fundamental en la detección temprana y el seguimiento rutinario de los pacientes con LLA. Los análisis de sangre proporcionan información diagnóstica rápida y mínimamente invasiva, lo que permite a los médicos identificar recuentos anormales de linfoblastos de forma eficiente. Los analizadores hematológicos automatizados y los sistemas de citometría de flujo mejoran aún más la precisión. Los análisis de sangre se adoptan ampliamente en hospitales, laboratorios asociados y centros de diagnóstico ambulatorio gracias a su accesibilidad, rentabilidad y rapidez. La creciente concienciación entre los profesionales sanitarios y las iniciativas de intervención temprana contribuyen a este dominio. Los paneles de análisis de sangre avanzados para pacientes pediátricos y adultos refuerzan aún más el liderazgo de este segmento.

Se prevé que el segmento de biopsias experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 8,1 % durante el período 2025-2032, impulsado por su capacidad para proporcionar información morfológica y genética detallada para una clasificación precisa de la leucemia linfoblástica aguda (LLA). Las biopsias son fundamentales para identificar subtipos como la leucemia linfoblástica de células B y T, así como para planificar terapias dirigidas. Las innovaciones en procedimientos de biopsia mínimamente invasivos mejoran la adherencia y la adopción del tratamiento por parte de los pacientes. La integración con el diagnóstico molecular aumenta la eficiencia y la precisión. La expansión de las actividades de investigación y los ensayos clínicos impulsa aún más la demanda. El crecimiento es especialmente notable en los centros oncológicos especializados y los hospitales pediátricos.

- Por tipo de cáncer

Según el tipo de cáncer, el mercado de diagnóstico de la leucemia linfocítica aguda (LLA) se segmenta en leucemia/linfoma linfoblástico de células B y leucemia linfoblástica de células T. El segmento de leucemia/linfoma linfoblástico de células B dominó el mercado con la mayor participación, un 61,3 %, en 2024, debido a su mayor prevalencia en pacientes pediátricos y adultos. El diagnóstico preciso y temprano es fundamental para una gestión eficaz de la quimioterapia y la inmunoterapia . Los hospitales y centros oncológicos prefieren paneles de diagnóstico completos de células B. Los crecientes programas de concienciación y las iniciativas gubernamentales de cribado respaldan su dominio del mercado. El diagnóstico molecular y basado en citometría de flujo se utiliza ampliamente en este segmento. Su alto enfoque en la investigación y los avances tecnológicos consolidan aún más su posición.

Se prevé que el segmento de la leucemia linfoblástica de células T experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,9 % entre 2025 y 2032, impulsado por la creciente concienciación sobre su naturaleza agresiva y la necesidad de una detección temprana. Los diagnósticos dirigidos y los ensayos específicos para cada subtipo están impulsando su adopción. Los casos pediátricos de LLA de células T están aumentando, lo que requiere intervenciones oportunas. Los laboratorios especializados y los centros oncológicos están adoptando instrumentos y kits avanzados. La integración con herramientas de diagnóstico basadas en IA impulsa aún más el crecimiento. La expansión de los programas de pruebas en Norteamérica está contribuyendo a una rápida adopción en este segmento.

- Por grupo de edad

Según el grupo de edad, el mercado de diagnóstico de leucemia linfocítica aguda (LLA) se segmenta en menores de 21 años, de 21 a 29 años, de 30 a 65 años y mayores de 65 años. El segmento de menores de 21 años dominó el mercado con una participación del 44,5 % en 2024, dado que la LLA es más prevalente en pacientes pediátricos. Hospitales, centros de oncología pediátrica e institutos de investigación priorizan las pruebas diagnósticas para la intervención temprana. Los análisis de sangre, los ensayos moleculares y los paneles de citometría de flujo se utilizan ampliamente. La financiación gubernamental y las campañas de concienciación centradas en la leucemia infantil respaldan el dominio del mercado. Los kits de prueba avanzados para pacientes pediátricos mejoran la precisión y reducen el riesgo de los procedimientos. Su adopción está creciendo en centros de salud tanto urbanos como rurales.

Se prevé que el grupo de edad de 30 a 65 años experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 6,8 % entre 2025 y 2032, debido al aumento de la incidencia de leucemia linfoblástica aguda (LLA) en adultos y a las necesidades de monitoreo rutinario. Los centros oncológicos especializados y los laboratorios de diagnóstico están incrementando la adopción de instrumentos de diagnóstico molecular y automatizado. Los programas de concienciación y las guías clínicas para la leucemia en adultos impulsan la demanda. Las tecnologías avanzadas permiten la detección precisa de la progresión de la enfermedad. Los hospitales y los laboratorios asociados están ampliando su capacidad de análisis de leucemia en adultos. La introducción continua de herramientas de diagnóstico innovadoras impulsa el crecimiento.

- Por género

En función del género, el mercado de diagnóstico de la leucemia linfocítica aguda (LLA) se segmenta en hombres y mujeres. El segmento masculino dominó el mercado con una participación del 52,1 % en 2024, atribuida a una prevalencia ligeramente mayor en Norteamérica. Hospitales e institutos de investigación utilizan paneles de diagnóstico especializados que se centran en perfiles de leucemia específicos para hombres. Los análisis de sangre, la citometría de flujo y los ensayos moleculares se utilizan ampliamente. El predominio de los pacientes masculinos también impulsa la demanda de servicios de diagnóstico pediátricos y para adultos. Las campañas de concienciación y las iniciativas de detección temprana impulsan este segmento. Su adopción tanto en hospitales como en laboratorios ambulatorios refuerza su liderazgo.

Se prevé que el segmento femenino experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % entre 2025 y 2032, impulsado por el aumento de los programas de detección temprana y concientización. Los centros ambulatorios, los programas de investigación y los hospitales están ampliando el acceso. El uso de instrumentos y consumibles de diagnóstico avanzados es cada vez mayor para las pacientes femeninas. Los paneles de leucemia dirigidos y los ensayos moleculares contribuyen a este crecimiento. La expansión de las redes de pruebas en Norteamérica impulsa su adopción. Los programas gubernamentales y privados están fomentando el diagnóstico proactivo de la leucemia en mujeres.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, laboratorios asociados, laboratorios de diagnóstico independientes, centros de diagnóstico por imagen, institutos de investigación oncológica, entre otros. El segmento Hospitales dominó el mercado con una participación del 60,7 % en 2024, impulsado por centros de pruebas centralizados y acceso a instrumental avanzado. Los hospitales realizan análisis de sangre rutinarios, biopsias y análisis moleculares para la detección temprana y la orientación terapéutica. Los centros de oncología pediátrica y de adultos priorizan a los hospitales para flujos de trabajo de diagnóstico integrales. La adopción de la tecnología hospitalaria se ve reforzada por la disponibilidad de personal e infraestructura especializados. La financiación gubernamental y las iniciativas de investigación refuerzan aún más su dominio. Los hospitales siguen siendo la opción preferida para el diagnóstico complejo de LLA.

Se prevé que el segmento de Laboratorios de Diagnóstico Independientes experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,3 % entre 2025 y 2032, impulsado por la externalización de pruebas especializadas a hospitales y centros de investigación. La expansión de las instalaciones de diagnóstico ambulatorio y la colaboración con hospitales impulsan la adopción. Los laboratorios utilizan cada vez más instrumentos y consumibles avanzados. Los servicios de pruebas dirigidas a pacientes pediátricos y adultos impulsan el crecimiento. Los laboratorios se benefician de la integración tecnológica y la automatización del flujo de trabajo. La creciente demanda de diagnósticos rápidos y precisos acelera el crecimiento del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado con una participación del 58,2 % en 2024, ya que los hospitales e institutos de investigación adquieren instrumentos, consumibles y kits directamente de los fabricantes. Las compras al por mayor garantizan la rentabilidad y un suministro constante de materiales de diagnóstico esenciales. La licitación directa permite una instalación, un mantenimiento y una capacitación del personal más rápidos. Los hospitales prefieren el soporte y las garantías del fabricante para equipos de diagnóstico avanzados. La adquisición centralizada por parte de las instituciones sanitarias refuerza su dominio. Los programas de financiación gubernamentales y privados promueven aún más este canal.

Se prevé que el segmento de Ventas Minoristas experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 7,0 % entre 2025 y 2032, impulsado por la creciente disponibilidad de kits de diagnóstico, reactivos e instrumentos a través de distribuidores y canales en línea. El segmento minorista se dirige a laboratorios más pequeños, centros ambulatorios y laboratorios asociados. La comodidad, la accesibilidad y un reabastecimiento más rápido impulsan la adopción. El crecimiento se sustenta en una mayor concienciación entre los profesionales sanitarios y la expansión de las redes de pruebas. El apoyo tecnológico de los fabricantes garantiza la fiabilidad. La rápida adopción de consumibles e instrumentos acelera la expansión del segmento.

Análisis regional del mercado de diagnóstico de leucemia linfocítica aguda (LLA) en América del Norte

- Estados Unidos dominó el mercado de diagnóstico de leucemia linfocítica aguda (LLA) en América del Norte con la mayor participación en los ingresos del 40,4 % en 2024, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de empresas de diagnóstico líderes.

- Los proveedores de atención médica de la región valoran mucho los diagnósticos rápidos, precisos y personalizados a través de instrumentos como citómetros de flujo automatizados, plataformas de pruebas moleculares y secuenciación de próxima generación, lo que permite la detección temprana y la planificación eficaz del tratamiento.

- Esta adopción generalizada se ve respaldada además por el elevado gasto sanitario, las sólidas iniciativas gubernamentales para la detección del cáncer y la presencia de empresas líderes en diagnóstico. El creciente número de centros especializados en oncología pediátrica y de adultos, junto con la creciente demanda de análisis de laboratorio centralizados, consolida el diagnóstico de la LLA como la solución preferida tanto para aplicaciones clínicas como de investigación.

Perspectiva del mercado de diagnóstico de leucemia linfoblástica aguda en EE. UU.

El mercado estadounidense de diagnóstico de leucemia linfocítica aguda (LLA) captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la creciente prevalencia de la LLA y la adopción generalizada de tecnologías de diagnóstico avanzadas. Los hospitales y centros oncológicos especializados priorizan cada vez más los instrumentos de alta precisión, como los citómetros de flujo automatizados y las plataformas de secuenciación de última generación, para la detección temprana y la planificación del tratamiento. La creciente integración de herramientas de diagnóstico basadas en IA y análisis automatizados está mejorando la precisión y la eficiencia. Además, la creciente concienciación entre los profesionales sanitarios y los cuidadores sobre los beneficios de la intervención temprana está impulsando la adopción. El mercado estadounidense se ve respaldado además por la financiación gubernamental, las iniciativas de investigación y las sólidas inversiones del sector privado en el diagnóstico del cáncer.

Perspectiva del mercado de diagnóstico de ALL en Canadá

Se proyecta que el mercado canadiense de diagnóstico de leucemia linfocítica aguda (LLA) crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la inversión en atención médica y la creciente concienciación sobre la detección temprana de la leucemia. Hospitales, laboratorios asociados y centros de diagnóstico están ampliando sus capacidades para las pruebas de LLA pediátrica y en adultos. La adopción de ensayos moleculares, citometría de flujo y cribado de alto rendimiento facilita un diagnóstico rápido y preciso. Además, las iniciativas gubernamentales para la detección del cáncer y la mejora del acceso a la atención médica están impulsando su adopción. El mercado está experimentando un crecimiento en hospitales urbanos, institutos de investigación y centros de diagnóstico ambulatorio, con un enfoque en la realización de pruebas integrales y oportunas.

Perspectiva del mercado de diagnóstico de LLA en México

Se prevé que el mercado mexicano de diagnóstico de leucemia linfocítica aguda (LLA) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura sanitaria y la creciente demanda de detección temprana del cáncer. Los hospitales y laboratorios de diagnóstico independientes se están modernizando con instrumentos y consumibles modernos para un diagnóstico fiable de la LLA. La mayor concienciación sobre la leucemia pediátrica y la LLA en adultos, junto con los programas gubernamentales de salud de apoyo, está fomentando su adopción. La expansión de los centros regionales de diagnóstico y la formación de personal cualificado están impulsando aún más el mercado. El creciente enfoque de México en la atención preventiva y la integración de plataformas de diagnóstico avanzadas mejoran la accesibilidad y la fiabilidad.

Cuota de mercado de diagnóstico de leucemia linfocítica aguda/linfoblástica (LLA) en América del Norte

La industria de diagnóstico de leucemia linfocítica aguda/linfoblástica (todas) en América del Norte está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott (EE. UU.)

- Danaher (Estados Unidos)

- Siemens (Alemania)

- BD (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Corporación Sysmex (Japón)

- Labcorp (EE. UU.)

- Quest Diagnostics Incorporated (EE. UU.)

- PerkinElmer (Estados Unidos)

- Hologic, Inc. (EE. UU.)

- Ortho Clinical Diagnostics, Inc. (EE. UU.)

- BIOMÉRIEUX. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- GE Healthcare (Reino Unido)

- Koninklijke Philips NV, (Países Bajos)

- AbbVie Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Lilly USA, LLC (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de diagnóstico de leucemia linfocítica/linfoblástica aguda (LLA) en América del Norte?

- En agosto de 2025, investigadores desarrollaron un modelo de aprendizaje profundo para el diagnóstico temprano de la leucemia linfoblástica aguda (LLA), utilizando imágenes microscópicas de frotis sanguíneo. Este enfoque basado en IA busca mejorar la precisión y la velocidad del diagnóstico, facilitando intervenciones terapéuticas oportunas.

- En febrero de 2025, el Instituto Nacional del Cáncer (NCI) anunció que ahora se espera que blinatumomab (Blincyto) se convierta en parte del tratamiento inicial estándar para muchos niños con leucemia linfoblástica aguda (LLA), luego de los resultados positivos de un gran ensayo clínico.

- En enero de 2025, el Hospital Infantil de Seattle informó sobre un avance en el tratamiento de la leucemia linfoblástica aguda de células B (LLA-B), con un estudio que demostró que blinatumomab mejoró significativamente los resultados del tratamiento. Los resultados indican un posible cambio en las estrategias terapéuticas para la LLA-B.

- En noviembre de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Obecabtagene Autoleucel (Aucatzyl), una inmunoterapia de células T autólogas modificadas genéticamente dirigida a CD19, para adultos con leucemia linfoblástica aguda (LLA) de precursores de células B en recaída o refractaria. Esta aprobación supone un avance significativo en la inmunoterapia personalizada para pacientes con LLA.

- En octubre de 2024, investigadores del Instituto de Cáncer Dana-Farber desarrollaron una herramienta de diagnóstico molecular rápido basada en CRISPR capaz de detectar fusiones genéticas en la leucemia promielocítica aguda (LPA) y la leucemia mieloide crónica (LMC). Esta innovación busca agilizar el diagnóstico y las decisiones de tratamiento, lo que podría salvar vidas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.